Enligt uppgifter har H&M stängt ca tre fjärdedelar av deras butiker nu under COVID-19. Samtidigt har bolaget totalt slopat utdelningen för 2020 (2019), vilket gör att många trogna investerare söker sig till andra områden för att hitta kassaflöde. En tuff tid, minst sagt. Igår släppte däremot bolaget sin kvartalsrapport och kanske finns det ett ljus där inne i tunneln?

Kursen i H&M öppnade igår väldigt starkt på +7-8% för att sedan mot slutet av dagen landa på -0,96%. Det är rätt häftiga kursrörelser och ett bevis på att marknaden är väldigt volatil nu.

Det man ska komma ihåg är att H&M har ett brutet räkenskapsår och att denna rapport inkluderar december 2019, januari 2020 och februari 2020. Under dessa månade rapporterade man ett fint med en omsättningsökning på 8% och en ökad bruttovinst på hela 10% jämfört med samma period året innan.

Fortsätter vi läsningen ser vi dock hur illa mars månad slagit när det kommer till försäljningen. Det kommer helt klart bli ett förslustkvartal. 3 778 av 5 065 butiker var tillfälligt stängda. Som ni förstår blir det hyra att betala till ingen nytta. Tänk också på de fina lägen som H&M faktiskt har.

Kanske finns det hopp

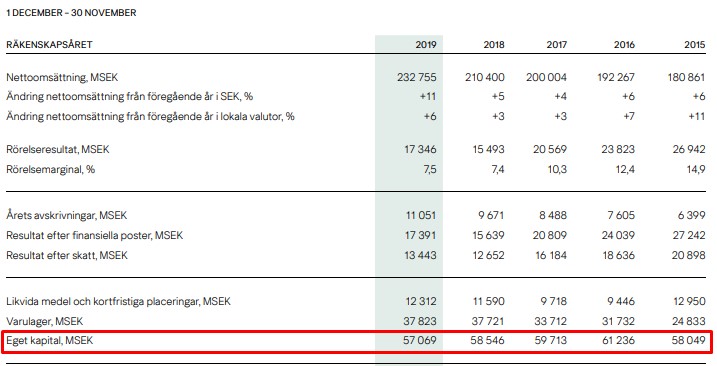

Vi ska komma ihåg att H&M i snitt sedan 2015 – 2019 haft ca 58 000 miljoner i eget kapital. Dessutom drar man nu in utdelningen på 9,75 kr/aktie för all den vinst man gjorde förra året. Det blir 1 655 072 000 (antal aktier) * 9,75 = 16 miljarder som man nu slipper betala ut.

Jag är rätt säker på att H&M kommer överleva och det känns hoppfullt att Kina nu börjar komma på fötter igen

Kina har efterfrågan gradvis börjat återhämta sig. I princip alla butiker är nu åter öppnade och försäljningen har successivt ökat.

En sak jag själv tänkte på när jag gick genom stan här senast var hur den lilla klädbutik x och den lilla klädbutiken y nu rear ut allt och stänger ner. Det här är alltså små och lokala klädbutiker som inte haft en tillräckligt god balansräkning för att klara kylan. Min egna tes är att H&M kommer komma ut mycket kraftfullare från detta. Vart kommer alla handla kläder efter detta?

Men jag är övertygad om att vi som företag – när vi är igenom detta – kommer att stå fortsatt starka”, säger Helena Helmersson, vd.

Ytterligare något intressant är hur både Börspodden, som tidigare ratat H&M, och även Kvalitetsaktiepodden, som mest pysslar med small- och midcap, nu börjar tycka H&M ser intressant ut.

Med tanke på att H&M strax innan detta visat att man är på väg åt helt rätt riktning så skulle jag ändå sätta köpstämpel här och nu för investeraren med låång sikt. Dock är det INGEN som idag vet hur hårt Corona kommer drabba bolagen.

Det här blir en rätt spännande månadsrapport då mars 2020 varit allt annat än lugnt farvatten. Här presenterar jag utvecklingen av min portfölj, de utdelningar jag fått, vilka köp jag gjort samt hur värdet av portföljen utvecklats sedan start.

Portfölj

Såhär ser portföljen och fördelningen mellan bolagen ut idag:

Portföljutveckling

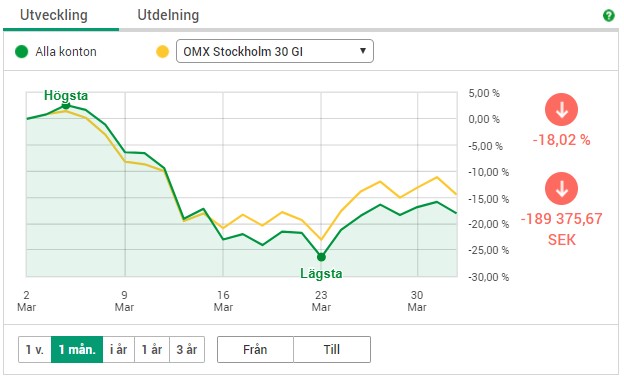

Ja vad ska man säga? Det har verkligen inte varit en munter resa och tusenlapparna har fullkomligt försvunnit en efter en. Men jag vet att de en vacker dag kommer tillbaka så i det här läget är det bara att använda det klassiska pannbenet.

Utveckling under månaden:

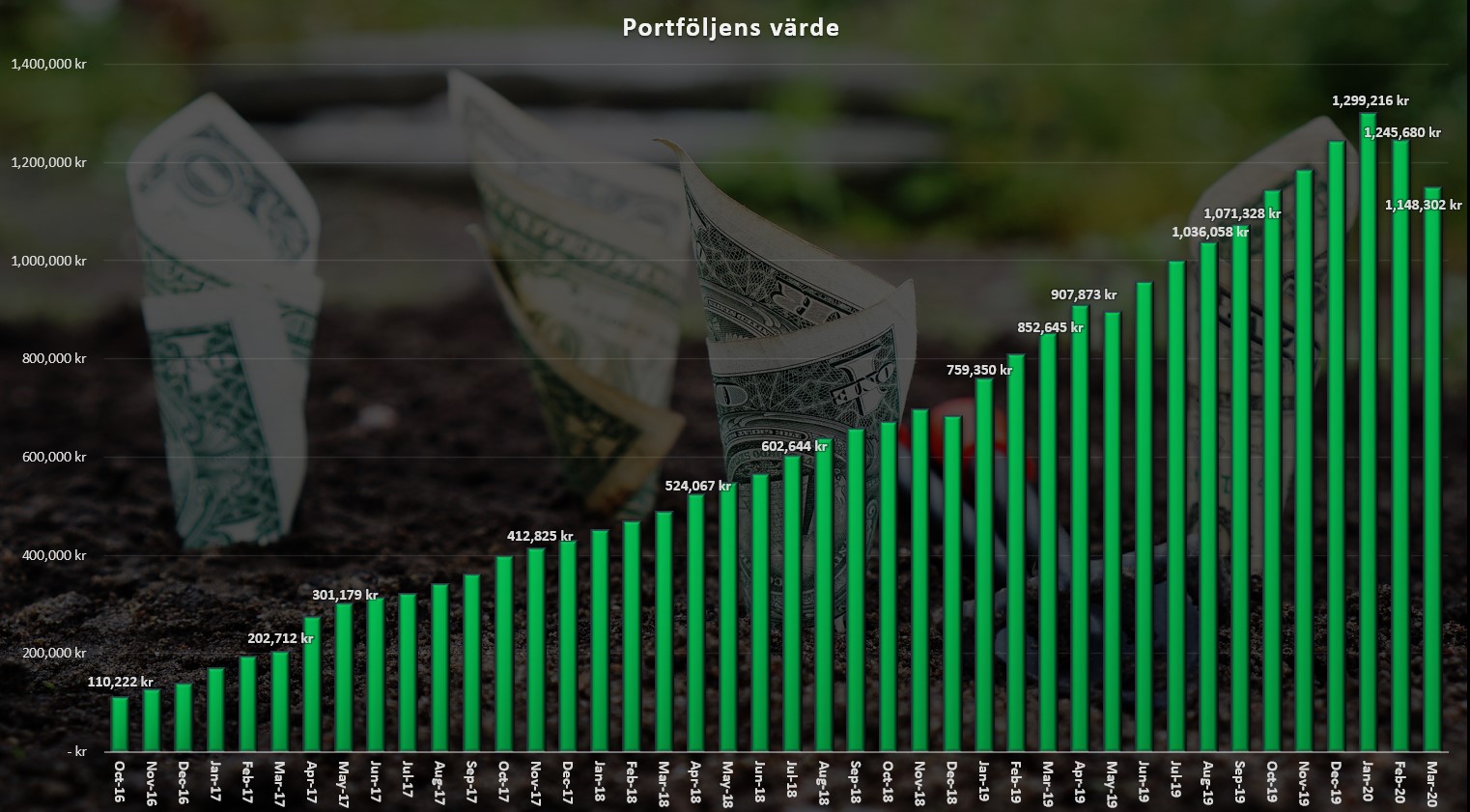

Såhär har det faktiskt värdet av portföljen utvecklats månad för månad. Det här inkluderar alltså också nysparande, och är det något jag ser till att göra i dessa tider så är det att nyspara.

Som ni ser bär det nu av söderut och det är inte särskilt länge kvar tills portföljen dyker under 1-miljon-kronors-strecket igen.

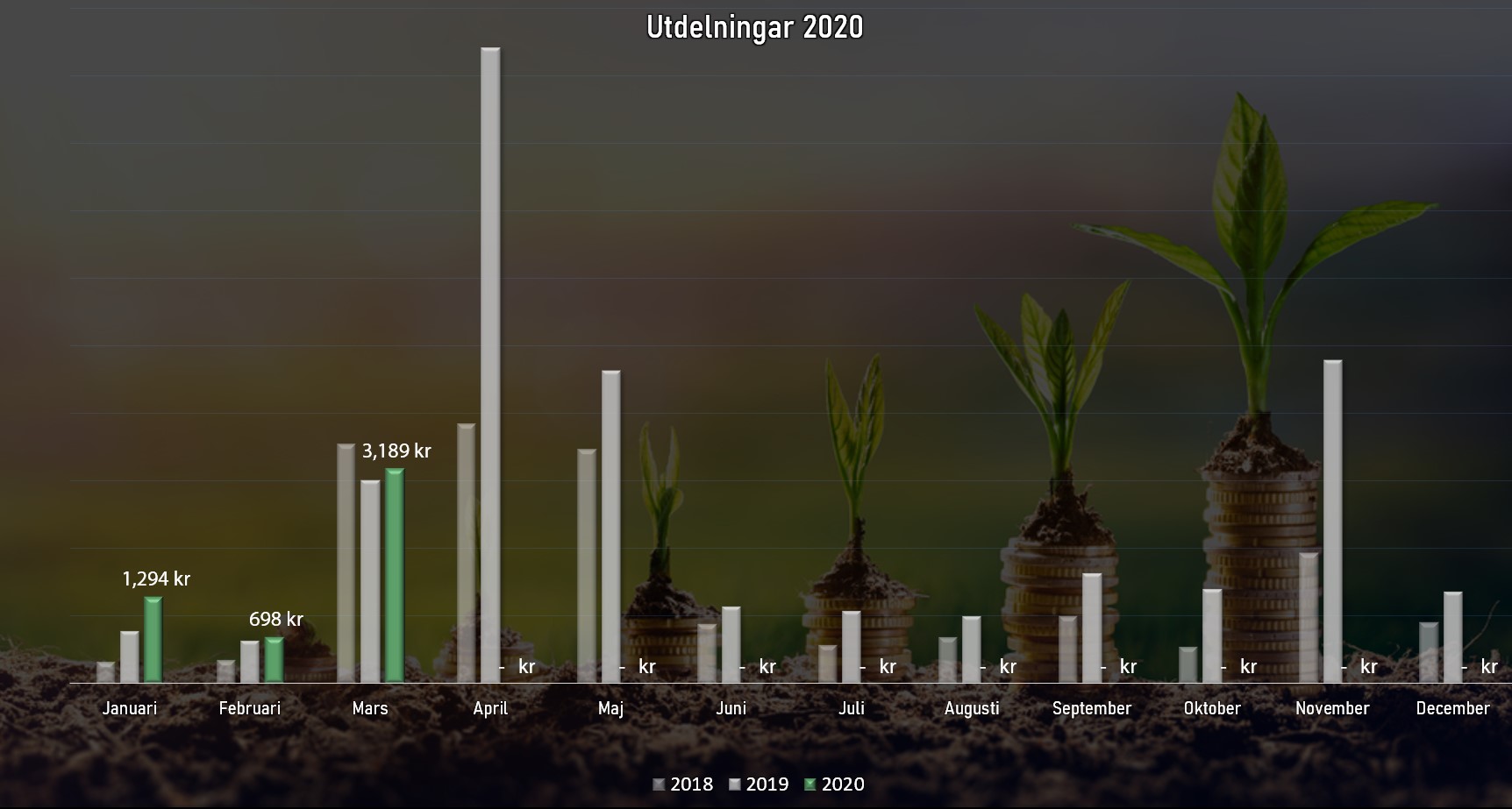

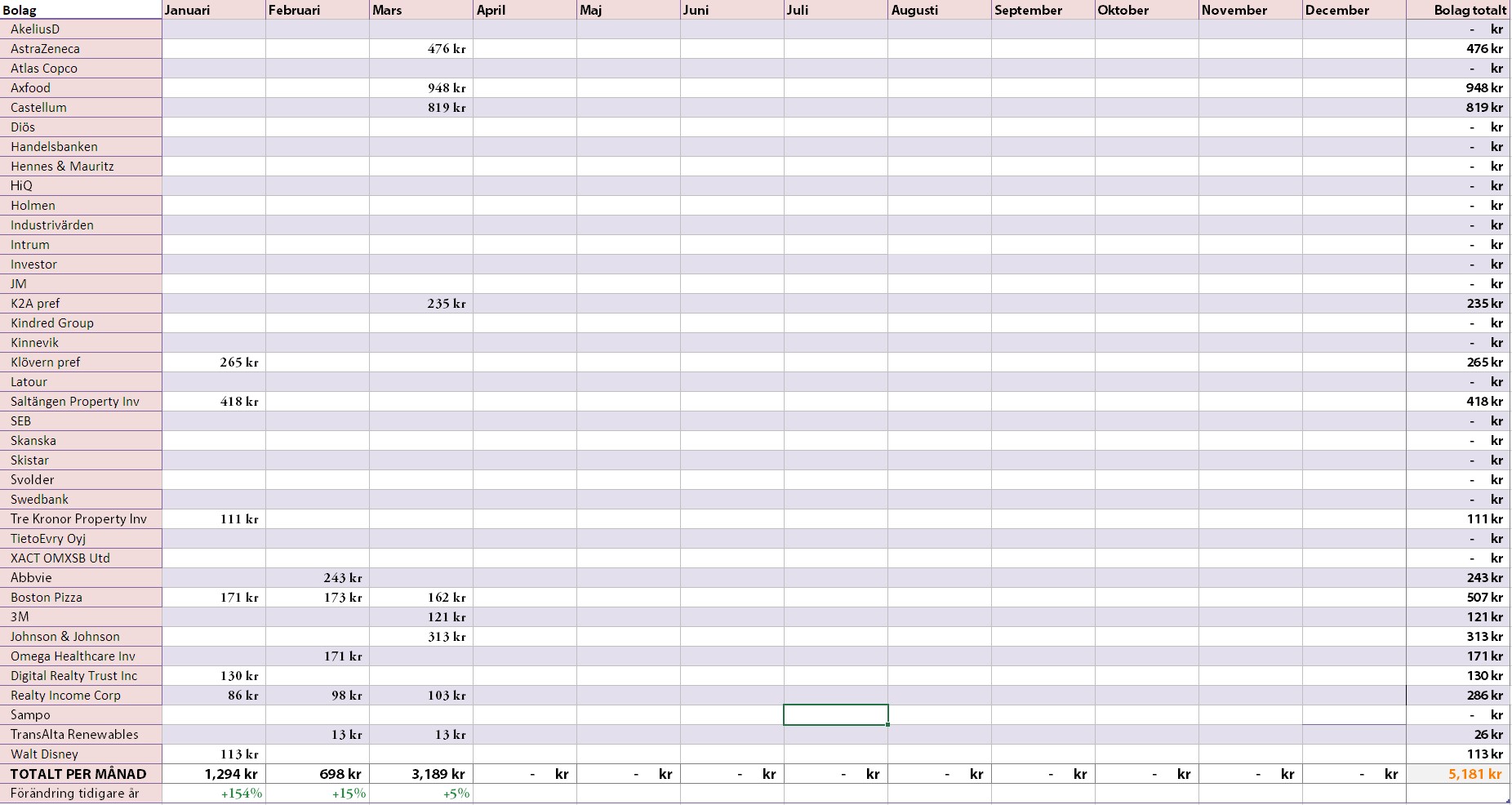

Utdelningar

Om vi då kikar på utdelningarna för mars så har det3 189 krtotalt. Det är snäppet mer än förra året och den stora anledningen till att det inte skiljer mer är att Axfood delat upp sin utdelningen till två tillfällen i stället för ett.

Nu väntar en sjukt spännande period med mycket osäkerhet. Jag har ställt mig in på att utdelningsåret 2020 inte kommer bli lika ljust som jag tidigare hoppats på.

Jag har köpt för en rätt stor slant under mars. Mycket av pengarna kommer från mitt sparande från lönen men jag har också investerat mer från den lägenhetsförsäljning som jag gjorde förra året.

Här är bolagen jag köpt i storleksordning. Tänk på att jag inte gjort såhär stora transaktioner utan att jag fortfarande gör mindre köp för 1 kr i courtage. Det här är alltså sammanslagningen av alla transaktioner per bolag.

Investor A

6,652.00 kr

K2A Knaust & Andersson Pref

5,183.00 kr

Boston Pizza Royalties Income Fund

4,521.00 kr

HiQ International

4,042.00 kr

Klövern pref

3,978.00 kr

JM

3,511.00 kr

EQT

3,177.00 kr

AstraZeneca

3,081.00 kr

Akelius Residential Prop. D

2,921.00 kr

Realty Income Corp

2,891.00 kr

3M Co

2,882.00 kr

Holmen B

2,880.00 kr

Hennes & Mauritz B

2,622.00 kr

Intrum

2,529.00 kr

Handelsbanken A

2,306.00 kr

Diös Fastigheter

2,254.00 kr

Industrivärden C

2,085.00 kr

Castellum

1,988.00 kr

Axfood

1,865.00 kr

SEB A

1,749.00 kr

Kindred Group

1,738.00 kr

Swedbank A

1,676.00 kr

SkiStar B

1,614.00 kr

Latour B

1,598.00 kr

Omega Healthcare Investors Inc

1,595.00 kr

TransAlta Renewables Inc

1,328.00 kr

Tre Kronor Property Investment

1,077.00 kr

Svolder B

1,053.00 kr

Atlas Copco B

1,038.00 kr

XACT Sverige

481.00 kr

Bloggen

Så här har anatalet läsare på bloggen förändrats över tid:

(nej, det här är inget ytterligare aprilskämt). I dessa tider är det nog konstigt om inte vissa innehav i portföljen byter position med tanke hur kurserna svänger. Så har det i alla fall varit för mig och i det här inlägget tänker jag visa hur stora förändringarna faktiskt blivit.

Vänstra stapeln är alltså hur det såg ut för en månad sedan. Högra stapeln visar hur fördelningen ser ut idag.

Februari

Mars

Johnson & Johnson

54681

Johnson & Johnson

55837

Castellum

53924

Investor A

52767

Investor A

48036

Axfood

51157

Axfood

43330

Castellum

42840

Dios Fastigheter

42079

Atlas Copco B

36332

Realty Income Corp

37824

Holmen

35737

Handelsbanken A

36084

Dios Fastigheter

35006

Atlas Copco B

35496

Handelsbanken A

33505

Skanska B

33215

Realty Income Corp

30743

Kinnevik B

32870

Industrivärden C

29667

Holmen

32082

AstraZeneca

27559

Intrum

31218

Digital Realty Trust Inc

26724

Industrivärden C

30715

Latour B

26196

Hennes & Mauritz B

29991

Hennes & Mauritz B

24704

Sampo Oyj

29653

EQT

24174

Swedbank A

28660

Skanska B

24081

Latour B

25817

Svolder B

23500

SEB A

25237

Akelius Residential Prop. D

23051

Boston Pizza Royalities Income Fund

25048

Sampo Oyj

22423

EQT

24947

Kindred Group

21897

Akelius Residential Prop. D

24643

3M Co

20928

Kindred Group

23494

SEB A

20020

Digital Realty Trust Inc

23257

Intrum

19720

Svolder B

22816

AbbVie Inc

19467

AstraZeneca

22704

Swedbank A

18662

AbbVie Inc

20690

Klövern Pref

18612

3M Co

18886

Kinnevik B

17996

Walt Disney Co

18235

Boston Pizza Royalities Income Fund

17168

Saltängen Property Invest

18176

K2A

16409

Skistar

18145

Skistar

16176

Klövern Pref

18100

Walt Disney Co

16071

JM

16275

HiQ

15408

XACT Sverige

15827

Saltängen Property Invest

15184

HiQ

15322

XACT Sverige

14420

Omega Healthcare Investor Inc

14952

JM

13812

K2A

14362

Omega Healthcare Investor Inc

11825

TietoEVRY Oyj

13500

TietoEVRY Oyj

10760

Tre Kronor Property Invest

8676

Tre Kronor Property Invest

8470

TransAlta Renewables Inc

3055

TransAlta Renewables Inc

4366

10 största bolagen just nu

Det här är mina 10 största bolag just nu mätt till marknadsvärde

Generellt är jag rätt nöjd. Må hända att jag skulle vilja äga lite mer skog men jag är ändå glad att portföljens huvuddel ligger inom fastighetssektorn och hälsosektorn. En tanke jag har är att Svolder ska väga mer än Industrivärden framöver.

Som vanligt kan du se portföljen och dess utveckling i det här inlägget.

Några små reflektioner

Johnson & Johnson – ligger som vanligt etta i portföljen till min stora glädje. Tyvärr missade jag att köpa där i den största dippen, något jag sagt att jag alltid ska försöka göra när det kommer till just JnJ. Bolaget har höjt utdelningen i 57år i rad.

Castellum har dess värre fallit mycket med tanke på att du får mycket kontor via deras fastighetsbestånd. Här har jag också köpt en hel del nu under senaste veckorna.

Diös – nästan samma som Castellum. Jag har valt att köpa rejält med aktier.

Skogsbolaget Holmen har seglat upp många positioner och är bland mina större innehav nu. Det är klockrent då jag sagt att jag vill vikta min portfölj mer till skog och även funderat på att ta in Stora Enso. Aktiekursen har fått ett rejält uppsving efter dippen. Folk insåg väl att Corona inte biter på trädstammarna…

Investor – man skulle kunna tro att det här investmentbolaget hade tappat mycket mer placeringar men så är det inte. Anledningen är att jag fullkomligt matat in fler aktier nu när kursen sjunkit som ett skepp fullt av kanonkulor.

Akelius D har också gått upp, trots en tappad kurs. Samma anledning som Investor skulle jag säga. Första utdelningen i Akelius D kommer i maj

Realty Income är min utländska månadsutdelare som höjt utdelningen mer än 100 gånger sedan listningen på New York börsen. En av mina favoriter i portföljen som nu tappat många placeringar. Här planerar jag på att öka mycket mer i dagarna.

Våran är i antågande och med det kommer i regel tiden då jag gör en vårstädning av min portfölj. Det här är en karamell som jag sugit länge på, men faktum är att jag hädan efter enbart är beredd att äga aktier i svenska bolag. Här får du reda på varför.

Jag vet, det kanske låter som en stor grej att sälja av utländska innehav, speciellt med tanke på att jag oftast äger bolagen under väldigt lång tid. Men låt mig förklara varför innan ni dömer ut beslutet:

1 Ingen lust att läsa rapporterna längre

Tyvärr är det så att majoriteten av bolagen på andra sidan Atlanten levererar rapporter som är både tråkiga och jobbiga att läsa. Vi i Sverige har tur att rapporterna är grafiskt attraherande och lättöverskådliga. Låt oss utnyttja det till max.

På senare tid att jag dragit mig från att läsa utländska rapporter. Samtidigt har jag ser fram emot att läsa svenska. När det kommer till utlandet brukar jag bara läsa sammanfattningarna på SeekingAlpha.

2 Källskatten äter upp ränta-på-ränta

Du betalar minst 15% i skatt på dina utländska utdelningar, s.k. källskatt. Jag vet att du får tillbaka majoriteten av denna inom 3 år om du valt rätt konto. Dock är det 3 år där pengarna ligger helt utan arbete, och ni som flitiga läsare vet vad jag tycker om det.

3 Courtaget

Jag behöver kanske inte orda mycket om detta. Både courtage och spread (valutaväxling) är dyrare när du handlar i utlandet. Kikar du på mina sammanställningar över courtage kan man se att det blir rätt mycket pengar.

4 Stötta Sverige, i alla tider!

När det är så sjukt oroligt bland våra bolag så tänker jag att det är positivt om jag väljer att fånga upp aktier som andra vill sälja.

Sverige är ett starkt land och vi kommer att komma tillbaka. Men då gäller det att vi vågar lita på det och vågar vara långsiktiga. De svenska bolagen behöver oss aktieägare, minst lika mycket som vi behöver bolagen i fråga.

5 Det är för mycket jidder där borta

Jag är galet less på alla de stora förändringar som radikalt sker i bland annat USA. Är det inte läkemedelspriser som justeras rejält så är det stora skatteförändringar som slår hårt på vissa sektorer.

Hade vi i Sverige haft president så hade det nog sett ut likadant hos oss skulle jag tro. Nu har vi bara tomtar som statsministrar vars jobb bland annat går ut på att uppmana barn att inte tigga godis av grannar nu under påsken.

6 Jag vill inte stötta sättet man jobbar på

Det här är väl främst ett problem i USA. Där är det många arbetstagare som vaknar upp och sätter sig i bilen för att köra till jobbet varje dag. På vägen dit drar man en Drive-through hos McDonalds för att inhandla frukost. Sedan kör man ner i garaget under sin arbetsplats och tar hissen upp till sitt kontor.

När lunchtiden kommer så är det många bolag som levererar maten till de anställda på själva arbetsplatsen, oftast i form av lunch-vagnar som rullas genom korridorerna. Det gör att man slipper röra sig ur fläcken. Då dagen slutar drar man ytterligare en Drive-through via Donken för att handla middagen och äter denna hemma tillsammans med en riktigt dålig TV-serie.

I Sverige är det väldigt många bolag som värnar mycket mer om hälsan för de anställda. Sådana bolag vill jag stötta och äga!

Spoiler alert!

För er som ännu inte förstått det så är det här ett aprilskämt. Punkt 1, 2 och 3 ligger det förvisso något bakom men 4, 5 och 6 är inget jag bryr mig om utan något jag bara kommit på.

Det blir alltså att ha kvar min utländska portfölj och just nu är mitt fokus att tanka mer Realty Income och 3M. Trevlig april på er! 🙂