För en tid sedan pratade jag om missen jag gjort då jag inte köpte Holmen vid deras kursnedgång. Jag har nu funderat och bestämt mig för att ändå köra på bolaget.

Det här är verkligen inte ett köp där jag tycker att aktien varken är billig eller dyr. Oftast gör jag en analys om själva bolaget och får en känsla om historik och hur väl man kunnat leverera, snarare än att avgöra om det är billigt eller dyrt.

Jag har egentligen aldrig haft problem att köpa på ATH (All Time High). I ärlighetens namn vet jag inte hur många gånger jag köpt då aktiekursen tyckts varit hög historiskt sett men att den samtidigt fortsatt ticka uppåt.

Just nu funderar jag varför jag valde att köpa Holmen B i stället för Holmen A. A aktien är ju billigare (med några kronor) och jag brukar ju oftast förespråka att köpa den som är billigast då utdelningen är lika.

Holmen B har däremot haft fler ägare historiskt och det kan ju på sätt och vis vara en fördel att handla aktier som är mer omsatta. Själv bryr jag mig inte det minsta om rösträtten. I vissa fall har jag även kunnat utnyttja aktiearbitrage för att byta B mot A aktier eller vice versa.

Som ni vet är Lundbergsföretagen en stor ägare i Holmen där bolaget utgör över 15% av deras aktienoterade portfölj. Vill man kan man köpa det Investmentbolaget i stället.

Precis som vanligt väljer jag att dippa tån i bolaget för att bättre kunna följa det en tid och se om det är något för mig.

Som utdelningsinvesterare är det intressant att kika på allt som rör ett bolags utdelningar. När det kommer till bolag som inte är listade i Sverige kan det vara lite knepigt att få fram information om utländsk direktavkastning och utdelningshistorik. I det här inlägget förklarar jag hur jag brukar göra.

– Det här är en uppdaterad version av en artikel jag skrev för ett år sedan –

När jag själv var ny på börsen var det här en fråga som jag ofta funderade över. Jag tyckte det var lätt att få fram utdelningsinformation rörande Svenska bolag men utländska var inte alls lika trivialt.

Med tiden lärde jag mig däremot olika metoder som jag än idag tycker är riktigt användbara. Jag vill gärna lära dig dessa metoder. Kanske har du andra som du kan dela med dig av?

Mer än du tror finns hos Avanza

Först och främst vill jag poängtera att Avanza (min nätmäklare) har utdelningsinformation rörande en del nordiska bolag och inte enbart inom Sveriges gränser. Exempelvis kan du se direktavkastningen på finska hissutvecklaren Kone och danska läkemedelsjätten Novo Nordisk som är Köpenhamnsbörsens största bolag sett till boalgsvärde.

Via Morningstar faktablad som du finner på i stort sett alla bolag inom norden kan du få ännu mer information om historiska utdelningar + en del annan intressant fakta. Använd detta! Tänk på att köpa utländska bolag i en Kapitalförsäking (KF).

När det däremot kommer till exempelvis Amerikanska bolag såsom Disney och Starbucks är den här informationen tom, vilket du säkert sätt.

Se Utländsk direktavkastning och utdelningshistorik

Alternativ 1 – Seeking Alpha

Det alternativ jag själv oftast använder är Seeking Alpha som kan ge dig väldigt mycket användbar information om utländska bolags utdelning. Ange helt enkelt bara bolagsnamnet eller Tickern (kortnamnet) i sökfältet längst upp till höger

I nedanstående exempel har jag sökt på Starbucks (SBUX) och där ser jag att nuvarande direktavkastning är 2,72%. Trevligt är även att vi ser vad den genomsnittliga direktavkastningen legat på de sista 4 åren. En liten bonus!

SeekingAlpha är helt klart min toppkandidat när det kommer till att ta reda på den här typen av utdelningsinformation. Sidan känns inte så ”överflödig” som de flesta andra brukar kännas.

Det är också min favorit för att kika på historiska utdelningar och hur mycket denna vuxit med åren. Bredvid Dividend Yield finns Dividend History där du får en snygg graf över bolagets alla utdelningar.

Alternativ 2 – Dividend.com

En annan sida som jag använt rätt flitigt är dividend.com. Här söker du också bolag via namn eller ticker och en hel del bolag finns i deras databas. Då får jag direkt se direktavkastningen… fattar ni, direkt 🙂

Något som är trevligt på den här sidan är att du också kan se hur många år i rad som bolagen faktiskt höjt utdelningen. Du slipper räkna själv. I något enstaka läge har jag dock sett att informationen inte stämmer klockrent, så mitt tips är att alltid dubbelchecka med exempelvis SeekingAlpha.

Positivt är att du även kan se viss utdelningshistorik, men här är vissa delar låsta till deras premiumtjänst. Jag har bara nyttjat deras testperiod av den tjänsten och tycker ändå att deras artiklar är rätt intressanta då de berör just utdelningar. Jag tycker inte att premiumtjänsten känns värd pengarna.

När du sökt fram ett bolag får du dessutom läsvärda artiklar kring vissa bolag, men troligtvis bara de som är mest populära bland utdelningsinvesterare.

Alternativ 3 – Nasdaq.com

Du kan även hitta informationen på nasdaq.com. Här finns det troligtvis ett bredare utbud av bolag än på dividend.com.

Alternativ 4 – Kronan till Miljonen

I den mån jag hinner försöker jag skriva om populära utdelare och deras utdelningshistorik. Dessa uppdaterar jag varje år eller så fort utdelningen ändras. Det lättaste är att använda min sökfunktion på bloggen och skriva ’*BOLAGSNAMN* Utdelningshistorik’.

Hittar du inte ditt bolag på någon av sidorna kan du lättsamt gå in i sista årsrapporten och kika vad bolaget delar ut. Ta sedan den årliga utdelningen dividerat med aktiepriset just nu (som du kan se hos Avanza).

Om någon har ett annat knep för att se utländsk direktavkastning eller annan information om utdelningen så får ni hemskt gärna skriva en kommentar här nere. Allt uppskattas!

Tessin är en av flera aktörer jag valt för att bygga min miljonportfölj. En av de vanligaste kommentarerna jag får är att direktavkastningen som du får hos Tessin är för hög och att det därigenom är en osäker investering. Jag förstår oron, men håller inte riktigt med om resonemanget. Varför förklarar jag i det här inlägget

Vad är Tessin?

Via Tessin kan du som privatperson enkelt investera i spännande fastighetsprojekt och få avkastning (ränta) på din investering. Fastighetsinvesteringar har historiskt sett varit ett prima alternativ att bygga en förmögenhet på.

Du väljer själv projekt via Tessins site, investerar dina pengar, och får sedan en årlig avkastning på ditt investerade belopp. När projektet är färdigt (normal löptid 1 år) betalas ditt insatta belopp + ränta ut till dig som investerare. Skillnaden är om du investerar i en låneportfölj där ränta kan trilla in flera gånger under året.

Tessin fungerar som en mellanhand mellan oss investerare och fastighetsutvecklarna och möjliggör denna typ av investering som tidigare varit svår för oss privatpersoner att ingå i utan tillräckligt med kapital.

Genomsnittlig avkastning hos Tessin

Den avkastning du får för den risk du tar varierar från projekt till projekt. Normalt sett så ligger den mellan 9% – 11%. Vad årsavkastningen är ser du på projektöversikten för respektive projekt.

Ibland kan årsavkastningen inte vara spikad utan ges i ett intervall. Det första projektet jag investerade i gav 10 – 11,5% men jag tror att avkastningen slutade i det övre intervallet.

Viktigt att komma ihåg är att detta faktiskt är en årlig avkastning och att ett projekt kan löpa längre än ett år. Det finns ´projekt som löper närmare 2 år och då får du alltså den här avkastningen varje år, dock betalas allt ut när projektet faktiskt löper ut.

Är avkastningen för bra för att vara sann?

Många gånger hör vi att vi ska dra öronen åt oss ifall direktavkastningen på våra aktier blir alldeles för hög. Över 8% känns högt och när det börjar närma sig 10% bör man verkligen ställa sig frågan kring varför det är så. Så är det i alla fall i aktievärlden.

Det här är väl den stora anledningen till att jag fått kommentarer som t ex ”10%?! Det låter för bra för att vara sant…”. Visst är 8-11% mycket, men jag tycker att det finns en del faktorer som vi måste väga in i detta också.

Avkastningen du får kommer du skatta 30% på. Inget avdrags görs automatiskt, men du får se det direkt på deklarationen.

Det här är vad du får, och inget mer. Stockholmsbörsen har i snitt ökat med 11 % per år mellan 1985-2015. Källa: OMXSPI. Via Tessins projekt får du givetvis ingen kursutveckling och när projektet är klart betalas din avkastning ut och du är inte med på framtida vinstutvecklingar.

När vi väver in dessa två i vår beräkning tycker jag inte alls att det känns oroväckande högt. Tycker själv att avkastningen måste ligga på den här nivån för att det fortfarande ska vara attraktivt och att tillräckligt många investerare ska vilja åka med på tåget. Hade avkastningen enbart varit 5% så hade jag nog hittat andra alternativ.

Jag är en av få bloggare som faktiskt presenterar vilka projekt jag gått med i och som dessutom har ett avslutat projekt i ryggsäcken. I framtiden vill jag gärna kunna visa upp en stor ryggsäck med avslutade projekt så att jag kan bli ett levande bevis på att Tessin faktiskt funkar.

Mer om risker

För en tid sedan skrev jag kring de risker som finns hos Tessin och hur du bör tänka här. Det inlägget hittar du här:

För er som vill få mer information när spännande projekt dyker upp så kan jag varmt rekommendera Tessins nyhetsbrev (scrolla lite längre ned på sidan). Jag har lärt mig mycket av att läsa dessa och det är en chans för dig att få information om projekten innan de blir fulltecknade.

Igår rapporterade Kopparbergs och jag måste ändå säga att beteendet på kursen efteråt var väldigt intressant, något jag inte hade kunnat fantisera om. Jag sålde i alla fall det jag hade kvar, men jag måste säga att beslutet satt långt inne. Att sälja aktier är så mycket svårare än att köpa.

Rapporten var bra, men svårt att göra en nöjd publik mer nöjd

Som många beskrivit var rapporten bra. Rörelseresultatet steg till 122 miljoner kronor nu i andra kvartalet mot tidigare års 104 miljoner. Vädret och fotbolls VM har varit två bidragande faktorer och vem vill inte slå sig ner med en kall öl när värmen varit som en utlandssemester?

VD Peter Bronsman har ju varit ute tidigare och verkligen pratat positivt om försäljningen. Det här har fått aktiekursen att stiga rejält redan innan rapporten igår. Troligtvis var det just därför kursen sjönk igår; rapporten var bra, men mycket var redan inräknat i kursen.

Det är väl så antar jag. Förväntningarna var höga inför rapporten och då marknaden blir så pass girig krävs det väldigt mycket för att göra marknaden fortsatt nöjd, vilket då inte var fallet igår. Samtidigt var det konstigt, vilket du kan läsa om längre ner.

När jag var barn fanns det en jul där Nintendo 64 var så galet populärt. Tänk dig att barnen önskat sig ett Nintendo 64 under 2 månaders tid och sedan fick ett gammalt sketet Gameboy i stället för sina förväntningar. Så kanske man kan beskriva händelsen igår, jag vet inte…

Jag sålde Kopparbergs

Tidigare sålde jag av hälften av mitt innehav och varför kan du läsa här. Jag hade dock kvar hälften då jag ville vänta på rapporten och se kursrörelsen. Det valet var väl kanske inte det bästa då aktien sjönk -7% när rapporten släpptes.

Sedan steg den till -5% och då sålde jag. Innan dagen var slut var dock kursen enbart på -1,64%. Det tyckte jag var rätt så konstigt måste jag säga.

Stort grattis till er som är långsiktiga i bolaget och tog tillfället att köpa mer på den här reaktionen. Är det något jag lärt mig så kan man verkligen passa på att köpa i liknande lägen om du fortfarande vill behålla bolagen. Marknaden har en tendens att överreagera. Men att kursen var ner och upp redan samma dag var konstigt…

Skumt är också att rapporten släpptes 11:30 igår. Oftast släpps rapporterna på morgonen så att vi investerare ska hinna få en uppfattning om vad som står där i innan börsen öppnar. Har ni någon teori om varför det kan vara så? Kanske jobbar man eftermiddag/kväll på Kopparberg?

Hoppas att ni haft en rackarns trevlig månad där ute och att lönen trillat in på kontot som den ska. Tänkte passa på att redogöra vad jag tjänat och hur mina inkomstkällor sett ut under månaden. Det blir även lite sammanställningar nu när över halva året gått.

Många frågar mig hur jag kan spara så mycket. Det finns några punkter som jag tror gör att jag just nu kan spara relativt mycket av min lön trots att själva lönen inte är överdrivet hög:

Jag har inga barn och vi bor som DINK’s (Double Income No Kids). Sambon betalar halva hyran, och jag halva. På tal om det drömde jag att jag hade barn i natt, men det är en annan historia…

Reser enbart 1 gång per år, allt som oftast

Inga lån mer än CSN, ca 20.000 kr kvar att betala

Bor nära jobbet men inte allt för centralt och inte överdrivet stort

Jag är inte prylgalen. Använder mina prylar tills de faller ihop.

Ingen överdriven konsumtion med exempelvis dyra middagar på över 200 kr eller luncher för en hundring.

Har inga fritidsaktiviteter som kostar pengar mer än min träning där jobbet betalar gymkortet. Bloggen är min fritidsaktivitet.

Sedan har jag fått en fråga på mailen av en läsare som gärna ville veta vad i fridens namn jag lägger pengar på varje månad. Har lovat att redogöra för detta och kanske det är någon fler som tycker att det är intressant att se vart jag sprider mina sedlar.

Mycket utemat

Något jag reflekterade över under månaden är att jag ätit rätt mycket ute. Inte så många luncher ute och middagar men jag har ändå gått och köpt snabbmatlådor, pizza och hamburgare en hel del.

Men då har jag inte mått så bra på sista tiden heller. Jag vet, en värdelös ursäkt, men jag blir ändå glad för stunden när jag äter gott.

Inkomster

Lön

22 785 kr

Lön Extrajobb

3 041 kr

Bloggintäkter

1 663 kr

Övrigt

0 kr

Summa

27 489 kr

Månaden gav lägre lön och lägre bloggintäkter än väntat. Dock kom sista lönen från mitt extrajobb in och räddade situationen något. Alla beloppen är angivna netto, alltså efter avdragen skatt.

Som du minns förra månaden så skrev jag om att jag blivit av med mitt extrajobb. Nu bönade arbetsgivaren dock om att jag skulle komma tillbaka (blev som jag förväntat mig). Jobbet jag gör är egentligen bara att skriva omdömen till studenters arbete, svårare än så är det inte. Se det som att du sitter och rättar matteuppgifter.

Övrigt är om jag t.ex. sålt något på Blocket, hittat en plånbok och fått hittelön eller pantat burkar. Det blev varken hittelön från plånboken jag hittade eller pantpengar. Sambo KTM gick och pantade alla flaskor igår och handlade lite snask från Cloetta för pengarna. Jag fick i alla fall smaka godiset 😀

Sparande

Sparkvoten beskriver alltså hur stor del av lönen jag kunnat spara. Min tanke är att dela upp sparandet där huvuddelen går till Avanza och sedan en liten slant till Lendify och Tessin.

Avanza

13 000 kr

Lendify

1000 kr

Tessin

1000 kr

Summa

15 000 kr

Jag tycker att det här är en helt okej fördelning då jag vill lägga huvudfokuset på mina aktieinvesteringar. Det är trots allt dessa som gått allra bäst!

Hur är det för er? Går allt ert sparande direkt till aktieportföljen eller har ni något annat sparande?

Avanza86.6%86.6%

Lendify6.6%6.6%

Tessin6.6%6.6%

Sparkvot

Sparkvoten blev under månaden såhär stor:

%

Sparkvot

Sammanställning av året

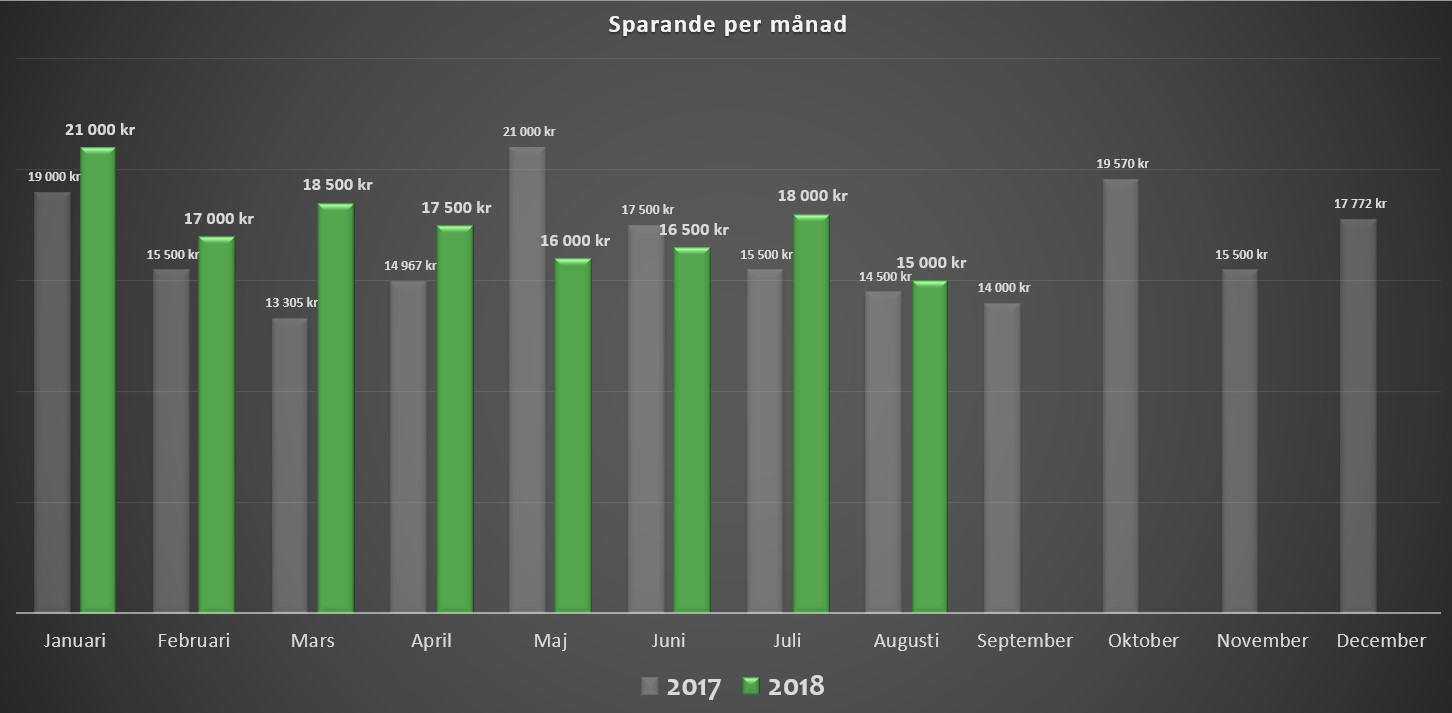

Jag håller fortfarande mitt mål att uppnå en genomsnittlig sparkvot på 50% om året. Sedan ser jag att jag kunnat sätta in mer pengar under alla månader förutom 1 jämfört med föregående år. Då har jag inte heller räknat med utdelningarna i detta, vilket jag kanske borde göra.

En sak är då säker. Jag blir bara mer och mer motiverad

Vad blev er sparkvot under veckan? Har ni något långsiktigt framtida mål kring hur mycket ni vill spara?