Det har blivit dags för mig att knyta ihop säcken beträffande våra investmentbolag 2025. Som jag nämnt tidigare har det i stort varit ett tråkigt år för sektorn, med några undantag som alltid tycks leverera. Ändå är jag positiv inför 2026 och här är det bolag jag tror kommer prestera allra bäst. En ren gissningslek givetvis.

Sedan december för ett år sedan är investmentbolagsindex upp 1,6% (källa ibindex.se). Det är en väldigt tråkig utveckling, speciellt med tanke på att OMXS30 är upp ca 10% sedan ett år tillbaka, och Stockholmsbörsens breda index ca 4,9%, ej inräknat utdelningar.

Vinnarna i år ser ut att bli VNV Global, Investor och Industrivärden vars utveckling samtliga presterat bättre än breda index.

Förlorarna är många och längst ner på listan hittar vi Bure, Fastator och Karolinska Development.

När det kommer till rabatt och premie så är det hyfsat lika sedan förra uppdateringen. Positivt är att alla investmentbolag förutom Öresund och Latour handlas till rabatt, alltså där du får de underliggande bolagen billigare om du köper investmentbolaget. Se det som att du exempelvis får 1,5 kr i värde när du köper något för 1 kr.

All data är utifrån det substansvärde som bolagen senast rapporterade.

Den stora nyheten sedan förra gången är att vi ser ut att få ett nytt investmentbolag på börsen. Det är då Tången, där Jula-familjen är en storägarna, som siktar på börsnotering till sommaren.

Än så länge har vi inga konkreta uppgifter om det här är sanning, utan det är mest rykten och spekulationer.

Fokus för bolaget verkar ligga inom industri där man förvärvar medelstora företag i Norden för att sedan utveckla dessa under sin regi. Nyss köpte man två bolag – asfaltsbolaget Swemco och kommunikationsbolaget Celab.

Fördelen som jag ser det är att att grundarna Per Skånberg och Fredrik Löfgren kontrollerar en stor del av bolaget. Enligt bolagsverket ska Per kontrollera 50-75%. Att ha en stark huvudägare är inte fel.

Jula Holding (lågpriskedjan) är en av de större ägarna i Tången. Jag gillar verkligen Jula och deras koncept samt butiker. Hade man kunnat äga aktier där så hade jag nog gjort det.

Bästa investmentbolaget inför 2026

För er som läste mitt förra inlägg är det här troligtvis gammal skåpmat. Jag tror och hoppas att 2026 blir året då Svolder kommer tillbaka. Via Svolder får du som investerare ett brett utbud av småbolag som ger utdelning.

Svolder i sig ger en hygglig direktavkastning idag på 3,2% och har kunnat leverera mycket fina utdelningshöjningar senaste åren. Tidigare meddelade bolaget att man går från årsutdelning till kvartalsutdelning.

Vi vet att storbolagen serverat en riktigt trevlig utveckling men att småbolagen halkat efter. Historiskt är det här inget nytt utan småbolag har det i regel tuffare när ekonomin blir sämre. Större bolag med bra lönsamhet står sig bättre.

Trots det har Svolder gått +6,9% under ett års tid. Det är bra med tanke på hur det sett ut. Vi får heller inte glömma att Svolder handlas till 4,4% rabatt, mot deras 5-åriga snitt där vi sett en premie på dryga 6%. Det är 10 procentenheters skillnad.

VD för Svolder, Tomas Risbecker

Svolders VD menar att småbolagen på Stockholmsbörsen just nu har den största rabatten mot storbolagen sedan finanskrisen år 2008. Storbolagen värderas i snitt till 18 i P/E medan småbolagen ligger på 16.

Jag gillar Svolders blandning av bolag, samt att man väljer mer lönsamma varianter som också delar ut pengar. Risken för att det ska gå riktigt illa är därmed mindre, men givetvis inte garanterat.

Tomas fick tidigare frågan om han ser några potentiella köpcase där ute. Precis som vanligt är en VD återhållsam när det kommer till dessa frågor, men han avfärdar inte heller frågan att fler bolag kan tas in:

”Just nu skulle jag säga att det finns ett antal olika intressanta investeringsidéer som vi har. Vi har 18 innehav i dag och ska ligga mellan 15–25.””

”Antalet är inte det viktigaste, utan det är att ha bra bolag i portföljen.”

Tyvärr har jag inte hittat någon bra spåkula på Tradera och kan inte se hur 2026 kommer bli. Kanske dröjer det längre för småbolagen att hitta tillbaka. Men potential finns det i Svolder, om vändningen kommer redan nästa år får framtiden utvisa.

Annars skulle jag tro att väldigt många ser ett fint läge i Bure. Tyvärr är det här rätt ovisst med all negativ information vi fått kring Yubico, deras fortsatt tredje största innehav.

Jag avvaktar fler köp i Svolder, mest med tanke på att jag håller på skifta ut mina innehav mot fler högutdelare, enligt denna strategi.

Nyligen fick Handelsbanken ris av ett gäng analytiker som sätter SÄLJ på aktien. Bankerna kommer nog alltid röra sig olika från en tid till en annan; det är ingen nyhet. Här och nu tycker jag Handelsbanken ser mest attraktivt ut i en utdelningsportfölj utifrån några faktorer.

Köp i Handelsbanken de senaste 5 åren

Men låt oss börja med det negativa. Det är absolut inte så att jag avfärdar vad analytikerna tycker och tänker. Tvärt om är det rätt sunda tankar som vi kan lära av.

Av de analytiker hos Bloomberg som tittar på Handelsbanken så har 12 av 23 en säljrekommendation. Dessutom är det enbart två som skulle vilja köpa. Absolut största massan lutar alltså mot sälj. Det här blir utmärkande då ingen annan nordisk storbank har så få köprekommendationer.

Dessa skeptiker, vad grundar man sin filosofi i? Ja, om jag någonstans ska summer kritiken så skulle jag säga:

Avkastningen på aktien det senaste året har varit sämre än våra andra storbanker – SEB, Swedbank, Nordea. På 2 år har du ändå fått 50% i totalavkastning.

P/E talet har sjunkit till skillnad från andra banker. Det låter förvisso bra, men är ändå ett kvitto på att investerare är beredda att betala mindre för Handelsbanken och inte tror lika hårt på deras förmåga att skapa vinst kommande år.

Räntenettot står för en väldigt stor del av Handelsbankens intäkter. Det här är alltså skillnaden på vad banken får in för att låna ut pengar, och vad banken betalar för att få in pengar att låna ut. Räntenettot ska vara den minst lönsamma delen i en bank, alltså att marginalen där är sämst.

All utlåning har dessutom underliggande säkerhet. Det låter också bra, men betyder mindre marginal i slutändan tyvärr. Desto högre risk, desto högre prispott.

Klagomål kring hur Handelsbanken kommunicerar om sin strategi framåt. Här är jag också beredd att hålla med.

Handelsbanken köpte inte investmentbanken Carnegie i fjol då Altor ville sälja. Många analytiker tycker det var fel val och hade hjälpt banken med lönsamheten.

Handelsbankens största marknader utanför Sverige är Norge och Storbritannien, där ytterligare räntesänkningar väntas. Andra banker har inte lika stor verksamhet där.

Positiva punkter

Visst, det här är en hel del negativa punkter och det kan självklart vara så att Handelsbanken blir förloraren framåt. Trots det har jag inte tänkt att ge upp min investering. Den får ligga kvar och ticka utdelning, precis som den alltid gjort och mest troligt alltid kommer göra.

Det finns också några positiva punkter ifall vi gräver lite. Den jag tänker närmast på är att Handelsbanken har störst exponering mot fastighetslån bland storbankerna, både när det kommer till bolån och lån till kommersiella fastigheter. Kan vi se en ljusning bland fastigheter, som vi i viss mån redan sett, ja då kan Handelsbanken gynnas.

Största fördelen kanske är att kostnaderna nu är under kontroll. Du är säkert medveten om att det här varit ett riktigt mörkt moln för banken under många år.

Sedan har vi också värderingen sett till price/book (P/B) som är på 1,3. Det är förvisso högre än deras historiska snitt, men ändå lägre än andra banker där nyckeltalet ligger mellan 1,6-1,7.

Men framförallt vill jag som utdelningsinvesterare även lyfta…

Handelsbankens utdelning 2026

Handelsbanken har enbart slopat utdelningen vid två ynka tillfällen under minst 40 år. Så långt min egna tabell sträcker sig har man bara sänkt vid två perioder, vilket var under finanskrisen och pandemin – två mycket stora händelser.

Under pandemin sänkte man dessutom enbart för att EU satte käppar i hjulet. Året efter kunde man lägga till en fenomenal extrautdelning.

Nästa år väntas Handelsbanken enligt Infront dela ut 13,2 kr/aktie totalt. Det är något högre än prognosen vid när vi inledde 2025. Visst, det är en sänkning från nuvarande 15 kr, men inte med särskilt mycket.

Tack vare den stora skillnaden i aktiekurs mellan Handelsbanken A och B kan du nu handla A-typen till 10% direktavkastning utifrån dagens kurs. Så hög kommer den givetvis inte alltid vara, men troligtvis är det värt att passa på nu.

Finns det någon här ute som mot förmodan äger Handelsbanken B så rekommenderar jag att inte vänta utan byta direkt 🙂

Våra andra storbanker handlas till 6,0-7,5% direktavkastning utifrån prognosen nästa år. Det är heller inte dåligt.

Det pratas just nu om att Riksbanken kanske blir tvungna att sänka räntan igen redan 2026, med tanke på den väldigt höga arbetslösheten vi ser i Sverige. Ännu lägre ränta skulle uppenbarligen missgynna alla banker då räntenettot sjunker, främst för Handelsbanken med mycket intäkter från räntenettot.

Där är vi inte ännu och fortsatt verkar det tydligare spåret vara att Riksbanken håller räntan oförändrad nästa år.

Intellego är kanske den mest omdiskuterade aktien 2025. Bara under första halvåret fram till september steg aktien med drygt 400%. Sedan dess är kursen ner 77% efter en rad händelser. Nu när bolagets vd blivit gripen, misstänkt för grovt svindleri, så är det många som tänker att det är spiken i kistan. Jag själv reflekterar över fenomenet med handelsstopp.

Handelsstopp i Intellego

Bolags huvudprodukt är indikatorer som på något vis ändrar färg och visar hur mycket UV-ljus en yta bestrålas med. Detta ska bland annat användas på sjukhus för UV-desinfektion.

Intellego har ca 16 000 aktieägare. Det tråkiga är att en stor skara investerare började köpa när aktien gick som bäst för lite drygt ett år sedan. Alla vill vara med på raketen, precis som jag nämnt många gånger tidigare.

Lång historia kort så anhölls bolagets grundare och VD Claes Lindahl igår då han är misstänkt för grovt svindleri under hela 2025. Åklagaren tog dessutom 100 miljoner av Intellegos likvider i förvar för att täcka en eventuell företagsbot.

Själva grunden i svindlerier är att herr Claes spridit vilseledande information. Det rör sig dels om pressmeddelanden men även uppgifter i kvartalsrapporter under året.

Sedan onsdagen förra veckan är ändå Intellego upp hyfsat men inför börsöppningen igår, tisdag, handelsstoppades alltså aktien. Trycker du på KÖP hos Avanza möter du denna bild:

Handelsstopp är intressant

Jag tycker det här med handelsstopp är rätt intressant. Det krävs nog ganska mycket för att en aktie inte ska få handlas. Listan över Svenska aktier som handelsstoppats de sista åren kan inte göras särskilt lång. Det är väl SBB och Hubso Group som jag kommer att tänka på just nu.

Det här handelsstoppet bygger då på att aktieägarna måste få mer information på bordet innan handeln kan återupptas. Finansinspektionen får nu bedöma löpande hur pass mycket information som kommit ut och ifall handeln kan återupptas. Tidigare var det ett jobb för Nasdaq men det ändrades i år.

Minns ni när Astra Zenecas landschef i Kina blev gripen och aktien dök galet på nyheten? Där var det initialt rätt dåligt med information kan jag tycka.

Kanske är det en fråga om hur likvid en aktie är och hur rörelserna sett ut. Hur stort är bolaget, och vad har faktiskt hänt? Vad vet jag. Det är bara rena gissningar. Beslutet om när en aktie ska handelsstoppas måste ändå vara svårt, men kanske finns det en tydlig checklista.

Hursomhelst blir det nog en rejäl härva detta. Det finns spekulationer om att aktien kan falla 90% när handeln återupptas. Andra tror det kommer bli betydligt mildare. Sedan finns det många insiders som hunnit dumpa sina aktier innan vi nåtts av all information.

Vilken information dessa satt på vid tillfället blir nog en helt annan karusell. Alla blickar riktas nu mot Claes som mest troligt själv inte sitter med någon tidig julstämning nu åtminstone.

En annan som saknar julstämning

Några av er kanske lyssnade när Hans Isoz gästade podden Börsens Finest och där pratade om sina investeringar i Intellego där han är storägare.

När Intellego kom med sin rapport för tredje kvartalet rasade aktien med ca 60%. Bara för några dagar sedan var Isoz ute och talade om att han köpt ännu mer i bolaget. Däremot har han varit hemlighetsfull om storleken.

”Det är tillräckligt mycket för att jag ska bry mig. Jag är övertygad om att situationen kommer att stabiliseras och att bolaget fortsätter leverera. Värdering på ev/ebit på 1 är ganska attraktivt.”

Ja, vad ska man säga? Situationen har åtminstone allt annat än stabiliserats…

När ett bolag tappar förtroende på det här viset är det verkligen nattsvart. Det kan ta oerhört många år för ett bolag att bygga upp ett förtroende till investerare, men det förtroendet kan också rasa på mindre än en dag. Det är lite som en otrohet i ett förhållande, ifall jag får dra ytterligare en dålig jämförelse.

Man ska nog inte satsa hela sin lön i den här typen av bolag, även om det kan vara attraktivt att få vara med på åkturen som ser ut att ta investerare till månen. Raketbränslet kan snabbt ta slut.

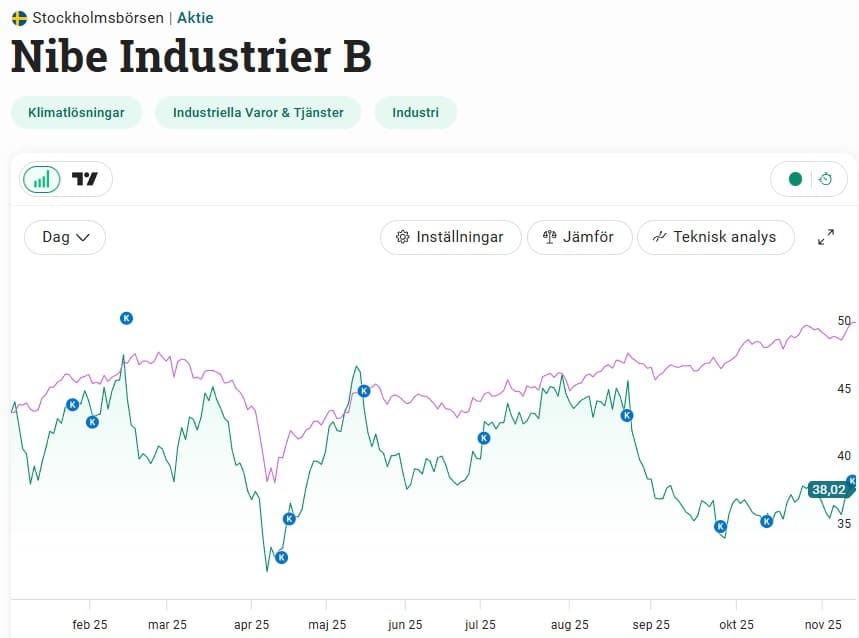

Nibes aktie ägs av över 110 000 kunder hos Avanza där många, inklusive jag själv, varit med på tåget när kursen slaktats. Det här blir den sista rapporten jag kommer ta upp för kvartal tre i år. Sedan blir det en paus till början av nästa år då vi får de spännande utdelningsförslagen inför 2026.

Summering av förra rapporten

Vad kan vi då säga om rapporten Nibe släppte förra kvartalet, alltså kvartal två?

Ja, egentligen att Nibe levererade en bättre rapport än väntat. Aktien steg hyfsat den dagen men tappade sedan uppgången, av skäl jag inte riktigt förstår än idag.

Det viktigaste från den rapporten är att Nibe upprepade målet att komma tillbaka till historiska lönsamhetsnivåer redan i år. Det här innebär en rörelsemarginal på 13-15% som bolaget lyckats med historiskt. Många tvivlar på att det ska ske. Jag själv tvivlar också. Nu har bolaget två rapporter kvar för att visa att man verkligen menar allvar.

Att man presterade bättre siffror än väntat under kvartal 2 samt gav positiva utsikter gjorde att aktien steg 5%. Många analyshus skruvade också upp sina riktkurser. Ändå föll aktien som sagt tillbaka redan handelsdagen efter.

Nu väntar marknaden med spänning på fredagens läsning.

Vad kan vi förvänta oss?

Vad vi kan se inför rapporten är att köprekommendationerna är större än på väldigt länge i Nibe. Det har väl dels att göra med att vi fått fin data från den globala värmepumpmarknaden men också att värderingen i Nibe är historiskt låg.

Enligt Factset ser vi:

7 analytiker säger Köp

3 säger Behåll

5 säger Sälj

Det är ändå bra mycket mer optimistiskt än vad vi sett på många år.

Det har varit en stor berg-och-dalbana i aktien under 2025 och marknaden vet inte riktigt vart man ska skicka kursen verkar det som. Klart är i alla fall att Nibe ännu ett år (hitintills) inte hängt med index.

Vad det nu diskuteras om är Nibes eventuella förvärv av den stora värmepumpstillverkaren Atlantic. I september fick vi reda på att Nibe är en av tre eventuella köpare. Varför skulle då det vara dåligt? Jo för att Nibe i sådana fall mest troligt skulle behöva genomföra en nyemission och trycka nya aktier för att ha råd med tårtan. Som du vet späder det ut oss tidigare ägare.

Det är än så länge bara rykten och vad jag vet har ingen mer information publicerats.

Vad vi ska hålla koll på kl 08 är siffrorna som analytikerna väntar sig. Den organiska tillväxten var verkligen usel under kvartal tre 2024 men nu väntas den bli +6,5%.

Både intäkterna och rörelseresultatet väntas öka till siffrorna du ser nedan. Viktigast blir nog ändå marginalen då bolaget flera gånger sagt att man ska uppnå 13-15% innan helåret 2025 är slut. Kan man sträcka sig upp till dryga 11% här så kommer marknaden ana framtidstro.

En svagare siffra kommer straffa aktien.

Estimat Q3 2025

Q3 2024

Intäkter

10 224

9 967

Organisk tillväxt

6,50%

-13,00%

Rörelseresultat (Ebit)

1 134

912

Rörelsemarginal (%)

11,1

9,2

Aktien är både billig och dyr. P/E 29 för väntade vinsten i år är inte ett billigt generellt. Snittet för Stockholmsbörsen de senaste 100 åren ligger någonstans kring P/E 14.

Värderingen just nu är speciellt stretchad med tanke på den svaga tillväxt Nibe nu uppvisar. Samtidigt har Nibe det senaste decenniet handlats till P/E 38 i snitt, så ur den aspekten är det billigt.

Det blir spännande att se de faktiska siffrorna…

Nibes rapport för kvartal 3

Nu är rapporten här och vi kan sammanfatta det som att det var ganska nära gissningen som analytikerna hade.

Rörelseresultatet uppgick till 1 139 miljoner kr, alltså snäppet över förväntningarna. Intäkterna var dock något mindre men egentligen inget anmärkningsvärt.

Det viktigaste var rörelsemarginalen som under kvartalet blev 11,3% mot fjolårets 9,2%. Det visar att man går åt rätt riktning och att 13% kanske inte är en omöjlighet? Analytikerna hade trott på 11,1%

Läser vi lite djupare lider bolaget fortsatt med tullarna som mr Trump infört, samt även den starkare kronan. Bägge dessa går givetvis inte att lättsamt parera.

”Tredje kvartalet bekräftar den förbättring av marknaden vi sett sedan slutet av förra året. Påförda och föränderliga tullar och tariffer har naturligtvis varit svåra att parera, men det som sannolikt mest håller tillbaka den riktigt tydliga ljusningen i försäljning är oron över vad den politisk turbulensen kommer att få för konsekvenser både på kortare och längre sikt”, skriver vd Gerteric Lindquist.

VD Nibe Gerteric Lindquist

Han avslutar sedan med att upprepa det man sagt tidigare, nämligen att 2025 ska bli året då bolaget kommer tillbaka.

”Med endast några veckor kvar till årsskiftet är bedömningen att året som helhet kommer att uppvisa en klar återgång till organisk tillväxt och en kraftig tillväxt av rörelseresultatet”

Det här blev inte någon större positiv överraskning utifrån analytikernas estimat. Siffrorna hade däremot kunnat vara betydligt sämre, låt säga att marginalen enbart uppnått 10%.

Kanske är det rätt att köpa Nibe nu när det bottnat ut och vi ser en vändning i verksamheten, kunderna och företagen. Vad anser du?

En annan faktor

Nu ser det ut att bli en vargavinter utan dess like med galet höga elkostnader. Regeringen har infört lättnader kring skatt för privatpersonen och räntan kommit ned. Kanske är kunden mer nyfiken på att optimera sin elförbrukning i hemmet?

Jag själv är i alla fall jätteintresserad av att optimera den hemma hos oss. Ett exempel, som inte rör Nibe, är att vi installerade solpaneler under våren för att bättra på det långsiktiga kassaflödet i hemmet. Jag är faktiskt än så länge positiv till vår installation, även om några problem uppstått längs vägen.

När jag för ett par veckor sedan lade ut att jag gått in i 2020 Bulkers (norsk månadsutdelare inom shipping) så var det flera som kommenterade oro då bolaget sålt majoriteten av sina fartyg till andra aktörer. Den stora frågan är vad som kommer hända med bolaget nu? Jag lovade att återkomma så fort jag hört något mer.

Kort bakgrund

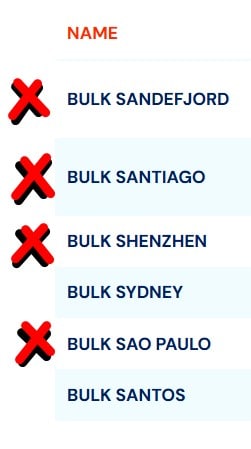

Norska sjöfartsbolaget 2020 Bulkers har alltså under 2025 annonserat flera försäljningar där majoriteten av deras flotta kommer försvinna. Just nu har man 6 stora fartyg i bruk som dagligen skeppar järnmalm, kol, spannmål etc.

I september fick vi reda på att tre av skeppen sålts, och nu i oktober såg vi hur ytterligare ett skepp kommer försvinna. När transaktionen är klart och leasingen avslutad väntas 2020 Bulkers cascha in US$118 miljoner. Pengarna för transaktionen och överlämningen väntas vara i Q1 2026.

För att illustrera vilka skepp man har idag och vilka som sålts så gjorde jag följande bild:

Av totalt 6 skepp kommer endast 2 kvarstå med andra ord. Vad kommer hända efter det? Många spekulationer har förekommit. Ska man dela ut pengarna till ägarna? Ska man köpa nyare fartyg för att föryngra sin flotta och för att bli ännu mer miljövänligt? En annan spekulation är att man ska slås samman med ett annat norskt shippingbolag, Himalaya.

2020 Bulkers är ett populärt utdelningsalternativ. Över 10 000 kunder hos bara Avanza äger aktien. Hos Nordnet finns över 8000 ägare. Jag har inte hittat någon information om hur många aktieägare som finns globalt men i Norge är säkert denna ännu mer populär.

Vi ägare förtjänar ett svar och transparens.

Har vi fått något tydligt svar?

Jag trodde att bolaget skulle gå ut med mer tydlig information igår när man släppte sin rapport för kvartal 3. Tyvärr kan jag säga att så inte blev fallet.

Nu har jag letat i både rapport och presentation utan att hitta något. Därigenom bestämde jag mig för att göra något jag sällan gör, nämligen att lyssna på conf-callet som startade kl. 15 svensk tid.

Där gick man bara igenom presentationen tyvärr, så ingen ny information. Det är nog rätt vanligt.

MEN. Något intressant hände under Q&A sessionen. Där dök det bara upp en enda fråga, men det var också frågan jag hade hoppats på. Frågan kom från en Patrick Talger på ABG

Jag har gjort mitt bästa för att översätta frågan till svenska:

Frågan

God eftermiddag. En snabb fråga angående utsikterna nu när de fyra fartygen har levererats till sina nya ägare under första kvartalet.

Två fartyg återstår. Vad kan du säga om den sannolika sysselsättningen, om någon, för dessa två? Och i det fall de fyra säljs och två återstår – vad är era nuvarande planer för hur ni ska använda de pengar som kommer in från fartygsförsäljningen? Är det att köpa nya fartyg, dela ut som utdelning, eller något annat? Tack.

Svaret

Tack för frågan.

Vi är ungefär fyra till fem månader från att transaktionen avslutas och pengarna finns på kontot. Så det är lite för tidigt att meddela vad vi kommer att göra framöver när vi har fyra till fem månader av ”business as usual” framför oss. Vi försöker optimera så mycket vi kan och tjäna så mycket pengar som möjligt under tiden. Och vi är ganska stolta över att vara transparenta och aktieägarvänliga, och vi kommer naturligtvis att fortsätta sträva efter det framöver också. Jag förstår frågan, men som alltid kommer vi att meddela marknaden när och om vi köper eller säljer nya fartyg.

Kort och gott…

2020 Bulkers tycker att det är så pass mycket tid kvar innan affären blir avslutad så man vill inte ge någon ytterligare information. Förvånad? Nja, kanske inte.

När bolaget säger att man är transparenta mot sina aktieägare kan jag inte hålla med ens till 5 öre. Vi pratar om början av nästa år. Det är inte mycket tid. Har bolaget ens en tanke själva? Troligtvis. Men varför får vi inget svar.

Jag känner bara att jag blir irriterad över bolagets repetitiva rapporter. Jag saknar helt klart ett VD ord som vi har i våra svenska rapporter. En grundpelare för oss investerare är att vi ska känna oss trygga med bolagets strategi framåt. Jag själv förstår inte den strategin och det gör nog ingen annan heller.

Det bästa hade nog varit att sälja det jag har idag. Nu ligger jag med en väldigt liten stek så jag kommer nog låta den ligga där och skvalpa för att se vad som händer.

Å andra sidan har jag en magkänsla att 2020 Bulkers vill fortsätta vara en attraktiv utdelare till oss ägare. Man visar och trycker ständigt på den stora ackumulerade utdelningen man givit under åren. Lite samma känsla som i svenska Cibus.

Får jag ge ett råd till dig som investerare så är det nog att satsa på MPC Container Ships eller Höegh Autoliners ifall du är intresserad av den här sektorn.

Om vi tittar på samtliga utdelare som finns tillgängliga bland världens börser så är det en som fått mer popularitet och spridning än alla andra. Bolaget jag talar om är givetvis Realty Income – the monthly dividend company. Nyligen blev det känt att bolaget skiftar sitt fokus och frågan är hur vi investerare bör tänka.

REIT - vad är det?

REIT står för Real Estate Investment Trust och är i grund och botten ett fastighetsbolag som äger, driver eller finansierar inkomstgenererande fastigheter. En REIT betalar minst 90% av vinsten till aktieägarna, detta för att få en skattemässig fördel.

Realty Income startade sin verksamhet år 1969 genom en enda investering i en Taco Bell-restaurang.

Idag äger fastighetsbolaget tusentals fastigheter över hela USA, uthyrda till hundratals hyresgäster verksamma inom dussintals olika branscher. Detaljhandelsfastigheter står för merparten av företagets hyresintäkter, medan industrilager och spelanläggningar genererar mycket av resten.

Samtliga fastigheter omfattas av så kallade triple-net-avtal, vilket innebär att hyresgästerna står för driftkostnaderna. Det här tycker jag själv är en fördel då det ger ett förutsägbart kassaflöde som används för att finansiera just månatliga utdelningar.

Det finns lite olika anledningar till att Realty Income blivit så populärt bland utdelningsjägare, bortsett för att man kallar sig för The Monthly Dividend Company vill säga. En stor anledning är att man höjt utdelningen 112 kvartal i rad. Vissa höjningar är väldigt låga, medan vissa är högre.

Allt sedan 1994 har man betalat 662 månatliga utdelningar i rad utan att sänka. Sedan det året har utdelningen vuxit (CAGR) med 4,4% årligen.

Allt detta gör Realty Income till den historiskt mest stabila och pålitliga månadsutdelaren där ute.

Stora förändringar

I september deltog Realty Incomes VD och finanschef i en vad som kallas för Gobal Real Estate Conference. Lyssnade man på den stod det klart att ändringar i bolagets strategi är på väg. Deras strategi är något förvånande med tanke på den höga ränta som fastighetsbolagen just nu tampas med.

Grunden i nya strategin är att Realty Income nu lägger mer och mer fokus på att spänna sin båge utanför USA för att inta nya jaktmarker. Den förändringen har vi sakta men säkert sett, men som jag förstår det kommer den nu accelerera.

Sumit Roy, VD Realty Income

Sumit Roy förklarade att i de tre första kvartalen av 2025 har bolaget prospekterat för $60 miljarder dollar. Det här är pengar som läggs för att hitta potentiella fastigheter som matchar deras egna verksamhet, kriterier och som man kanske kommer investera i. Det handlar både om börsnoterade objekt och sådant som inte är listat idag.

Det här är en hög summa, speciellt med tanke på att många liknande bolag saktat ner sina investeringar med tanke på den höga räntan.

Mest anmärkningsvärt är hur Sumit Roy säger att 80% av alla investeringar och prospekteringar gjorda varit utanför USA nu 2025. Det om något är värt att reflektera över.

Varför? Ja, enligt honom ska exempelvis Europa vara mycket mer förvärvs-intressant tack vare en lägre konkurrens. REIT:s är inte alls populära här och många REIT:s i USA har inte ens börjat vandra in på den här jaktmarken.

Vanligt negativt argument

De som är negativa Realty Income har under många år sagt att bolaget nu är allt för stort. Framgent blir det problem att i samma takt göra förvärv och få förvaltningsresultat och utdelningen att växa. Det argumentet har jag också hållit med om.

Men utanför USA finns enorm potential. Bolaget har redan under många många år varit inne och nosat där och lärt sig med tidens gång. Kanske är det nu dags att växla upp.

Läser du bolagets senaste presentation har man just nu en väldigt liten del i Europa, men den delen kommer nog växa sig betydligt större.

Är det då köpvärt?

På frågan om hur vi investerare bör tänka så är det nog att lita på bolagets historik och att man gör rätt val i nya marknader. Återigen har man testat på investeringar i Europa i mindre skala under lång tid. Det är nog strategiskt bra inför att nu växla upp.

Som det ser ut just precis nu är månadsutdelningen säker. Du får en direktavkastning på 5,6% och snittet de senaste fem åren har varit ganska exakt 5,0%.

Utdelningsandelen räknat på justerat förvaltningsresultat (AFFO) är just nu 76%. Låt säga att man inte skulle höja utdelningen alls de kommande 12 månaderna, då ser det ut som att utdelningsandelen skulle sjunka till 74%. Det är självklart utifrån estimat och inget annat. Troligtvis kommer man fortsätta höja utdelningen. En utdelningsandel under 90% räknas som god hälsa för en REIT. Speciellt för Realty Income som har ett kreditbetyg på A- från S&P 500.

Skulden är ungefär som den legat ända sedan 2015, så där finns det inte mycket att orda om. När räntan började öka blev den större i relation till deras rörelseresultat, men har nu kommit ner igen.

Värderingen ser attraktiv ut. P/AFFO ligger på 13,1 och snittet de senaste 5 åren har varit 15,1.

En sak vi får ha i åtanke är hur FED styrt räntan. Jag nämnde tidigare att styrräntan är 1,75% i Sverige just nu. I USA ser det helt annorlunda ut. Nu har räntorna även där börjat komma ner men de är fortfarande 4%. Det här är givetvis fortsatt ett problem för fastighetsbolagen.

Vid många tillfällen historiskt har investmentbolagen fallit hårdare och tidigare än snittet vid börsnedgång, men haft en bättre uppgång när börsen mått bra. Så har det inte varit på senare tid, och ingen regel utan undantag antar jag. Igår hade i alla fall många investmentbolag en riktigt bra dag där flertalet gick bättre än index. Det finns också en anledning till att Svolder gick extra bra.

Den anledningen är troligtvis att Svolder blev utsedd till veckans aktie av Dagens Industri. Aktier som får den titeln brukar skjuta iväg uppåt, ett faktum som alltid förvånat mig.

Jag tänkte summera det jag själv lärde mig och tycker är viktigast från det jag läste.

Svolder fokuserar som du säkert vet på investeringar i svenska småbolag. Trots att det är mindre bolag så är det många av innehaven som vi känner till, exempelvis New Wave (profilkläder bl.a.), Scandic (hotell) och FM Mattson (vattenkranar).

Strategin faller mig hyfsat varmt om hjärtat. Den säger att man ska investera i lönsamma, utdelande småbolag till ett börsvärde upp till 20 miljarder. Man vill alltså att bolagen man lägger i portföljen även ska ha utdelning. Oftast har småbolagen fokus på enbart tillväxt och lägger inte mycket krut på utdelning.

Utvecklingen i Svolder de senaste 3 åren har varit riktigt kass. Förutom att man blivit omsprungna av Stockholmsbörsens breda index (SIXRX) så har man inte heller lyckats leverera bättre än sitt jämförelseindex, vilket är Carnegie småbolag (CSRXSE).

Räknar vi däremot på en 10-årig period så har man krossat index. Det är några år fler än vad jag själv investerat i Svolder. Jag kom in 2019 strax innan småbolagen gick som tåget.

Några saker jag tar med mig, reflekterar över:

Hitintills i år har Svolder stigit 12% (inklusive gårdagen). Stockholmsbörsens breda index (SIXRX) är upp strax över 9%. Tåget har kanske redan vänt.

Vi ser förhoppningsvis en bättre konjunktur nästa år, vilket borde gynna småbolagen.

I dagsläget består deras portfölj av 20 bolag. En av Svolders regler säger att portföljen ska bestå av 15 – 25 bolag.

Man är även en aktiv och stor ägare i bolagen. Som exempel är man största ägaren i 10 av dessa nuvarande 20 bolag.

Svolders rabatt och premie svänger rätt kraftigt. Som mest har premien varit 18% och idag är den 3,2%.

Sedan 2013 har utdelningstillväxten i Svolder varit 17% i snitt årligen. Det är verkligen inte dåligt. Ta då även att aktien handlas till drygt 3% direktavkastning.

Utifrån Factset och DI:s sammanställning finns en uppsida på 24%. Nu har aktien redan stigit 5% i samband med att man publicerade den här skriften

Svolders utdelning. Den har vuxit kraftigt sedan man gjorde om utdlningspolicyn

En sak jag dock inte tycker stämmer är när man resonerar om förvaltningskostnaden och att det är billigt. Visst, dagens förvaltningskostnad på 0,5% är lågt jämfört med avgiften på Småbolagsfonder. Däremot är 0,5% fortsatt bland den högsta nivån för våra svenska investmentbolag.

2021 sammanställde jag alla förvaltningskostnader bland våra större investmentbolag. Även om det skiljer sig något från dagens siffror så är ändå informationen rätt i stort. Investmentbolag förvaltningskostnad. Där och då toppade åtminstone Svolder listan.

Jag håller givetvis med om att Svolder är köpvärt idag. Får vi ett bättre 2026 för småbolagen kommer det här bli guld.

Inför Intrums rapport har aktien handlats upp en hel del. I år är aktien upp nära på 90%, men det är också från en nivå där bolaget och aktien blivit stämplad i pannan med ordet ”kris”. Kris är just vad det är, men kanske är snöret som Intrum står på något stabilare idag.

Sammanfattningsvis kan man säga att jag började köpa Intrum efter att ha lyssnat på en intervju som gjordes av Nicklas Andersson (investeraren) med bolagets dåvarande VD för många år sedan. Intervjun trollband mig och bolaget kändes som ett fint innehav i en utdelningsportfölj.

I intervjun lade även Nicklas fram att han själv äger Intrum i sin portfölj.

Resonemanget där och då var att Intrum hade ett väldigt starkt globalt revir inom sin egna bransch. En bransch som handlar om att driva in skulder där privatpersoner och företag inte kan betala sina räkningar av olika anledningar.

Därtill investerade man i portföljer med lån som inte betalats i tid. Den verksamheten skötte Intrum bra och tillväxten såg utan tvekan tillförlitlig ut. Det var väl skött och bolaget såg ut att ha en fin framtid.

En sak glömde jag dock… och det blev för mig en oerhört dyrköpt men väl värd läxa.

År 2021 låg nämligen Intrums nettoskuld/ebitd på 6,0. Det innebär att det skulle ta 6 år för Intrum att betala av hela sin skuld ifall man använde all vinst till detta ändamål. När räntan i stort sett var på noll var det här inget problem, och något jag själv knappt tänkte på.

Tänket kring skuldsättning var inte samma lika som den är idag. Det här var ett nyckeltal många tittade bort från. Tvärt om, kunde ett bolag göra fina investeringar men öka sin skuld ansågs det bra!

När räntan sedan höjdes explosionsartat blev det en skuldkris för ett Intrum som själva arbetar med att driva in skulder. Rätt ironiskt ändå, men så var det.

Något stabilare grund

En bra VD är alltid önskvärt i vilket bolag vi än pratar om. När det kommer till ett bolag i kris kan däremot en bra VD vara skillnaden mellan kris och fortsatt verksamhet.

Andrés Rubio var rätt man att leda Intrum genom deras stressiga period. Han styrde skutan genom Intrums Chapter-11 process i USA som förvisso kostade mycket men som nu är en avslutad process. Bolaget har nu genomfört en rekapitaliseringsprocess där skulder skrivits ned och nytt kapital tillförts.

Intrums VD Andrés Rubio

Efter det kände Andrés att hans uppgift var klar och valde att lämna Intrum. Sedan i somras har vi en ny VD på plats vid namn Johan Åkerblom.

Jag har väl inget specifikt att säga om honom. Sista september köpte han på sig 20 000 aktier till kursen 49 kr, alltså för ca 1 miljon. Dock ägde han redan drygt 250 000 aktier i Intrum enligt Holdings. Det är en väldigt fin pilotskola.

Sista tiden har han tankat som en galning. 21 augusti – aktier för drygt 1 miljon. 11 augusti – aktier för 5,5 miljoner. 13 juni – aktier för 2,8 miljoner. Och så fortsätter listan…

En annan viktig händelse är att Intrum fått en ny finanschef vid namn Masih Yazdi. Han kommer senast från SEB och är kanske rätt man att sätta in för att ordna upp balansräkningen

”Om man jämför med där jag kommer ifrån: SEB är som en sekelskifteslägenhet i en k-märkt fastighet på Östermalm. Det är väldigt reglerat, svårt att göra så mycket och det kommer att gå ungefär som marknaden. Det här är mer som ett renoveringsobjekt – om man gör bra ifrån sig kommer det att synas”, säger Masih Yazdi

Intrum står nu på en betydligt stabilare grund och enligt Masih kommer det inte krävas någon nyemission framöver. Det viktigaste är nog att räntorna hålls nere på den här låga nivån en längre tid. Annars hamnar Intrum i en ny ond spiral.

Marknaden blickar framåt och ser på obligationsförfallen som kommer 2027. Kan bolaget hantera dessa i tid kommer det skicka ut positiva signaler tror jag.

Döda pengar

När andra frågar varför jag valt att behålla Intrum har jag egentligen inget bra svar. Vad jag däremot sagt är att jag klassar innehavet som ”Döda Pengar”. Och vad menas med det?

Ja, egentligen att jag bara låter innehavet ligga kvar, mest för jag tycker det är intressant att följa. Jag gör inga nya köp och går med vetskapen att hela korthuset kan falla. Faller då korthuset kommer jag mest rycka på axlarna då mitt innehav redan hyvlats ner år efter år.

Läxan är redan lärd, och den har jag betalat för.

Intrum rapporterar kl 07:00

Rapporten blev en riktig fröjd för den som vågat hoppats på Intrum

Det justerade justerade rörelseresultatet blev 30% bättre jämfört med samma kvartal förra året, främst till följd av reducerade rörelsekostnader. Siffran var även hyfsat mycket högre än analytikerna väntat sig.

”Vi går nu in i nästa fas av vår transformation för att bygga en långsiktigt hållbar verksamhet, erkänd för att vara den mest pålitliga partnern på marknaden – med en sund finansiell profil”, skriver Johan Åkerblom.

Mest positiva var att läsa att detta kvartal är första gången allt sedan 2022 som deras service-verksamhet uppnådde intänktstillväxt. Det här om något är en positiv signal.

Varför? Jo för att det här är Intrums klart viktigaste område:

När jag lyssnade på DiTV på morgonen nämner Johan att man har väldigt mycket jobb kvar kring balansräkningen men att man är på bod väg. Skulden är fortsatt ett problem med andra ord.

Det jag själv reflekterar över är att ofantligt många hos Avanza sålt sina aktier i uppgången. Nu gissar jag, men man kanske känner att lite av den förlust man fick utraderats och då tackar man för kaffet.

Frågan man kan ställa sig är ifall man säljer för tidigt. Ofta brukar det vara så. Med det sagt kommer det vara kämpigt för Intrum kommande år och någon utdelning har vi inte att se fram emot.