Det har stormat en del kring en av Europas få månadsutdelare, det vill säga fastighetsbolaget Cibus. Att köpa på nyheter som skapar tillfällig oro brukar ofta vara ett bra recept. På samma gång är Cibus ett av få fastighetsbolag som faktiskt handlas till premie och inte rabatt idag.

Ett fastighetsbolags rabatt eller premie är intressant men också mindre intressant. Substansvärdet beskriver hur mycket bolagets fastigheter är värda. Tar du det nyckeltalet i relation till aktiekursen så får vi reda på om du handlar till rabatt eller premie. Kort och gott, en låg aktiekurs men ett högt substansvärde ger stor rabatt.

Det beskriver tyvärr bara bostädernas värde i förhållande till aktiekursen och inte mycket mer. Därför brukar jag i stället kika på andra nyckeltal såsom skuldsättning och förvaltningsresultat. utdelningstrend och utdelningsandel.

Klart är i alla fall att Cibus är ett av få fastighetsbolag som idag handlas till premie, alltså att aktiekursen står högre än vad fastigheterna är värda.

Högst premie just nu

Fastighetsbolag

Substansvärde

Premie

Sagax B

126.14

-56.6%

NP3 Fastigheter

163.85

-54.4%

Emilshus B

34.92

-47.2%

Intea Fastigheter B

50.84

-32.8%

Swedish Logistic Property B

31.98

-27.0%

Cibus Nordic Real Estate

142.60

-9.2%

Stendörren Fastigheter B

203.02

-4.9%

Catena

427.62

-1.4%

Idag är det enbart 8 av våra svenska fastighetsbolag (noterade) som handlas till premie, resterande 31 handlas till rabatt

Högst rabatt just nu

Fastighetsbolag

Rabatt

Substansvärde

Corem Property Group B

69.9%

12.56

K2A Knaust & Andersson Fastigheter B

69.8%

16.36

Neobo Fastigheter

59.7%

45.78

KlaraBo

57.20%

33.88

SBB Norden B

54.5%

8.98

Som du säkert vet kom nyheten i veckan att Cibus VD Christian Fredrixon lämnar på dagen. I stället tar man in Stina Lindh Hök från Nyfosa.

Cibus vd Christian Fredrixon byts ut

Stina Lindh Hök blir ny VD

Aktien backade hyfsat på beskedet. Min egna gissning är att Christian bara suttit i ganska exakt två år och att det känns märkligt med byte så pass hastigt.

All information vi fått från Cibus själva är att beslutet ska ha varit ömsesidigt. Enda kommentaren Christian lämnat är:

”Det finns andra spännande möjligheter i fastighetsmarknaden”

Det vi vet om Stina är att hon nyligen petats från Nyfosa. Självklart låter det skrämmande men tänk å andra sidan att hon suttit på den posten i 14 år. Att man väljer att byta är mindre märkligt ur den aspekten.

Som jag brukar säga – ”ingen ko på isen”

Cibus är en bra aktie på många sätt. Främst bör fastighetsbeståndet lyftas fram då det består av dagligvarufastigheter. Det här är stabila kunder som gjort att Cibus vakansgrad legat på 5-6% de senaste åren. Bra mycket bättre än många fastighetsbolag som äger kontor eller inom detaljhandeln.

Att premien är hög behöver inte betyda särskilt mycket. Idag värderar Cibus sina fastigheter till ett direktavkastningskrav på 6,4%.

Vad menar jag då med det? Jo, direktavkastningen för fastigheter är egentligen driftnetto* / marknadsvärde på fastigheten. Får man ett högt ekonomiskt överskott från fastigheterna och man exempelvis köpt dessa till lågt värde, ja då har man hög direktavkastning.

Som jag nämnde i en tidigare artikel är det kanske mer värt än någonsin att köpa Cibus. Vi ser att intjäningsförmågan som föll när räntorna stack iväg börjar leta sig uppåt igen. Samtidigt ligger utdelningen kvar. En utdelningshöjning nästa år är inte omöjlig.

Det negativa är bolagets hyfsat höga belåning. Nu sägs det att räntorna ska ligga kvar såhär fram till slutet av nästa år, men vem vet. Cibus har investerat kraftigt och tryckt nya aktier på samma gång.

Sedan finns det nog några som är rädda för e-handel och att man beställer sina matkassar via nätet i framtiden. Jag tror det ligger rätt långt fram.

I dagsläget står e-handeln för ca 4% av dagligvarumarknaden i Sverige. Av dessa hämtar dessutom mer än hälften upp kassen vid butik.

En ny VD kan givetvis ställa till det men jag hoppas att Stina kommer ta en mer defensiv roll och kanske lugna ner bolagets expansionstakt något.

Allt gott kommer så småningom till sitt slut heter det. Idag har det blivit dags för mig att skeppa iväg en stor del i ett bolag som var en av mina allra första i Kapitalförsäkringen. Det är lite tråkigt, men jag ser samtidigt potential på annat håll.

Den aktie jag pratar om är en utdelningspärla som jag fick nys om via en amerikansk blogg. På den tiden var det väldigt få som ägde denna här i Sverige. Innehavet heter:

Bolaget grundades redan 1992 och har sedan dess vuxit genom en serie förvärv. Idag är Omega Healthcare en av de största börsnoterade REIT-bolagen i USA där fokus ligger på vårdhem (Skilled Nursing Facilities, SNFs) och boenden för äldre. Det var dels utdelningen men även fastighetsbeståndet som jag initialt blev intresserad av.

Dessa s.k. SNF:s (cirka 60 % av omsättningen) tar hand om äldre med betydande fysiska eller kognitiva funktionsnedsättningar samt patienter som skrivits ut från sjukhus men fortfarande behöver vård eller rehabilitering innan de kan återvända hem, alltså en typ av korttidsboende.

Bolaget hyr ut sina fastigheter till andra bolag inom vården. Avtalet blir av typen triple-net–hyresavtal där företagen som hyr själva ansvarar för alla fastighetsrelaterade kostnader såsom städ och renovering.

Jag köpte mina första aktier precis i slutet av 2017. Första kvartalsutdelningen landade på 20 kr och sedan dess har det rullat på. Idag får jag lite drygt 1 500 kr varje kvartal, ej medräknat den utländska källskatten.

Kvartalsvis utdelning

2018

20 kr

2019

115 kr

…

…

2025

1 500 kr

Med det sagt har jag inte handlat mycket sedan dollarn stack iväg mot SEK:en. Nu under 2025 har den vinden förvisso vänt rätt radikalt, men det är ändå inte lika lockande som förr att köpa mer.

Jag brukar själv kalla den här typen av bolag för extremutdelare där direktavkastningen ligger på +8%. Idag, med den galna kursuppgången, är direktavkastningen 5,85%. När jag historiskt handlat har jag fått aktier till ca 9%.

Det var väldigt svettigt för Omega under pandemin. Bolagen som hyrde deras fastigheter stötte på enorma problem och många gick på knäna. Någon gick dessutom i konkurs ifall jag minns rätt.

Problematiken var att extra skyddsutrustning och rutiner kostade bolagen mycket pengar. Det fanns dessutom många sängplatser tomma då anhöriga helt enkelt inte ville ta risken att skicka in sina nära och kära i den här typen av boende.

Utdelningen var faktiskt väldigt hotad där och då, men man lyckades hålla i och hålla ut. Sedan dess har utdelningen inte sänkts men heller inte höjts.

Nu börjar utdelningsandelen i förhållande till AFFO* sänkas, vilket givetvis är enormt positivt. Tyvärr kommer det nog dröja ännu ett tag innan vi får se utdelningen höjas.

*Adjusted Funds From Operations – Pengarna som verkligen är kvar att dela ut till aktieägarna

Det mest positiva är ändå skulden i relation till EBITDA, alltså hur många år det skulle ta för bolaget att beta av all skuld med rörelseresultatet. Under pandemin var den siffran 6,1x och nu är den nere på strax under 4. Oftast brukar REIT:s liggar på 4,5x.

Vad ska jag då köpa i stället?

Det finns givetvis en tanke att behålla allt i Omega, och den tanken är på sätt och vis inte dålig. Även om direktavkastningen sjunkit så kommer de aktier jag äger fortsätta generera samma utdelning i kronor räknat. Kanske till och med mer ifall Omega höjer. Tänk i termer av YoC.

Trots allt, när jag den dag väljer att delvis leva på utdelningar kommer ju slantarna vara det avgörande och inget annat. Då är det även väldigt viktigt att äga sådant med utdelningsstabilitet. Omega har nog gått igenom den värsta perioden hitintills men ändå lyckats hålla kvar utdelningen.

Däremot känner jag inte samma sug att köpa längre. Då är jag nästan mer sugen på att köpa Realty Income med sina 5,66% direktavkastning. Speciellt med tanke på deras nya planer som jag till fullo supportar.

Dessutom skulle jag mycket hellre lägga in pengarna i exempelvis XACT Högutdelande som jag gärna ser blir ett av mina större innehav. Jag har pratat om att mina utdelande ETF:er borde utgöra ca 20-30% av totala portföljen på sikt.

Vad jag dessutom vill öka i är AkerBP. Där är det lite lustigt. Jag åker alltid förbi en bensinmack på vägen hem. Priset på deras skylt för drivmedel ger mig alltid en indikation över vart aktien står, utan att behöva logga in hos Avanza 😀

Är det billig diesel tankar jag bilen lite extra samt köper fler aktier i Aker. Den metoden funkar klockrent.

Nu var det ett tag sedan jag resonerade om en eventuell förändring i utdelningsportföljen. Den ändringen är nu gjord och jag känner mig hyfsat nöjd med mitt val. Senaste veckorna har det blivit att köpa dippen som uppstått två gånger. Troligtvis blir detta ett innehav som kommer finnas länge i portföljen.

Under sista månaden har jag nämligen sålt av lite i en del i några innehav innehav – Axfood, AstraZeneca och EQT. Pengarna har sedan mest legat och skvalpat, men nu är valet gjort.

Det jag då valde att plocka in blev till slut norska månadsutdelaren 2020 Bulkers efter att ha jämfört denna med några andra alternativ.

Jag tycker att det var ett bra läge att komma in just nu och köpte en större mängd aktier när kursen föll. I långa loppet kommer det knappast spela så stor roll då jag planerar att köpa i stort sett varje månad.

2020 Bulkers i korthet

2020 Bulkers är ett relativt ungt bolag som grundades 2017. Bolaget verkar inom sektorn sjötransport och äger samt driver torrlastfartyg (”dry bulk carriers”).

Verksamheten går ut på att transportera bulkvaror, typ järnmalm, kol, spannmål etc. via deras stora fartyg.

Flottan består i huvudsak av sex stycken Newcastlemax fartyg som delvis ägs, delvis leasas. Målet är klart och tydligt – man vill maximera utdelningen till aktieägarna i form av hög direktavkastning:

Målet för 2020 Bulkers är att maximera avkastningen till aktieägarna från sina sex Newcastlemax-fartyg. Koncernen kommer att söka hyra ut fartygen till starka motparter och fokusera på att återföra så mycket kapital som möjligt till aktieägarna i form av en hög direktavkastning genom utdelningar.

Det du som investerare bör tänka på är att utdelningen kommer vara extremt volatil från en period till en annan. Till vilken kurs du köper och hur den kommande utdelningen blir kommer vara grunden för den direktavkastning du får. Det här gäller samtliga bolag inom shipping.

2020 Bulkers är en månadsutdelare och du kan i diagrammet nedan se hur volatil utdelningen faktiskt varit.

Alla månadsutdelningar i 2020 Bulkers

Jag tittade ändå upp historiken och mellan 2020 – 2025 har aktien givit en direktavkastning mellan 7% till 20%, räknat på ett snitt för respektive helår. Över tid tycker jag att du kan vänta dig 8-9%, även om det aldrig är någon garanti med utdelningar, precis som bolaget själva skriver i sin utdelningspolicy.

Det jag tycker är intressant är hur fantastiskt fin totalavkastning 2020 Bulkers givit om du återinvesterat all utdelning. Det är liksom 437% räknat sedan pandemin. Historik säger tyvärr inget om framtiden, men det är hursomhelst fascinerande.

Om du nu läst inlägget jag länkade ovan förstår du att källskatt kommer dras på utdelningen med 25%, förutsatt att det handlar om ren utdelning och inte Cash Distribution. Förr var det så att dessa Cash Distributions var frekvent förekommande men under hela 2025 har enbart 2 sådana delats ut.

Du som ägt bolaget ett tag och vet hur det funkar (och framförallt kan se) får gärna skriva till mig.

Utöver denna är jag också intresserad av att plocka in Vår Energi i portföljen. Förr när jag hörde namnet ”Vår Energi” trodde jag alltid att bolaget verkar inom Förnybar Energi av någon anledning. Det är nog så långt ifrån sanningen man kan komma 🙂

Det är sanna mina ord inte ofta jag säger adjö till ett helt innehav i portföljen, men ibland händer det. Allt som ofta väljer jag att skala ner lite för att på så vis marinera mina tankar ytterligare. Ibland är det också för att vikta om mig något. Nu har jag gjort slag i saken och sålt allt. Min fråga är vilken av följande bolag jag nu ska ta in. Det blir lite av ett ”Ole, dole, doff” möjligtvis. Jag behöver din hjälp.

Ett skepp kommer lastat. Med Volvo

För många inklusive mig själv blev gårdagen en dag med röda siffror. Totalt föll portföljen ca -30k och jag är nu åter under 3,5 miljoner i totalt portföljvärde. När man uppnått en milstolpe i form av portföljvärde blir man allt som ofta av med den kortsiktigt, det är i alla fall min erfarenhet.

Jag tippade igår innan börsen öppnade att jag Volvo skulle falla hyfsat mycket (inte särskilt svårtippat). Att den skulle ner över 7% var något jag inte såg komma.

Det var nog inte siffrorna i sig som skakade marknaden utan utsikterna för kommande år som spås bli svagt enligt vd Martin Lundstedt. Han är åtminstone ärlig, och det ska man vara tacksam för 🙂 Letar vi finns det även optimistiska tankar hos honom i en värld lite längre fram.

”Vi har en stark värdekedja i Nordamerika och ett nytt produktprogram som är väl mottaget, så när marknaden kommer tillbaka är vi redo.”

Att köpa kvalité när en hel marknad/sektor skakar tycker jag är bland det bästa att göra. Därför valde jag igår att köpa ett rejält lass Volvo.

En sak som var hyfsat nytt för mig rör tulleffekterna för Volvo. Generella tanken har varit att Volvo inte ska påverkas i lika stor utsträckning av de 25 procentiga tullar på tunga lastbilar. Anledningen är att alla som säljs i USA tillverkas inom landet. Enligt Martin är det här en sanning med rätt stor modifikation.

”Än så länge är det inte så, men det kan bli så. Det är en av de sakerna som vi för närvarande inte vet om. Just nu påverkas vi som övriga, vilket beror på att insatsvaror som stål, aluminium men även andra komponenter, påverkas. Under kvartalet hade vi en negativ nettoeffekt på ungefär 0,5 miljarder kronor från tullar, men det blir också ett tryck underifrån från våra leverantörer”,

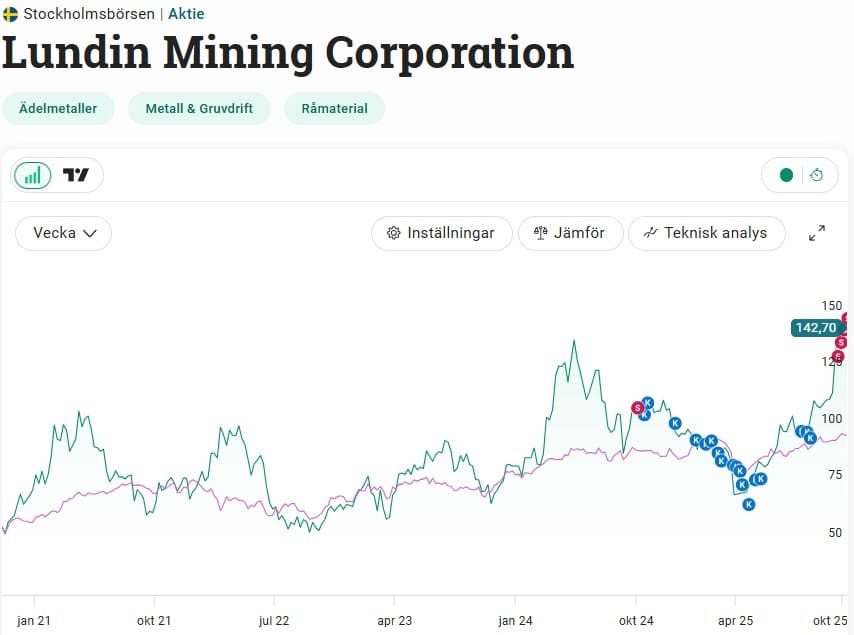

Sålt allt i Lundin

Största händelsen i veckan är att jag gjort mig av med hela innehavet i Lundin Mining. Den idén har funnits ett tag i mitt huvud men blev verklighet i veckan.

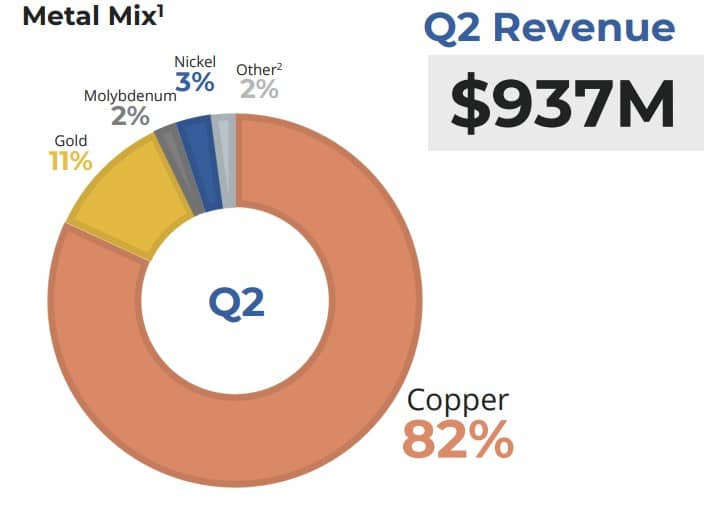

Under den tid jag ägt Lundin Mining har bolaget gått mer och mer mot fokus på koppar. När jag började investera tror jag koppar utgjorde ca 70%. Utifrån senaste presentationen är andelen av omsättningen 82%.

Det finns fortsatt mycket som talar för att Lundin Mining kan gå ännu bättre. Visst, kopparpriset är på All-Time-High nu men vad är det som säger att det likt guldet inte ska fortsätta uppåt? Det här är en enormt viktig resurs i den värld som sakta men säkert ska drivas av ren el.

Trots allt är koppar den metall med bäst ledningsförmåga bland de som används industriellt.

Lundin Mining är ett fantastiskt bolag och man är grymma på att prospektera och ta tillvara på de fyndigheter man hittar.

Idag har Lundin Mining utöver de fyra producerande gruvorna även ägande i ett stort projekt i Vicuña-distriktet (gränsen mellan Argentina och Chile). Här ska ett kluster av nya koppargruvor byggas. Vad jag tidigare fått höra är att Lundin Mining kommer bli en av de tio största kopparproducenterna globalt när man börjar bryta i Vicuña.

Mycket står dock på spel här och aktien har skjutit i höjden tack vare att konkurrenten Freeport fick problem efter en olycka vid en gruva 8 september.

Vart kliver jag in?

Sjöfart…shipping. Kalla det vad du vill och kärt barn har många namn. Norska fraktbolag som fraktar allt från rinnande olja till fysiska ting som säljs i butiker.

Det här är en produkt bland många utdelningsjägare även utanför Europa. Konceptet är väldigt enkelt och rätt självklart:

Du får en hög utdelning som över tid tenderar ligga på +10% i snitt. Denna delas ut kvartalsvis eller månadsvis beroende på vilket bolag du väljer. Utdelningen är extremt volatil och aktiekursen brukar följa den utdelningspotential bolaget för närvarande har.

För mig är det tre bolag som alltid befunnit sig i mitt blickfång:

Fördelen med 2020 Bulkers förutom månatlig utdelning varatt bolaget hade sin skattemässiga hemvist i Bermuda och att du på så vis slapp källskatten. Med tanke på hur bolaget delar ut kan viss utdelning fortsatt vara fri från källskatt – Läs mer om det jag skrev här.

Hur det funkar med de övriga har jag faktiskt inte kikat upp, men borde göra det. Kanske har du som läser svaret.

Tittar du på direktavkastningen hos Avanza kommer den inte vara särskilt nära verkligheten. Som exempel visar Avanza att Höegh Autoliners har 37% i direktavkastning. Anledningen är att man summerar de 4 senaste kvartalens utdelning och sedan dividerar med aktiekursen.

Det finns väl inget bättre sätt att göra det på, men för dessa bolag där utdelningen är volatil blir det ofta missvisande. Höegh Autoliners delade ut en galet stor utdelning på 14 norska i slutet på förra året.

I stället tycker jag det är sunt att tänka runt 10% om du investerar kontinuerligt över tid.

Min fråga till dig är. Äger du någon av dessa idag? Äger du kanske fler? Vilken ser du som bäst att hålla över tid?

Personligen gillar jag 2020 Bulkers mest, men det är nog för att jag skrivit mest om bolaget historiskt 🙂

Här på bloggen har jag genom åren delat med mig av fina affärer men också ruggigt dåliga affärer. Det finns något att lära från bägge, men största lärdomen hittar vi bland dina val som inte gått särskilt bra. I närtid har investeringen i Nibe varit en av mina sämre.

Skaran som väljer att dela med sig av sämre grafer är rätt få. Alla har en förkärlek till att visa lyckade val och att gömma de sämre besluten. Det är i alla fall min uppfattning om finansvärlden.

Är det inte lite som när man gick i högstadiet och gymnasiet? När man hade fått ett bra betyg på en uppsats eller prov sprang man till föräldrarna för att visa upp lyckan. När det gick sämre var det inte samma entusiasm…

Mina köp i Nibe är inte direkt någon solskenshistoria. Gång på gång trodde jag att problemen skulle svepa bort betydligt tidigare, men ack så fel jag hade. Nå, här har ni grafen:

En sak får vi inte glömma. För den som suttit väldigt länge i Nibe har det varit en fantastisk resa. Visst, aktien har tappat drygt -60% de senaste 3 åren, men sett ur ett längre perspektiv är det en helt annan saga.

Köpte du exempelvis dina första aktier 2008 under finanskrisen har du fått 1 230% i total avkastning sedan dess. Vad ger det för årsmedelavkastning? Du som sparat min kalkylator kan se att det blir 16.54% årligen. En fantastiskt fin siffra. Som du kanske vet dubblar du ditt innehav på 5 år om du presterar 15% årligen.

Parentes om 72 regeln

72-regeln är en tumregel för att uppskatta hur lång tid det tar för en investering att dubbla sitt värde.

Beräkning:Dela siffran 72 med den årliga avkastningen.

Exempel:Om du har en avkastning på 15 %: 72 / 15 = 4,8. Detta betyder att det tar ungefär 5 år för ditt kapital att dubblas.

Nibe och förvärvet av värmepumpstillverkaren Atlantic

Idag kom nyheten att Nibe kan vara en potentiell köpare av den stora värmepumpstillverkaren Atlantic. Det här är ett onoterat bolag som ägs av två franska familjer.

Uppgifterna är långt ifrån säkra men enligt spekulationer har Atlantic varit i kontakt med tre potentiella köpare:

Amerikanska Rheem

Tyska Bosch

och så Nibe

Det intressanta är att se på storleken på denna franska tårta. Atlantic sägs ha en omsättning på 31 miljarder kr, något som då skulle motsvara hela 75% av Nibes omsättning TTM (rullande 12 månader). Vidare är antalet anställda i Atlantic 12 000 medan Nibe har 20 000 anställda.

Med andra ord är det här ingen munsbit direkt.

Nibe kan som väntat hemlighetsfulla men avfärdar inte spekulationen:

”Nibe Industrier är ett förvärvsintensivt bolag inom alla våra tre affärsområden, vilket innebär att vi alltid tittar på potentiella förvärv. Vi har dock som regel att inte kommentera rykten och spekulationer i marknaden. Detta är en regel vi håller oss till även i detta fall”, skriver Nibes IR-chef.

Frågan är ju vart pengarna ska komma ifrån. En tanke är att Nibe bara köper delar av bolaget initialt, något man gjort vid många tillfällen tidigare. Samtidigt är Nibe idag rätt skuldsatt med 20 miljarder kr. En stor nyemission kommer i sådana fall bli aktuell. Nya aktier kommer tryckas och vi nuvarande ägare blir utspädda, ifall en sådan nyemission går igenom.

VD Gerteric har tidigare varit intresserad av att bredda verksamheten till just Frankrike, så det här kommer rätt lägligt.

VD Nibe Gerteric Lindquist

När informationen spreds dök kursen i Nibe med 2% och vid stängning låg den på -6%.

Det är rätt intressant att kursen dyker såhär men heller inte ovanligt. Senast kom jag ihåg när AbbVie gick ut med sin plan att köpa stora Botox innan pandemin. Det gillade inte marknaden och kursen sjönk som en sten. Sedan visade det sig att förvärvet var lite av en guldgruva och investerarna som anade oro fick fel.

Vem vet, kanske är det just Nibe som i slutet blir köparen och att förvärvet av Atlantic blir det bästa som kunde hända bolaget.

Jag ligger fortfarande kvar med mina aktier i Nibe, precis som jag gjorde med Intrum och SBB när det begav sig 🙂

Jag har gjort lite förändringar i portföljen igen och sålt en stek i ett av mina mer älskade läkemedelsbolag, för att köpa ett läkemedelsbolag som jag kanske inte älskar lika mycket. Det låter dumt, men jag tror jag gjort rätt denna gång. Det facit som ligger på bordet visar däremot att jag inte borde göra något alls.

”Vad har du då sålt denna gång?” kanske någon enstaka där ute undrar

Jag hintade om det förra veckan och det jag sålt är kära AstraZeneca. Det här har varit en riktigt fin investering och avkastningen hitintills är ca +50 000 exklusive all utdelning jag inkasserat.*

*OBS! Jag har inte sålt allt utan bolaget ingår fortsatt bland mina 10 största

Tittar du på alla bolag som har en aktie noterad på Stockholmsbörsen så är faktiskt AstraZeneca störst med 2 419 386 miljoner SEK i börsvärde. Nu har bolaget i grunden sin hemvist i Storbritannien där huvudkontoret finns, vilket också gör att du slipper källskatt och kan äga denna i ditt ISK.

Fransmannen Pascal Soriot har varit framgångsrik VD allt sedan han tog över 2012. Dessutom äger han aktier för hela 815 miljoner kr och kör planet utifrån fin pilotskola.

VD AstraZeneca, Pascal

Det har varit mycket diskussioner om att Pascal genom åren fått allt för mycket ersättning. Under hans år har han dragit in nära 2 miljarder kronor i ersättning. Frågar du mig så är det mycket pengar, men han har gjort ett bra jobb också.

Nu sålde jag på nivån kring 1550 kr. Självklart kan man tycka det är märkligt med tanke på att jag köpt när kursen var en bra bit över 1600 kr tidigare. Jag håller med om att det är märkligt.

Å andra sidan köpte jag så brutalt mycket när bolaget fick problem med sin verksamhet i Kina (påstått försäkringsbedrägeri och smuggling av läkemedel). Sedan köpte jag ytterligare en drös när Trump införde tullarna.

Då AstraZeneca inte gjort något split innebär det att en aktie kostar rätt mycket i kronor räknat. Köpen blev därför stora och nu när kursen gått upp blev Astra mitt näst största bolag i portföljen. Jag vill fortsatt att investmentbolagen ska ha topplacering några år till.

Jag var inte ensam om att köpa på mig stora mängder AstraZeneca. När väl Kina-dippen kom förra hösten köptes aktier av flera insynspersoner till ett totalt värde på 38 miljoner kr. VD Pascal själv köpte för hela 28 miljoner bara där. Ordförande slängde in 6 miljoner.

AstraZeneca kommer nog fortsatt bli en framgångssaga. Man sticker ut med sitt stora antal kandidater i sent kliniskt skede samt en väldigt bred läkemedelsportfölj. Närmaste två åren har vi en stor mängd studieresultat som kan komma att bli fina framgångssagor för bolaget.

Nu har jag i alla fall sålt en del och det får gemene man tycka vad man vill om. Jag följer alltid det jag själv tycker känns rätt.

Vad köpte jag

En del av pengarna lade jag i en annan läkemedelsjätte, nämligen Novo Nordisk. Jag gissar nu på att det är slut med de riktigt tunga perioderna för Novo, men det har jag också trott många gånger.

Värt att komma ihåg här är att både deras läkemedel Ozempic och Wegovy löper ut år 2031 i Europa och 2032 i USA. Efter det blir det tillåtet för kopior att säljas. I ett sådant skede kan prislappen på läkemedlet falla med 90%. Att ett patent löper kan däremot skapa fina köplägen och marknaden prisar in detta tidigt och inte den dagen patentet löper ut.

Du får ändå komma ihåg att Novo Nordisk har snart hundra år av delad marknadsdominans.

Novo värderas nu till P/E 14,3 för vinstestimatet 2025 och tittar vi på nästa år har vi ett P/E på lite drygt 11. Deras 5-åriga snitt är strax över 30.

Direktavkastningen är över 3% och senast höjde Novo utdelningen med 7%. De senaste 12 månaderna har man höjt utdelningen med 19,9%.

Kan FDA nu sätta stopp för de billigare kopiorna som kretsar inom viktminsknings-segmentet så har både Novo Nordisk och Eli Lilly stor möjlighet att växa så det knakar då marknadsutrymmet räcker till bägge.

Alla pengar landade inte i Novo Nordisk. Jag slängde in en större stek även i:

Volvo,

Sagax D,

Ework,

Evolution och

Millicom.

Alla dessa tycker jag är värda att satsa på som läget ser ut idag.

Igen vill jag inflika att mina senaste transaktioner inte varit de bästa, förutom EQT där jag mirakulöst chansat rätt. Det får mig att tänka på bloggen Ibland gör man rätt, som nu mycket tråkigt lagts ner likt många andra fantastiska bloggar 🙁

Stockholmsbörsen och egna portföljen fortsätter upp och just nu verkar all oro kring Trumps tullar mer eller mindre vara bortblåsta. Jag har tagit tillfället i akt och gjort ytterligare en förändring i portföljen under veckan som gått.

När jag säger att jag sålt i dagligvaror inser nog de allra flesta vad jag gjort mig av med:

Ja, jag har faktiskt stått på säljknappen ännu en gång i dagligvarujätten Axfood med Willys som primära varumärke.

Första gången jag sålde gick kursen upp.

Andra gången jag sålde gick kursen upp.

Vart tar kursen vägen nu?

Det var nu mer än ett år sedan Axfood gjorde sitt riktigt stora förvärv av City Gross. Aktien dök då få verkade tro på förvärvet. Man köpte en butikskedja som gick med förlust. Klart är att marknaden nog hade fel och åtminstone hitintills har Axfood visat att man lyckas bra med integrationen.

Under 2025 har man lyckats prestera 5,17 kr/aktie och för helåret väntas vinsten bli 11,9 kr/aktie. Det ger liksom ett P/E på 26 för innevarande år.. för ett bolag som pysslar med dagligvaror, har lövtunna marginaler och där tillväxten inte är särskilt imponerande så är det en hög prislapp.

Men tittar vi på analytikernas estimat drygt två år framåt i tiden väntas marginalen stiga från 3,5% (2024) till 4,2% år 2027. Lyckas man med det är den här värderingen inte allt för ansträngd kan jag tycka. Det kan du som långsiktig ta med dig.

Räknar vi på de 9 kr som bolaget väntas pynta nästa år blir direktavkastningen 2,89%. Det är lågt; speciellt för ett bolag med så hög utdelningsandel och så låg utdelningstillväxt.

Värt att nämna är att innan min försäljning så var Axfood mitt största bolag i portföljen näst efter investmentbolagen. En avskalning här och nu, speciellt med tanke på min strategi, kändes helt rätt.

Återigen sålde jag inte allt, men ändå en hyfsad stek. Tittar vi på hur kursen reagerat tidigare när jag sålt verkar det troligt att kursen ska upp ännu mer från dagens nivå 😀 Kanske behöver man inte göra analysen svårare än så.

Jag kan i alla fall tycka att det finns mycket bättre utdelningsbolag än Axfood att köpa idag. Det finns nog många som inte håller med men det här är min portfölj och mina mål.

Det blev att fylla på ett gäng lite större transaktioner i ovan nämnda bolag. Inga mega-poster, men ändå större än vanligt.

Här vill jag stanna upp lite vid telekombolaget Millicom. Tittar du på hur aktiekursen utvecklats är det nog många som tänker att det blivit alldeles för dyrt. Kursens utveckling är däremot bara en parameter som visar den faktiska prislappen.

Det var i 2023 som den franske telekomgurun Xavier Niel via sitt bolag Atlas Investissement blev huvudägare i Millicom. Idag kan vi se hur detta bolag äger hela 42% och att ingen annan ägare har mer än 5%. Ett brutalt inflytande med andra ord.

Historien har visat att Xavier kan sin sak och Millicom är ytterligare ett exempel. Sedan 2023 är förvisso omsättningen i stort sett stått still, men Ebitda har vuxit ruggigt bra där sparprogram gjort sitt. Kan man behålla omsättning när man initierar sparprogram är det guld. Och tillväxten lär komma.

Strategin tycks nu vara att man säljer mobilmaster (alltså infrastruktur) och i stället investerar i andra operatörer för en billig prislapp. Sedan transformerar man de förvärvade bolagen genom att bland annat kapa kostnader, likt det Xavier gjort i Tele2. Hitintills har det funkat förvånansvärt bra.

För drygt ett år sedan presenterade Millicom två affärer i Colombia. Nu under 2025 gick man dessutom ut med avsikten att köpa Telefónicas verksamhet i Ecuador och Ureuguay. Uruguay ser ut att kunna stängas nu i kvartal 3 och Ecuador i kvartal 4.

Lyckas man bra med dessa förvärv finns det betydlig uppsida. Dessutom har Millicom kraft att förvärva ännu mer nu när man fått mycket bra ordning på sitt kassaflöde. Telefónicas har uttalat att man även vill sälja verksamhet i andra länder och troligtvis blir det munsbitar för Millicom.

Utifrån Factsets estimat för vint 2026 värderas Millicom till P/E strax under 16. Räknar du samman alla utdelningar som Millicom redan annonserat för i år och nästa år är direktavkastningen 10,5%. När man säljer infrastruktur gör man dessutom en del bonustutdelningar. Fortsätter det såhär kommer man annonsera ännu fler framöver.

Du får säga vad du vill, men enligt mig är Millicom bra mycket mer attraktivt för en utdelningsinvesterare än ett bolag som Axfood. Jag planerar att öka ännu mer månaden som kommer.

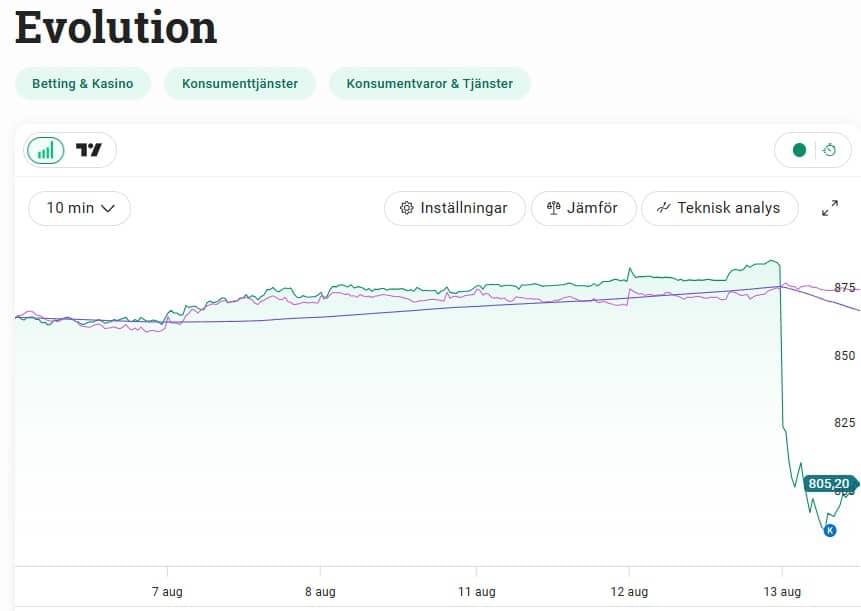

När allt såg ut att vända till det bättre föll en stor sten ned på Evolution som dränkte aktiemarknadens hopp om bolaget. Aktien faller tvåsiffrigt på nyheten.

För att göra en lång historia väldigt kort fick vi i morse reda på att Evolution anklagas för att medvetet levererat kasinospel till länder där spel är förbjudet, alternativt står under amerikanska sanktioner.

Tydligen ska nuvarande och tidigare chefer för Evolution smygfilmats där man berättar hur bolaget tar sig in i länder som Iran, Sudan och Kina. Inspelningarna ska ha gjorts av samma blankarorganisation som var i farten 2021 där man sänkte aktien.

Vad säger då Evolution själva om detta? Ja, föga förvånande nekar man och menar att Evolution inte har något intresse att få spelen till dessa marknader. Vidare uppger man att det krävs avancerade manipulationer för att komma åt spelen i dessa länder.

Operatörerna (alltså de som köper Evolutions spel) ansvarar också själva för att följa lagarna.

Jag köpte i alla fall på mig rätt mycket EVO idag när kursen var ner 11%. Det betyder inte att anklagelserna helt saknar bäring, men jag kan tycka att vi inte har alla kort på bordet ännu.

Ibland när nyheter likt dessa kommer tenderar marknaden överreagera och tro det allra värsta. Det är inte första gången.

2021 var det liknande anklagelser men detta lades sedan ned då det inte fanns bevis nog att fälla Evolution.

Filmerna då? Ja, nu har jag inte sett dessa. Allt jag menar är att du med dagens AI kan få Elon Musk att klä av sig naken om du vill. Än så länge vet vi väldigt väldigt lite.

Än så länge har vi inte sett några fler insynsköp sedan juni då VD Martin Carlesund köpte på sig en brutalt stor säck med aktier.

En som gillar Evolution

På tal om Evolution läste jag idag att allas vår Kavastu ställer sig positiv till Evolution. Han har till och med köpt mer sista månaden tack vare styrkan i aktien.

”Aktien ser ut att ha mejslat ut en botten och har gått upp över MA200*. Aktien visar styrka igen och kombinationen med den låga värderingen talar för att jag ska äga den igen”, säger Arne ”Kavastu” Talving.

*glidande medelvärde de senaste 200 dagarna.Läs mer här

”Jag köper inte fallande knivar som Novo Nordisk och jag köper inte Tesla på grund av värderingen. Novo Nordisk känns väldigt billig men vem vet vad som kommer framåt. Jag köper hellre Novo Nordisk på 400 efter att den vänt upp, ungefär som vi har sett i Evolution, än att riskera att åka med vidare nedåt”

Efter dagens ras i Evolution har vi däremot ett sjunkande MA200 igen. Ska Arne då sälja på nytt? 😀 Jag kan hålla med om att en aktie som börjat gå bra oftast har mycket kvar att ge i en positiv trend, men mycket energi på MA200 lägger jag inte.

Här är en bild av Kavastus portfölj som den ser ut idag. En rad kända men också mer okända bolag ingår.