Det är nog både en och två av mina läsare som strävar efter målet att bli ekonomiskt fri. Vägen dit är dock för de allra flesta lång men här på bloggen ger jag ibland tips på hur man kan göra för att korta ner den. Ett sätt att hålla din låga vid liv är att sätta upp delmål. Det här är mitt nästa delmål.

Ett klokt citat

Här skulle jag vilja ta upp ett citat från Miljonär innan 30’s bok som handlar just om ekonomisk frihet.

”Målet att uppnå ekonomisk frihet, med ett personligt kapital på allt från några till många miljoner, kan många gånger kännas väldigt avlägset under de första åren av sparande. Det du då kan trösta dig med är att den ekonomiska friheten kommer stegvis under hela resans gång.”

Jag kan tycka att det här är värt att tänka på, och håller helt med Miljonär innan 30. Vad du väljer att sätta för delmål är helt upp till dig själv. Vad jag brukar göra är att sätta upp ett nytt delmål när det tidigare delmålet är uppnått. Då har jag en bättre känsla kring vad som är rimligt.

Mitt nästa mål – inga fasta utgifter

Det här målet handlar inte om att försöka sänka utgifterna utan att helt enkelt få utdelningen att täcka upp för årets alla räkningar som är förutsägbara. Jag tänker då på hyra, mobilräkning, el, parkering etc.

Här har jag summerat alla fasta utgifter som jag har idag:

Avser

Kostnad/månad

Avgift bostad*

2200 kr

Hushållsel + motorvärmare

250 kr

Parkering

200 kr

CSN lån

444 kr

A-kassa

134 kr

Fackavgift

225 kr

Tandförsäkring

62 kr

Försäkring bil

183 kr

Skatt, bil

108 kr

Mastercard

21 kr

Internetbank

13 kr

Mobil + abonnemang

598 kr

Spotify

99 kr

SUMMA

4 537 kr /månad

*Vi bor i en bostadsrätt där avgiften är 4400 kr/månad. Denna delar vi då på 2. Då ingår sophämtning, snöröjning, vatten och sådant.

Som ni ser är exempelvis kostnader för mat och bensin inte inräknat, och det är just för att det är rörliga kostnader som är svårare att beräkna på krona och öre.

Summan per år blir 4 537 * 12 = 54 444 kr

Mina utdelningar förra året såg ut såhär:

Med andra ord är det en rätt bra bit kvar upp till 54k. Att Corona nu sett till att vart och vartannat bolag i Sverige skjutit upp eller slopat utdelningen gör inte saken bättre. Vad jag gör är att jag siktar mot nästa år i stället och då kommer jag försöka komma så nära det här målet som möjligt. Troligtvis kommer jag redan då uppnå det.

När man är ny kan det vara värt att begränsa sig. Jag hade t.ex. i början ett mål att all min el skulle betalas av utdelningarna. Känslan jag fick när det målet uppnåddes var strålande, helt klart!

Ni som följt mig länge vet att jag alltid köper Johnson & Johnson när kursen backar, egentligen helt oavsett. Sist jag gjorde det fick jag mycket kritik då kursen dippade p.g.a. asbest i deras barnpuder. Den affären är jag tacksam för idag. Nu inser jag däremot att jag glömt köpa dippen i det här fantastiska bolaget.

Det är egentligen ganska sjukt att marknaden tillät en nedvärdering mitt under en av de största pandemier i modern historia. Är det några bolag som lär gå som tåget så är det bolag som tillhandahåller produkter för bättre hälsa. Eller som bolaget själva skriver:

Johnson & Johnson has been actively engaged in fighting pandemics for over a century. We have done it before, and we will do it again.

Bolaget har höjt utdelningen 58 år i rad inklusive deras senaste höjning på hela 6,3% som man annonserade nu den 14:e april. Jag älskar att skapa grafer och har utdelningsdata presenterat från 1988.

JnJ betalar utdelning 4 gånger varje år. Det klassiska är att man behåller förra årets utdelning det första kvartalet i det nya året men att man sedan höjer inför kvartal 2. Självklart är alla utdelningar inte spikat för 2020 ännu, men grafen ovan ger i alla fall prognosen (som jag för övrigt inte tror kommer ändras).

Kikar vi på vad vi fått för CAGR när det kommer till utdelningstillväxt så är den på hela 12% sedan 1988. Helt galet!

Självklart har jag inget emot att köpa bolaget på den nivå som råder nu, men lite snopet är det att jag missade köpa när kursen föll.

Många tycker givetvis att det är absolut vanvettigt att köpa bolag i USA nu när SEK:en är historiskt svag mot dollarn. Men som vanligt ser jag inte till valutaeffekten då min sparhorisont är så lång. Jag kommer att köpa i lägen när dollarn är stark, och i lägen dollarn är svag. Tills dess att SEK:en stärks så är jag glad att de utdelningar jag får blir mer kraftfulla när de växlas över till svensk valuta.

Johnson & Johnson är det största bolaget i min portfölj.

Vi utanför riskgruppen (under 40/50 år) får oftast höra att vi beter oss egoistiskt och som svin. Kritiken grundar sig i att vi är oansvariga och inte följer de restriktioner som gäller nu i och med corona. Helt enkelt för att vi själva har en liten risk att dö. Men jag har sett en annan sida av det här myntet.

På mina promenader

Jag tar karantän på stort allvar. I regel tar jag enbart en längre utevistelse på kvällen där jag går en lång promenad. Under promenaden ser jag till att inte gå exakt där andra människor går.

Väl ute på min promenad brukar jag gå förbi en lokal pub som jag i vanliga fall tycker är väldigt trevlig att besöka. Ett väldigt avkopplande ställe helt enkelt. När jag då tittar in genom fönstren till puben så blir jag alltid väldigt förvånad.

Där inne är det långt ifrån tomt. Vid borden sitter 50,60,70 plussare och njuter av en god öl eller ett glas vin, mitt i veckan. Borden står relativt tätt intill varandra dessutom. Om någon sovit under en sten i 3 månader och gått förbi puben så skulle han/hon helt klart inte tänka på att en pandemi brutit ut.

När jag ser detta är det helt obegripligt för mig att människor i riskgruppen klagar på oss som inte är i riskgruppen. Givetvis kan vi inte dra alla över en kam; men när jag ser detta förstår jag varför det dött över 1300 människor i Sverige.

Av någon anledning får jag för mig att vi investerare hanterar situationen bättre än andra. Vad det handlar om är att människor vill ha njutning här och nu. Så har det alltid varit – vi vill helt enkelt inte vänta i 3 månader för att gå ut med sina kompisar och ta en god öl.

Vi investerare tänker i regel mer långsiktigt. Vi har genom åren lärt oss att om vi väntar, ja då blir vi oftast belönade. Det är lite så jag tänker även under Corona.

Missförstå mig inte. En av de bättre sakerna jag vet är att gå på AW med mina kollegor och ta en riktigt god IPA (följt av 2, 3, 4 öl efteråt givetvis). Den tiden kommer dock tillbaka, på samma vis som tiden med en positiv och härlig börsutveckling också kommer komma tillbaka.

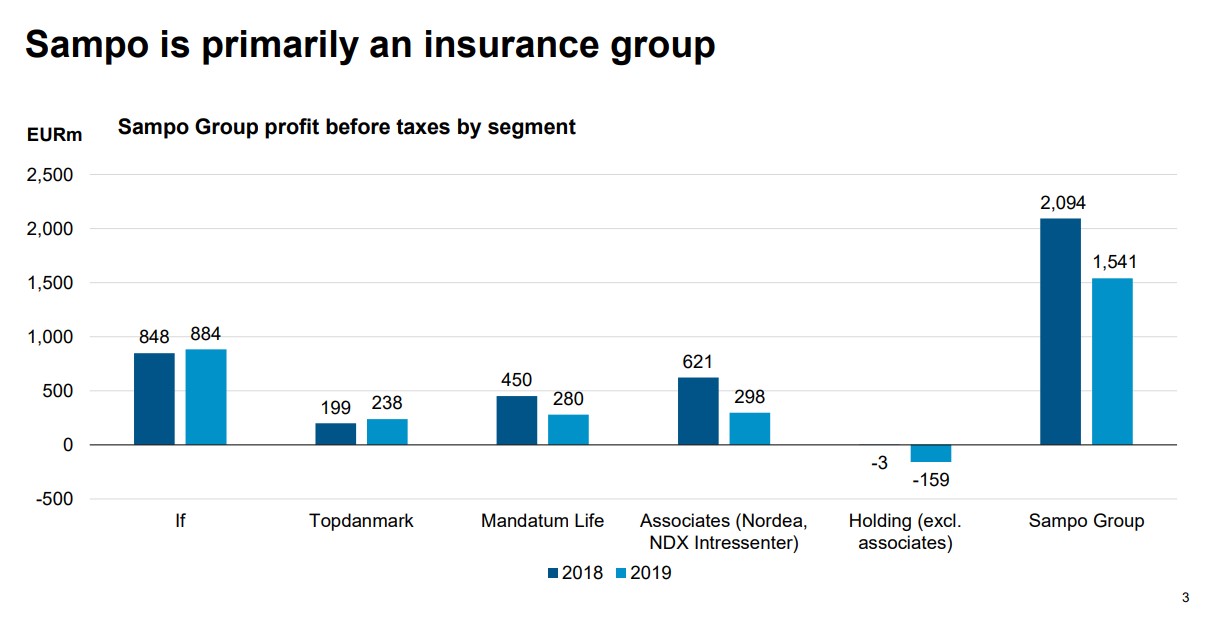

Jag har fått en fråga som rör utdelningen för mitt finska investmentbolag Sampo som jag idag äger i min KF (kapitalförsäkring). Det här är också ett bolag som tagit rejält mycket stryk under COVID19.

Jag försöker hitta när Sampo delar ut under 2020, har du koll på det? Känns som ett intressant köp på dessa nivåer om inte Nordea kommer tynga alltför mycket.

Sampo är egentligen en finanskoncern men när du köper Sampo får du tillgång till ett antal underliggande bolag. Nordea och försäkringsbolaget If är kanske det du känner igen mest. I Sverige finns det inte allt för många börsnoterade bolag med inriktning försäkring och Sampo tycker jag är ett bra alternativ om du vill ha tillgång till branschen.

Ända sedan 2009 har Sampo höjt utdelningen. Med handen på hjärtat var det kanske inte så konstigt att man på den tiden sänkte utdelningen med tanke på vilken bransch man verkar inom.

Sedan såg vi i årets rapport att man sänker utdelningen för 2020 (räkenskapsåret 2019). Utdelningen ser nu ut såhär i Euro:

Visst är det aldrig roligt med utdelningssänkningar. Kikar vi däremot på hur det sett ut historiskt har bolaget kunnat leverera en stabil och successiv ökning med tiden. De senaste 5 åren har utdelningen höjts med i snitt 10% årligen, även inräknat årets sänkning då.

Hur blir utdelningen för Sampo 2020?

En sak jag vill dela med mig av är att du kan kika på Nyhetsflödet i respektive bolag som ni hittar under Investor Relations. För Sampo hittar du den på den här sidan, men de allra allra flesta börsnoterade bolag har ett liknande sätt att presentera informationen.

Som vi ser där så var det tänkt att stämman skulle vara den 23:e april. Den här blir dock framflyttad då man på bästa sätt vill säkra upp hälsan bland anställda, ledning och aktieägare. Allt vi får veta om utdelningen är att beslutet då flyttas fram. Stämman är planerad till den 2:a juni.

Och såhär är det, nämligen att utdelningen är väldigt oviss för många bolag. Det handlar inte enbart om Sampo utan många svenska bolag har flyttat fram beslutet om utdelning om man inte redan slopat den som i fallet med exempelvis H&M.

I september 2017 satte jag in min första krona hos Lendify. Allt sedan dess har Lendify sett till att investera mina pengar i lån och med tiden har avkastningen automatiskt återinvesterats i mitt konto (ränta-på-ränta). Fantastiskt enkelt! Nu har jag fått ett par frågor som handlar om hur Lendify påverkas av Corona-krisen som vi befinner oss i.

Jag har ett samarbete med Lendify men det jag skriver är tänkt att vara en dagbok där jag reflekterar kring mina egna erfarenheter. Det jag skriver här är 100% mina egna åsikter. Skulle inte Lendify passa mig längre kommer jag informera kring detta i kommande inlägg.

Frågorna jag fått rör givetvis om jag som investerare är orolig att mina pengar ska gå upp i rök ifall Corona blir mer långvarigt och får ännu mer betydande konsekvenser än vad vi sett hitintills. Det är inte konstigt att jag får sådana frågor, för i grund och botten är det mycket jobbigare att förlora pengar än glädjen att se pengarna växa.

Först och främst är det viktigt att inse att Lendify fungerar som en mellanhand mellan jag som lånar ut pengar och den person som vill låna för t.ex. en dränering av huset. Om Lendify av någon konstig anledning inte skulle kunna fortsätta så har Lendify ett samarbete med Lowell (f.d. Lindorff). Kort och gått innebär det följande:

Om exempelvis en konkurs skulle uppstå i Lendify så tar Lowell över hanteringen av lånen. De likvider som inte är investerade i lån placeras i en storbank som är utanför Lendifys verksamhet.

En annan risk som kan uppstå är att den låntagaren som skulle dränera huset inte kan betala tillbaka. Då rör det sig om en kreditförlust. Här har jag faktiskt rådfrågat Lendify själva om hur man tacklar detta nu när Corona pandemin är ett faktum.

Lendify i en Coronakris

Jag fick ett väldigt långt, trevligt och informativt svar från Lendify men jag ska försöka sammanfatta det så gott jag kan.

En sak som vi bör veta är att Lendify alltid gör en gedigen bedömning av den som ska låna. Är det så att personen som ska låna pengar av mig för att dränera huset inte är lämplig, ja då tackar man nej. Det här kommer Lendify fortsätta med helt oavsett rådande läge.

”Vi vänder oss uteslutande till kreditvärdiga låntagare för att hålla kreditrisken på en god nivå och skydda våra investerare från kreditförluster, samtidigt som vi skyddar låntagare från en överskuldsättning”

Något annat intressant som jag tog med mig från svaret var att kreditförlusterna för nischbankerna under finanskrisen (2008/2009) i stort sett var det dubbla. Om detta skulle ske idag igen, givet dagens nivåer, så skulle fortfarande avkastningen bli positiv för Lendifys investerare. Men självklart skulle den inte bli lika hög som den är idag.

Dessutom får vi inte glömma bort kreditförlustfonden. Det innebär enkelt förklarat att investerar man 100 000 SEK och upplever kreditförluster som gör att det återbetalas mindre än 100 000 SEK så täcker kreditförlustfonden upp mellanskillnaden.

Lendify vill hjälpa

Lendifys arbetar just nu med att underlätta för låntagare som upplever problem att betala sin skuld. Exempelvis kan det handla om att ge dessa en amorteringsfri månad för att hjälpa till vid tillfälliga likviditetsproblem. Utöver detta följer Lendify självklart också löpande utvecklingen av viruset och sitter i en unik sits för att kunna driva deras verksamhet vidare även om det sker under annorlunda förutsättningar (exempelvis jobbar samtliga anställda på distans).

Jag är jätteglad att ha fått den här informationen och precis som vanligt känner jag mig rätt trygg med min investering hos Lendify. Men självklart är ingen investering helt riskfri.

Avkastningen

När vi kikar på avkastningskurvan så är det knappast frågan om att vi kan se någon sättning till följd av Corona.

Få 500 kr extra

Jag är fantastiskt tacksam till alla som använt min länk när ni registrerar er hos Lendify. Glöm inte att även ni får 500 kr när ni investerat 20.000 kr om ni använder den länken. En extra liten direktavkastning helt enkelt 🙂