Det allra första inlägget jag skrev på bloggen gav jag titeln ”Hjärtligt välkomna!”. Nu är det tyvärr dags för mig att avsluta mitt allra sista kapitel i min historia, och vad passar då bättre än att döpa inlägget till ”Hjärtligt stort tack!”. Det finns extremt mycket jag skulle vilja säga, men en dag som denna har jag svårt att få fram alla ord. Efter över 3000 inlägg har jag nu, med en stor tår i ögat, valt att säga hej då till alla er som följt mig.

Någonstans kände jag att Go the Distance fick bli låten som bäst symboliserar hela min resa och vad jag själv står för när det kommer till att spara och investera på börsen. Den låten får bli det jag avslutar min egna resa med.

”I’ll stay on track, No I won’t accept defeat” är vad jag vill att Du ska bära med dig. Oavsett hur börsen går och oavsett vilket globalt elände du möter – se alltid till att gå längs börsens fantastiska väg så kommer du så småningom se framgång. Det kan jag lova dig. Är det något jag lyckats med så är det att aldrig ge upp.

2

Ett stort tack till alla er

Mitt första inlägg finns fortfarande sparat, men på en annan domän som jag publicerade under 2016. För att knyta ihop början med slutet valde jag att använda exakt samma bild som mitt allra första inlägg. Det kändes bra på något vis, och visst gav det mig en extra tår i ögat.

I det inlägget stod det bland annat:

Förhoppningen är att vi kommer lära mycket av varandra och att vi på så vis skapar bättre förutsättningar till att nå våra kära mål.

och OJ vad ni lärt mig mycket. Otroligt mycket om jag ska vara ärlig.

Under alla dessa år är det många andra bloggar som tyvärr förvunnit. Bloggar jag själv läste på den tiden. Samtidigt insåg jag att den som skrev den absolut första kommentaren på kronantillmiljonen.se var ingen mindre än Procentpanik som fortfarande tuggar vidare än idag. Det var en överraskning för mig åtminstone. Otroligt starkt jobbat!

Jag vill tacka alla er för den här tiden. Några är förtjänade ett extra stort tack för allt engagemang ni spridit i kommentarsfälten. Egentligen skulle jag vilja säga ”ingen nämnd, ingen glömd”, men jag känner att jag vill lyfta fram ett par som verkligen spridit sitt engagemang här (med risk att jag glömmer några självklara).

Snålgrisen

Superleeds

Professorn

Aktiepappa

Malte

Två månadslöner

Frihetsmaskinen

Sebastian

Pappa Utdelning

Niklas A

Gladiator

Jan

Daniel H

Larsa

Mikael H

Pappa Betalar?

Tom

Svanesang

Freeby40

Mikael Aslan

FattigApan

J.B.

Trogna följaren

Johan

Andreas

Stefan

CodeNCrayons

Anon

Reinvest

Frihetviautdelning

Procentpanik

Aktiebloggen.nu

Slimis

Klonk

Dr. Dividend

myntaren

Spargrisen

Vardagsekonomen

Kvarn

Petrusko

Stojko Invest

Thokes Invest

10årsplanen

Egon Investor

m.fl.

Ett tack får också på något vis gå till Gnagis och Peter Jansson som spridit sitt alldeles egna typ av engagemang här genom åren 🙂 Såhär i efterhand blev det en alldeles egen scen i min historia som jag inte lär glömma.

Nu känns det lite dumt att presentera listan ovan då jag säkert glömt många självklara. Det är inte min mening och med åren har man glömt av de som skrivit tidigt under min resa. Med nästan 49 000 kommentarer blir det svårt att hålla reda på allt.

Vad har kännetecknat min blogg?

Egentligen finns det tre saker som jag själv vill lyfta, och som jag är nöjd med:

Transparens. Jag har alltid från start fram till nu varit väldigt transparent och alltid delat med mig kring tankar och aktieköp. Ni har fått se varenda siffra i klartext. Sedan har jag nog pratat minst lika mycket om dåliga affärer som bra affärer. Det är jag stolt över och något vi skulle behöva se mer av.

Personlighet. Trots att jag varit anonym så har jag ofta skrivit på ett personligt sätt, delat med mig av tråkigheter men också positiva saker som hänt i livet. Den här bloggen har inte varit enbart fakta och kunskap utan jag har försökt väva in både humor och egna anekdoter längs vägen. Min tanke har alltid varit att vi investeringsvärlden behöver fler platser som är mindre monotona och tråkiga. Jag ville göra sparande till något roligt.

Kontinuitet. Allt sedan 2018 har jag publicerat ett inlägg varje dag oavsett om det är julafton, långfredag eller midsommarafton. Under sommaren har det ibland blivit ett inlägg varannan dag vissa veckor. Det är nog få ekonomibloggar där ute som lyckats pumpa ut över 3000 inlägg på den tid jag varit aktiv.

Flera har skrivit att anledningen till bloggens framgång enbart är för att jag skapat så kontinuerligt många inlägg och att själva innehållet är tomt. Den kommentaren har jag sista åren fått lite nu och då. Det får stå för dem, men visst finns det sanning i att bloggens popularitet varit mina kontinuerliga inlägg.

Tråkigt att sluta nu

Initialt var tanken att köra bloggen tills jag blev miljonär och sedan sluta. Så blev det verkligen inte utan det bara fortsatte och fortsatte.

Varför det känns tråkigt är dels för att det hade varit kul att fortsätta fram till den dag då jag väljer att leva på mina utdelningar. Det hade känts som ett betydligt bättre avslut än att nu sluta då det gått ganska exakt 10 år. Jag vet att åtminstone några av er är intresserade av att följa mig hela vägen; så blir det inte.

Det är också tråkigt då 2025 varit någon form av rekordår för bloggen med över 3 miljoner visningar. Långt över föregående år. Bloggen har dessutom länge legat bland de 30 mest lästa privata bloggarna oavsett kategori enligt bloggportalen.

Sist men absolut inte minst så är det tråkigt då det är först nu utdelningsinvestering börjat bli extremt kul. Jag vet att jag nämnt det många gånger tidigare men från och med förra året har effekten av utdelningarna jag fått in verkligen blivit kännbar.

Varje vecka trycks det in nya sedlar i portföljen. I början var det något man knappt lade märke till men nu kan jag verkligen känna av effekten. Det är fantastiskt, och egentligen hade jag velat fortsätta sprida inspiration om just detta.

Varför väljer jag att sluta?

Det här är självklart den viktigaste frågan, en fråga som det också finns fler än ett svar till.

Jag skulle ljuga om jag säger att klimatet och atmosfären där ute inte förändrats. Här vill jag inte att något ska tolkas fel. På bloggen får jag mycket positiv feedback men det har också skett förändringar. Första åren tycker åtminstone jag att det i stort sett uteslutande var nyfikenhet och gemensamt engagemang som drev oss. Jag har svårt att sätta ord på förändringen.

Sista åren finns det här kvar, men det har också bildats många mörka moln. För mig är det sjukt jobbigt att läsa negativitet i mail, på X och på bloggen. Det är också skillnad att komma med rättelser eller konstruktiv feedback mot att bara vilja hata. Och ja, jag vet att det förekommer överallt på nätet, men det här är egentligen bara något jag upplevt sista åren, i allt större utsträckning.

Jag vet också att man ska blunda för detta, men jag har också svårt att göra det. Kanske för att klimatet och atmosfären var så mycket bättre förut. Vad det beror på vet jag inte, men jag kan tycka att dessa människor snarare skulle hänga på Flashback eller dramakanaler på Youtube om man vill söka den typen av content.

Men ovan nämnda anledning är den i solklart minsta till att jag valt att sluta.

Inspirationen har sakta men säkert börjat försvinna. Kanske är det för att barnen tar mycket engagemang och energi på kvällarna, och att jag vill lägga mitt fokus där. Å andra sidan är det kanske inte märkligt att inspirationen försvinner när man hållit på med något i princip en fjärdedel av hela sitt liv.

Någon kanske funderar över hur mycket tid jag faktiskt lägger på bloggen. Jag har nog svarat på den frågan tidigare men jag skulle säga 1,5 – 2 timmar varje dag i snitt. Ibland mer, ibland mycket mindre. Förut lade jag nog mer tid, men det var också för att jag hade inspirationen att uppdatera äldre inlägg och göra nya saker. Den motivationen har jag inte idag tyvärr.

Om man ska jobba 8 timmar, vila 8 timmar och sedan har 8 timmar över med annat så är ändå 2 timme per dag rätt mycket tid. Just nu känns det som att jag hellre vill lägga mer tid på familjen än att fortsätta författa.

Sedan har jag också skrivit om galet mycket genom åren. Det finns oändligt mycket mer att skriva om, och det är möjligt att ta upp ämnen igen. Någonstans känner jag ändå att jag rört vid det mesta jag själv tycker är intressant och nått någon slags platå. Där tycker jag att det är dags att sätta punkt.

Livet har utan tvekan förändrats under mina 10 år som bloggare. När jag började hade jag inte träffat min nuvarande fru och bodde i en hyresrätt. Under åren har det blivit bröllop, fyra bostadsbyten och två barn som jag nu värdesätter över allt annat. Således är det inte märkligt att intressen ändras under så lång tid.

Vad ska jag göra med tiden i stället?

Jag kommer inte sätta mig ner och börja spela World of Warcraft igen. I stället har jag under senaste åren varit intresserad av att utveckla ett eget litet spel på sidan av mitt ordinarie jobb som systemutvecklare.

Trots allt var det här mitt intresse startade som 10-åring via Click & Play, Games Factory, Flash, för att senare bytas över till Unity. Jag har en idé som jag gärna skulle vilja förverkliga, så det är det spåret i livet jag tänkt köra på nu. Helt enkelt väljer jag att följa mitt hjärta. Om bloggen på något vis känns tvingande är det lika bra att sluta.

Tanken fanns också att skala ner bloggandet. Kanske till ett par inlägg varje vecka eller någon typ av månadsvis uppdatering om hur det går. Den möjligheten har jag inte helt spolat ner i toalettstolen men det känns också märkligt att göra något halvdant efter att ha varit så otroligt aktiv så länge.

Dessutom har jag via vår flytt fått ett renoveringsintresse och tycker det är galet kul att göra något praktiskt med hemmet vi har. I stället för att sitta på kvällarna och läsa ekonomi och skriva kan jag lika gärna förgylla det intresset medan jag brinner för det.

Vem är jag då egentligen?

Min initiala tanke var att göra någon typ av Gottodix och gå ut med mitt sanna jag – bild och hela köret. Det hade varit kul på ett sätt, och en sorts trevlig grand-finale.

Så blev det inte. Skulle jag nu efter en tid uppleva ett enormt tomrum och ångra mig så hade det känts bättre att fortsätta som anonym.

Och vad finns det för anledning att veta vem som sitter bakom tangentbordet? Det hade varit ett fint avslut, men inte mycket mer än så. Om jag någon dag väljer att fortsätta får vi se, men för tillfället är den vägen hyfsat stängd.

Fortsätter jag investera, och hur kommer det se ut?

Självklart! Det kommer nog inte bli så mycket förändringar när det kommer till hur jag investerar. Troligtvis lär jag läsa mindre om ekonomi och enbart förkovra mig i det jag själv tycker är viktigt. Jag kommer nog dyka mindre djupt i nya case då jag inte skriver analyser längre, men ändå fortsätta hitta bättre utdelare än vad jag har idag.

Det känns också som en lättnad att slippa uppdatera allt jag tidigare uppdaterat. Jag kommer göra mina egna val helt utifrån mitt egna tycke, och frågan är om inte det blir bättre.

Sannolikheten att jag blir mer långsiktig är nog också större då jag slipper kommentarer såsom ”KTM investerar bara i skitbolag med tillfälligt bra direktavkastning” och liknande. Nu har jag bara mig själv, och det känns rätt skönt.

En sista hälsning

Hur avslutar man egentligen ett kapitel som sträckt sig över 10 år? Jag har inget bra svar. Under ett par månaders tid har jag vridit och vänt på hur jag vill avsluta boken, men nu känns det mesta som en typ av tomhet.

När jag sitter och skriver detta sitter jag med en whisky av den mer rökiga karaktären från min pappas favoritglas som han alltid använde vid finare tillfällen. Det känns gott nog för mig, och på det sätt jag själv skulle vilja avsluta den oändliga historien.

Troligtvis lär jag fortsätta kika in på Twitter (X) lite då och då och följa flödet likt vem som helst, och du kan alltid fortsätta skicka mail till mig även om risken finns att jag inte svarar.

Bloggen kommer till största sannolikhet finnas kvar tills dess att mitt webhotell löper ut och domänen lär jag fortsätta äga under några år framöver. En tanke finns att skriva till några av er som varit extra delaktiga för att höra om vi fysiskt kan mötas nu när jag själv checkat ut. Det hade åtminstone jag tyckt varit extremt trevligt, och något jag aldrig riktigt tagit mig tid till. Vi får helt enkelt se.

Slutligen vill jag tacka dig hjärtligt för att du läst, oavsett om du är en ny eller gammal läsare. Sedan vill jag passa på att önska dig all lycka med dina investeringar och hoppas att min inspiration åtminstone gjort någon lyckligare där ute 🙂

Allt gott till er kära vänner. Jag kommer sakna er!

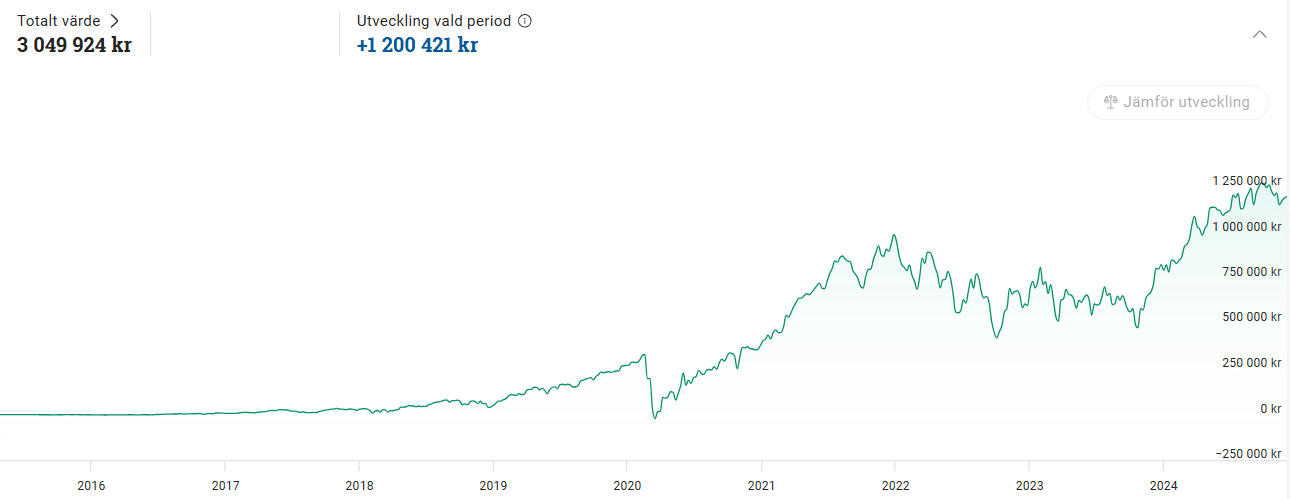

2015 var första året jag önskade er en riktigt god jul. Där och då hade jag ett portföljvärde på strax under 100 000 kr som nu vuxit till 3,5 miljoner. Liten tår får man ändå i ögat när man tänker tillbaka på alla år och den kunskap vi delat, det positiva ni skrivit samt det hat jag fått. Med 3 600 publicerade inlägg har det blivit några tangentbord jag matat mig igenom 🙂

En tradition värd att hålla fast vid

Först tänkte var att inte köra någon utlottning i år. Det här har varit en liten tradition på bloggen – en mikroskopisk julklapp från mig till er. Men sedan tänkte jag:

”Alltså jag har ändå bloggat i 10 år och självklart vill jag inte bryta ett uppskattat mönster”

Då jag saknar inspiration i år blir det samma utlottning som förra året – Sverigechecken. Det jag gillar med denna är att den gäller på en rad butiker som man alltid behöver handla på likt Willys och ICA. Här är några exempel på butiker:

Precis som mina tidigare utlottningar behöver du bara ange din mail för att vara med. Anledningen är att jag måste kontakta dig om du väl vinner. Så håll koll på bloggen och din mail.

Någon gång vid tidigare tillfälle har jag ändå fått respons att checken funkat bra, så det är roligt. Om inte annat kan man alltid tanka bilen för extra #sparadkrona 🙂

Jag hoppas att formuläret ska funka i år. Förra året var det lite problem som jag sedan löste.

2026 blir ett förändrat år

Sist vill jag passa på att meddela att det kommer bli ändringar 2026 rörande kronantillmiljonen.se.

Vad tänkte jag inte gå ut med i det här inlägget, utan tar upp det senare. Troligtvis på nyårsafton om inget skiter sig.

Än så länge är det bara fru KTM och Gladiator (en av många kära i kommentarsfältet) som vet om vad som vankas. Jag lämnar er därför med en liten cliffhanger nu under mellandagarna.

Från mig, till dig fantastiska läsare, en riktigt…

Med drygt 3000 publicerade skrifter tänkte jag idag sammanfatta mina tankar kring att vara bloggare inom privatekonomi och investerare. Jag tar även upp den utmaning jag finner med den här hobbyn.

Någon gång under mellanstadiet fick jag en dyslexidiagnos. Jag hade väldigt svårt att läsa, skriva och det satte sina fotspår i min tidiga skolgång. Minns jag rätt var det en av mina lärare som slog fast diagnosen även om minnena är svaga. Hur och vem som sätter den diagnosen idag jag ingen insikt i.

Jag var nog inte heller ett lätt barn där jag bland annat hade svårt att låta mamma rätta allt jag gjorde.

Räddningen blev datorn som utan mänsklig kontakt kunde lära och rätta det jag skrev. Rättstavningen var långt ifrån det vi ser idag, men det räckte gott och väl! Redan då fanns det enklare spel som var lärande och jag kunde sitta timmar.

När jag sedan var klar med lumpen i Boden var min dröm att bli journalist. Så blev det inte, och det är jag glad för. I stället förde jag skutan mot IT, vilket jag fortfarande jobbar med.

Men allt lade jag inte på hyllan och jag har alltid funnit ett lugn i att författa mina tankar, antingen på fysiskt papper eller som 1:or och 0:or på en hårddisk.

Den största utmaningen

Jag en liten tår i ögat när man tänker på hur många fantastiska bloggar som lämnat oss, eller som åtminstone inte uppdaterar idag. För att bara nämna några har vi:

Utdelningsstugan

Pengaregnet

Lundaluppen

Framtida Frihet

Utdelningsseglaren

Att välja Lycka

Pappa betalar?

men det finns många många fler

Pengaregnet var nog den av ovanstående legender som jag hade flitigast kontakt med. Jag och han hade en ett par idéer som aldrig blev verklighet men som än idag hade varit användbara. Kvar blev jag och vad Pengaregnet gör idag skulle vara intressant att veta. Ingen av ovanstående har jag tyvärr någon kontakt med längre.

Var sak har sin tid antar jag…

Nåväl. För att reflektera över min tid som ekonomibloggare så kan jag åtminstone konstatera vad som är den absolut svåraste utmaningen. Det är att lägga sig på en den rätta kunskapsnivån.

Hur skriver man på ett sådant sätt där majoriteten kan förstå, men som samtidigt inte blir tjatigt?

Vad jag lärt mig är att kunskapströsklarna inom vår värld är många till antalet då du kan gå i princip hur djupt och noggrant du vill då du analyserar. Samtidigt blir det väldigt tjatigt att förklara saker gång på gång på gång.

Ett tydligt exempel

Jag tror det var 2018 som jag läste ett inlägg från Västkustinvesteraren om Investmentbolag. Jag var inte fullkomligt nybörjare, men heller inte erfaren. Ordet Investmentbolag hade jag bara nosat på men där och då aldrig förstått. Det inlägget förklarade begreppet väl. Hade jag dock läst det idag hade det blivit rätt ointressant.

Vad som är självklart för person x behöver inte vara självklart för person y. Den ekonomiska värld vi lever i är så full av kunskap och ju mer du lär dig desto mer inser du att det går att lära.

Det här är det stora problemet för mig som ständigt vill lägga mig på en förståelig nivå, men ändå inte verka tjatig. Jag försöker ibland väva in diverse stjärnor* men inser också att även det blir repetitivt.

*med en lite bättre förklaring

Ibland har jag fått positiv kritik att mina inlägg är lätta att förstå och inte allt för långa och tungrodda. Sedan har jag också fått kritik att jag enbart pratar i klyschor och säger samma sak gång på gång.

Ja, du förstår säkert problematiken 🙂

Min blogg har jag aldrig velat bli någon Molekylär Ekonomi (a.k.a Gottodix) men samtidigt ingen Avanzapodd. Men det här är väl också charmen med att vara just ekonomibloggare, det vill säga att hela tiden ha en utmaning.

På senare tid har jag kanske känt att jag svävat ifrån mitt lätta sätt att prata ekonomi och på ett lättsamt sätt analysera bolag. Tanken att ha en blogg som alla kan förstå bär jag dock med mig varje dag.

Eller som Krösus Sork en gång sa… ”Min blogg, mina val” 🙂

Det var väldigt länge sedan jag tog upp något fråga publikt på bloggen. Då jag nyss fick en som jag själv hade svårt att svara på så valde jag att publicera den här. Den handlar om att riskjustera portföljen när man börjar närma sig pensionsåldern. Just den frågan kanske många kommer behöva ställa sig förr eller senare.

Jag har valt att smått justera frågan med tanke på anonymitetsskäl.

Läsarfråga:

Hej!

Jag har följt din blogg i några år nu och finner den mycket informativ och lätt att läsa. Jag har innehav på Avanza på ca 700 000 kr i utdelningsaktier (svenska och utländska) i skrivande stund. Jag befinner mig mellan 55-60 års ålder och är rätt lågavlönad.

Jag förstår att det är vanskligt att råda andra men hur skulle du tänka i min situation. Har ju kommit en bit upp i åren och planen va att kunna dryga ut min pension då den kommer och hade tänkt kunna gå i pension vid 65 år.

Hade du i mitt läge sålt av och lagt pengarna i ett sparkonto i stället eller legat kvar? Vet varken ut eller in

Aktier och räntor beroende på sparhorisont

Tack så mycket för frågan. Det här är en väldigt enkel fråga men också mycket komplex då det inte finns något rätt eller fel.

Målet med ditt sparande är redan bestämt, nämligen att dryga ut pensionen. Det är en förutsättning för att veta hur man ska lägga upp sina investeringar.

Vad som däremot är lite oklart är ifall du vill att hela eller större delen av portföljen ska finnas kvar efter det att du lämnar det här jordelivet. Många vill ha en rejäl slant att lämna efter sig i form av arv, men det gäller inte alla.

När det kommer till att riskjustera portföljen med aktier/fonder och räntor finns det många teorier. En tumregel har länge varit 10% aktier per år i sparhorisont. Låt säga att du har 8 års sparhorisont, då skulle du enligt denna regel placera 80% aktier/fonder och 20% räntor, även kallat 80/20

Jag skrev ett inlägg som går igenom lite av detta för många år sedan.

Själv tycker jag att man inte ska ha några pengar alls på börsen om du har mindre än 5 års sparhorisont. Jag är långt ifrån ensam att tänka så.

Mitt svar

Vill du att portföljen ska fortsätta även efter din bortgång kan du köra med den klassiska 4%-regeln där du tar ut 4% av portföljens värde varje år. Studier har visat att portföljens värde över tid inte urholkas med just dessa 4%, även om vi räknar med inflationen.

Varför frågan inte riktigt går att svara på är att vi inte vet ifall du kommer leva till din 75-årsdag eller 95-årsdag (som exempel).

Om jag leker med tanken att jag hade varit i dina kläder så hade jag funderat på att välja utdelningsakter med 5 till 5,5% direktavkastning. Jag har många sådana i min portfölj redan men det finns en uppsjö andra. Du tar då ut utdelningen innan brytdatumet för ISK skatten 4 gånger varje år för en viss skattelättnad.

Du har redan gjort ett fantastiskt jobb som kommer att dryga ut din pension väl. Jag kikade upp min egna pensionsprognos och ser att jag kommer få 17 100 kr före skatt varje månad om jag går vid 65 år. Din portfölj på 700k skulle ge ett extra tillskott med strax under 40 000 kr varje år. När pensionen är låg är det här väldigt välkomnande helt oavsett.

Hade du sparat till ett hus, en lägenhet utomlands eller något helt annat så hade jag givetvis justerat portföljen med räntor beroende på sparhorisont. I det här fallet blir det lite annorlunda enligt mitt tycke.

Om du lagt pengarna på ett sparkonto samt att vi leker med tanken att du tar ut pengarna i 20 års tid (fram till 85 år) så blir det 35 000 kr varje år men då har jag inte räknat in sparräntan. Återigen vet vi inte om du då kommer leva friskt i 10 år till.

Mina läsare har oftast kloka insikter och kanske kan någon dela med sig till dig 🙂

Jag vill passa på att önska alla investerare där ute ett riktigt gott nytt år och hoppas lyckan är med er under utdelningsåret 2025. Dessutom passar jag på att presentera vinnarna av min utlottning som gick av stapeln på julafton.

Så går börsen 2025

Jag älskar Per H:s svar i det här läget. Det finns tre scenarion: antingen går börsen upp, ner eller står stilla. Mer än så har vi ingen aning om.

Om jag själv ska spekulera så tror jag att Stockholmsbörsen 2025 kommer prestera bättre än 2024. Jag tror att det kommer bli småbolagens år samt att fastigheter, skog och bank blir fina investeringar. I USA är jag mer skeptisk och klart är att man byggt väldigt mycket fallhöjd där under året.

Ska vi utgå från statistik så är det mer troligt att vi får ett blått år än ett rött år. Av de senaste 12 åren har enbart 2 varit negativa.

2013: + 23,2

2014: + 11,9

2015: + 6,6

2016: + 5,8

2017: + 6,4

2018: -7,7

2019: + 29,6

2020: + 12,9

2021: + 35

2022: -24,6

2023: + 15,29

2024 + 6,02

2025 ???

Det kan även vara intressant att se hur andra kända profiler spekulerar om nästa år. Här har jag valt ut några som flertalet definitivt känner igen (eller borde känna igen).

Marcus Hernhag

Jag tror att börsåret 2025 kommer att erbjuda en oväntad nedgång när vi minst anar det. Året kommer ändå att innebära bra möjligheter till god avkastning, främst för värdeaktier och utdelningsaktier.

Roger Akelius

2025 blir ett utmärkt år om du väljer rätt länder. Vilka länder det blir är svårt, men Europa har för många regler som hämmar bolagens tillväxt. Internationella bolag i Schweiz eller Kanada och USA tror jag kan bli vinnare. Tänk kombinationen av valutavinst och värdeökning.

Bråse

Om man ska våga sig på en generell spådom så tror jag att det kan bli en stökig inledning på året. Volatilitetsindexet VIX har närmat sig årslägsta och det är alltid när marknaden sänker garden som smockan kommer flygande. För min del får det gärna fortsätta som det gjort de senaste tre åren: Bitvis riktigt turbulent, men på en marknad där värdeskapande belönats medan allt annat haft det ruffigt. Hellre det än en marknad där grisar flyger

Joakim Bornold

Det är många finansiella, ekonomiska och politiska pusselbitar som kan falla på plats under 2025 och det gör mig positiv till börsen. Jag är i och för sig en ständig börsoptimist men det har visats sig vara väldigt lönsamt. Börsen stiger 15 procent.

Vinnare av utlottning

Sist men inte minst vill jag presentera de två som vunnit årets utlottning. Tusen tack till alla som ville vara med 🙂

I år säger jag säger stort grattis till:

Patriklern****123@gmail.com

emil.ala****i@gmail.com

Jag har redan mailat dessa och får jag inte något svar inom en vecka så drar jag ny vinnare 🙂

Vad jag gillar i vår värld är att tom kritik knappt existerar utan i stället till mångt och mycket bytts ut mot lärdomar/konstruktiv kritik. Ibland funderar jag på om Ni lärt mig mer genom åren än alla andra typer av kunskapskällor. men några få gånger dyker det upp kritik som gör att jag måste förtydliga några saker.

Ekonomiskt våld blev en väldigt populär artikel jag publicerade i slutet av förra veckan. Det dök upp väldigt insiktsfulla tankar bland er läsare precis som vanligt. En kommentar stannade jag vid lite extra:

Ni skaffar en villa som, enligt dig själv, inte gör dig lyckligare. Du skaffar dig samtidigt så stora löpande kostnader att det kommer behövas ganska många ytterligare miljoner innan du kan leva på avkastningen. Detta, kombinerat med det faktum att du envisas med att välja enskilda aktier enligt oklar strategi (ena dagen är det totalavkastningen som är viktig, nästa dag är det direktavkastningen) och därmed ger bort avkastning, gör att du kommer få jobba vidare så länge att du troligen får tid för grabben lagom till övningskörningen. För det var ju det du ville, sluta jobba så du kunde spendera tid tillsammans med grabben (numera båda barnen förmodar jag).

Det finns mycket vettigt i texten ovan, men också saker som jag känner att jag vill försvara eller åtminstone förtydliga. Viktigaste först och främst är nog att förtydliga min strategi.

Min spretiga investeringsstrategi

Jag har aldrig på stoltserat över min historiska avkastning utan snarare redogjort i både positiva och negativa perioder. Inte heller har jag rekommenderat någon att göra som jag. Dock har jag varit tydlig med att jag aldrig satsar på förhoppning för att nå till månen snabbt, utan svarare haft en mer defensiv strategi.

Att jämföra med diverse index tycker jag inte är ett måste. Det är snarare viktigare att fundera över när du vill uppnå ditt mål och hur länge/hur mycket du måste spara samt till vilken risk för att nå dit.

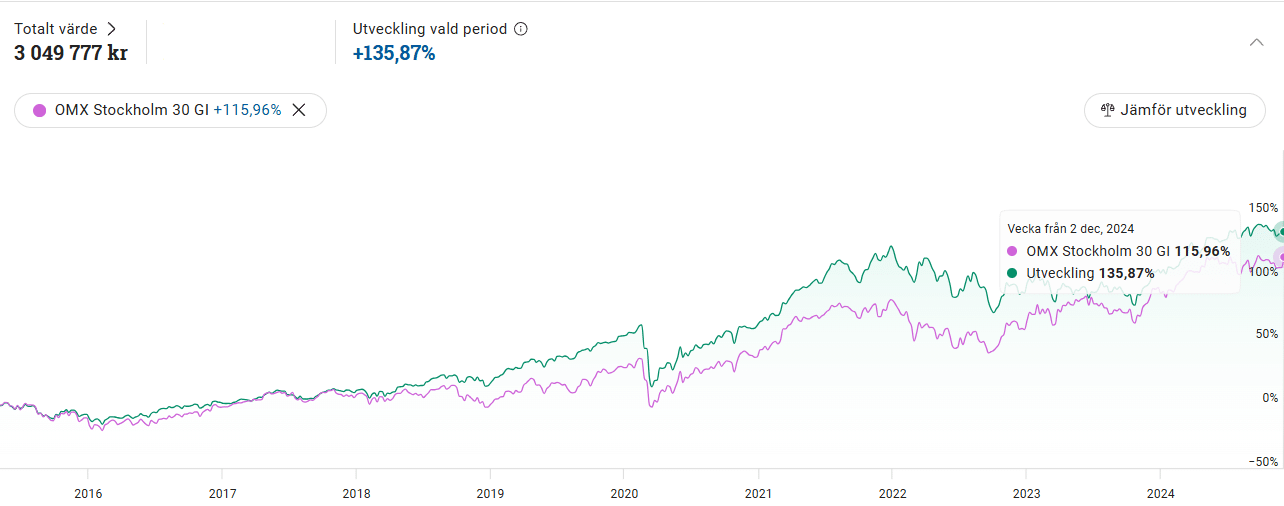

Sedan start är portföljen upp ca 10% per år i genomsnitt och det kan jag helt klart leva med. Där byter jag högre potentiell avkastning mot lägre risk. Många tänker som jag, men långtifrån alla.

Som jag sagt många gånger tidigare kommer du ofta se dem det går bra för i sociala medier, medan de som misslyckas lever i skuggan. Det är kanske den enda baksidan med att se och inspireras av finans via sociala medier.

Jag har envisats om att välja enskilda aktier för att det blivit min hobby, precis som andra tycker om att teckna eller spela blockflöjt på sin fritid.

Sedan har jag också förändrats som investerare via misstagen. De sex största misstagen är som följer:

Inte börjat med att investera i fina investmentbolag förrän hyfsat sent

Satsat allt för lite på utdelningstillväxt i starten

Sålt vinnare

Varit rädd att investera/undersöka bolag med en hög prislapp

Investerat i bolag med allt för hög skuld

Jag hade på tok för stor vikt i en sektor. Det kostade

Sedan är det så att man lär så länge man lever, och det är väl kanske inte konstigt att min strategi om att hitta de bästa utdelningsbolag ändrat sig genom åren. Att jag har en spretig strategi är dock taget från luften känns det som.

Angående att ena dagen kika på direktavkastning och andra dagen totalavkastning så kan jag åtminstone säga en sak. Jag tycker båda är viktiga på sitt egna vis. Att en aktie presterat bra historiskt (totalavkastning) är alltid viktigt och ett mått jag i princip alltid väver in i mina analyser. Det är väl anledningen till att jag exempelvis undvikt aktier såsom Husqvarna, Telia och Ratos.

Direktavkastningen ser jag helst ska ligga på över 2% men kan i vissa fall göra undantag. För att en aktie ska dela ut kring låga 2% krävs att att utdelningstillväxten samt utdelningsandelen är tillfredsställande, för att nämna några nyckeltal.

Ni som följt mig länge vet att jag dessutom gör väldigt få förändringar i portföljen. Vad jag lärt mig är att det oftast är en dum idé och att det kan smaka mer än det kostar. I snitt byter jag ut 3 bolag varje år.

Min styrka enligt mig själv är att jag aldrig sett mig som fullärd. Det är viktigt för att fortsätta vara öppen för ny kunskap.

Mina ökade kostnader

Då till kritiken om mina ökade kostnader.

Det är sant att jag sänkt min sparkvot rejält de senaste åren. Att jobba med sina kostnader är lika viktigt som att spara i många fall. Dock är det fortsatt många som tror att vårt hus är den största anledningen till min minskade sparkvot.

Den största anledningen är att jag är ensam förälder som jobbar men min fru jobbar tre gånger så hårt som mig med två barn hemma (ena på förskolan 15 timmar per vecka). Dock värdesätts tyvärr hennes jobb rejält mycket lägre än mitt egna då föräldrapengen inte är något att hänga i julgranen. Ni som varit där vet.

Själva boendet har tillfört kostnader på i runda slängar 5 000 kr mer varje månad tack vare förändrat bolån.

Sedan har jag förvisso lagt ner mycket pengar på att uppgradera huset men det är saker som jag teoretiskt inte behövde göra men som har blivit min nya hobby. Jag vill ju kunna använda slantarna också och att dö rikast på kyrkogården kanske inte är allas våta dröm.

Det gör mig besviken

Men det som gör mig riktigt besviken är hur någon skriver ”så du kan spendera tid tillsammans med grabben” när man inte har en aning om vad vi faktiskt gått igenom. Alla problem som vi gått igenom med graviditet och tråkig start för våra barn har gjort att jag nog varit hemma med barnen mer än majoriteten.

I många fall är pappan hemma 2 veckor med barnen och sedan är det iväg till jobbet. Så var det aldrig för oss. Idag är jag tacksam att jag fick spendera så mycket tid med barnen under spädbarnstiden som jag faktiskt fick lov att göra, även om det kostat rejält på sparkvoten de sista åren.

Jag jobbar fortsatt vidare på mitt mål att dra ner på arbetstid inom en hyfsat snar framtid men det är nog ingen som kan mitt mål och mina tankar kring framtiden bättre än jag själv.

I oktober 2016 skrev jag mitt första inlägg på något som skulle bli ett väldigt stort projekt. Nu, snart 8 år senare, firar jag 3 000 publicerade skrifter här på bloggen. Några kanske funderar vad som är planen härnäst.

De allra första raderna återfinns inte på kronantillmiljonen.se utan på den här domänen. Jag har sparat den gamla bloggen som ett litet monument över min allra första tid. Där och då var portföljens värde ca 100 000 kr.

Lite lustigt är att portföljens värde nyligen tippat över 3 miljoner kr (nu 3,3 miljoner) i ungefär samma tidsperiod som inlägg 3 000 publiceras.

Ännu mer lustigt är att bloggen nyligen passerade 3 miljoner visningar (3 043 504 exakt). Det är en rätt galen mängd om man tänker efter.

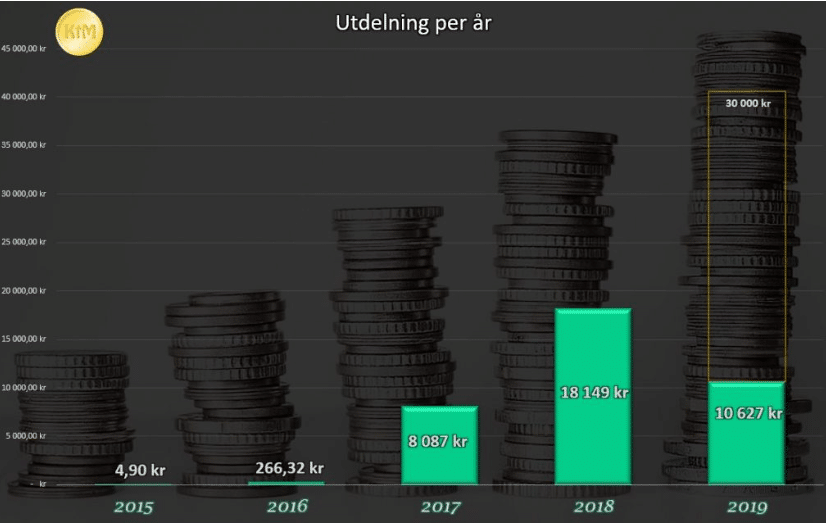

Ibland blir jag lite nostalgisk när jag kikar på gamla bilder. Ta som exempel i mars2019 när jag lade ut hur utdelningarna sett ut från start. Det har gått fort sedan dess. Och är det något jag kan garantera dig så är det att det går fortare och fortare. Det är ingen lögn.

Och det har skrivits…

En rolig tanke jag hade var att försöka finna det inlägg som genom åren genererat absolut mest trafik. Vilket som varit det allra bästa sett ur det perspektivet. Det hade åtminstone jag tyckt varit intressant.

Tyvärr kraschar Analytics varje gång jag försöker genera data med ett så pass stort tidsspann. Kanske är det inte så konstigt med tanke på att det är en enorm mängd data som behöver processas. På något vis går det säkert, men jag kan åtminstone inte hitta hur.

Vad jag däremot lyckats gräva fram är vilka som skrivit mest kommentarer till inläggen under åren. Det var väldigt mycket jobb att ta fram dessa siffror men ändå roligt att se 🙂 Är man sedan anonym i sina kommentarer har jag tyvärr inte kunnat ta med det i listan, men du är inte glömd 😉

Skribent

Antal kommentarer

Superleeds

737 st

Gnagis

584 st

Sebastian

570 st

Snålgrisen

560 st

Pappa utdelning

522 st

Professorn

507 st

Niklas A

390 st

Vad händer nu?

Nu känner jag mig faktiskt rätt klar. Portföljen jobbar numer självständigt i bra takt och jag känner att jag skrivit om allt som går att skriva om. Ett bra läge att sätta punkt med andra ord.

Skämt å sido… En stor drivkraft jag har är att fortsätta min saga fram till den dag jag åtminstone väljer att leva på portföljen. Kanske blir det en reveal av mig själv då och att jag där och då gör en exit. Det hade varit ett fint avslut kan jag tycka.

Surrealistiskt är att en kollega pratade lite kort om Kronan till Miljonen i en dialog vi hade på en fikarast. Visst, det har bara hänt en enda gång, men det var en speciell känsla vill jag lova 😀

Bloggande om ekonomi och investeringar har tyvärr förändrats en del sedan jag startade. Visst, vi är många kvar och jag ser ibland hur nya tillkommer. Det går däremot inte att jämföra hur klimatet var när jag startade. Poddar har nog tagit över mer och mer, och jag förstår faktiskt varför.

Jag hoppas verkligen att mina kollegor också fortsätter att dela med sig av tankar och kunskap. Jag tror helt klart att vi är viktiga pusselbitar som krävs för att nya investerare ska hitta inspiration att börja sin resa mot miljonen.

En gång per år reser jag bort. Det är alldeles tillräckligt för oss som småbarnsföräldrar där vi tillsammans tycker att hemma är bäst och borta ganska omständligt. Dessutom blir semestern alltid mer uppskattad ifall den inte sker allt för ofta. Det är sen gammalt.

Inte heller blir det någon utlandsresa i år utan en vanlig hemester. Många förespråkar att man ska resa när barnen är små då prislappen är betydligt lägre. Priset kan jag inte argumentera emot, men frågan är ifall man blir mer utvilad efter en vecka borta från rutiner med två blöjbarn…

Undersökningsföretaget Demoskop har nyligen i uppdrag av SEB tagit tempen på svenska folkets ekonomiska semesterplaner. Där ser vi att hushållen i snitt planerarar att lägga undan 11.400 kr på årets semester. Dock skiljer det sig oerhört beroende på summan som kommer på lönekuvertet, alltså för låg- och höginkomsttagare.

För att betala semestern kommer 64% ta från sparande pengar och 16% från skatteåterbäringen. Många hushåll fick en extra kick i skatteåterbäringen i år med tanke på ränteavdraget. Endast ett av tio hushåll tar lån för att finansiera resorna. Det är mindre än tidigare när räntan var låg, men fortfarande rätt skrämmande.

Som vanligt kommer jag inte lämna er helt under semestern. Enligt god tradition har jag köat upp några extra sommarinlägg , om än inte i samma frekvens som under det övriga året. Det blir lite utdelningssnack, lite aktiecase och lite annat som jag i år bjuder på 🙂

Sedan vill jag passa på att tacka för att du fortsätter läsa här på kronantillmiljonen.se. Jag vet att många hängt kvar riktigt länge. Hitintills har 2024 varit ett rekordår med 1,2 miljoner sidvisningar. Skapligt mycket mer än 2023. Troligtvis har det varma börsklimatet bidragit då fler blir intresserade av att investera när allt går bra. Så har det alltid varit.

Ha nu en riktigt trevlig sommar och må utdelningarna vara med er!

Vet varken ut eller in

Vet varken ut eller in