Det sägs att dagligvaruhandeln ska stå stabil i lågkonjunktur då folk behöver mat oavsett hur ekonomin generellt går. Vissa tänker t.o.m. att det ska gynna bolagen då folk väljer blodpudding i stället för restauranger i allt större utsträckning. Men hur påverkas dagligvaruhandeln av krisen vi befinner oss i nu?

Corona och Dagligvaruhandeln

Även om bolag som Axfood och ICA står stadigt i lågkonjunktur betyder det inte att dessa är säkra i tider när kriser av olika slag bryter ut.

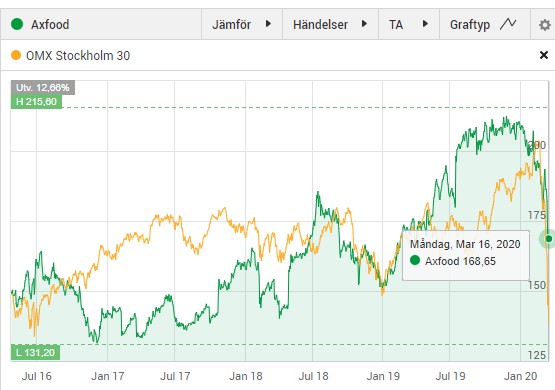

Aktiekursen i exempelvis Axfood har sjunkit med 20% och där har oron varit att leveranserna inte kommer funka fullt ut. I Sverige importerar vi ca 50% av all mat så totalt stängda gränser skulle vara rätt förödande för butikerna.

Presschefen på Axfood, Magnus Törnblom, säger att det här inte kommer vara något problem än så länge:

”Man har gjort undantag för transporter och gods. Även om det kan ta slut på enstaka varor i butiker har vi varor på lagret, och vi får också varor levererade.”, säger han till DI

Ett galet bunkrande

En sak jag själv tänkt på är den enorma köphysterin som uppstått. Ta det här galna bunkrande av toalettpapper som exempel. Vi är alla flockdjur och hör du att dina grannar bunkrar skitpapper så kommer du troligtvis göra samma sak.

Troligtvis kommer det bli ett stort svinn då maten som köps inte används upp. Till slut kommer folk bli tvingade att handla ny mat och vågar man inte detta kommer man beställa hem den (för mat måste du ha på ett eller annat sätt). När det kommer till just online är Axfood rätt väletablerade med bland annat deras förvärv av Mat.se.

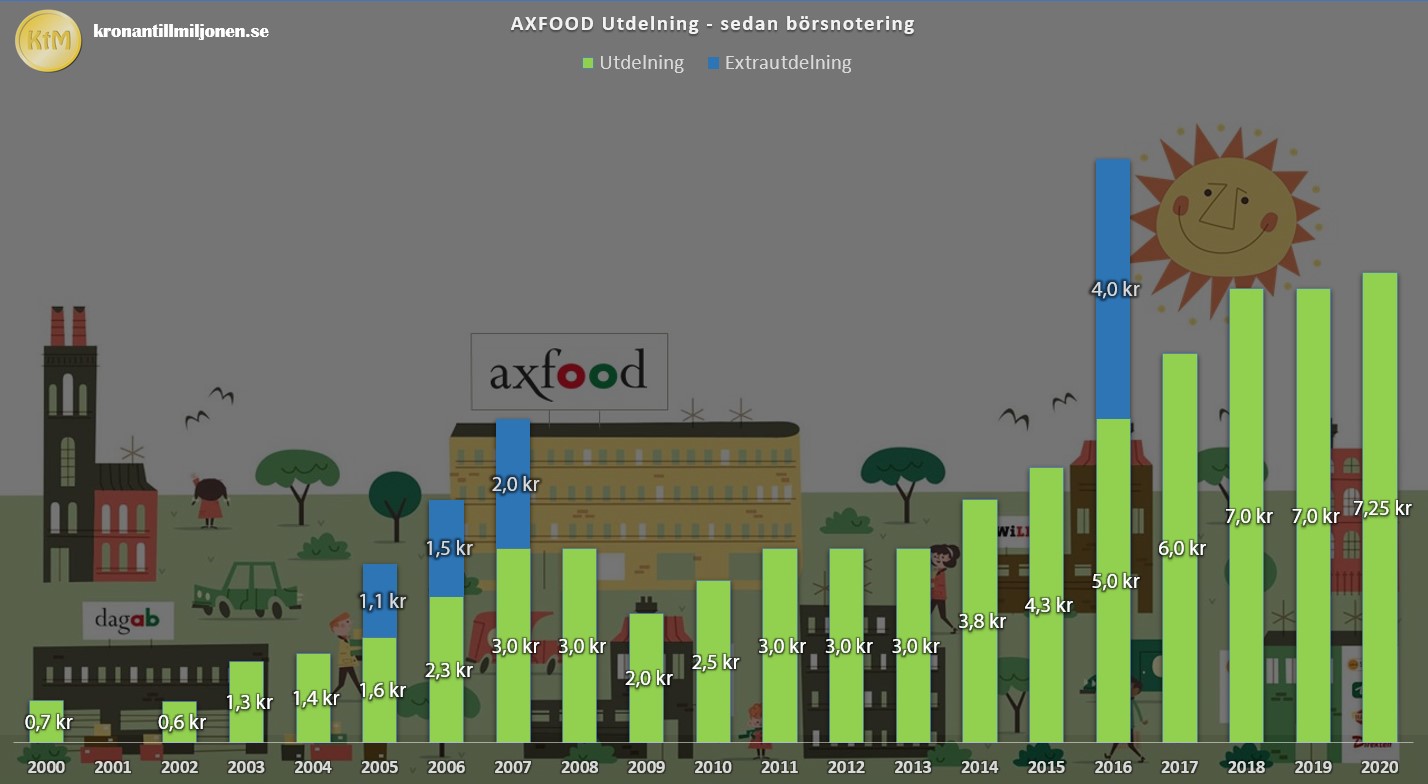

Kikar vi på Axfoods vinst förra året så blev den 7,87 kr/aktie. Av detta väljer man att dela ut 7,25 kr/aktie. Det är en rätt stor del, och det är väl det enda som jag personligen skulle se som något negativt nu när den faktiska försäljningen och vinsten blir osäker.

Nu när vi är mitt i den stora börsturbulens som Corona fört med sig så tänkte jag att det är dags att kika på vart portföljen befinner sig idag. Samt vilka följdeffekter rörelserna faktiskt fått när det kommer till min portfölj.

Egentligen är det omöjligt att veta om vi är i början, mitt i eller till och med i slutet av den börsresa som det kommer pratas om i många många år framöver. Det är helt enkelt bara att spänna fast sig och hänga med på resan, oavsett vart den bär oss.

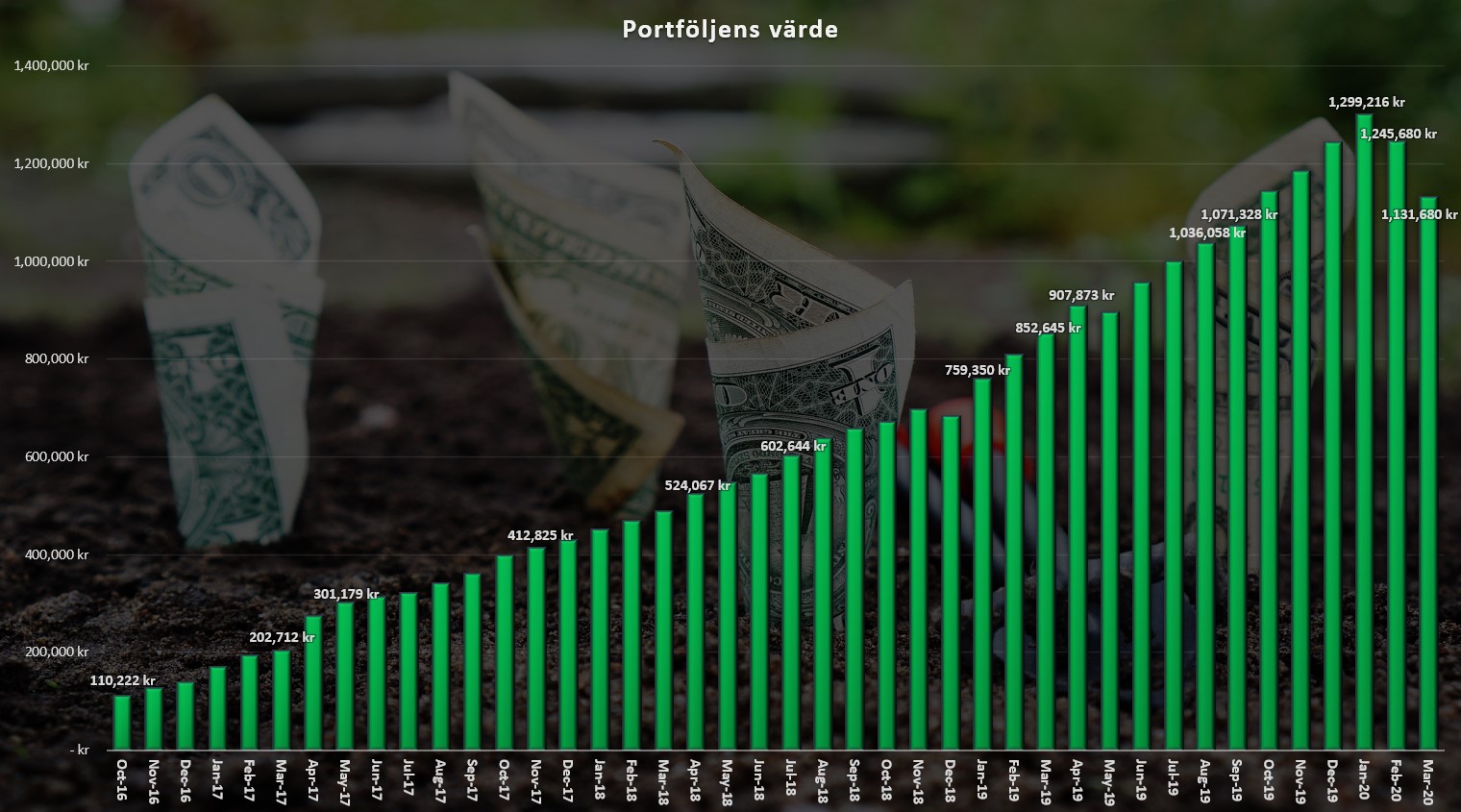

Portföljens värde över tid

Som ni vet skriver jag in portföljens värde i slutet av varje månad. Det här kan du också göra genom att använda dig av min portföljmall deluxe. Nu har jag fuskat lite och tagit värdet från idag, vilket då innebär att den sista stapeln visar värdet här och nu.

En viktig sak att notera är att staplarna visar det faktiska värdet av portföljen och därigenom inkluderas även det jag satt in i form av nysparande.

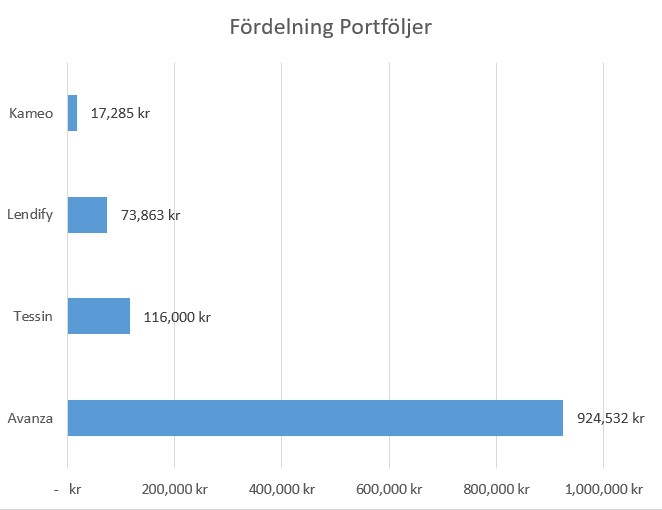

Sedan är det så att det här är totalen av alla mina portföljen men exkluderar buffert och målsparande. Det innebär att min portfölj hos Tessin, Lendify och Kameo också är medräknat. Såhär ser fördelningen ut:

Kikar vi då på hur utvecklingen sett ut i rena kronor i jämförelse med Stockholmsbörsen inklusive utdelning så ser det ut såhär:

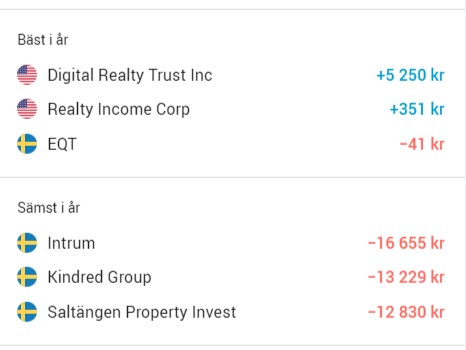

Det här är vad som gått bäst respektive sämst hitintills i år:

Det är egentligen bara att kolla i min inkorg så ser man oroligheten i vitögat. Jag får en hel del mail där man frågar hur jag gör och hur jag tänker. Kanske för att på något vis kunna finna ett inre lugn eller döda oron som ligger och gräver där nere i magen.

Lurar jag er?

Jag fick också ett mail igår som var rätt intressant. Såhär såg det ut:

”Hej?

Antar att jag har mig själv att skylla. Hur kunde jag vara dum och naiv och luta mig mot ditt resonemang att behålla aktierna förra veckan

Jag förstår att ni bloggare råkar illa ut då ni lindar in folk i falsk säkerhet såhär…

sålt och väntar nu. Då går jag in igen. Hädanefter blir det att lyssna på mig själv och ingen annan”

Det finns givetvis mycket man kan ta med sig från det här mailet. Lite som mailet jag fick när man jämförde mig med Arge Snickaren.

Först och främst vill jag bara trycka på att min intention aldrig varit att lura någon. Vad skulle jag egentligen vinna på det? Allt jag kan göra är att hela tiden visa hur jag själv gör, men jag har heller aldrig påstått att det är den absolut bästa vägen.

Om det gör någon gladare så kan jag berätta att jag inte sålt för ett nickel under de senaste veckorna. Däremot har jag försökt köpa så mycket jag kan. Men givetvis måste jag vara ärlig med er och säga att denna nedgång känns, även för mig.

Samtidigt förstår jag att folk är arga. Det är inte roligt att se sina pengar som man slitit för dag ut och dag in på jobbet sakta men säkert förtvina. Kanske har någon ett riktigt jävligt jobb där man får slita ont dag ut och dag in; det är klart det känns!

Som jag sagt 1000 gånger så handlar det inte om att pengar försvinner för mig. Värdet av aktierna blir lägre, men pengarna försvinner inte. Har jag gjort min hemläxa rätt så ska majoriteten av mina bolag vara sådana med stabil utdelning och bra historik som även kommer kunna överleva den här krisen. Bolag med relativt bra marginal på sin utdelningsandel som gör att utdelningen inte sviktar lika mycket som kursen när vinsten för bolaget sjunker.

Att sedan människor ratar sina aktier till en väldigt billig peng gynnar mig. Speciellt nu med tanke på att utdelningssäsongen är i antågande. Som ni vet är det förra årets vinst som svenska bolag delar ut nu och när människor väljer att sälja sina aktier billigt plockar jag gärna upp dessa och avnjuter fin direktavkastning.

Men, åter igen…

Du måste själv hitta en väg som känns bra för dig. Den vägen kan varken jag eller någon annan bloggare välja åt dig.

Att belåna portföljen kan ge en fin hävstång. Under min tid som bloggare har jag varit väldigt restriktiv till att belåna portföljen men frågan är om det kanske är dags att använda detta ess som jag har liggandes i rockärmen?

Risk med att belåna portföljen

Först och främst. Vad finns det för risk med belåning?

Den generella risken är att hävstången kan bli negativ. Om jag skulle låna pengar idag och sätta in direkt i portföljen så skulle min förlust bli större i kronor räknat om börsen går ner. Dessutom måste du även betala en ränta för det du lånar.

Här följer ett exempel om jag har 100 000 kr i portföljen och lånar 25.000 kr. Börsen sjunker sedan med 6%.

Exempel

Utan belåning

Med belåning

Egen insats

100 000

100 000

Lån

–

25 000

Total investering

100 000

125 000

Slutbelopp

94 000

117 500

Räntekostnad

–

– 438

Avkastning

– 6 000

– 7 938

På så vis kan en hävstång även bli negativ.

Min investeringsregel

En regel jag har är att jag ska belåna portföljen om värdet sjunker ca 25-30%, från toppen till botten.

Den regeln tar inte hänsyn till under hur lång tid nedgången varar. Nu har vi sett en eeextremt snabb nedgång som är en av de absolut kraftiga vi någonsin sett. Med andra ord spelar det ingen roll om börsen sjunker 30% under ett år eller 30% på 3 veckor.

Finns det räntefritt lån?

Ja faktiskt, Avanza har ett räntefritt lån som du kan få ifall du uppfyller vissa kriterier.

Tänk på att jag absolut inte rekommenderar dig att låna pengar för att köpa aktier. Det bästa du kan göra är att månadsspara om du har en lång horisont och bara helt enkelt följa den taktiken. Dock håller jag fast vid att det är smartare att låna pengar för att investera än att låna pengar för att köpa en sprillans ny bil eller till en resa.

En vanlig fråga jag får är ifall jag har någon belåning i min portfölj. Nu när Avanza Superlånet är mer attraktivt än någonsin kan det kanske vara läge att bemöta frågan igen med nya ögon.

Vad är Avanza Superlånet?

Beskrivning hos Avanza

Storbankerna har länge lånat pengar av dig utan att ge dig någon ränta. Vi tänker lite tvärtom. Så nu kan du låna upp till 50 000 kr av oss till 0% effektiv ränta istället, att köpa nya värdepapper för.

Superlånet gör så att du kan köpa aktier för lånade pengar. Du får därigenom en extra hävstång i portföljen då du köper för pengar som du inte knegat ihop själv. Detta kallas för värdepapperskredit och Avanza har förmodligen numer världens billigaste sådana.

Låter det läskigt? Jo, men snälla gå inte… Jag ska förklara vad och hur jag tänker kring detta.

Superlånet funkar ungefär som ett vanligt bostadslån. Dock så har du bostaden som säkerhet i ett bolån och här har du i stället dina värdepapper som säkerhet. Det är alltså inget blancolån utan underliggande säkerhet.

Avanza har sänkt räntan på det här lånet om du max lånar 50 000 kr (dock finns lite mer kriterier som jag förklarar nedan). Räntan upp till 50k är 0%, vilket är helt otroligt. För att nyttja detta får du inte heller vara mer än 10% belånad. Har du alltså ett portföljvärde på 100 000 kr får du alltså max låna 10 000 kr för förmånen.

Vill du låna för högre ränta gäller följande:

För en fullständig räntelista på olika lån, se denna länk.

Just nu finns 3 kriterier för att du ska få utnyttja ovanstående

Minst 3 papper godkända för Superräntan (du ser detta med en liten cirkulär ikon (S) bakom respektive värdepapper), eller fonderna Avanza Zero eller Avanza Global

Du får inte ha något enskilt värdepapper som överstiger 49% av ditt portföljvärde, med undantag från Avanza Zero och Avanza Global. Har du t.ex. 60% Fingerprint så går det inte.

Inga optioner, terminer eller blankningsaffärer får pågå.

Jag uppfyller samtliga av dessa 3 kriterier och är därigenom godkänd för lånet. När du är det kan du ansöka och då får du svara på några lätta frågor.

Lånar jag nu?

Det här blir genast en väldigt intressant fråga. Att låna till 0% ränta är ju inte helt galet i mitt tycke, speciellt när de lånade pengarna går till investeringar och inte en ny bil. Lånar jag 50 000 kr och investerar i stabila utdelningsaktier med en genomsnittlig direktavkastning på 5% så blir det ju ändå 2500 kr i utdelning varje år.

Däremot ska man ha klart för sig att det här kan vara ett ypperligt kort i rockärmen att dra fram vid bättre köplägen, när Blodet flyter på gatorna som det så fint heter. Ett läge i Corona-tider exempelvis?

Tidigare har jag sagt att jag enbart kommer utnyttja belåning om vi ser ett generellt fall med ca 20-30% under exempelvis ett år eller ett par år.

Vad anser ni om superlånet? Tar ni läget i famnen och köper för lånade pengar nu när räntan är 0%?