Det är sen gammalt att i slutet av varje år summera börsåret samt blicka lite framåt mot nästa år. I det här inlägget presenterar jag dessutom vinnarna i min tidigare utlottning. Det här blir mitt sista renodlade aktieinlägg för i år.

Sedan vill jag påminna dig om att även titta förbi på bloggen imorgon. Jag vet att nyår för de flesta är fullsmockad, men jag skulle verkligen uppskatta ifall du tog någon minut att läsa morgondagens inlägg. Då har jag nämligen väldigt viktiga saker att prata om.

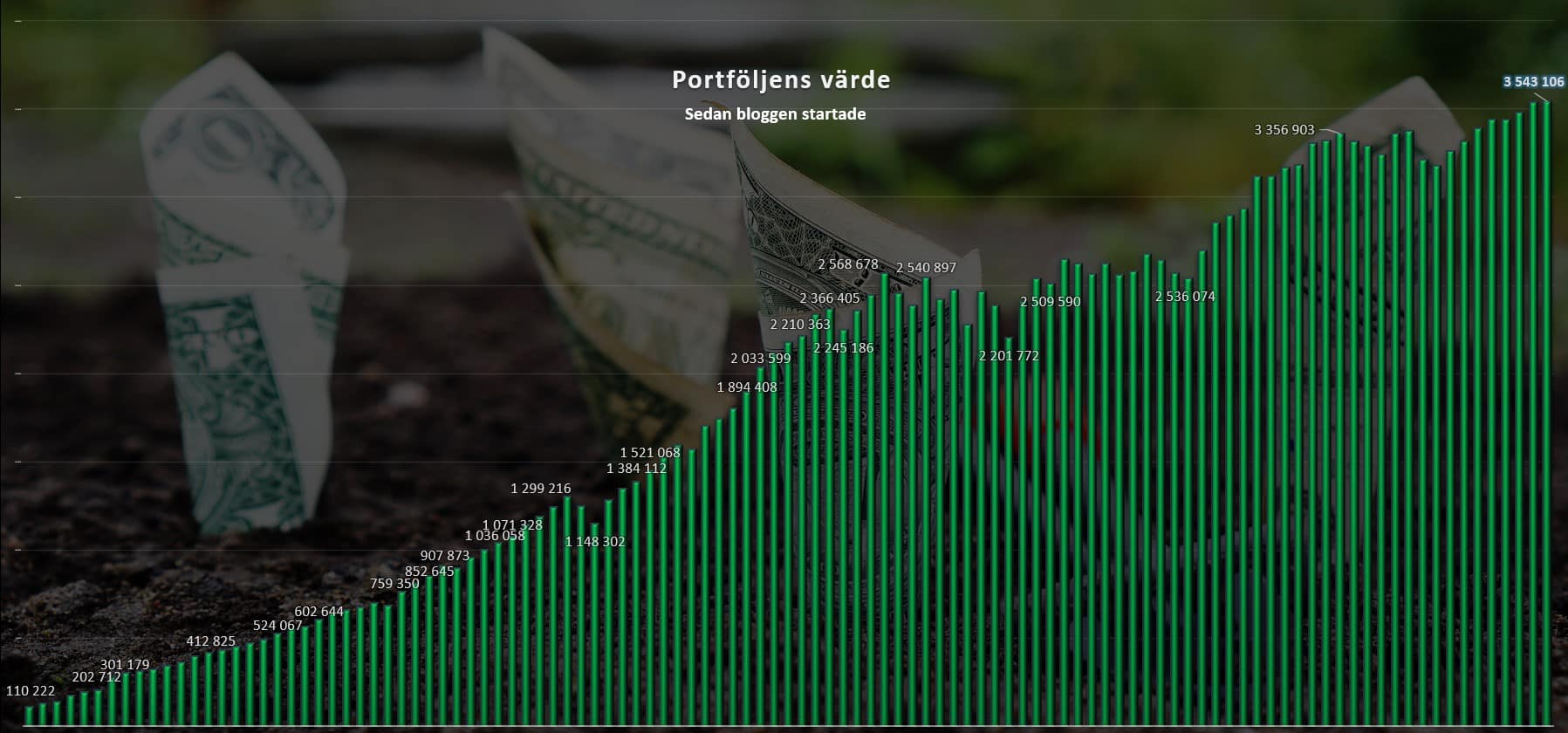

Så, hur gick portföljen 2025

2025 har länge känts som ett förlorat år. Därför blev jag lite förvånad när jag tittar på Avanzas sammanställning att vi är riktigt många som underpresterat index med råge.

Återigen handlar det om att OMXS30 är enormt viktat mot bank och industri, två sektorer som faktiskt gått ruggigt bra i år.

Är jag då nöjd med 2025?

Alltså, både jag och nej. Jag är grymt nöjd att jag vågade tro på min filosofi och köpa rejält när Trump kom till makten. Att köpa på oro känner jag mig mycket mer bekväm med idag än när jag startade.

Jag är också nöjd att jag fortsätter satsa i bolag där marknaden tillfälligt ser mörka moln. AstraZeneca, Volvo och EQT är lysande exempel.

Sedan är jag mindre nöjd att jag sålde Lundin Mining på tok för tidigt, samt att jag var allt för tidigt in i Novo Nordisk under året. Dessutom har jag på kortare sikt haft fel om Evolution och Nibe. Annars är jag riktigt nöjd med mina beslut och mest nöjd är jag nog med min analys om högutdelaren Millicom som jag också tog in.

Trots allt fortsätter portföljen att ticka på uppåt. När pandemin slog till var portföljvärdet 1,1 miljoner och nu ligger det på 3,5 miljoner. Det största misstaget jag gjort under den här tiden var att ha allt för mycket vikt i fastighetssektorn, vilket blev en rejäl bromskloss.

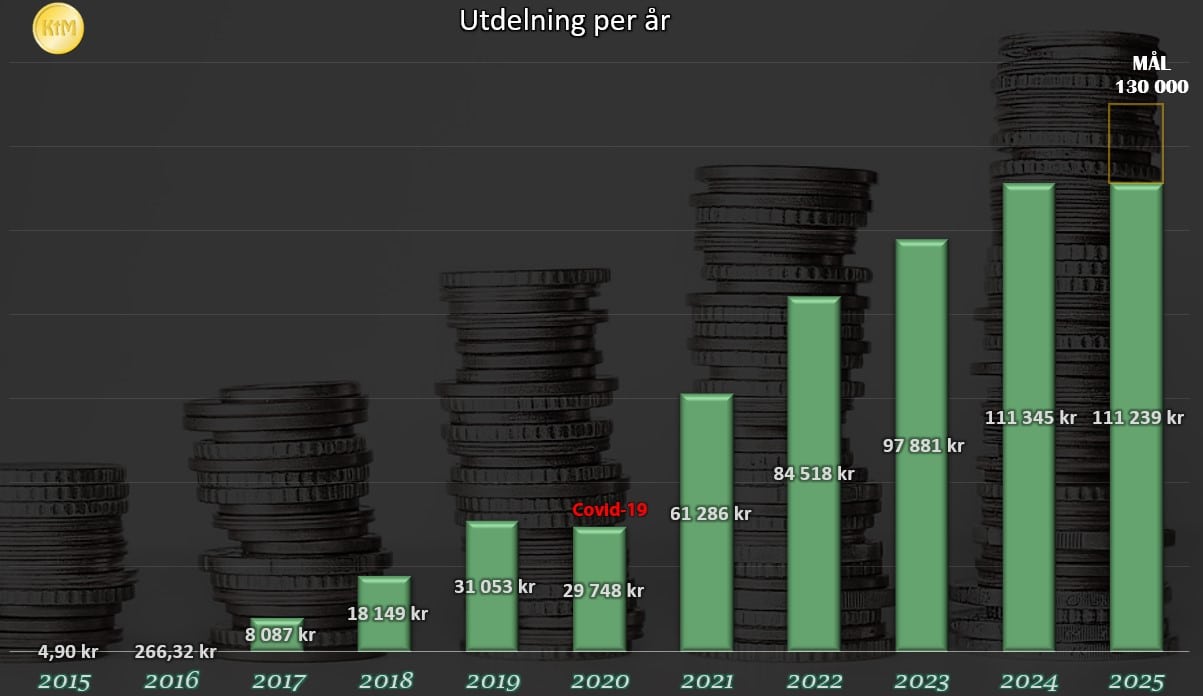

Som jag nämnt vid tidigare tillfälle kom jag inte upp i årets utdelningsmål, och det är faktiskt första gången sedan pandemin. Hade inte Akelius D köpts ut samt att inte Svolder justerat till kvartalsutdelning så hade jag faktiskt landat ganska exakt på målet.

Det här är första gången som utdelningarna i snitt landar på 10k varje månad. För vissa låter det mycket, för andra mindre. Själv kan jag inspireras över att det blir väldigt stora summor att återinvestera i nya aktier varje månad. Kassaflödet i portföljen är helt klart väldigt påtagligt just nu. Vid vissa tillfällen när jag loggar in hos Avanza har jag blivit förvånad att det finns så mycket att återinvestera.

Utdelningarna var dessutom större varje månad än mitt nysparande. Det är också första gången det sker. Ska vi summera utdelningsåret 2025 så är det faktiskt så att dessa stått för den största tårtbiten av portföljens utveckling.

Det jag köpt mest av

Väldigt unikt för 2025 är att jag sålt extrema mängder aktier. Köpsumman är givetvis fortsatt störst och påverkas av både utdelningar och nysparande. Normalt brukar jag sälja för mer än 100k under ett enskilt år, så att jag sålt för en halv mille är rätt galet.

Allt går enligt min strategi att växla om till en frihetsportfölj. Det arbetet kommer ta några år men jag kan ändå tycka att arbetet går framåt.

Mest pengar landade i följande 10 bolag

Bolag

Total köpsumma

Montrose Global Monthly

83 919 kr

Solid Försäkring

71 141 kr

Novo Nordisk B

57 829 kr

Evolution

41 762 kr

Millicom International Cellular

40 357 kr

Volvo B

36 415 kr

Aker BP

29 558 kr

Latour B

24 533 kr

Cibus Nordic Real Estate

24 470 kr

XACT Nordic High Dividend

23 770 kr

Vad kommer gå bra nästa år

Om jag tittar i kristallkulan som visar nästa år så blir det småbolagens år. Här är jag själv exponerad mot sektorn via Svolder och det är bolaget jag tror kommer göra den bästa procentuella utvecklingen i min egna portfölj.

Sedan tror jag att fastighetsbolagens år blir 2026. Jag vet att jag sa samma sak om 2025 och då hade jag fel 🙂 Nu kommer de lägre räntorna faktiskt visa positivt genomslag i fastighetsbolagens rapporter och då lär marknaden ställa in sitt sikte dit.

Betingbolagen tror jag också kommer gå bra, tack vare fotbolls-VM och andra event.

Om jag tittar i min egna portfölj tror jag att följande bolag kommer ge bäst procentuell utveckling 2026.

Svolder

Latour

Evolution

Givetvis kan jag ha helt fel. Kanske blir det skogssektorn som drar nästa år om nybyggnationen börjar rulla igen. Kanske blir det något helt annat.

Slutligen vinnarna

Ett stort tack till alla som var med i årets utlottning. Det blev faktiskt rekordmånga 🙂

Två vinnare drogs och det blev:

hog.j*****1978@hotmail.com (läser du detta får du gärna kolla din skräppost i mailen) flenn****@gmail.com (läser du detta får du gärna kolla din skräppost i mailen)

Stort grattis!

Hoppas ni alla får ett riktigt gott slut på det gamla året och en bra start på det nya! God utdelning på er!

ETF:er. Utdelning och riskspridning i en härlig mix som nu allt fler tycks lockas till. Min plan just nu är att dessa ska utgöra ca 20-30% av min framtida portfölj. Frågan jag ställer mig är vilka som bör finnas med och vilka som inte kommer få sin plats i portföljen.

För att förtydliga så är min så kallade Frihetsportfölj den nya skepnaden av portföljen som jag nu håller på att bygga. Tanken är att dra ner på utdelningstillväxt för att göra plats åt högre direktavkastning.

Totalavkastningen lär bli lidande, å andra sidan är portföljen snart så pass stor att den kommer kunna täcka lönebortfallet som blir när jag börjar jobba deltid.

Vad är en ETF?

ETF, oftast kallad börshandlad fond, har många likheter med en vanlig fond men handlas direkt via börsen.

Skillnaden blir således att du kan sälja och köpa en ETF samma dag (oftast redan på stunden). En vanlig fond handlas utifrån givna handelsvillkor som också avgör när stopptiden (bryttiden inträffar).

En ETF har, precis som en vanlig fond, allt som oftast en förvaltningsavgift men tänk också på att du betalar courtage när du handlar en ETF. Priset för courtaget varierar beroende på vilken bank du har.

Det finns många olika typer av ETF:er. Tyvärr är vi i Sverige numer rätt begränsade att handla dessa. För mer information, läs detta.

Hur många ETF:er bör man äga?

Det finns nog många som menar på att man helt klart kan nöja sig med att äga t.ex. XACT Sverige eller XACT Högutdelande. Jag kan i viss mån hålla med om det resonemanget.

Personligen gillar jag när det kommer in sedlar vid olika tillfällen under året, även om det i sig inte spelar någon roll med ett utdelningstillfälle i stället för exempelvis tio. Om jag nu ska leva på portföljen så är det ingen nackdel att överdiversifiera sig. Har du som mål att slå index är det en helt annan femma.

Det är också i min teori lättare att leva på portföljen om man sprider utdelningarna något, även om du bara kommer plocka ut pengar innan varje kvartals-bryt för att lätta på skatten.

Själv kommer jag äga stycken ETF:er. Varför just 4? Ja, det känns mest rimligt kan jag tycka. Sedan kan det mycket väl bli 5-6 också 🙂

Varför kan vi inte handla alla ETF:er?

Till att börja med går det handla utländska ETF:er i Sverige, men enbart sådana som är listade inom ett EU land.

Tyvärr går det inte längre handla amerikanska eller kanadensiska ETF:er som kund hos svenska mäklare. Det är inte för att Sverige förbjuder ETF:er, utan för att de produkterna inte uppfyller vissa europeiska regulatoriska krav. Mäklarna kan således inte erbjuda köp. Vi får skylla på EU med andra ord, som med mycket annat…

Det var 1 januari 2018 som denna ändring kom att träda in och därefter blev det bara möjligt att sälja och inte köpa.

När jag började 2015 var det alltså möjligt att handla amerikanska ETF:er och jag själv ägde åtminstone en om jag minns rätt (Global X Superdividend)

En vacker dag kanske det blir ändring på det här. Jag skrev tidigare kring ämnet i samband med att Montrose lanserade deras nya ETF med månatlig utdelning.

Några ETF:er som jag själv skulle vara intresserad av men som inte går att handla är:

Schwab US Dividend Equity ETF (SCHD)

iShares Core Dividend Growth ETF (DGRO)

WisdomTree U.S. Quality Dividend Growth Fund (DGRW)

JPMorgan Nasdaq Equity Premium Income ETF (JEPQ)

Vanguard High Dividend Yield ETF (VYM)

Populäraste ETF:erna i Sverige

Här sammanställde jag en lista över de populäraste ETF:erna med eller utan utdelning bland oss svenska ägare. Helt klart har försvars-ETFer blivit en stor grej.

ETF

Direktavkastning

XACT Högutdelande

4,82%

Montrose Monthly

5,90%

HANetf Future of Defence

0%

JPM Global Equity Premium Income

7,93%

XACT Sverige

3,69%

WisdomTree Europe Defence

0%

XACT OMXS30 ESG

0%

VanEck Defense

0%

VanEck Semiconductor

0%

Franklin European Quality Dividend

3,98%

XACT Svenska Småbolag

0%

Vilka ETF:er vill jag äga?

Jag har funderat på mina val och just nu lutar det mot detta. Direktavkastningen spelar en stor roll, men även spridningen, länder, typ av ETF och stabilitet.

XACT Norden Högutdelande

Troligtvis är det ingen chock för någon att den stora basen i min ETF portfölj kommer utgöras av XACT Högutdelande. Denna har varit noterad sedan 2017 – om det är lång eller kort tid får du avgöra själv men för svenska ETF:er är det lång tid.

Du får kvartalsvis utdelning med en direktavkastning som just nu är 4,8%. Dessutom har man kunnat höja utdelningen fint. Första året låg den på 5 kr/år och nu senast på 7,48 kr.

Här får du nordens absolut bästa högutdelare spritt på hela 45 olika bolag och en rad sektorer. Diversifieringen är helt brutal. Största vikten ligger i Sverige där ungefär 50% av hela kakan finns.

I denna kan du investera med gott samvete och slipper den dyra källskatten på utdelning som annars blir när du investerar individuellt i Finland, Norge och Danmark.

Mitt andra val landar på JGPI från den stora jätten JPMorganCase vars historik sträcker sig 260 år bakåt. Det här skulle jag vilja påstå är det bästa du kan handla från JP Morgan om du är en svensk investerare.

Gillar du diversifieringen från XACT Högutdelande med sina 45 bolag är det inget mot JGPI som har hela 246 innehav.

Det här är också en månadsutdelande ETF med en grymt hög direktavkastning på just nu 8%.

Anledningen till den höga utdelningen är med tanke på deras optionsstrategi. Här ställer man ut säljoptioner mot olika index och när man sedan säljer dessa genereras intäkter som man kan dela ut. Viss del av utdelningen kommer från själva innehaven, men största delen är från optionerna.

Det här med optionerna är hyggligt avancerat att gå in på men är ändå en beprövad strategi.

När fonden säljer en call-option händer detta (väldigt enkelt förklarat):

Man får premie direkt i handen (som senare betalas ut till investerare som utdelning).

Den ”ger bort” en del av potentialen att tjäna pengar om aktien skulle stiga mycket.

Optionspremierna är ofta förutsägbara, så utdelningarna blir relativt jämna. Det ger också ett bättre skydd vid nedsida men som sagt en begränsad uppsida.

Främsta delen av innehaven ligger i USA med största bolagen:

Southern Company

Microsoft

Johnson & Johnson

En viktig fördel att komma ihåg är att denna har sin skattemässiga hemvist i Irland = ingen källskatt

Montrose Monthly

En väldigt nyskapad ETF och är faktiskt Sveriges första ETF med månadsutdelning.

Avgiften är relativt låga 0,44% och målet är att ge 6% i årlig direktavkastning.

Snarligt JGPI följer man en systematisk strategi där man ställer ut köpoptioner och där får man då in denna premieintäkt. Det är denna intäkt som tillsammans med utdelning från bolagen ska generera 6% direktavkastning och delas ut till investerarna månadsvis. Jag går inte in närmare på dessa optioner i det här inlägget, utan sparar det till en regnig dag.

Inte heller här betalar du någon källskatt, varpå du lika gärna kan äga den i ditt ISK

Innehaven är för de allra flesta väldigt välkända.

Största innehaven Montrose Global Monthly Dividend

Invesco EURO STOXX High Dividend Low Volatility (EHDV)

Sist men inte minst tar jag med en goding som en läsare faktiskt tipsat om. Det här är en ETF med fokus på hela Europa, vilket passar bra med tanke på de övriga ETF:erna jag valt ut.

Här har vi genast två fördelar. Dels en låg avgift på endast 0,3%, dels en skattemässig hemvist på Irland där du då slipper källskatt.

Invesco EURO STOXX High Dividend Low Volatility investerar i stora europeiska aktier med både hög direktavkastning och relativt låg volatilitet, åtminstone jämfört med bredare marknadsindex.

Man vill följa utvecklingen för indexet EURO iSTOXX High Dividend Low Volatility 50 Index , ett index som väljer ut aktier med hög utdelning och lägre prisrörelser inom Europa.

Via denna får du 53 bolag där Frankrike faktiskt är största landet just nu. Sverige utgör endast 2,6% av totala exponeringen.

Kort kan man säga att bolagen väljs ut såhär:

Man screenar bolag i det breda EURO STOXX-indexet

Rankar dessa efter historisk volatilitet (lägst först) och utdelning

Väljer ut ca 50 bästa aktierna på kombinationen ovan

Viktningen sker därefter mest med avsikt på direktavkastningen

Utdelningen sker kvartalsvis med en större summa under sommaren och sedan tre mindre. Målet är att ha en direktavkastning kring 5%. Snarlikt den du får i XACT Högutdelande med andra ord, men här får du hela Europa och inte bara Norden.

Utifrån mitt egna perspektiv är det här ett väldigt fint val i en utdelningsportfölj

Söker du mer utdelningsinspiration kan jag rekommendera det här inlägget:

Tänker man på begreppet ’Pilotskola’ så borde Torsten Jansson helt klart komma på tal. Han äger nämligen aktier i sitt egna bolag New Wave för 4,7 miljarder kr, eller 32% av rösterna. Men New Wave är långt ifrån det enda bolaget han har i sin skattkista.

Det var faktiskt redan i somras jag skrev enskilt om New Wave och att äga den i en utdelningsportfölj. Sedan dess är kursen i princip på samma nivå.

Jag står fortsatt fast vid det jag skrev där och då, att New Wave är ett fantastiskt fint bolag och att man lär fortsätta leverera en fin totalavkastning när konsumenten får det lättare. Det ser ut att kunna bli snart.

Det här är ett typexempel på aktier som får det väldigt tufft när ekonomin vänder ner – och då främst ska du ligga på köpknappen. Väldigt många hos Avanza äger redan aktien idag, men jag äger den enbart via Svolder där New Wave är deras klart största innehav.

Tillbaka till Torsten så är han kanske den mest omtyckta VD:n där ute. Ofta hör jag att andra affärsmän och affärskvinnor lyfta fram honom som lite av ett guldkorn inom branschen.

Varför? Mycket handlar nog om att han syns i media på ett positivt sätt samt att han framstår som både jordnära och inte tillgjord på något vis (som annars kan vara fallet). Han sägs ha tydlig ledarstil och vara rak i sin kommunikation. Dessutom är Torsten om någon ett bevis på att ”hårt arbete lönar sig”.

I slutet av 80-talet grundade han New Wave. Aktien har varit noterad på Stockholmsbörsen allt sedan 1998 och har sedan dess gjort nästan 4000% inklusive återinvesterad utdelning. Det säger något…

Jag kan tycka att det är intressant att se hur sådana färgstarka och populära människor investerar. Tidigare har jag skrivit om Warren Buffetts portfölj och Bill Gates, men även många fler.

Så, utan vidare snack följer här en sammanställning av Torstens portfölj från tjänsten Holdings:

Fördelningen kan man givetvis snacka om. Att 96% av pengarna ligger i ett och samma bolag är nog inget jag rekommenderar. Pilotskolan – att Torsten själv sitter i sitt plan och inte styr det från marken – är det då inget fel på.

Nu har jag ingen konkret fakta men jag skulle gissa på att Torsten är en av de främsta att äga i sitt egna bolag på Large Cap listan. Kanske är det bara herr Persson, Fredrik Lundberg och Erik Selin som kan mäta sig.

I övrigt är det en väldigt bank-tung portfölj. Det är förvisso inget negativt med tanke på hur bra bankerna gått och att även 2026 kan bli ett fint år, vilket jag tänkte skriva om nu i helgen i någon typ av bankspecial.

Senast i oktober köpte Jansson bankaktier för hela 60 miljoner kr. Det är liksom 17 gånger hela min portföljs värde som han vid en och samma tillfälle trycker in i bankerna. Rätt mäktigt.

+25,5 miljoner i Nordea

+25,1 miljoner i Swedbank

+9,9 miljoner i SEB

Enda banken han inte köpte var alltså Handelsbanken, min enda bankaktie i portföljen 🙂

”Jag tycker att bankerna är lågt värderade. De har hög direktavkastning och jag tror att risken i banker är ganska låg. Skulle det gå helt åt skogen, går nog staten in och räddar dem.”, säger Torsten som kommentar till köpen

Han har även varit positivt inställd till Volvo länge och tycker att Martin Lundstedt gör ett kalas-jobb. Det är väldigt många som håller med honom där.

När det kommer till AI är han till och med mindre intresserad än jag själv 😀

Ja. Jag aktar mig för allt som är AI

Jag känner igen mig från sena 90-talet när alla såg så positivt på internetföretagen

Jag tror inte att jag har en enda aktie förknippad med AI.

New Wave då?

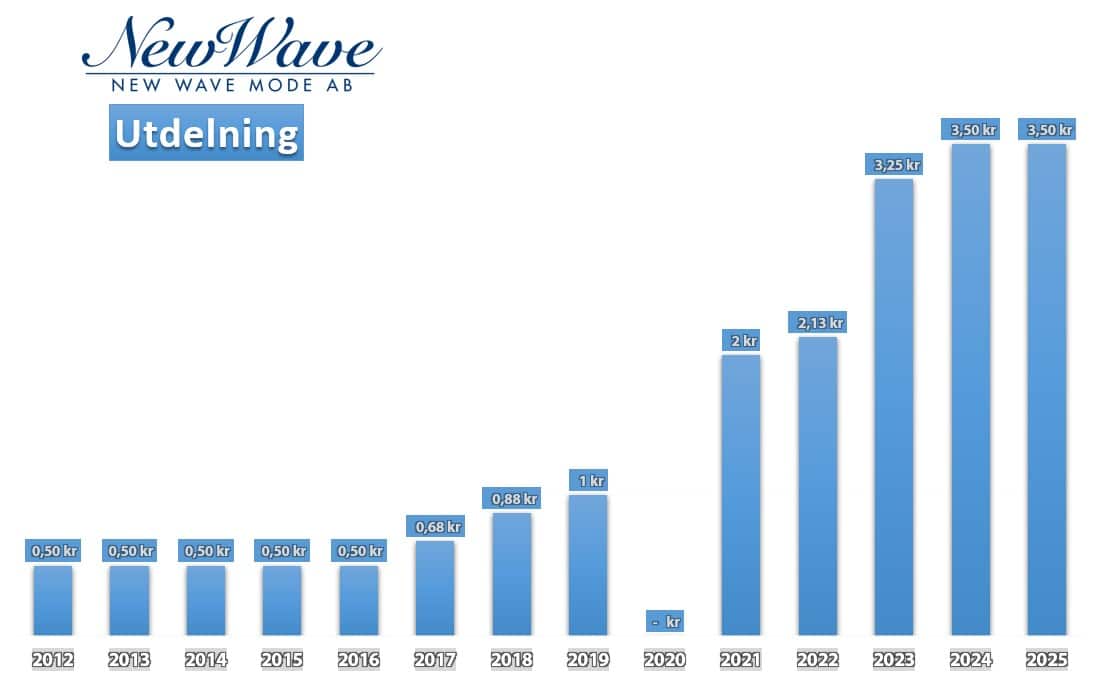

Det har varit stora svängningar i New Wave i år, men trots allt är aktien upp nästan 15%. Att handla denna till drygt 3% direktavkastning och där utdelningen ser ut att kunna växa är nog inte fel. Innan pandemin delade man ut 1 kr och denna har nu vuxit till 3,5 kr.

Kikar vi i senaste rapporten såg det inte så roligt ut. Marknaden lägger nog fokus på rörelseresultatet som kom in ca 60 miljoner lägre än samma kvartal förra året. Här hade vi dock ett återbetalningskrav av USA:s lönestöd från coronapandemin som en engångspost. Räknar vi bort den blev det plus på rörelseresultatet.

Jag tror helt klart att New Wave kommer tillbaka redan nästa år efter 3 år då man gått sämre än index. Som sagt nöjer jag mig med det jag får i Svolder som är ett av mina största innehav.

Investor har länge varit mitt största innehav i portföljen. Faktum är att Investor just nu är nära på dubbelt så stort som mitt näst största innehav, Svolder. Du som trogen läsare vet att jag nu sakta men säkert börjar skifta ut mina nuvarande innehav till sådana med högre och stabilare utdelning. Men, hur ska jag någonsin kunna sälja mitt käraste innehav?

Även Jan Emanuel tycks tydligen hittat framgångar med att äga Investor på längre sikt

En aktie du aldrig säljer

Anledningen att jag tar upp det här ämnet är för att jag aldrig någonsin sålt en enda aktie i Investor. Det är så den slipstenen ska dras. Skippa allt som har med rabatt/premie att göra och köp när du har råd. Det har åtminstone historiskt varit ett gott råd.

Att jag aldrig sålt är en sanning med viss modifikation. Vid ett par tillfällen har jag utnyttjat den enda gratislunchen vi investerare kan dra nytta av, nämligen aktiearbitrage.

Nu såg jag dessutom att Investor A är hyfsat mycket billigare än Investor B, varpå jag i teorin borde byta igen 🙂 Om någon funderar varför jag fortsatt äger Investor B är det för att jag helt enkelt inte hållit bra koll på detta. Gör man rätt går det ändå att trolla fram några extra aktier varje gång.

Fredrik Lundberg verkar sugen att sälja allt

Nyligen var Fredrik Lundberg ute och meddelade att han sålt en del av sitt Investor-innehav i sin privata portfölj.

Det är heller inte en liten kaka han sålt utan hela 45%. Värdet på transaktionen blev 145 miljoner och den skedde i oktober. Sedan sålde han en sväng i våras också. Kanske vill han helt göra sig av med innehavet, även om han inte vill kommentera det.

Anledningen till varför han sålde är den klassiska och tråkiga förklaringen, trots att något helt annat kanske ligger bakom:

”Ja, jag har valt att frigöra en del pengar genom att sälja Investor, det är riktigt. Och omallokerat lite av tillgångarna. Helt naturligt för mig att göra.”

Vissa menar att han vill öka sitt inflytande i Industrivärden där han fortsätter tanka aktier, dels privat men dels via sitt investmentbolag Lundbergs.

Fredrik Lundbergs egna magiska portfölj

= bolag jag själv äger

Bolag

Värde (MSEK)

Lundbergföretagen

51 052

Industrivärden

6 523

Handelsbanken

3 142

Sandvik

2 708

Volvo

849

Holmen

576

Skanska

548

Lifco

304

Hufvudstaden

298

Investor

175

Alleima

148

Essity

131

Husqvarna

50

Arjo

18

Otroliga år

Visste du förresten att det enbart är ca 1,3 miljoner investerare som inte har Investor i sin portfölj? Det här gör Investor med sina nära 700 000 ägare till Sveriges populärste aktie. Avståendet till tvåan är galet stort.

En annan sak du kanske inte visste är att Investor krossat Stockholmbörsen de senaste 14 åren. Att prestera bättre än index 14 år i rad är verkligen en seger.

I våras såg ut som att den fina trenden skulle bli bruten då Investor halkat efter, mycket eftersom både ABB och AstraZeneca hade det tufft. Nu har motvinden vänt till medvind för både ABB och Astra, varpå Investor enskilt också fått ett lyft.

Investor har faktiskt sedan hösten klättrat om Stockholmsbörsen. Då jämför jag med OMXSPI, alltså Stockholmsbörsens breda index. OMXS30 har gått bättre, men då är det ett index som är överviktat i banksektorn.

Vem vet, kanske vinner Investor även i år och titulerar sig som segrare 15 år i rad?

Största innehaven i Investors börsnoterade portfölj

En annan fördel är att ungefär 21% av Investors totala portfölj består av den onoterad delen man kallar för Patricia Industries. Här har Investor varit rätt försiktiga med sina värderingar av innehaven och det kan därmed finnas uppsida.

Det här är en väldigt fin del som du bara kan få tillgång till via Investor. Nu har totalavkastningen (baserat på bedömda marknadsvärden) varit -10% för Patricia Industies under 2025 men det är också en väldigt kort period att jämföra med.

Investor som helhet handlas dessutom till fortsatt rabatt. Senaste substansvärdet var 336 kr och kursen för Investor A står just nu i 319 kr. Som jag nämnde innan borde du alltid köpa det billigare alternativet, alltså Investor A och inte Investor B.

Under senaste kvartalet investerade Investor i både Atlas Copco och Ericsson. Jag kan tycka att köpet i Atlas Copco känns helt klockrent.

Atlas Copco har förvisso gått in i en svacka efter några ruggigt starka år, och framtiden på kort sikt är fortsatt osäker. Atlas är däremot ett bolag du alltid ska handla under svagare perioder. Det gjorde jag 2018, 2022 men även nu.

Behöver jag ens sälja

Man behöver i stort sett aldrig sälja något, så enkelt är det 🙂

Däremot är den stora frågan vilket mål du har med ditt sparande. Jag är övertygad om att den bästa värdeutvecklingen i portföljen skulle bli ifall jag väljer att behålla allt i Investor.

Men sedan då? Ska jag bara låta portföljen växa och åren gå? Det är sällan målet för oss investerare. Titeln ’Att dö rikast på kyrkogården’ kommer du nog ändå inte uppnå.

Vad jag själv siktar på är att gå ner i arbetstid och låta utdelningarna pynta det som faller bort från lönen. Då Investor ger 1,6% av varje investerad krona blir det inte särskilt mycket pengar, speciellt då Investor idag är mitt klart största innehav.

Precis som många månader historiskt är Investor bland de mest köpta bland Avanzas kunder. Antalet aktieägare bara fortsätter att explodera uppåt och det är nästan lika självklart att äga Investor idag som det var att äga Telia, Ericsson och H&M på den tid det begav sig.

Mest köpt

Mest sålt

Novo Nordisk B

Astra Zeneca

Nibe Industrier B

Lundin Gold

Investor B

Evolution

Nordea Bank

Nvidia

Saab B

Volvo B

Ericsson B

SSAB B

SKF B

Rheinmetall

Meta Platforms

Millicom

Sinch

Boliden

Hacksaw

Lundin Mining

För att summera det här kommer det vara tufft att göra mig av med Investor. Allt kommer inte ske på samma gång och mest troligt låter jag en del ligga kvar som en mindre del av portföljen.

Har man gift sig så pass starkt med en aktie är det svårt att lämna. Samtidigt har jag en tydlig strategi och jag tänker inte låta portföljen växa ända fram till den dag jag går i graven.

Den här perioden på året innebär mycket annat än Black Friday. Det är också nu vi får reda på vad den nya ISK skatten för nästa år blir, eller åtminstone kan du själv räkna på den. De som väntat sig en lättnad nu när grundavdraget höjts till 300 000 kr behöver kanske tänka om. Givetvis beror det på hur mycket du har investerat idag.

Klart mer fördelaktigt förr

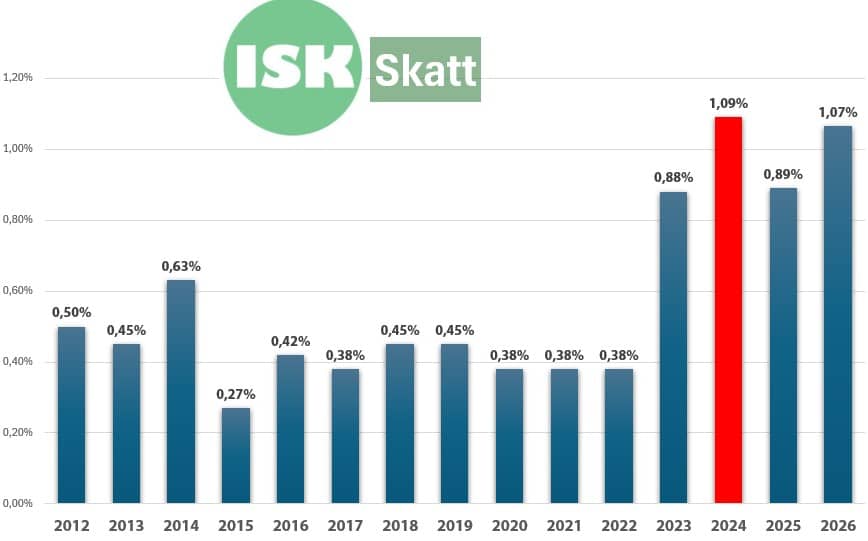

Jag är en bland mängden som höjt min röst och opponerat mig mot de försämringar som drabbat vårt kära ISK – en sparform som man initialt lovade att inte rucka på.

Första försämringen kom enbart fyra år efter skapandet och därmed bröts löftet. Nästa förändring kom enbart två år efter det, 2018.

Inkomstår

Förändring

2012

ISK skapas

2016

+0,75 procentenheter. Dessutom införs ett minsta tak på 1,25%

2018

Från +0,75 procentenheter till +1,0 procentenheter. En ökning med 0,25 procentenheter alltså

Nu finns det givetvis många som tycker jag grinar för ingenting och så må det vara. Väldigt många menar att ISK fortsatt är fördelaktigt och det är sant i sig. Tyvärr har studier visat att du som är riktigt långsiktig kanske gör bäst i att äga ditt innehav i en traditionell depå. Då pratar vi +30 år.

Varför? Jo för den årliga skatten som du tvingas betala äter upp ditt kapital och en del av ränta-på-ränta effekten. I en vanlig depå skattar du först den dag du säljer aktier, något som gynnas oss utdelningsinvesterare som sällan säljer.

Fördelen fortsatt med ISK är att du inte skattar på utdelningar. Den fördelen kan vi inte sopa under mattan och är nog den solklart viktigaste anledningen till att jag fortsätter med ISK. Enkelheten är givetvis också viktig.

Så blir ISK skatten 2026

Vad som styr skatten på ISK är vad statslåneräntan sätts till i november året innan. Den informationen har precis klubbats igenom av Riksgälden.

Statslåneräntan denna omgång blev 2,55%, men så har vi också påslaget på 1 procentenhet enligt tabellen ovan. 3,55% med andra ord.

Tar du sedan ditt genomsnittliga värde av ditt ISK under året (2025) och multiplicerar med 3,55% får du summan du ska skatta 30% på. Det här syns i din deklaration.

j

Kort exempel

Som exempel med 1 miljon på ditt ISK:

1 miljon * 3,55% * 30% = 10 650 kr

📚 Mer om begreppen

Kapitalunderlaget. Är det genomsnittliga värdet av din förmögenhet i ditt ISK + alla insättningar insättningar och överföringar av värdepapper. Kapitalunderlaget ligger som grund för den skatt du årligen betalar.

Schablonränta. Det här är statslåneräntan som fastställs i slutet av november plus en procentenhet. För 2026 gäller 2,55% plus 1 procentenhet, alltså 3,55%

Schablonintäkt. Får du genom att ta kapitalunderlaget och multiplicera det med schablonräntan. Schablonintäkten kommer förtryckt i din deklaration och kommer automatiskt att beskattas med 30%. Det blir den slutgiltiga skatten.

För enkelhetens skull brukar man ta 30% av schablonräntan direkt. 30% av dessa 3,55% blir 1,07%, det ger den faktiska ISK-skatten som många brukar snacka om.

Jag har genom åren skrivit ner hur denna utvecklats. Givetvis var den otroligt låg när vi hade ett noll-ränte-klimat men började sedan klättra upp ordentligt efter 2022 då räntan höjts.

2026 kommer du skatta 20% mer än vad du gjorde i år. Då har jag inte räknat med att grundavdraget höjs från 150 000 kr till 300 000 kr.

Vad blir det i pengar för mig?

När vi nu har alla korten på borden blir det rätt lätt att se vad du kommer skatta på nästa deklaration för ditt ISK/KF*. För egen del ser det ut såhär:

Genomsnittligt värde: 3,3 miljoner

Insättningar: 80 000 kr (förde över en del från min portfölj i Tessin under april)

Överföringar värdepapper: 0 kr

Kapitalunderlaget blir således 3 380 000 kr

Min ISK skatt

3 380 000 * 1,07% = 36 166 kr

Det börjar ändå bli lite summor att snacka om. När du investerar i ett ISK kommer det nog förr eller senare bli så att du får betala mer restskatt (kvarskatt) än vad du gjort tidigare.

Givetvis är det inte så konstigt. Viktigt är att inte göra som majoriteten av alla svenskar att se skatteåterbäringen som en typ av Triss-vinst. Det betyder enbart att du betalat för mycket skatt – pengar som i stället hade kunnat jobba för dig.

💬 *Viktig skillnad ISK och KF

Schablonskatten för ISK/KF fungerar på samma vis med samma procentuella satser samt sättet att räkna på.

Viktig skillnad är däremot att skatten på ISK kommer förtryckt på din deklaration medan beloppet kommer dras automatiskt från ditt KF, uppdelat på fyra tillfällen under kommande år. I transaktionerna för ditt KF står det Avkastningsskatt på dessa poster.

Hur stor skillnad gör de 300 000 skattefria kronorna?

Ett noga öga inser att jag glömt tagit den fina skattelättnaden vi fått från vår regering på 300k. Det här är givetvis bättre än ingenting alls. Har du 300 000 kr i kapitalunderlag skattar du inget. Det är allt över 300k som räknas.

Med dessa inräknat blir min skatt ”enbart” 32 956 kr, alltså 3 200 kr lägre. Det är ändå inte dåligt och definitivt bättre än ingenting.

En klok läsare skrev till mig att effekten på sätt och vis blir likt en droppe i havet ifall du har ett väldigt stort kapital sparat. För dessa hade det varit betydligt bättre om det extra pålägget med 1 procentenhet slopades. En vacker och fin dag kanske det blir så, vem vet.

”Hur gör man för att slå index?”. ”Hur många lyckas faktiskt slå index?”. Du har säkert mött på dessa frågor flera gånger om du varit länge på börsen. Frågorna är intressanta men kanske ännu mer intressant är varför så många faktiskt jagar den högsta möjliga avkastningen?

Att tänka mål snarare än procentuell utveckling

Under veckan har det stormat rätt kraftigt och det har skakat bland MAG7 bolagen. Tesla var som mest ner 10% under veckan. Nvidia, Amazon och Broadcom hade några tuffa dagar. Genast börjar det pratas om AI-bubblan och att den nu ska spricka.

Det i sin tur gör investerare livrädda. Du vill inte förlora pengar och man gör allt i sin makt för att maximera sin avkastning på börsen.

Är det märkligt? Egentligen inte. Vi är på börsen för att få våra surt förvärvade pengar att växa – vi undvarar tillfällig konsumtion idag för att få mer pengar i kistan längre fram. Så har det alltid varit, och så kommer det nog alltid vara.

Jag ser det också, speciellt då det här varit ett hyfsat tråkigt år för mig om man jämför med exempelvis OMXS30. Några gånger har jag fått kommentaren varför jag inte investerar i en simpel globalfond som följer ett index snarare än att plocka bolag som går skit.

Kring det här läste jag en väldigt inspirerad artikel på Morningstar om vad man på andra sidan pölen kallar för Goal-Based Investment. Det här är det även många amerikanska bloggar som skrivit om.

Jag testar på att försöka sammanfatta det som skrevs:

Ett “bra” portfölj är mer än bara avkastning

En aktieportfölj bör ses som ett redskap för att hjälpa dig att nå dina personliga mål.

Portföljen måste vara hållbar: din risknivå ska vara sådan att du klarar att stå ut med svängningar på lång sikt.

Vad är målbaserad investering (“Goal-Based Investing”)?

Det innebär att man identifierar specifika, meningsfulla mål (t.ex. pension, utbildning, bostad), prioriterar dem utifrån tidshorisont och hur viktiga de är, och regelbundet följer upp hur man ligger till.

Huvudfokus ligger på att maximera sannolikheten att uppnå målen, inte att slå ett index som S&P 500.

En sådan strategi kan motverka “avkastningsjakt” och kortsiktigt beteende, eftersom investeraren har ett tydligt mål att sikta mot.

Det är också mer motiverande: forskning visar att personer är mer engagerade när målen är personliga, realistiska och viktiga för dem.

Ett annat sätt att se på det

Tydligt är att det här är ett annat sätt att se på sina investeringar, snarare än att varje vecka gå in och kolla kursgrafen i kontrast med OMXS30 eller SIXRX. Det beteendet tror jag kan vara skadligt, speciellt då en långsiktigt portfölj kan gå bättre eller sämre än snittet vissa år.

Sedan starten på min resa har min portföljen givit en årlig genomsnittlig utveckling på 9,9%. Det är bara snäppet bättre än OMSX30GI (inklusive utdelning) under samma period. Man kan då fråga sig varför jag helt enkelt inte investerade i en billig indexfond från första början och skippade allt ”jobb” på sidan om.

Det är självklart en bra fråga.

För mig har det här med mål alltid varit viktigt, men kanske något jag var bättre på när jag startade bloggen. När jag började hade jag ett väldigt tydligt mål där jag ville se om jag med inget på kontot kunde bli miljonär via börsen.

Efteråt blev utdelningsaktier och FIRE en del av mitt mål. Sista åren har jag omvärderat det målet och i stället ser ett avslut på min investeringsresa tidigare, men där jag fortsätter jobba deltid på mitt nuvarande jobb.

Sedan kan jag inte sticka under stolen att jag ser utdelningsinvesteringar som extremt roligt och intressant. Det har jag alltid gjort. Jobbet att leta efter de bästa utdelarna har varit ett mål i sig.

Att se utdelningarna växa årligen har egentligen varit mer rogivande än att se själva portföljen växa. Nu var det ett tag sedan jag passerade 500 000 kr i totala utdelningar, från ett år där jag totalt fick 5,7 kr.

Ett hypotetiskt exempel

Låt säga att portföljen fortsätter generera samma historiska avkastning, 9,9%. Det är givetvis naivt att tänka så då extremt mycket kan påverka börsen negativt under lång tid (tänk finanskrisen). Därav är det här enbart ett teoretiskt exempel.

Jag fortsätter sedan att spara som jag gör nu, ca 8000 kr varje månad.

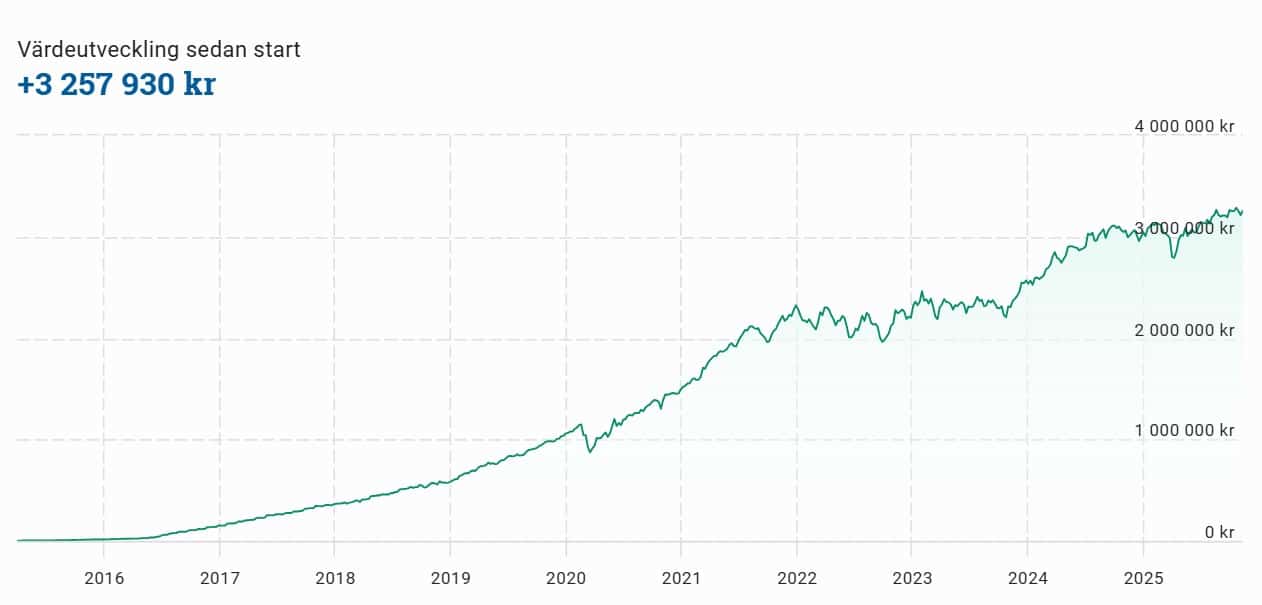

Om vi då spolar fram bandet 5 år i tiden skulle i sådana fall portföljen vara värd 6,2 miljoner kr. Det är då räknat på att jag idag har 3,5 miljoner i startkapital, inräknat Tessin och SaveLend där jag också har investeringar.

Portföljvärde om 5 år (kr)

Leker jag då med tanken att jag enligt min plan får 5,5% direktavkastning i snitt, skulle det innebära 28 500 kr varje månad. Tar jag sedan en halvtidslön utifrån min ordinarie lön så blir det ca 16 000 kr per månad.

Totalt 44 500 kr, ej inräknat den ISK/KF skatt jag varje år betalar. Det är betydligt mer än vad jag behöver för att överleva, speciellt med tanke på att jag idag har en sparkvot på 15-20% som jag inte kommer ha den dagen.

Att beloppet är större än vad jag behöver är också ett tecken på att utvecklingen av portföljen inte behöver vara så stor som jag i det här exemplet tar upp.

Därigenom kan man resonera om att målet för mig är viktigare än själva utvecklingen på portföljen. Jag behöver inte jobba för att alltid slå index.

Fler borde tänka målinriktat

Att gå ner i arbetstid behöver inte alls vara ett självklart mål. Låt säga att jag i stället hade haft ett mål där jag vill spara ihop till en grundplåt till ett hus, eller en Tesla. Eller varför inte en portfölj som kan pynta en ruggigt fin semester till mig och familjen årligen?

Då hade jag redan varit framme vid mitt mål. Att bara jaga procentuellt högre utveckling där portföljen stiger utan mål tror jag inte på. Risken är stor att du alltid vill vara med i den raket som redan lyft.

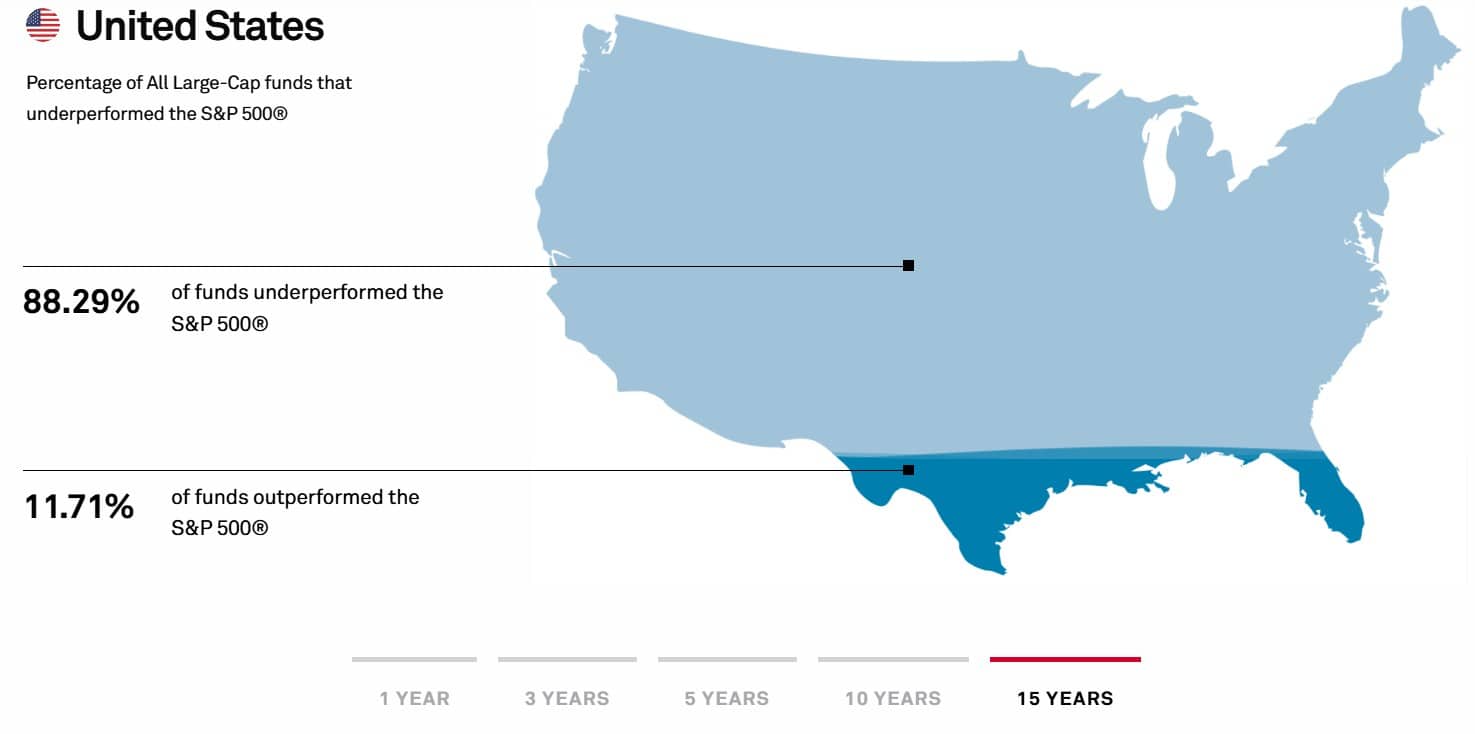

Sist tänkte jag ta upp statistik som kommer från SPIVA. Där är det tydligt att alla aktivt förvaltade fonder i USA inte lyckas överprestera S&P 500. Tvärt om har enbart 11,7% av dessa lyckats med den bedriften de senaste 15 åren.

Vissa kanske där menar att S&P 500 är ett dåligt index med tanke på att 34% av detta index utgörs av MAG7 bolaget. Men tittar vi i Europa är statistiken där ännu sämre. Där har knappt 8% av totalen lyckats slå S&P 350 Europe de senaste 10 åren.

Att jaga mål snarare än avkastning tror jag är ett sunt val för investeraren.

Investmentbolagens rapporter har sakta men säkert börjat trilla in. Även om det inte är den mest spännande läsningen så får vi färsk information kring bolagens värdering utifrån substansvärde samt får ta del av hur man investerat. När vi sedan tittar på hur analytikerna resonerar är man rätt eniga – köp inte Industrivärden. Är det dags för mig att skifta om?

Tittar vi på Industrivärdens rapport så rapporterade man ett substansvärde på 401 kr/aktie. Kursen ligger på 385, vilket innebär att du får en rabatt. Rabatten är 4,1%.

Vissa menar att rabatten är alldeles för klen i Industrivärden. Anledningen är att hela deras portfölj är noterad och att du själv kan plocka respektive innehav med lätthet. Det är inte som många andra investmentbolag där vissa delar är onoterat.

Ett argument (bland många) till att en premie uppstår i ett investmentbolag är för att du betalar lite extra för onoterade delar som bara kan ägas via inevstmentbolaget.

Å andra sidan har vi sett en premie i Industrivärden vid några tillfällen tidigare, och beträffande Industrivärden skulle jag inte rekommendera att köpa på en premie tack vare strukturen.

Mina köp i Industrivärden

Industrivärdens portfölj idag. Största delen utgörs av Volvo

Tittar vi på de tre första månaderna 2025 så ser vi att Sandvik presterat bäst (+37%) och Handelsbanken näst bäst (+21%). Sämst har det gått för Essity (-15%) och Ericsson (-10%).

När vi sedan tittar på vad Industrivärden köpt så har man faktiskt köpt dippen i Essity men man har också gått samma spår som jag själv och passat på i Volvo.

Industrivärden är inte det enda investmentbolag som slängt sig över Essity senaste året.

Få köpsugna

Det tråkiga är att få analytiker har köpråd i Industrivärden. Antal säljråd är väl inte heller stort utan majoriteten säger Behåll. Riktkursen i snitt är dessutom lägre än kursen vi sett senaste tiden.

Mest anmärkningsvärt är ändå hur många skriker Köp i Kinnevik. Här har vi optimism om något 😀

*Utifrån aktiekursen jämfört med riktkursen i snitt. Kursen är något gammal

En tung period för investmentbolagen

Blickar vi tillbaka 1 år på börsen är det faktiskt så att investmentbolagen halkat efter utvecklingen mot exempelvis OMXS30.

1 år

OMXS30

4,13%

Investmentbolag*

0,40%

*(ibindex) är ett aktieindex som har som mål att följa utvecklingen hos investmentbolagen på Stockholmsbörsens huvudlista vars substansvärde är 5.5 mdkr eller mer.

Sedan är det viktigt att komma ihåg att det här indexet tar med i stort sett alla investmentbolag och även de jag inte skulle röra i med tång.

Men det är väldigt många investmentbolag som inte alls gått bra.

Bure

Latour

Lundberg

Öresund

Investor

Spiltan

med flera

Att det är såå många investmentbolag som gått skit 1 år tillbaka i tiden var faktiskt nytt för mig :O

Kul för Kinneviks ägare är att kursen det senaste året ändå spöat OMXS30 rätt rejält.

Jag fortsätter att höststäda portföljen och i veckan har ytterligare några innehav fått smaka på säljknappen. Mycket har att göra med den långsiktiga visionen jag har där portföljen kommer stå för en del av min framtida inkomst.

Fokus länge fram kommer vara att varje enskilt innehav ska snitta ungefär 4% i direktavkastning. Sedan kommer jag ha hyfsat många innehav som har betydligt högre siffra än så, medan vissa fortsatt kan ha något lägre än 4%. Därigenom kommer det bli rätt stora förändringar då mina topp 10 innehav genererar 3,33% i snitt. Då är investmentbolagen i toppen på listan där utdelningen är under 2%.

Det här är inget som kommer ske över en natt och någon form av tidsplan har jag lustigt nog inte. I mitt huvud har jag 5 år som någon sorts tidsplan. Vid den tidpunkten har jag fortfarande några år kvar till min 50-årsdag och vid det läget blir det nog skönt att lägga i en lägre växel.

Allt bygge på resonemanget kring min Frihetsportfölj som kommer stå för en del av den mat jag ställer fram på bordet åt min familj om dagarna.

Ytterligare en gång har jag valt att skeppa iväg fler aktier i riskkapitalbolaget EQT. Det här är ett Investor-kontrollerat bolag så bara genom att äga Investor får du en fin stek EQT. Troligtvis vet inte alla Investors 600 000 aktieägare om detta.

Igår fick vi nyheten om att fem insiders sålt aktier i bolaget då ett s.k. inlåsningsavtal löpt ut. Intressant är att aktien trots den nyheten gick upp.

Under förra veckan möttes vi också av nyheten att bolagets ordförande byts ut. Det är inte vilken person som helst som lämnar utan Conni Jonsson som var med och grundade bolaget för 30 år sedan.

Marknaden blev inte jätteorolig kring nyheten märkligt nog och på en vecka är kursen upp 10%. Mr market upphör aldrig att förvåna.

Trots alla sälja jag gjort är fortsatt EQT topp 4 i portföljen. Återigen är det här inte en process som kommer gå snabbt.

Delar i Lundin Mining får också lämna.

När vi möttes av nyheten att en konkurrent fått problem i sin gruva och aktien skickades upp trodde jag faktiskt att resan skulle vara över. Men ack så fel jag hade. Aktien har sedan fortsatt upp 😀

Det finns mycket som talar för att Lundin Mining lär möta ännu större framgångar med tanke på behovet av koppar. Tyvärr är det här också en aktie som ger 0,69% i direktavkastning (ca 0,19 kr per kvartal) då man tidigare sänkte utdelningen i sin nya policy. Den kommer inte passa i min framtida portfölj.

Jag velar faktiskt lite att sälja resten jag har här och nu.

JnJ är troligtvis den säkraste utdelaren du kan äga. Det här är ett av endast två bolag som har en AAA rating från Standard & Poor. Microsoft är den andra.

Bolaget har höjt utdelningen 62 år i rad och betalt utdelning utan sänkning de senaste 109 åren.

I veckan fick vi reda på att bolaget nu döms till att betala $966 miljoner till en kvinna som drabbats av cancer. Det här är en lång och utdragen följetång och just den här kvinnans rättsfall är inte det enda. Troligtvis kommer det fler smällar.

966 miljoner är en fruktansvärd summa pengar men för Johnson & Johnsons kassaflöden innebär det inte döden direkt. Hela den här processen med barnpudret och andra talkbaserade produkter tycker jag är rätt sjuk. Tydligen verkar de ge resultat att stämma bolaget i alla fall. Det är USA trots allt. Hur kommer man ens fram till siffran $966 miljoner? 😀

JnJ har inte varit en lysande investering för mig. Nu när direktavkastningen är nere på 2,72% och då utdelningen enbart vuxit med 5,9% i snitt årligen tackar jag för mig. Då tycker jag personligen det är mycket mer intressant att äga Pfizer eller Novo Nordisk även i ett utdelningsperspektiv.

Inga problem att hitta det jag vill köpa

Jag såg nyligen att min vikt i ETF:er enbart är strax under 5%. Här skulle jag gärna vilja se 15-20% på sikt.

Det skulle även finnas plats för ytterligare en ETF och närmast tillhands har jag denna:

Sedan insåg jag efter gårdagens inlägg att det finns otroligt många fantastiska högutdelare jag inte äger. Bara inom försäkringsbranschen skulle jag lätt kunna äga 4 stabila pjäser.

Tusen tack för all input!

Hur gör jag med investmentbolagen?

Det här är den fråga jag brottas allra mest med. Hur kommer det ens vara möjligt för mig att sälja investmentbolagen? Det finns givetvis gott om bra utdelare som är intressanta, men investmentbolagen har en stor plats i mitt hjärta.

Jag vet i ärlighetens namn inte ens om det kommer vara möjligt. Dessutom tycker jag köpläget i både Latour och Svolder är fint just nu.

Hur det än ser ut kommer portföljen en dag bli allt mer inriktad mot högutdelare så den dagen, den sorgen antar jag.