Black Friday 2025 står nu och knackar på privatpersonens dörr. E-handeln och butikerna gör sig redo för att möta den otroliga rusningen som komma skall. Precis som vanligt tycker många att det finns pengar att tjäna under den här tiden på året. I år verkar det också finnas ett extra köpsug bland plånböckerna där ute.

j

När infaller Black Friday 2025?

Fredagen den 28 november

Ett ökat köpsug

Väldigt många scrollar nog runt på sidor för att försöka hitta saker att köpa.

”Ahh, den här skulle nog kunna vara bra att ha. Och vilket bra pris!”

Det beteendet hade jag nog själv tidigare om jag minns rätt. Sedan många år har jag förändrat min strategi ordentligt. Jag bojkottar inte Black Friday/Black Week helt, men har ändå tydliga regler:

Jag skriver helt enkelt ner saker som jag är sugen på att införskaffa under sommaren och fram till november. Det är inte kritiska saker som jag måste ha utan snarare saker som jag tycker vore bra att införskaffa. Ett exempel är nya hörlurar då jag är rätt less på mina gamla. Även några prylar till bilen som snart är dags att byta skrev jag ner.

När sedan Black Week kommer går jag igenom listan igen och funderar på om jag faktiskt behöver det. Några saker känner jag fortfarande ett sug att införskaffa. Jag kollar sedan upp vart dessa är billigast och handlar utifrån listan.

Med ett sådant system slipper jag den köp-hets som kan uppstå.

Varje år skriver jag något om Black Friday i god tradition. Mest lästa blev nog inlägget om Niklas som blev lurad när han köpte en pizzaugn. Är det förresten så att pizzaugnen är årets mest sålda begagna produkt? Alla skulle ha en sådan efter pandemin, men nu tycks det som att alla vill bli av med åbäket 😀

Nåväl, Demoskop har nu i uppdrag från SEB frågat allmänheten kring deras tankar om Black Friday 2025.

Hur handlar du i år jämfört med 2024?

Ungefär lika mycket: 45%

Något mer: 15%

Något mindre: 13%

Handlade inte förra året: 8%

Betydligt mindre 5%

Betydligt mer 4%

Vet ej 11%

Det går att tolka detta på lite olika vis. Förvisso är det så att fler tänkt handla Något mer kontra Något mindre i år jämfört med förra året. Samtidigt är det fler som kommer handla Betydligt mindre.

Spännande är att det enbart är 8% som inte handlade förra året, trots en ansträngd ekonomi.

Lite skrämmande är att statistiken skiljer mycket mellan åldersgrupper. I gruppen 18-24 år så är andelen som tänker handla mer än förra året närmare 40%.

Det pratas mycket om att köplusten bland konsumenterna lättat en hel del sista året. Jag tror att det kan dröja längre innan vi får se någon större effekt. Väldigt många är arbetslösa idag och det är först nästa år vi ser majoriteten av skattelättnaderna.

Sedan är det många som har bundna bolån idag så det dröjer ett tag innan sänkta boräntorna kommer kicka in hos familjerna.

Är det verkligen en indikator på förbättrad ekonomi?

En intressant fråga är hur köpbeteendet i rana siffror förändrats när privatpersonen haft mindre slantar i plånboken.

Ja, tittar vi i USA är det i alla fall solklart att försäljningen alltid ökat under Black Friday, helt oavsett de högre räntorna.

Online-försäljning Black Friday (USA)

2024: 10,8 miljarder USD

2023: 9,8 miljarder USD

2022: 9,23 miljarder USD

2021 8,92 miljarder USD

Det här är som sagt bara siffror från USA. I Sverige blir det svårare att ta fram bra statistik tyvärr.

Enligt Svea Bank (via Prisjakt) minskade faktiskt omsättningen för själva Black Friday-dagen i Sverige förra året jämfört med 2023. −5,1% om vi jämfört 2023 mot 2024. Det är ändå en del. Samtidigt kanske fler i större utsträckning väljer att handla tidigare under Black Week, vad vet jag…

I Sverige kan vi alltså se att färre valde att köpa något förra året. Om det har med den ansträngda ekonomin att göra vet jag inte, men det verkar ändå troligt.

Summa summarum är det ändå tråkigt att Black Friday och Black Week sker i samband med ny lön då köpsuget är som allra störst. Jag tror fortsatt att många väljer att scrolla vidare för att försöka hitta fynd. Sedan är frågan hur mycket av dessa prylar som sedan ligger utan att bli nämnvärt använda. Bättre är det att investera pengarna.

Redan 2020 skrev jag om att svensken har oanvända prylar för ca 30 000 kr i snitt hemma. Den siffran har nog inte minskat på 5 år skulle jag gissa.

Minns ni förresten den tid då Avanza brukade köra courtagefritt i USA under Black Friday? Det var bästa dealen någonsin 🙂

Efter fredens utspel från Donald Trump blev jag mäkta förvånad att Stockholmsbörsen tycktes ta detta med en klackspark. Nu har vi nästa puck att spela på, nämligen rapportperioden för kvartal tre. Ska vi titta på vad analytikerna säger så kommer många av mina egna bolag visa blodröda siffror.

Men såhär är det också…

”Marknaden är alltid framåtblickande”

Det är inte direkt så att analytikerna kommer med sina prognoser precis innan rapporterna släpps utan mycket information har vi redan på bordet. Marknaden kommer handla på detta och därför har vi redan sett reaktioner som bygger på vad analytikerna och den större massan tror.

Vad som däremot blir avgörande är ÖVERRASKNINGAR. Se det lite som ett barn som redan innan julafton tjuv-öppnat alla paket (ja, jag är en av de skyldiga). När sedan julafton sedan kommer behöver det inte bli mycket till reaktion förutsatt att mor eller far inte gömt undan en överraskning.

Jag är känd för att dra dåliga exempel men denna tar nog priset 😀

Låt mig säga såhär då: analytikerna är ibland dåliga på att tjuvöppna paket och deras siffror är inget skrivet i sten. Det är också det här jag tycker är spännande med en rapportperiod – nämligen att kika på kraftiga avvikelser.

Det roligaste är att se bolag som är totalt uträknade drämma till med en fint såsom enbart Ronaldinho kan prestera. Oavsett om jag äger bolaget eller inte är det svinkul att se hur dåliga trender kan brytas. Det har jag alltid tyckt.

Vad tror vi om rapportperioden?

Factset har som vanligt sin förväntansbild på hur vinsterna kommer utvecklas jämfört med samma kvartal i fjol, alltså kvartal 3 2024. Det finns både positivt och negativt bland dessa..

Främst vill jag lyfta fram Volvo där man tror Ebit kommer sjunka med hela 19,2%. Stämmer det finns det nog stor risk att marknaden tagit i lite för mycket på kursen och vi kan se en negativ reaktion. Som vanligt håller du inte Volvo för att bara äga i något år utan denna vill du äga genom många cykler.

Atlas Copco spår man ska tappa -7,8% medan Sandvik ska öka sitt Ebit med 6,6%.

Bankerna tror man kommer tappa mycket av sitt räntenetto som blir negativ effekt på sista raden. Det är väl mer eller mindre tanken som alla har.

Skogen ser ut att bli riktigt lidande också. Mitt bolag Holmen bör tappa 26,7% utifrån preliminära siffror. Sektorn tyngs av en svag efterfrågan, prispress och höga råvarukostnader.

Vinnarna ser utan tvekan ut att bli konsumentbolagen. Här är det frågan om marknaden faktiskt kan bli positivt överraskad. Exempelvis tror man att ratade Husqvarna kommer öka sitt rörelseresultat med 310% från ett riktigt dåligt jämförelsetal. Kursen är typ -30% på ett år.

Mitt bolag Bilia verkar också få bättre siffror med +25%

Axfood ser vi kunna prestera +10% men här har ju redan aktien gått ritkigt starkt under kvartalet.

Då startar rapportperioden

Faktum är att vi redan är igång. Ericsson rapporterar idag 14 oktober. 16 oktober kommer Nordea med sin rapport samt Investor och Kinnevik. Även ABB släpper på torsdagen.

På fredagen kommer rysaren Volvo med sina siffror. Jag ska i vanlig ordning försöka uppdatera så gott jag kan 🙂

Det är även roligt att lyssna på vad andra tror. Jag vet att bland annat allas vår John Skogman varit ute i Affärsvärlden och skänkt oss sina tankar.

För att sammanfatta den artikeln tror han:

ABB kommer få sig en rejäl smäll

EQT kommer lyfta (faktiskt med rätt bra argument att Conni Jonsson nog vill lämna med fanan högt)

Volvo kommer falla då den handlas till premie mot andra lastbilstillverkare i Europa.

Autoliv kommer stiga med 6%

Bankerna kommer få bra reaktioner då fler nu tagit lån/utökat tack vare lägre ränta

Det talas mycket om konsumentens återkomst just precis nu. Helt klart har vi nu haft många år där konsumenten mött sömmen i plånboken och sällanköpsvaror likt kläder kommer då bli lidande. Nu väntas många konsumentnära bolag repa sig och vi kan redan nu se tecken på det här i aktiekurserna. Frågan är om H&M är en av dessa.Är bolagets senaste rapport ett tecken på att tiden nu är inne?

Vissa köptillfällen minns du

Jag har givetvis svårt att minnas vart jag befann mig och hur jag tänkte vid varje tillfälle jag köpte aktier i ett nytt bolag. Den dagen jag köpte H&M, det minns jag som att det vore igår. Det är ett högst ointressant minne som etsat sig fast.

H&M var en av de första aktierna jag ägde och mitt första köp gjorde jag på en gräsmatta vid slottet i Uppsala. Jag tror jag lyssnade på podden PrataPengar (sedan länge nedlagd) där man intervjuade en kvinna som sa att man skulle köpa H&M nu när aktien fallit från All-Time-High.

Vad jag gjorde i Uppsala minns jag faktiskt inte, men jag kan nästan peka ut platsen där jag satt och gjorde min första transaktion i bolaget.

Jag minns även att jag kände mig rätt nöjd där och då för snart 10 år sedan, men framtiden blev något helt annat. Det skulle visa sig att det här blev ett av mina sämre bolag att äga.

H&M 2025

Att konsumenten haft det tufft är långt ifrån det enda problemet som H&M mötts av. Aktien har gått från en diamant alla ska äga till något som nästan alla vill hiva på soptippen.

När jag själv slängde H&M i soptunnan bestämde jag mig för att aldrig äga ett bolag så tätt kopplat till sällanköpsvaror. Det står jag nog fortsatt fast vid, men det kan ändå vara roligt att återkomma till H&M ibland. Speciellt nu när vindarna tycks vända.

H&M är fortsatt ett populärt bolag bland investerare och kommer på plats nummer 9 på listan över aktier med flest ägare. Strax under H&M hittar vi fastighetsbolaget SBB.

Pandemin satte först press på aktien med tanke på det brutala antalet butiker som bolaget äger. Trots att pandemin är över och butikerna öppnade så har inte totalavkastningen de senaste 5 åren varit någon solskenshistoria. Även om vi räknar med utdelningen har investeraren fått i stort sett +/- 0%

H&M:s totalavkastning senaste 5 årenBolagets omsättning från olika regioner. Norden utgör enbart 9%.

Nyligen släppte H&M sin rapport för det tredje kvartalet. Bolaget har ett brutet räkenskapsår (1 december till 30 november) och det är därför rapporten kommer tidigare än andra bolag.

Det absolut finaste i rapporten var troligtvis bruttomarginalen som blev klart bättre än väntat tack vare lyckade besparingsprogram. Sänkta kostnader bidrag också till bättre rörelseresultatet som vi såg steg med hela 40% jämfört med samma kvartal 2024.

Marknaden jublade och belönade aktien med +8%

Själva försäljningen i SEK steg också med 2%. Det låter kanske lite men du får tänka där att H&M har 4% färre butiker jämfört med förra året. Nu är det givetvis så att de butiker H&M bommat igen är de mest olönsamma – men ändå.

Valutorna spelar en stor roll i H&M och man har haft en hyfsad valutamedvind. Omsättningen ej i lokal valuta backade med 3%. Själva ”valutaparen” och hur det påverkar H&M är något som alltid förvirrat åtminstone mig.

Kostnader blir A och O

Utan tvekan verkar det som att bolaget är på helt rätt väg när det kommer till kostnader. Jobbet man lagt ner ser vi nu börjar bära frukt.

Som exempel ser vi i stort sett samma kostnader för försäljning och administration förra året som vi gjorde två år innan, alltså 2022. Då får du komma ihåg att vi haft en galet hög inflation under den tiden.

Hade vi sett kostnaderna skena tillika inflationen så hade siffran på sista raden inte blivit lika trevlig.

H&M nämner själva att man jobbat mycket med förbättringar i hur butikerna drivs samt hur man förbättrat logistiken. Att förbättra logistik kan ge fantastiska resultat. Se bara på Axfood.

Mer positivt

Det finns några andra saker som mer långsiktigt kan gynna bolaget:

Bruttomarginalen blev som sagt bättre än vad man trott. Tittar vi på rullande 12 månader så är denna historiskt hög på 53,1%. Vi får gå tillbaka till 2017 för att hitta bättre siffror

Bolaget nämner även att att man gjort förändringar i sin leverantörsprocess och på så vis kan få ut plagg till hyllorna från designstadiet mycket fortare. Man kan tänka sig att det på längre sikt bidrar till att slippa göra allt för stora inköp inför en säsong. Lagerproblemet har ständigt varit en våt filt över H&M.

Mirakulöst nog lyckades H&M under sommaren sänka sitt varulager utan att göra allt för stora prisnedsättningar. Det här är rätt unikt men kanske har det att göra med en väldigt god sommar.

Summering

2026 väntas H&M dela ut 6,9 kr/aktie. Det är lite mer än 6,8 kr man delade ut i år men självklart är det en prognos och inget annat.

Direktavkastningen blir runt 4% utifrån den prognosen.

Tittar man på caset med nya ögon behöver det inte vara fel. Utdelningen känns hyfsat säker och det finns en tanke att den fina utvecklingen kan fortsätta. Att stänga olönsamma butiker verkar vara ett vinnande koncept.

Men med allt detta sagt saknas tillväxten i H&M. Nu tycks även H&M blicka mot Latinamerika där första butiken öppnade i Brasilien under kvartalet. Många gillar tillväxtmöjligheterna i Latinamerika men H&M har samtidigt över 4000 butiker så risken är att detta blir en droppe i havet.

2025 väntas 200 butiker stänga och 80 öppna på tillväxtmarknader. Det är nog rätt väg att gå.

Jag kan bara tala för mig själv och jag är sedan länge klar i H&M. Det är faktiskt få saker som intresserar mig och det är trots allt ett svårt bolag att greppa.

Mycket hänger på väder, valutor och råvarupriser och utan tillväxt blir det här rätt ointressant.

P/E utifrån vinstestimat 2026 ligger strax över 21. Det känns inte heller särskilt billigt.

Hursomhelst är det roligt att se hur motvinden på sätt och vis tycks vända. Det tycker jag de plikttrogna investerarna är väl värda.

Digital Realty Trust är en av de REITs som jag gillat mycket allt sedan jag började köpa aktier i bolaget 2018. Precis som många andra fastighetsbolag så har även denna åkt ner i källaren, direktavkastningen ligger på 5,44%, vilket kan jämföras med deras 5-åriga snitt på 3,47%. Risken har ökat, men potentialen har också ökat.

Som vanligt har jag sett till att uppdatera min analys om bolaget och i toppen av den analysen har jag skrivit hur utsikterna ser ut nu 2023 samt vilka problem bolaget möter. Den analysen hittar du här:

Utdelningen höjdes inte nu inför utbetalningen i mars. Det brukar annars vara vanligt att DLR höjer i början av året. Ännu finns det tid för bolaget att höja innan man tappar sin streak på 18 år med höjd utdelning.

Tillväxten har avtagit en del då många hyresgäster är återhållsamma med att investera ytterligare. Ett exempel är Amazon som saktar ner sina molntjänster.

Skuldsättningen i bolaget har vuxit en del och det är troligtvis här oron tilltar och varför aktien är ner så mycket.

Fortfarande håller DLR en rätt låg utdelningsandel jämfört med många andra REITs (ska helst vara under 90%) som de kommande 12 månaderna väntas landa på 78%.

I runda slängar har DLR gått från att vara ett mycket säkert utdelningsbolag till ett något mindre säkert utdelningsbolag, men där jag just nu inte ser en allt för stor sannolikhet till minskad utdelning.

För tillfället har jag 18k redo att investera i min KF och jag tror säkert det kommer bli köp här imorgon när börsen i USA öppnar.

Sommaren innebär en tid då jag och många andra kopplar bort det som annars hör till det vardagliga. Nu tar bloggen en veckas välbehövlig semester men det kommer ändå finnas lite läsvärt här kommande vecka som jag förberett. Det blir någon intressant fråga från läsare och lite annat smått och gott helt enkelt 🙂

Su har nog märkt att bloggen varit sparlågan ett tag. Dålig svarsfrekvens från mig men som tur är har jag många duktiga läsare som kan svara på varandras funderingar 😇😍

För egen del blir det ingen utlandstripp i år. Annars brukar vi alltid resa utomlands minst en gång varje år men med tanke på Corona och rätt stora övriga utgifter så har vi valt att bara ta en tripp inom Sveriges sydligaste delar.

Så nu är det väl bara att se till att vår skrutt-bil (men ack så billiga!) är i OK skick och sedan packa med hundskål och kök som vi hade med oss senast 2017 för billigare mat. (Obs: vi har ingen hund)

Fru KTM fick äta ur hundskålen i stället för en-gångs prylar. Det tycker jag passar bra! Skålen kostade 5 kr på Dollar Store och kan diskas oändligt med gånger.

Skämt å sido är jag inte alls lika extrem som jag var på den tiden och det blir nog att äta ute större delen av tiden.

På tal om semester så skrev jag 2018 ett inlägg om att mina utdelningar täckte upp vår fantastiska utlandsresa:

Vi bokade en sista-minuten-resa som totalt kostade –13.000 kr. Då ingår flyg, boende, transfer samt helpension.

Där och då var mina utdelningar faktiskt kring den summan men med dagens utdelningsprognos skulle jag kunna göra en sådan resa 4 gånger om och ändå ha lite utdelningspengar över att återinvestera. Att tänka i termer om vad utdelningarna kan ge är nog bland den största motivationen för mig som utdelningsinvesterare.

Vill du ha lite egen inspiration kan du kika in detta inlägg. Tänk på att det där med bröllopet inte stämmer till 5 öre. Det blev bra mycket dyrare än vår tidiga budget 😀 Men det blev också en helt underbar dag!

Det är rätt intressant att Postkodlotteriet fortsätter att ringa mig. Man skulle kunna tänka sig att de vid det här laget insett att det inte finns något guld att utvinna hemma hos mig men så verkar inte vara fallet.

Postkodlotteriet ger aldrig upp

I början när Postkodlotteriet ringde så var jag mest nekande och sa direkt att jag inte var intresserad, alternativt att jag lade på luren direkt. När de sedan fortsatte så bytte jag strategi en aning med förhoppningen att de någon gång ska lära sig.

Det jag nu börjat med är att jag lugnt och metodiskt lyssnar på det säljaren har att erbjuda. Oftast är det samma svaga punkt man spelar på:

”Många i ditt område har redan vunnit. Du vill väl inte gå miste om vinst nästa gång din granne vinner?”

När väl den muntliga bekräftelsen ska gås igenom så säger jag rakt upp och ner att jag haft ett enormt spelberoende som jag nu tack och lov blivit av med.

Här skulle man kunna tänka sig att samtalet slutar men så har det hitintills aldrig varit. I stället ser säljaren på andra sidan en möjlighet varpå flera argument följer till varför Postkodlotteriet skiljer sig mot många andra spel om pengar.

Det slutar alltid med att jag säger att jag ska ta det här vidare varpå jag sedan lägger på luren.

Att sälja till folk som har spelberoende är rätt galet enligt mig. Det är ett tecken på att vår reglering kring spel i Sverige kanske inte funkar så bra som många tror. När det dessutom sker flera gånger i rad är det ännu värre.

Postkodlotteriet skyr jag likt pesten och kan jag göra något för att ämnet ”sälja till spelberoende” ska tas vidare inom bolaget så gör jag gärna det

Det är synd om säljaren på andra sidan

Jag vill här antyda att jag aldrig är otrevlig mot säljarna som ringde.

Under de år som jag själv jobbade som säljare kunde jag spara in tusentals kronor till företagare över hela Sverige. Oftast kunde en enskild firma ha telefonräkningar på 2000-3000 kr som jag då sänkte till 500-lappen varje månad.

Och nej, jag tycker inte synd om säljarna på andra sidan som blivit så hårt piskade kring prestation att de med sitt samvete kan vilja sälja till någon som varit spelberoende.

Extra kring spelande

Spela ska man göra för att man tycker det är ett litet roligt och spännande avbrott men inte för att bli rik eller komma undan ekonomiska problem. Gillar själv den här nya videon som visar hur otroligt blåsta vi blir som köper lotter:

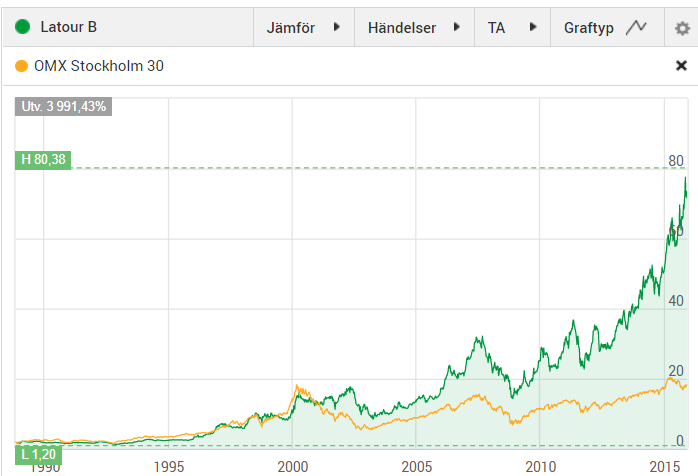

Jag tror helt ärligt att kursgrafer kan vara rätt missvisande. Kanske inte lika missvisande som när du tror att en aktie vars pris är 900 kr är dyr en dyr aktie, men nästan. Ta bara en titt på grafen ovan som visar Latours historiska utveckling. Blir du motiverad att köpa nu?

Obs! När du funderar på om ett investmentbolag är dyrt eller billigt borde du snarare kika på nuvarande rabatt/premie. Lär dig mer om detta här.

Kikar du på grafen i bilden nedan så tänker nog många att det inte är läge att köpa idag.

Men låt oss göra en liten förstoring på området nedan fram till 2002. Det är den blårutan

Här är det lite samma fenomen och det uppstår en typ av illusion. I den blå rutan ovanför så såg det ut som att aktieutvecklingen under den perioden varit minimal. När vi däremot kikar på just det bestämda intervallet så känns kursuppgången väldigt stor. Kanske blev investerare 2002 även avskräckt då de på den tiden kikade på grafen?

Vi kör ytterligare ett exempel. Den röda rutan visar en tidsperiod där aktien ser ut att utvecklats väldigt dåligt:

Frågan vi bör ställa oss är: Hur kommer grafen i Latour se ut om 10-15 år? Kommer fortfarande den senaste periodens raketresa uppåt se lika farlig ut?

Värt att notera är att Latour även gjort en hel del aktiesplittar under åren som gått. I en split 2:1 blir 1 aktie 2 nya och följden blir att kursen per aktie halveras. Senast Latour gjorde split var 2014 där vi såg en 4:1 samt 2007 där vi såg 3:1.

Egentligen vet jag inte vart jag vill komma med detta. Jag har i alla fall slutat stirra på kursgrafer som sådana i allt för stor utsträckning. I stället kikar jag på vad aktierna givit för genomsnittlig årlig avkastning inklusive utdelning.

Ta gärna en titt på Latour som utdelningsbolag också

I det här inlägget tänkte jag dela med mig av Danske Banks scenarion kring vilka bolag som kan komma att dela ut en rejäl slant nästa år. Det är en analys gjord som baseras på bolagens balansräkning och vad bolagen själva kommunicerat. Självklart finns det mycket osäkerhet i detta som i allt annat.

Bolagen med utdelningspotential

Här har vi en lista som består av bäst scenario kontra ett basscenario utifrån analytikernas prognos. Vi ser t.ex. att bästa scenariot för H&M är 8 kr per aktie medan basscenariot är 0 kr (det blir då en oändlig utdelningshöjning).

”Det är en bedömning utifrån balansräkningar och vad bolagen själva kommunicerar. Banker som generellt delar ut mycket pengar hamnar till exempel högt i listan. Vår bankanalytiker tror att bankerna kommer att dela ut i stort sett hela årets inställda utdelning som extra utdelning nästa år.”, meddelar Molly Guggenheimer hos Danske Bank.

Jag själv kan väl tycka att det känns rätt orimligt att H&M ska dela ut 8 kr/aktie, men underligare saker har väl hänt. Visst har bolaget en stark balansräkning, men vinsten beräknas enbart bli ett par kronor för 2020. Desto mer troligt tror jag att det bästa scenariot för bankerna är.

Att Axfood ska dela ut hela 10 kr per aktie då årets utdelning landade på 7,25 kr. Ja det låter rätt orimligt men samtidigt har Axfood haft ett fint 2020.

Klart är i alla fall att jag har enormt mycket större förväntningar på utbildningsåret 2021 än vad jag haft i år.