Bortsett från pandemiåret 2020 så har AB Volvo levererat extrautdelningar varje år allt sedan 2019. Dessa extrautdelningar har alltid varit åtminstone lika stora som den ordinarie utdelningen, och sista åren till och med större. Det hörs nu röster kring att Volvos magnifika utdelningståg är över för denna gång – att tåget nu efter många år nått sin slutdestination.

Allt fler blankare

Att blanka aktier är en trollkonst som jag aldrig experimenterat med. Att ”köpa” i hopp om att en aktie ska gå ner och inte upp känns bara fel. Dessutom finns det enligt mig många nackdelar.

Vad vi nu kunnat se i fallet Volvo är att blankningen ökat mer än på väldigt lång tid. Under senaste månaden har värdet på de blankade aktierna ökat med 90% och nu är 1,43% av aktierna blankade. Räknat i procentenheter har blankningen stigit med 0,63. Det är rätt mycket för Volvo som varit snålt blankat historiskt.

För den här typen av investerare har det inte varit en god affär hitintills då aktien sista månaden är upp 10%.

Visst, blankningen på 1,43% är långt ifrån Nibes 5,83%, SKFs 5,43% och H&Ms 4,64%; men det är ändå anmärkningsvärd ökning kan jag tycka. Minst blankat bland OMXS30 bolagen är ABB med 0,11% följt av Investor på 0,29%

Det är lite oklart vad Volvo rullar in mot för nya tider just nu. I senaste kvartalet tyngdes lastbilsjättens resultat av stora valutaeffekter samt att orderingången var lägre än väntat. Å andra sidan kunde vi läsa om hur Volvo behöll sina utsikter för helåret 2025. Tittar vi på konkurrenterna Traton och tyska Dailmer slopade dessa sin prognos i samband med rapporten.

Vad tror man om Volvos utdelning 2026?

I våras gjorde Volvo det igen. För femte året i rad klubbade styrelsen igenom den största svenska utdelningen. Närmare 38 miljarder kr delades ut till ägarna. Året innan var summan 36,6 miljarder.

Från millennieskiftet år 2000 så är det i huvudsak tre bolag som krigat sinsemellan med att ge ut den största utdelningen i kronor räknat. Nordea, Telia, H&M och så Volvo. Det här är alltså den totala penga-säcken jag pratar om, och har inget att göra med kr/aktie eller direktavkastning.

För mig är det enastående hur Volvo kunnat bjuda på en så fet direktavkastning i kombination med hur fint utdelningen höjts sedan 2018. Det hör verkligen inte till vanligheten.

Vad jag märkt är att det nu börjar höras röster om att utdelningen i Volvo Inte kommer bli lika spektakulär nästa år. Volvos utdelning 2026 kan vara i fara.

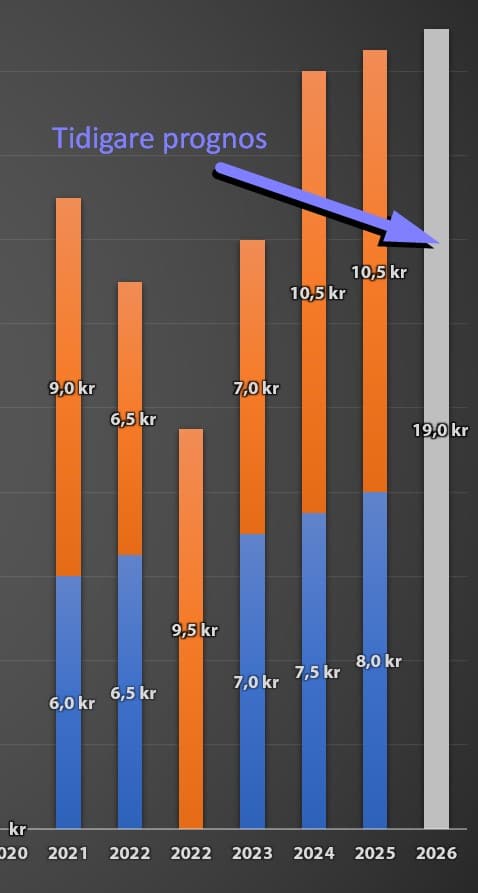

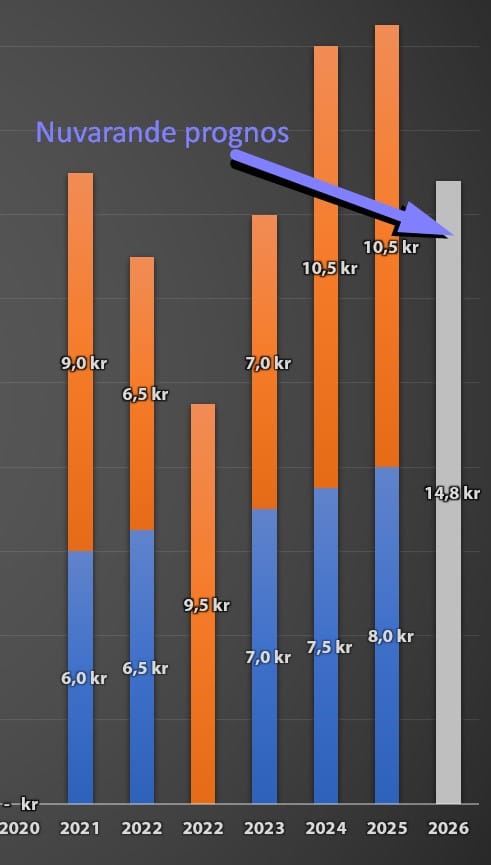

Tidigare prognos som togs i början av 2025 visade på ett nytt utdelningsrekord med 19 kr/aktie, alltså 50 öre mer än föregående år.

Förväntansbilden har sedan dess justerats kraftigt. Volvo har påverkats stort av tullar, tilltagande investeringar samt negativ valutaeffekt. Allt detta har satt käppar i hjulet för vad Volvo kan dela ut nästa år.

I juli gick Bank of America ut med en analysuppdatering där man skissar på 13,5 kr/aktie som ska delas ut 2026. Analyshuset Citi är lite mer positiva och säger 14,5 kr.

Väver vi samman analytikernas förväntan och räknar ut ett snitt landar vi på 14,8kr/aktie för räkenskapsåret 2025. Nästan 4 kr lägre än årets utdelning med andra ord.

Här vill jag också nämna att det finns några som är positiva, och tror att utdelningen till och med kan höjas något från tidigare. Vi har alltså två olika läger här.

Jag själv tänker att Volvo gick in med en nettokassa på 85,7 miljarder i industrirörelsen när året startade. Av dessa har man då delat ut 37 miljarder, men det är ändå gott att ta av fortfarande. Hur investeringarna i USA slår på kassan har jag ännu ingen aning om.

Även om vi räknar med det låga 14,8 i utdelning för 2026 så handlas Volvo till strax över 5% direktavkastning utifrån dagens kurs. Det är inte fy skam med tanke på att Volvo mest troligt kommer vara en fin investering utöver utdelningen kommande åren.

Söker du andra tips på hög utdelning kan du kika in min utdelningskalender för våra preferens- och D-aktier

Vilka nordiska aktier erbjuder idag den högsta direktavkastningen? Med Norden inkluderar jag då Sverige, Norge, Danmark och Finland som alla har välkända bolag i sin egna klass. Resultatet över aktierna med högst utdelning kanske förvånar vissa, men är välkänt för många andra.

Högst direktavkastning i Norden

Här är då en lista som jag skapat och inkluderar de 15 aktier med högst direktavkastning i våra nordiska länder.

Märk väl att det här är utdelningen utifrån vad analytikerna tror om nästa år (källa: Factset), alltså det respektive bolag kommer dela ut 2026. Därför kommer direktavkastningen skilja sig om du exempelvis jämför med Avanza då de visar en bakåtblickande direktavkastning

Förvånad över att det enbart är Norska bolag finns med i listan? Troligtvis inte.

Norge är vida känt för sina klassiska oljebolag och fraktbolag (shipping) som under lång tid erbjudit volatil men också väldigt hög utdelning. Grejen är den att många utländska investerare börjat få upp ögonen för Norge där stor utdelning sker i relation till aktiekursen.

Inte alla, men åtminstone några av dessa, har ändå under lång tid kunnat upprätthålla ett högt snitt på deras utdelningar. Min tanke framöver är att jämföra alla för att se vilka som är mest intressanta att investera i.

Själv äger jag inget shippingbolag men har skrivit om 2020 Bulkers samt Autoliners tidigare.

Det kommer nog en dag då jag plockar in 1 eller 2 av dessa i min frihetsportfölj för att höja utdelningen lite mer. Då ligger 2020 Bulkers närmast tillhands.

När folk och fä visar upp sina utdelningsportföljer ser jag allt som oftast åtminstone något norskt oljebolag eller shippingbolag inkluderas. Söker man hög utdelning och ingenting annat är det ingen dum idé. Vill man ha högre totalavkastning finns det bättre alternativ.

Utanför Norge

Första aktien utanför Norge är TORM A som väntas erbjuda en direktavkastning på 10,6% när utdelningen nästa år troligtvis sänks. Det här är faktiskt ett danskt bolag inom sjöfrakt.

Första svenska innehavet hittar vi ytterligare några steg längre ner utanför topp 15. Här har vi Handelsbanken som nästa år väntas dela ut 12,29 kr/aktie.

Svenska aktie nummer två som väntas dela ut mest nästa år är TietoEvry. Detta mjukvaru- och konsultbolag delade ut 1,5 EUR i år men väntas dela ut 1,41 EUR nästa år. Det ger en direktavkastning norr om 9%.

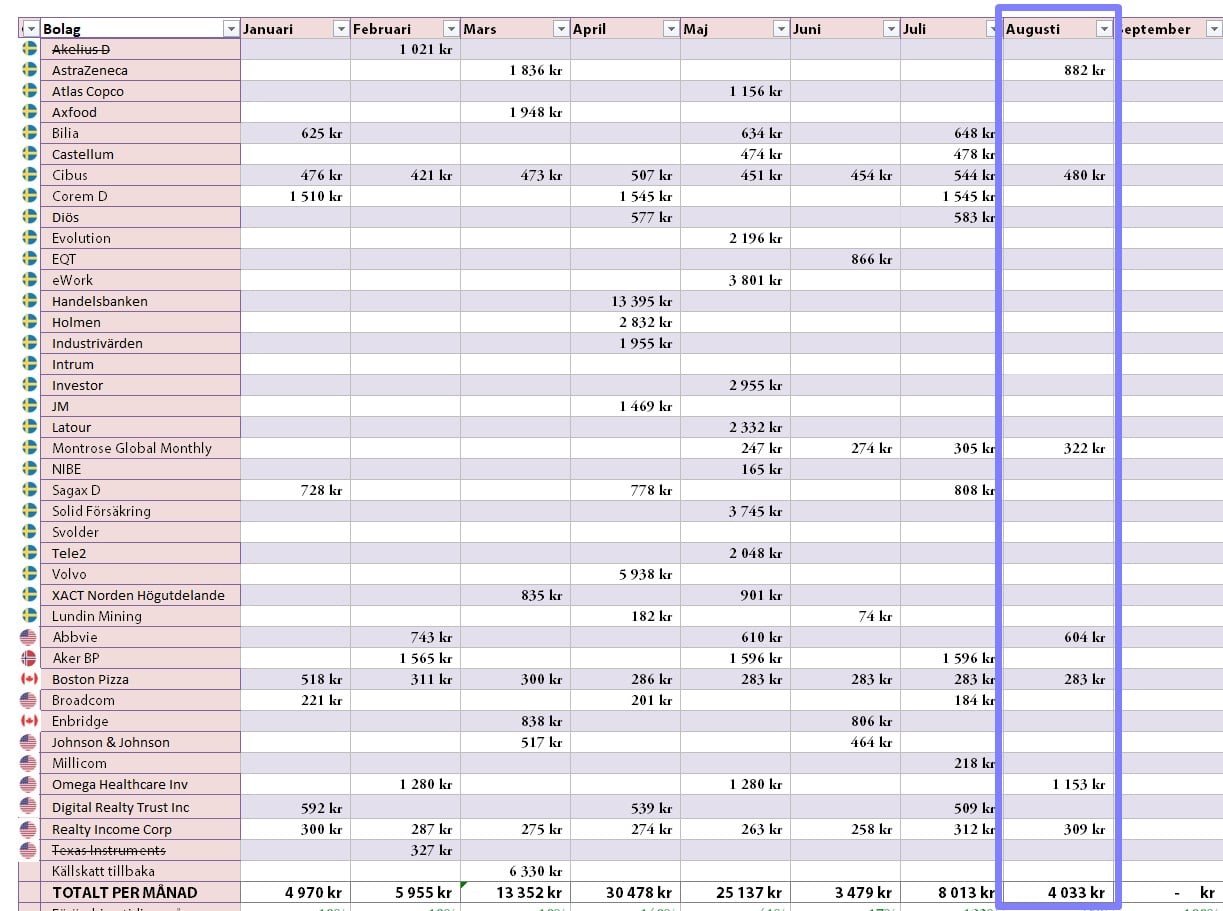

Att kalla augusti för en utdelningsfrekvent månad är en lögn, i alla fall som min egna portfölj är utformad. Några tusenlappar blir det i alla fall och som vanligt gäller ”många bäckar små” när det kommer till hur investeringar växer över tid. Sedan har jag funderat en del på att ta in ytterligare en månadsutdelare i portföljen.

När jag räknar samman alla utdelningar som är på väg in i augusti landar summan på 4000 kr, ganska exakt vad portföljen levererade förra året. Anledningen att summan inte är högre är för att Akelius D fortfarande fanns i min portfölj förra året och delade ut i augusti. Svårare än så är det inte.

Både månadsutdelaren Cibus och Montrose Monthly har å andra sidan fått större vikt i portföljen, något som väger upp summan lite i alla fall 🙂 På tal om det känner jag att jag för tillfället är rätt färdiginvesterad i Cibus, men Montrose kommer bli mycket större kommande år då jag ökar varje månad.

Vad finns det annars att välja bland?

Söker du utdelning under sommarens sista månad finns det tyvärr inte så mycket att välja bland här i Sverige. Här är de aktier som har x-dag under augusti:

Ett bolag som ni ser i listan ovan och som jag vet många av er äger är Tingsvalvet Fastighets PREF. Det här behöver inte vara ett dåligt val, och faktum är att jag själv funderat lite på att ta in bolaget nu efter det att Akelius D lämnat.

Varför jag tvekar något är nog mest för att jag inte vill öka min exponering mot fastigheter ännu mer. Det går givetvis alltid att sälja något av mina nuvarande fastighetsbolag för att ta in denna.

Tingsvalvet PREF delar ut månatligen och är ett före detta konsultdrivet enfastighetsbolag. Jag själv har varit rädd för den här typen av bolag ända sedan jag investerade i Saltängen Property med ett allt för tråkigt slut. Ett bolag som endast äger en fastighet kommer också med diverse risker.

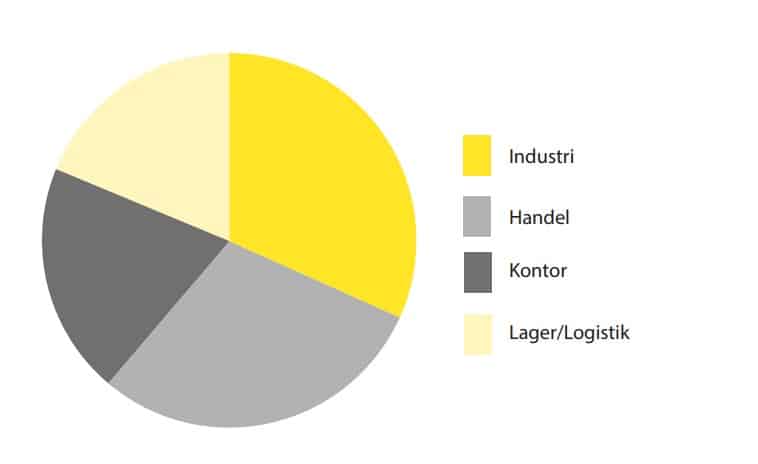

Men den tiden för Tingsvalvet är förbi då man bytte inriktning 2022. Idag är strategin i stället att förvärva och förvalta fastigheter i regionstäder runt Mellansverige. Det hela började med ett förvärv av bolaget RetailFast där man köpte 14 kommersiella fastigheter.

Tingsvalvet har stor andel Industri och Handel i sin fastighetsportfölj

Positivt är att hyrorna i de flesta fall är inflationsindexerade – går inflationen upp går också hyrorna upp i snabb takt. Man är dessutom en så kallad ”triple-net” typ och låter drift- och underhållskostnader betalas av de som hyr fastigheten. Rätt likt Realty Income med andra ord.

Hyrestiden i snitt för de som hyr är just nu 6,06 år. Med andra ord relativt långa.

Handel skrämmer säkert många men här rör det sig snarare om ”big box”-fastigheter med stabila hyresgäster där Dollarstore är ett exempel. Bolag med stor vikt i gallerior har jag aldrig riktigt gillat med tanke på vakansrisken.

Nu har kursen stigit en hel del på senaste tiden men det har också att göra med att räntorna sjunkit. Direktavkastningen är strax över 6%. Antalet ägare har ökat kraftigt, troligtvis för att många är sugna på att inkludera månadsutdelare i portföljen.

En annan tanke jag haft är att sälja Boston Pizza (också månadsutdelare) då vi i Sverige inte längre kan köpa aktier här. Tingsvalvet skulle kunna bli en värdig ersättare.

När svenska bankerna var klara med sina rapporter för senaste kvartalet så lovade jag att gå igenom prognosen för bankernas utdelning 2026. Så, här är den. Vad kan våra svenska banker tänkas dela ut år 2026, och handlas bankerna fortfarande till en attraktiv direktavkastning utifrån den prognosen? Finns det något syfte att fortsätta äga?

{

”Låna inte pengar av banken. Äg den i stället”

Vissa äger en bank i portföljen, andra äger flera och somliga äger ingen alls. Alla är vi olika. En gång i tiden ägde jag faktiskt både Handelsbanken, SEB och Swedbank i min portfölj men bestämde mig sedan för att banta ner och fokusera på endast Handelsbanken.

Hur mår bankerna nu?

Vad kan vi då säga om bankernas halvårsrapporter? Ja, precis som väntat fortsätter bankernas vinster minska i årstakt nu när räntorna rört sig neråt. Det var troligtvis inget som kom likt en tsunami. Å andra sidan blev kreditförlusterna bättre än väntat och samtliga banker har idag mer kapital än vad myndigheterna kräver. Därmed är man rustad väl för en sämre tid.

Kreditförlusterna var däremot det enda riktigt positiva i Handelsbankens rapport. Analytikerna hade trott på nya avsättningar runt 147 miljoner kr till kreditförluster, men i stället återfördes 219 miljoner kr från tidigare reserveringar. Det var positiv läsning, men också det enda positiva som sagt.

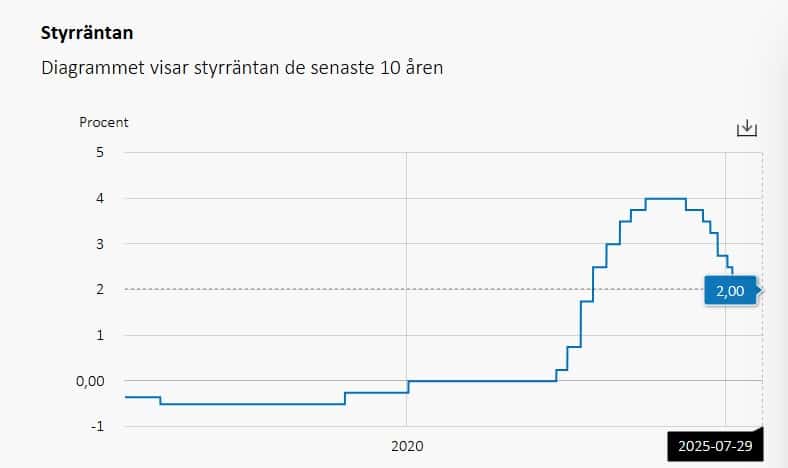

Självklart är det inte konstigt att nyckeltal som exempelvis räntenetto och vinst före skatt går ner med tanke på räntan. Under första halvåret 2024 låg svenska styrräntan på hela 4% medan den sjönk till 3,75% under andra halvan. Räntan fortsatte sedan neråt under 2025. Banker som gynnas av högre ränta hade därmed svåra jämförelsetal från kvartal två 2024.

Frågar du mig tycker jag att alla bankernas rapporter förutom Handelsbanken var bättre än tippat. Ändå föll bankaktierna i snitt med 3,1%, vilket är sämsta utvecklingen sedan 2024. Här blir det dock aningen skevt att dra ett snitt på enbart fyra banker då utvecklingen för Handelsbanken drog ner snittet rejält (-9% under rapportdagen).

Jag passade faktiskt på att köpa mer i Handelsbanken just under den dagen. Men då är det här en aktie jag alltid kommer att äga.

Följ mig gärna på sociala medier. Ett gratis sätt att stötta bloggen 🙂

Bankerna har varit en kassako nu under många år och flera av er som ägt har säkert varit nöjda med både utdelning samt totalavkastning. I många fall har direktavkastningen varit +10%.

Nu har det bara gått ett halvår av 2025 och som du vet är det vinsten från 2025 som delas ut 2026. Vi har alltså två kvartalsrapporter kvar och självklart kan mycket hända under den tiden, även om det sällan rör sig dramatiskt för bankerna. Tittar vi på analytikernas förväntningar så kommer samtliga banker sänka sin utdelning nästa år. Återigen – av uppenbara skäl.

Sänkningarna tycks dock inte bli lika dramatiska som många kan tro enligt tabellen nedan som jag knåpat ihop:

* Beloppen inom parentes är vad banken delade ut förra året ** Nordea- Omvandlat till SEK med kursen 11,22

Utifrån tabellen kan vi alltså se att Handelsbanken tros hålla högst direktavkastning även framöver utifrån rådande kurs. Värt att nämna är att det gäller om du handlar Handelsbanken A och inte B. Just nu råder det en galet stor skillnad i kurs som jag tidigare spekulerade kring. Själv förstår jag inte hur vissa fortfarande håller kvar Handelsbanken B. Det måste helt enkelt bara vara personer som sedan länge låter sina aktier ligga kvar och kanske saknar intress.

Direktavkastningen är inte allt. Både Nordea och SEB har nuvarande återköpsprogram som på ett sätt kan räknas med i det aktieägarna får tillbaka. Som jag förklarade tidigare i veckan brukar summan av direktavkastning och återköp kallas för cash yield

Planerat återköp

Nordea

2,3%

SEB

2,9%

Handelsbanken

0%

Swedbank

0%

Väver vi samman dessa slutar Nordea på en cash yield om 10,1% och SEB på 9,1%. Sammantaget kommer bankerna fortsätta dela ut mycket till aktieägarna även nästa år om den här profetian blir verklighet.

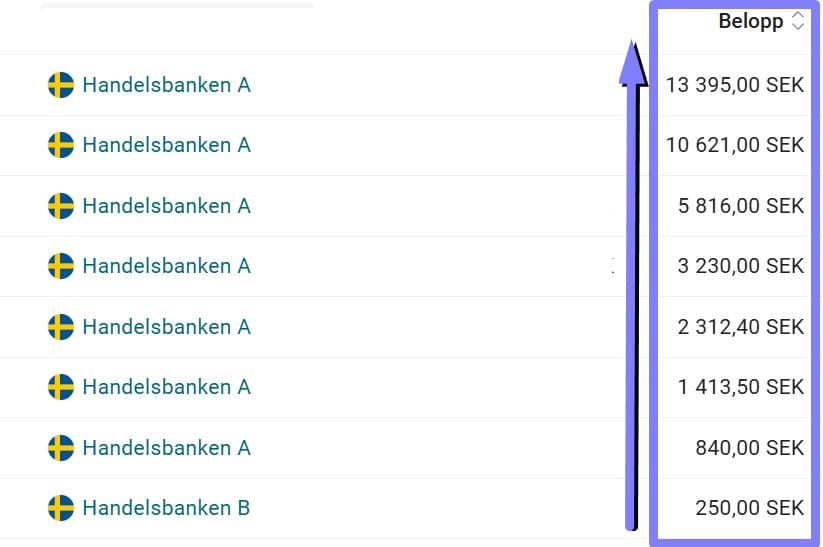

Utdelningarna från Handelsbanken har stigit allt eftersom åren gått. Den första utdelningen landade på 250 kr. Det här var också enda gången jag ägde Handelsbanken B som där och då faktiskt stod i lägre kurs jämfört mot A. I år inkasserade jag över 13 000 kr enbart från mitt innehav i Handelsbanken. Det har gått fort…

Summering

Mycket kanske tyder på att den bästa resan för bankerna är över. Vi får inte glömma att bankerna har en bra grund att stå på och våra svenska banker kommer sannolikt inte få problem även om räntan nu är halverad från tidigare.

Direktavkastningarna för samtliga är attraktiva och jag kan tycka att det finns god anledning att åtminstone ha lite bank i din utdelningsportfölj. På sätt och vis funderar jag varför man ens vill äga preferensaktier med tanke på vad bankerna nu erbjuder.

Lägre räntor ger däremot bränsle till att många vill ge sig in med ökat bolån igen och där är Swedbank och Handelsbanken störst. Lägre räntor är alltså inte bara negativt.

Från att vara en sektor som slumrat har nu många telekombolag börjat leverera positiv utveckling bättre än på väldigt länge. Det gäller framförallt Tele2 där vissa nu till och med spår extrautdelning ifall vindarna håller i sig.

Vi ser ett nytt Tele2

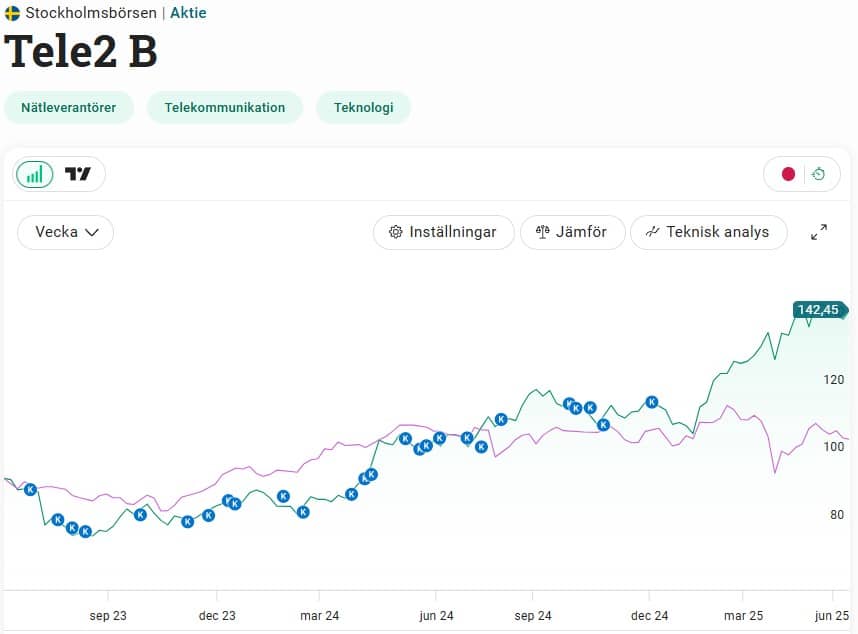

När Tele2s halvårsrapport kom förra veckan belönade aktiemarknaden den väl med +7,7%, trots att kursen gått riktigt bra även innan rapportdagen. Egentligen var det inte förvånande, för rapporten var starkare än många trott.

Deras s.k. ebitdaal steg med 14,8% enbart organiskt och gjorde så att många analytiker tappade hakan. Tele2 anser att underliggande ebitdaal är ett relevant nyckeltal för att presentera lönsamheten eftersom det inkluderar kostnaderna för leasade tillgångar (avskrivningar och räntor).

En orsak till det fina resultatet är jobbet med kostnader där Tele2 lyckats oerhört bra. Det gör också att bolagets skuldsättning i förhållande till resultatet minskar, från 2,4 gånger ner till 2,2. Det innebär att det skulle ta 2,2 år för Tele2 att beta av hela skulden om man använde allt ebitdaal resultat.

Värt att nämna är att Tele är ett starkt kassagenererande bolag där utdelning är en central del i strategin. De senaste 10 åren har man pyntet 91 kr/aktie genom utdelning. Av dessa är 56 kr via ordinarie utdelning

I sista rapporten förra året såg det annorlunda ut. Där ökade man nettoskulden till 26,2 miljarder kr då utdelningen trampade över kassaflödet. Det var också en anledning till att den ordinarie utdelningen sänktes.

På längre sikt ska den ordinarie utdelningen motsvara minst 80% av det fria kassaflödet.

Idag är det nya ljud i skällan och första halvåret har Tele2 med sin nya huvudägare levererat ruggigt bra. Visst är det sant att Telekom överlag gått bra, men Tele2 är en kategori i sig. Uppgången har gjort att Tele2 faktiskt levererat bättre än OMXS30GI de senaste 3 åren.

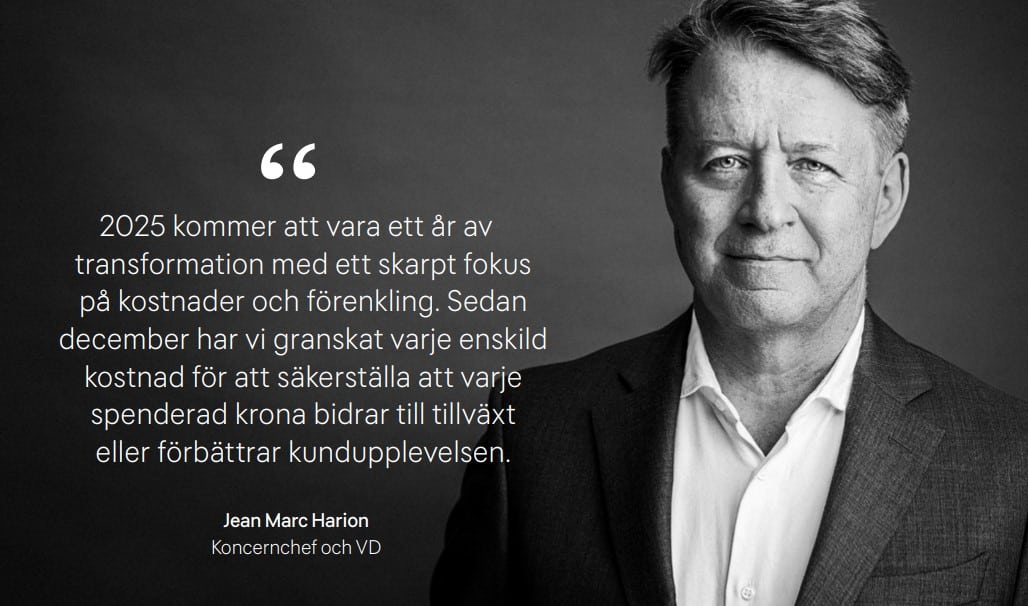

Det var i slutet av förra året som Tele2s styrelse utsåg Jean Marc Harion till VD och koncernhef. Han har 25 års erfarenhet i sektorn och kommer ha en betydande roll i den transformation som Tele2 just nu gör. Mitt initiala intryck av Jean Marc är väldigt gott.

Till följd av det goda resultatet under Q2 samt utsikterna framöver gjorde att analytikerna började skruva upp sina estimat och vända sig mer positiva. Bland annat har Kepler Cheuvreux höjt riktkursen från 150 kr (där kursen står nu) till 170 kr. Anledningen är potentialen till växande kassaflöde ända fram till 2027.

Just nu säger 10 analytiker KÖP, tio säger BEHÅLL och enbart tre säger SÄLJ.

Både Kepler och SEB ser potential till en extrautdelning framöver. Då Tele2 är flitiga med att vilja dela ut majoriteten av sitt kassaflöde så skulle det inte förvåna mig.

”Vi ser stora extrautdelningar under 2026 och 2027 i takt med att skuldsättningsgraden sjunker”, skriver SEB.

Bolagets nya VD fick frågan om han anser att bolaget bör dela ut mer till aktieägarna. Hans svar var både optimistiskt men också återhållsamt:

”Hur vi ska använda pengarna kan jag inte svara på innan året är slut. Vi håller fortfarande på att transformeras, och har mer arbeta att utföra. Vi har investeringar att göra.”

Tele2 är ett av mina större innehav och fortsätter utvecklingen såhär kommer innehavet bli topp 10 inom snar framtid. Jag ser heller ingen nackdel i att köpa mer här och nu. Det känns som att bolaget har kommit in helt på rätt bana och då är det onödigt att sälja.

Hej på dig investerare! Nu har vi lämnat första halvan av 2025 och utdelningarna har duggat tätt under årets mest intensiva utdelningsmånader. Nu har det blivit dags att se om portföljen har vad som krävs för att bräcka det utdelningsmål jag satte upp i början av året.

Ökat min motivation

2024 och 2025 har varit två år då motivationen höjts avsevärt när det kommer till byggandet av min utdelningsportfölj. Under åren har jag skjutit in ungefär hälften så mycket nysparande utifrån mitt snitt tidigare år. En rejält sänkt sparkvot med andra ord.

Samtidigt har portföljen fyllts upp med tusenlappar efter tusenlappar och som jag nämnt tidigare är det egentligen först 2024 och 2025 som jag på allvar känt av hur mycket extra som gått att investera. Tidigare har det mest varit summor som dränkts bland mitt nysparande.

Bara under april och maj kom det in 55 000 kr, redo att återinvesteras. Jag har försökt att sprida min insikt till er alla, i hopp om att det även ska ge nya på börsen motivation att fortsätta – att inte sluta tack vare en korrektion på börsen vid start. Tyvärr är det många som slutar när man ser pengarna minska.

I början av året satte jag upp 130 000 kr som mål för mina totala utdelningar. Det baserades på min egna gissning kring bolagens utdelningsförslag i år samt hur mycket extra aktier jag kommer kunna skjuta in fram till dess att utdelningarna avskiljs.

När jag började spara mot en miljon kronor, inte fasen tänkte jag på att en portfölj skulle kunna ge mig 25.000-30.000 kr vissa månader. Hade jag vetat det precis när jag startat hade jag nog varit ännu mer motiverad.

Prognosen för 2025

När jag går igenom andra halvlek av 2025 ser jag att den slutgiltiga summan troligtvis kommer landa på 125 700 kr

Den blå markeringen runt om juli – december är kommande utdelningar och i mångt och mycket enbart estimat. Den faktiska siffran bör däremot inte skilja särskilt mycket från verkligheten.

Prognos utdelningar 2025

Lite av en besvikelse

Självfallet är det här lite av en besvikelse att utfallet ser ut att landa 5 000 kr under målbilden. Det här är nog första gången sedan pandemin jag ser ut att bomma målet. Sedan kan man fråga sig hur relevant det egentligen är att sätta ett utdelningsmål. Med handen på hjärtat gör jag det enbart för nöjets och motivationens skull.

Jag har lite svårt att förstå varför siffran pekar 5000 kr lägre. En bra förklaring är att Akelius D upphört att vara börsnoterade och att vi endast hann inkassera en utdelning. Pengarna från Akelius kom dock väldigt lägligt mitt under handelskriget men jag hade verkligen inte investerat allt innan den tunga utdelningssäsongen drog igång. Här ”gick jag miste” om 3000 kr, så det är inte hela svaret.

Värt att nämna i min skiss ovan är att Svolders utdelning ännu inte är spikad. Här räknade jag med de 1,7 kr, alltså samma utdelning som föregående år. Har vi tur kan vi vänta oss några extra ören per aktie.

Ytterliga en faktor kan vara Lundin Mining som tidigare sänkte sin kvartalsutdelning från 0,09 CAD till 0,0275 CAD. I samband med det informerade bolaget att man kommer återköpa aktier för 150 miljoner dollares årligen. Ska vi se nyktert på saken är det helt rätt och riktigt av Lundinarna att initiera ett sådant återköp nu när aktien är lågt värderad. Aktien har stigit bra sedan dess men jag ser fortsatt uppsida.

Att kalla Ludin Mining för en utdelningsaktie idag är dock svårt med 0,7% direktavkastning från 2,5% när jag köpte. Än så länge är det för mycket uppsida för mig att sälja. Tänk också på att många väver in återköp av aktier som en del av direktavkastningen, något jag på sätt och vis tycker är sunt.

”Vi har fortfarande en stark finansiell ställning för att upprätthålla en årlig avkastning till aktieägarna på cirka 220 miljoner dollar genom en formell strategi som nu integrerar återköp av aktier tillsammans med utdelningar, vilket förbättrar de finansiella och operativa nyckeltalen per aktie”, säger VD Jack Lundin.

En annan faktor som åtminstone väger in lite är att dollarn tappat rätt mycket mot svenska kronan. I början av året fick du betala drygt 11 kr för en USD och nu 9,5. När din utdelning i amerikanska bolag växlas över till svenska kronor får det en negativ effekt. Fördelen är då att du kan köpa amerikanska aktier billigare nu jämfört mot tidigare.

Ett nytt hopp

Igår gjorde jag faktiskt slag i saken och tog in Millicom i portföljen efter att ha sålt lite mer i Broadcom. Det blev ingen stor summa utan jag börjar med ca 15 000 kr i bolaget.

Jag har nu tittat på Millicom vid tre olika tillfällen och nu sist blev suget lite för stort. Sedan är jag ingen expert på bolaget men det är jag sällan när jag precis börjat köpa in mig. Oftast följer jag bolagen bättre när jag väl har dem i portföljen och där är jag nog inte ensam.

Det kan mycket väl sluta med att jag säljer Millicom igen ifall jag ändrar på mitt case, men i skrivande stund känns det i alla fall helt rätt. Ibland får man helt enkelt lita på sin magkänsla. Vissa vill nog mena att det är dumt att köpa telekom nu efter den fina resa sektorn gjort, och det kan nog ligga något i det.

Som du läste i min senaste analys ser jag fler positiva saker än enbart utdelningen hos Millicom.