Kan man säga att Ericsson är ”Hackor och spadar” för mobiloperatörerna? Ja, kanske. Igår kom i alla fall bolaget med en strålande rapport och vad många nu kanske väntar på är en extra fet utdelning i takt med att kassan svält rejält. Vad blir utdelningen i Ericsson 2026?

Jag har försökt förklara Ericsson tidigare utan vidare framgång. Kort kan man säga att bolaget tillsammans med Huaewi i Kina är störts i världen på tillverkning av allt som behövs för mobilnät (master etc.)

Den absolut största delen av omsättningen kommer från segmentet Networks där man säljer basstationer, antenner och radioteknik samt diverse tjänster för att hantera transport. Det finns mycket mer inom segmentet också som jag inte tar upp. Denna del står för 65% av omsättningen.

De senaste 10 åren har inte varit magiska för Ericsson och aktien har presterat därefter. Investerare har under perioden fått 25% i totalavkastning vilket motsvarar 2,26% i snitt årligen.

Under i stort sett hela den här perioden har Börje Ekholm varit VD. Han började sitta på den tronen 2017 och har fått äta ofantligt mycket kritik under sina snart 10 år. Vissa menar att de skulle gjort sig av med Börje redan från Början.

Skogman sa nyligen i en intervju:

“Det skulle vara kul om han steppar ner. Det är dags för Ericsson att hitta en ny VD. Han har gjort sitt och han har gjort det relativt dåligt får man ändå säga. Med kröningen av att han köpte Vonage till ett överpris som är helt groteskt.”, John Skogman,

Säga vad vi vill om Ekholm men han äger ändå aktier i bolaget för 150 miljoner kr. Är det mycket? Allt är relativt antar jag. Det är i alla fall mycket mer än många andra snåla exempel jag sett. Pilotskolan är det åtminstone inget fel på.

En fin rapport

Ericsson drämde alltså till med en rapport igår som fick kursen att stiga hela 18%. Det var inte illa, men tittar vi i facit är aktien känd för att innehålla stora rapportreaktioner. Det gäller både på upp- och nedsidan.

Vi visste sedan innan att tillväxten skulle vara svag nu i kvartal 3 och det blev den också. Den kom in på -9% men det var i princip det analytikerna väntat sig. Räknar vi inte med valutan såg det bättre ut.

Vad Ericsson däremot gör är att man överraskar fantastiskt på bruttomarginalen. Denna steg från 46,3% samma kvartal året innan till 48%. Det gör ändå stor skillnad.

Interna effektiviseringar står som den mest givande faktorn till att marginalen blev bättre.

Här är det också värt att nämna att Ericssons bruttomarginal pendlat mellan 40-44% sista åren. Ökningen som nu skett är alltså rätt fantastiskt.

Tråkigt

Ericsson har dessvärre haft fallande intäkter de sista 3 åren. Frågan jag ställer mig är hur länge man kan förbättra marginalerna. Någon gång vill vi se tillväxt, så är det bara. Nu minskade Ericsson sina anställda med drygt 6% sedan ett år tillbaka, men så kan man inte hålla på i all evighet.

En positiv sak som jag ändå kan nämna är att Investor verkar fortsätta tro på Ericsson och investerar med full kraft.

Bara senaste året har Investor köpt aktier i Ericsson vid sex tillfällen. Här var det största köpet noterat i juli för 540 miljoner kr.

Det här är det fina med investmentbolag som sitter som storägare i bolagen. Man kan vara med och påverka mot det bättre och samtidigt köpa aktier för att tillverka aktieägarvärde.

Kanske kan man nöja sig med att äga Ericsson via Investor. Det tycker i alla fall jag.

Vad blir Ericssons utdelning 2026?

Det pratas just nu friskt om den nettokassa på 50 miljarder kr som Ericsson lyckats bygga upp. Många hade nog trott att bolaget igår skulle kommunicera hur man vill sprida denna men så var tyvärr inte fallet.

Bolaget har kommunicerat att man ska fortsätta stödja investeringar i forskning och utveckling, men man nämner även att kapitalåterföring till investerare ska göras.

Kapitalåteröfring till investerare kan enbart göras på två sätt

Kontant utdelning

Återköp av aktier

Man kanske kan tänka sig att återköp vore rimligt nu när Ericsson värderas lågt till 12,4 i P/E för vinstestimaten 2026. Ericsson har däremot alltid värderats rätt lågt så det här är ingen supervärdering sett ur det perspektivet.

Återköp av aktier är bra och det kan med fördel göras kontinuerligt. Enligt mig är dessa extra viktiga vid låga värderingar. Svenska bolag har ändå blivit bättre på utnyttja detta.

Vi får nog vänta till bokslutskommunikén nästa år innan vi får fakta på bordet känns det som.

Ordinarie utdelning i Ericsson väntas bli 3,0 kr nästa år från 2,85 kr. Det ger en direktavkastning idag på 3,4%

I det här fallet gillar jag inte Hackor och Spadar utan investerar hellre i Millicom

Regnet duggar tätt här på hemmaplan och många flyr Sverige till varmare breddgrader av förståeliga skäl. Samtidigt fortsätter utdelningarna stå som spön i backen i egna portföljen och oktober ser ut att bli en rekordmånad. Dessutom har jag hittat en ny utdelningsfavorit som jag troligtvis kommer behålla tills portföljen slutar existera.

Att äta hotellfrukost två gånger dagligen

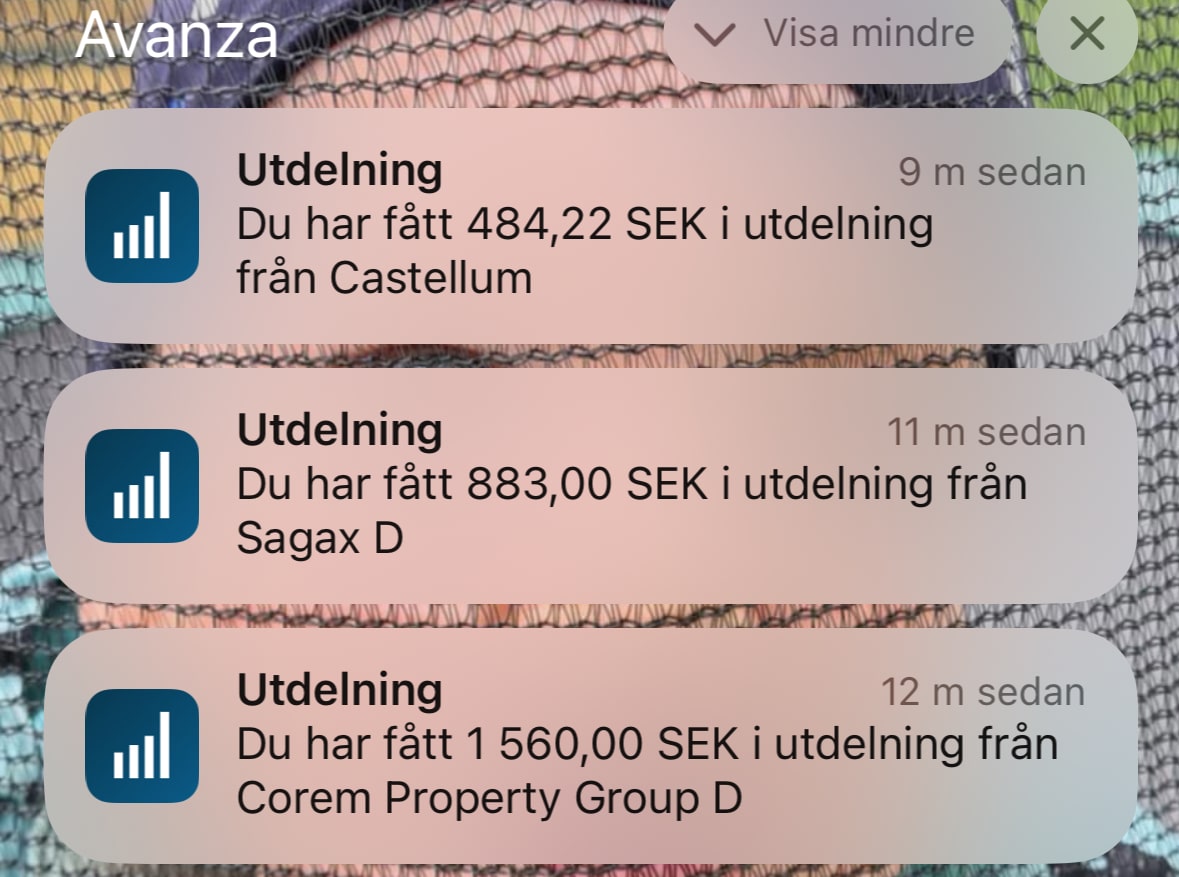

Igår satt jag i godan ro med en kaffe och ett par skivor Gene Tunnbröd samtidigt som jag svarade på några jobbmail. Det blir alltid en form av context-switch när man sedan hör ”katsching-ljudet” från Avanzas appen likt en härlig melodi som indikerar att ny utdelning finns att återinvestera.

Det är i stunder likt dessa som man funderar varför man nöjer sig med Gene Tunnbröd och inte kör hotellfrukost på morgonen 🙂 Troligtvis för att det varken är bra för ekonomin eller hälsan. Inte i längden åtminstone.

Jag är känd för mina udda jämförelser och självklart blev tvungen att räkna ut en frukostkalkyl – alltså hur många hotellfrukostar utdelningsportföljen kan bistå med. Biobiljetter, trisslotter och semesterresor brukar annars vara vanliga jämförelseobjekt då jag kikar på vad utdelningen faktiskt kan ge dig.

Att köpa hotellfrukost kostar givetvis olika beroende på var du vänder dig men jag hittade ett pris på 165 kr för en vuxen. Ska du käka på Grand blir priset troligtvis mycket dyrare. Hursomhelst kom jag fram till att jag skulle kunna få 666 stycken hotellfrukostar för det portföljen presterat i utdelning hitintills 2025.

Då det redan passerat 275 dagar i år skulle jag alltså kunna äta nästan två och en halv sådana bufféer varje dag. Pengarna skulle inte vara ett bekymmer men vågen skulle få problem efter ett tag.

En helt onödig jämförelse givetvis, men jag gillar allt som kan ge mig själv motivation. Personligen får det räcka med hotellfrukost när någon av oss här hemma fyller år, något som är ett återkommande tema.

En ny utdelningspärla

Det är alltid ett trevligt nöje att titta lite framåt och fundera på vad månaden har att erbjuda redan innan den på allvar börjat.

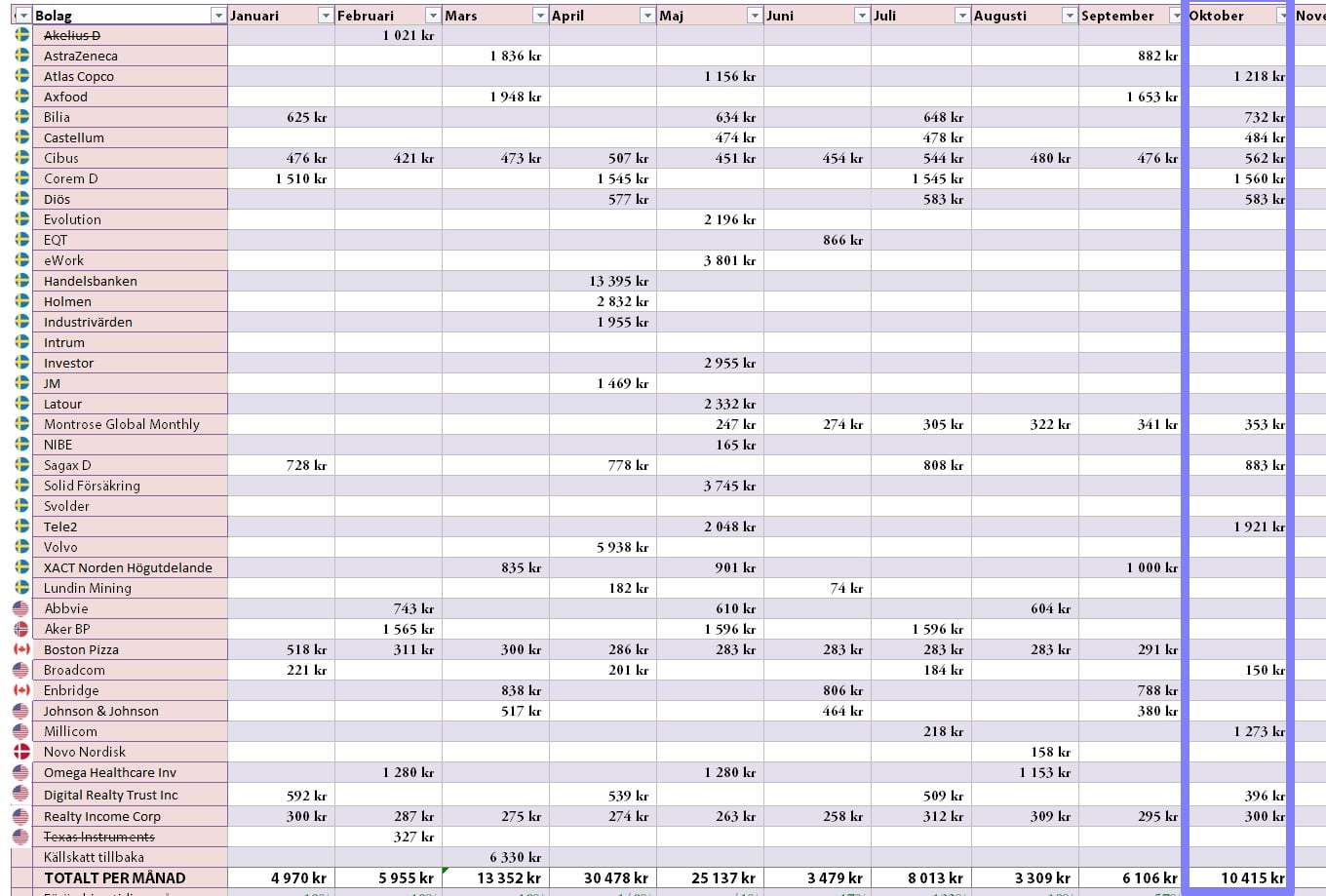

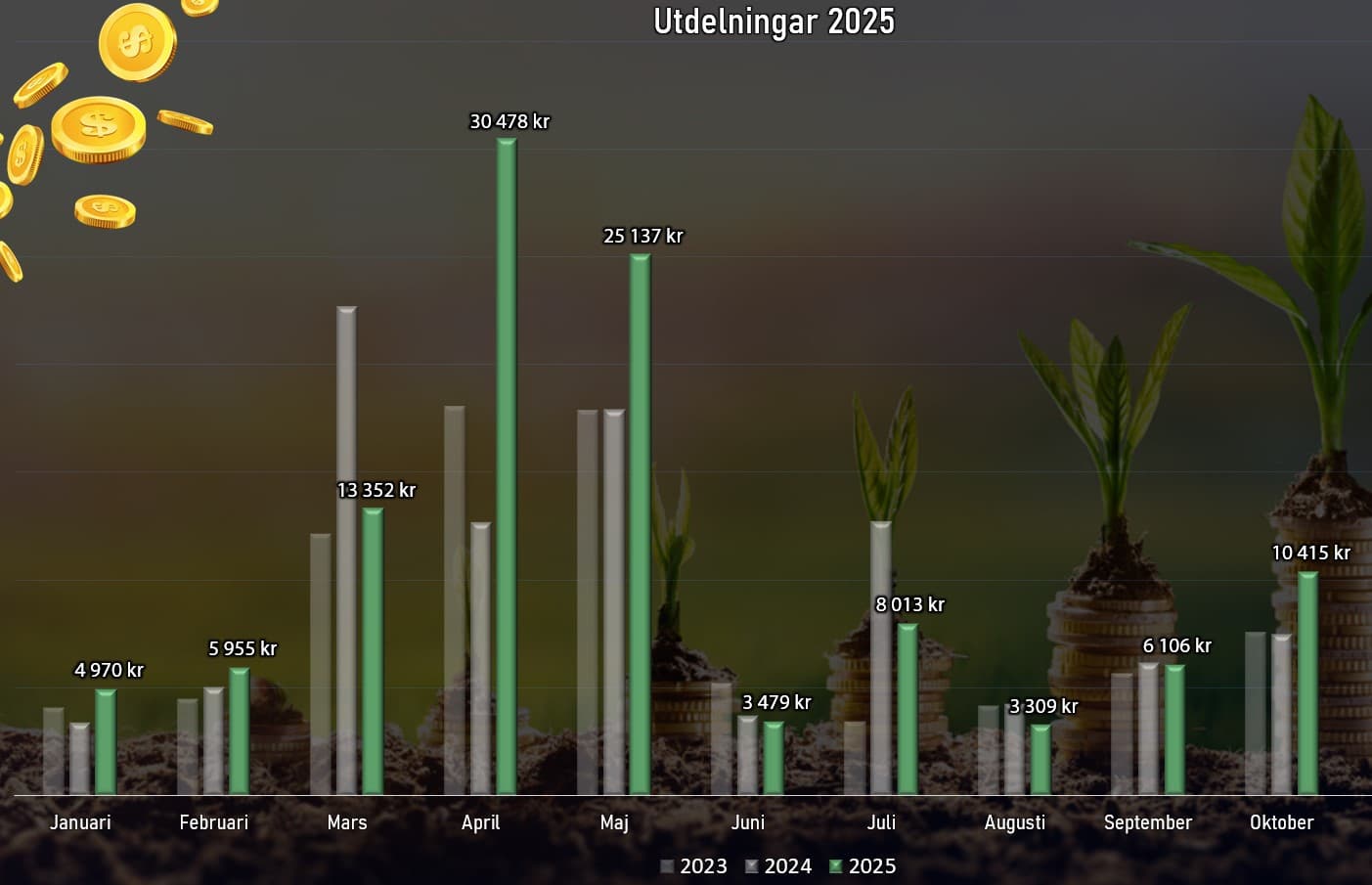

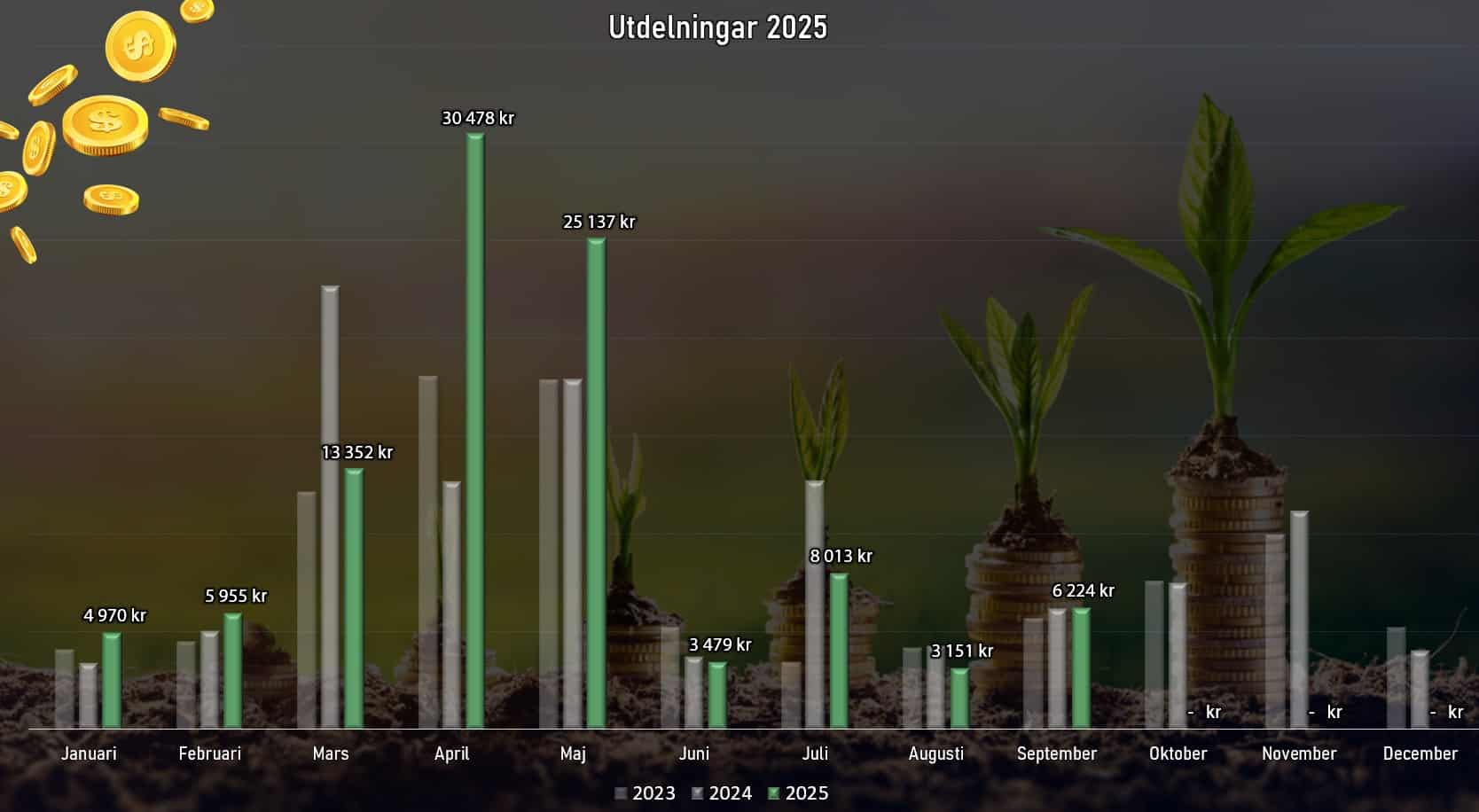

Oktober ser ut att bli en fantastisk månad med drygt 10k på väg in. Det är ca 40% mer än oktober förra året.

Hur mycket respektive månad erbjudit i utdelning kontra de två senaste åren

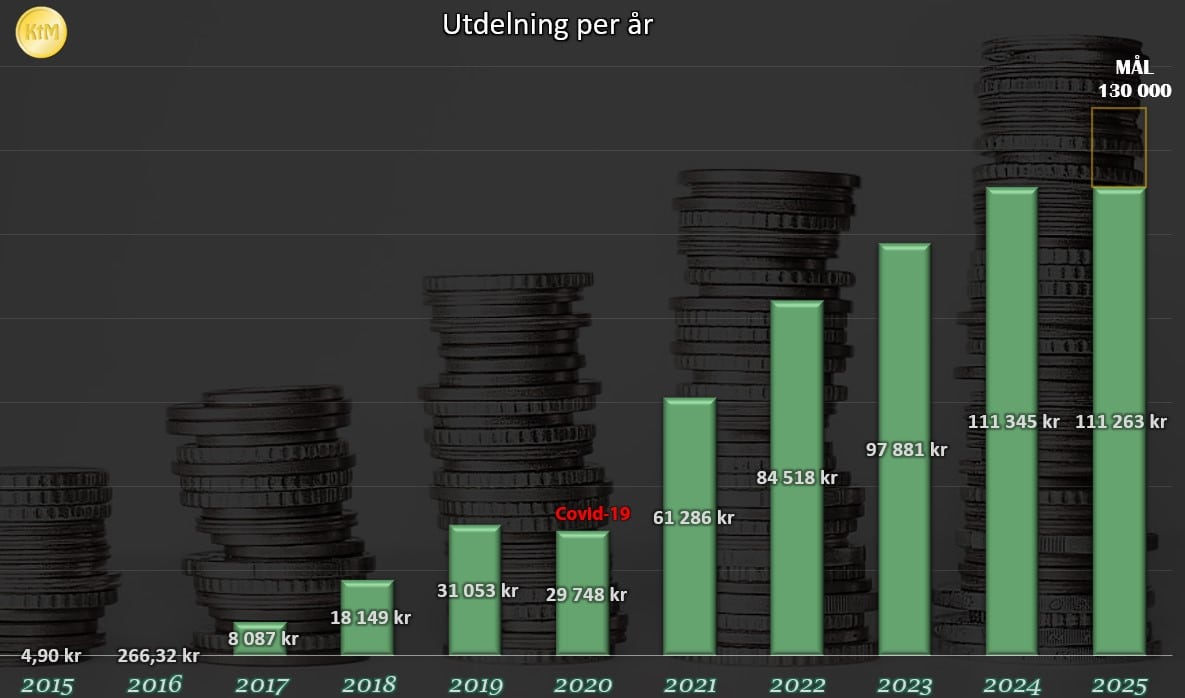

Oktobers siffror gör också att jag tangerar utdelningsrekordet förra året med två månader kvar av 2025. Allt som inkasseras i november och december blir alltså en bonus. November brukar även vara en av de bättre utdelningsmånaderna för mig.

Om jag då tittar på vad oktober ger så är det ungefär 2000 kr mer än vad hela 2018 gav totalt. Sådant tycker jag är inspirerande.

En stor bidragande faktor är min nya favorit Millicom som dels pyntar ordinarie men också extrautdelning i oktober.

Aktien har stigit kraftigt på senare tid men det är också som Bråse sa nyligen

”Aktien har dubblats utan att bli särskilt dyr”.

Bara för en aktiekurs går upp betyder det inte att aktien blivit dyrare. Millicom presenterade en mycket fin rapport för kvartal 2 i år.

Sedan mars i år har inte Millicom ett svenskt depåbevis utan aktien handlas enbart på Nasdaq i New York. Helt oavsett är det värt att lägga denna i din Kapitalförsäkring (KF) med tanke på den 15 procentiga källskatten på utdelningar.

Redan till våren kommer ytterligare en extrautdelning från Millicom men det här kommer nog inte vara slutet på utdelningsfesten. Dessa extrautdelningar kommer från en mastförsäljning bolaget gjorde tidigare. Det är dock bara hälften av pengarna som delas ut och andra halvan går till ytterligare förvärv inom bolaget.

Alla utdelare i oktober

Oktober bjuder på riktigt många utdelare då många svenska bolag på senare tid valt att dela upp utdelningen halvårsvis. Förutom bolagen som finns med i min portfölj så har jag här nedan listat det jag tror är alla andra svenska utdelare med x-dag i oktober.

I veckan blev jag faktiskt inspirerad av The Dividend Story (svensk bloggare) som skrev en gedigen genomgång om mannen vi alla känner till på ett eller annat sätt, nämligen Bill Gates. Jag tänkte angripa Gates från ett annan attackvinkel och kika på vilka utdelningsaktier han faktiskt äger idag. Finns det diamanter i den som är värda att satsa på?

Själva historian bakom Bill Gates kan du läsa hos The Dividend Story. Han gör där en gedigen genomgång bestående av intressant läsning bland annat om hur historian började med Bill och hans kortspelande mormor.

Det absolut vanligaste är att investerare är sugna på att titta i Warren Buffetts portfölj. Rätt förståeligt då hans namn är så tätt kopplat till personer som lyckats på börsen. Tyvärr glömmer man då bort att granska hur andra superinvesterare valt att satsa sina pengar.

Vill du se hur Buffetts utdelningsaktier ser ut rekommenderar jag det här inlägget som jag skrev i våras.

En enorm förmögenhet

Det finns lite olika källor kring hur stor Bill Gates nettoförmögenhet är. Sammanfogar vi de säkraste källorna landar vi på ett belopp mellan $115 – $125 miljarder. Det är väl typ 1 100 miljarder svenska kronor…

Värt att nämna är att Bill Gates senaste åren donerat väldigt mycket slantar. Det är lite av det nya normala bland människor som är till åren kommen med en fruktansvärt stor förmögenhet. Här tänker jag kanske främst på svenska Aktiestinsen som mot slutet var väldigt givmild.

Det senaste uttalandet kom så sent som i år då Gates tänker skänka 99% av sin återstående förmögenhet till Bill & Melinda Gates-stiftelsen som ska vara aktiv fram till år 2045.

Bill Gates utdelningsportfölj

Portföljen har förvaltats av Michael Larson sedan 1994, och Bill Gates investeringar är till stor del placerade i utdelande aktier. Larson fokuserar på enkla, högkvalitativa företag och är en långsiktig investerare som undviker att göra affärer de flesta kvartal

Totalt finns det 25 bolag i Bill Gates portfölj. Majoriteten av dessa är utdelningsbolag men det finns också några som inte är publikt noterade samt ett par som inte ger utdelning (främst Berkshire Hathaway). Dessa har jag filtrerat bort från listan nedan:

Bolag

Direktavkastnign (%)

Direktavkastning snitt

Utdelningstillväxt

År med höjd utdelning

Canadian National Railway

2,79

1,95

13

28

Kraft Heinz

6,12

4,46

0

Hormel Foods

4,63

2,69

10,9

59

United Parcel Service

7,78

3,55

9,3

15

Danaher

0,67

0,40

10,4

11

Coca-Cola FEMSA

3,58

3,77

9,1

7

Waste Connections

0,72

0,70

14

14

FedEx

2,53

1,95

20,7

5

Waste Management

1,51

1,58

7,2

21

Crown Castle

4,46

4,44

12,8

0

Microsoft

0,65

0,83

10,3

15

Ecolab

0,95

1,02

7,4

33

Caterpillar

1,40

1,99

7,4

31

Deere & Company

1,38

1,27

10,2

4

Walmart

0,91

1,48

2,6

51

Du kan trycka på respektive kolumn för att sortera exempelvis de aktier med högst direktavkastning.

Utdelningstillväxt är är räknat utifrån tillväxten i snitt de senaste 10 åren.

För att förtydliga så är inte Coca-Cola FEMSA aktien vi alla känner till som Coca-Cola (KO). Coca-Cola FEMSA, grundat 1979, är en franchise som producerar och distribuerar Coca-Cola-drycker över Latinamerika, inklusive Mexiko, Brasilien och Argentina.

Det roliga är att när jag jämför vanliga Coca-Cola (KO) med FEMSSA så verkar franchise alternativet vara ett bättre alternativ ur ett utdelningsperspektiv 😀

Vad kan jag säga om portföljen ovan?

Det finns några innehav med hög direktavkastning men fokus ligger utan tvekan på bolag som snarare höjer utdelningen mer.

Vi hittar bolag som höjt utdelningen väldigt många år men också några där utdelningen just nu är aningen osäker, exempelvis:

Kraft Heinz

UPS

Crown Castle

Resterande bolag kommer nog inte sänka utdelningen i första taget direkt. Enormt pålitliga pjäser ifall du frågar mig.

Ska jag utse favoriten bland dessa är det utan tvekan Microsoft – åtminstone om du är ung investerare som inte är rädd för att kurserna vissa år kan dippa rejält. Med deras 0,9% direktavkastning är det väl inte direkt något utdelningsbolag men du får ett bolag med enorm potential att bidra till hög totalavkastning.

Utser jag min favorit ur ett utdelningsperspektiv blir det Hormel Foods. Direktavkastningen är långt över deras historiska snitt men själva utdelningen är inte i fara än så länge. Dock har säkerheten sänkts de sista åren.

Ska jag utse ett bolag där det kanske finns extra köpläge just nu är det Canadian National Railway. Utdelningsandelen väntas sjunka kommande 12 månader och ligger just nu en bra bit under 50%. Framåtblickande P/E ligger på 17 och snittet senaste åren har varit 22.

Canadian National Railway grundades 1919 och driver ett ruggigt stort järnvägsnät som sträcker sig över cirka 20 000 kilometer i Kanada och USA. Man erbjuder många transporttjänster förutom järnväg såsom lastbilstransporter och sjölogistik.

Om jag sedan får välja något jag skulle stoppa i soptunnan är det inte lika rätt då majoriteten av bolagen ovan skiner kvalité. Det skulle i sådana fall vara Kraft Heinz som mött rejäl motvind sista tiden. Skulden i relation till rörelseresultatet växer och det känns som man inte hängt med i produktutvecklingen tyvärr.

Min mor skulle alltid ha Heinz ketchup och inget annat. Idag känns det inte som att så många bryr sig utan billigare alternativ smakar minst lika bra. Jag tror alla här håller med mig 😉

För mer utdelningsinspo rekommenderar jag dig att fortsätta läsa här:

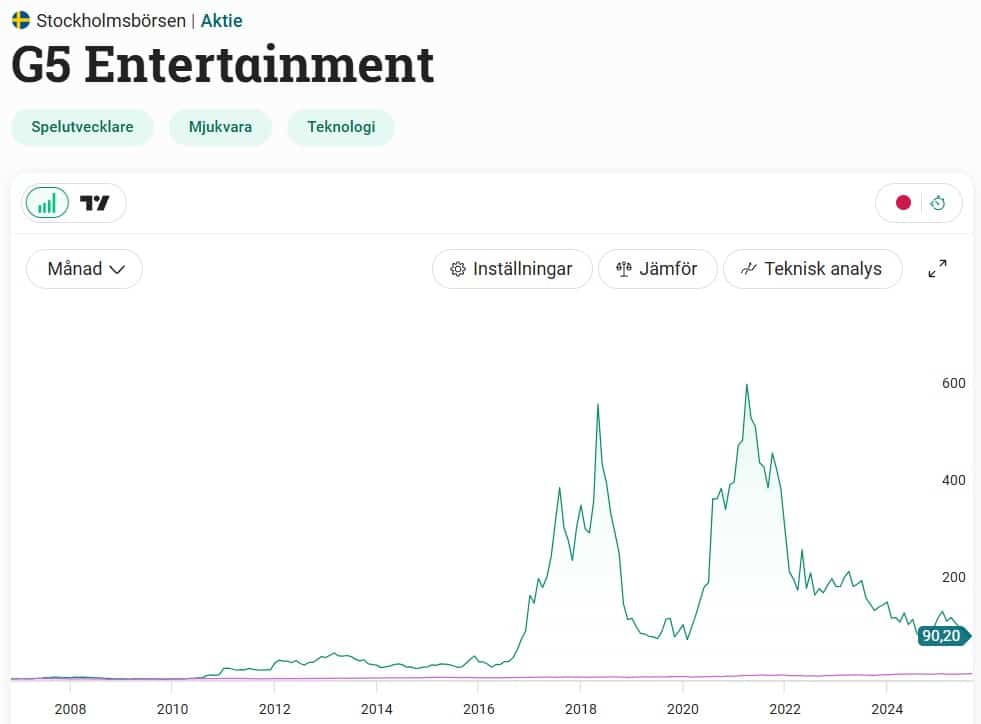

Ett väldigt vanligt misstag många gör är att kika på direktavkastningen som exempelvis Avanza visar. När det kommer till gaming-bolaget G5 är det många som ser ett fin pjäs med över 8% direktavkastning samt en positiv utdelningstrend allt sedan 2017. Frågan är om utdelningen kan bestå ytterligare ett år och hur framtiden faktiskt ser ut.

Jag har faktiskt bara ägt ett spelutvecklingsbolag tidigare, nämligen Paradox. Anledningen är att det finns få fina utdelare finns inom sektorn.

Det räcker med ett par år av dåliga spelsläpp så blir utdelningen lidande. Oftast är direktavkastningen låg då bolagen tenderar att sopa in vinsten från spelens framgång till utveckling av nya spel som kan bli nästa stora vinnare. Inget ont med det; ifall man kan producera vinnare det vill säga.

2015 släppte G5 sitt Hidden City som fortfarande är bolagets trotjänare. Fokus för G5 ligger på att släppa spelen gratis men sedan ta betalt för extra innehåll som spelarna kan låsa upp.

Som jag förstår går Hidden City ut på att hitta gömda objekt i en bild. Trivialt, men tydligen blev det succé.

En kurspotential som lockar

Hidden City fick enorm popularitet och aktien steg till månen.

Efter det fick vi en rejäl sättning men sedan kom pandemin då alla skulle slänga in pengar för att på bästa sätt spendera sin tid då varken biobesök eller krogrundor stod på att-göra-listan. Det är intressant att tänka tillbaka till 2020 hur livet faktiskt var då 😀

Aktiekusen liknar nästan loggan från TV-serien Twin Peaks som gick när jag var liten 😀

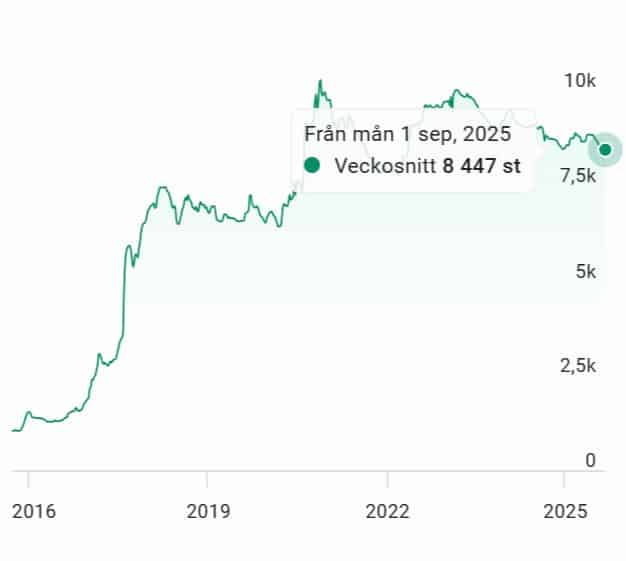

När Hidden City tog marknaden med storm var det väldigt många kunder hos Avanza som lockades till aktien. Dessa har mer eller mindre stannat kvar och troligtvis väntar man på nästa stora hit som ska ta aktiekursen dit den en gång var.

Antal aktieägare i G5 hos Avanza från 2016 och framåt

G5 lider av hård motvind

G5 är alltså en utvecklare och förläggare av enbart mobilspel. Det intressanta är väl målgruppen då utgåvorna främst spelas av medelålders kvinnor (35+). Nordamerika är viktigaste landet där 60% av omsättningen härstammar.

Tittar vi på deras portfölj så består den främst av spel man själv utvecklat men även en kaka inlicensierade spel. Innan pandemin var andelen egna spel lägre än vad den är idag.

Egentligen finns det två faktorer till varför kursen fortsätter dala i G5.

Dels har vi valutamotvind där dollarn tappat mark mot kronan. Då G5 har majoriteten av intäkterna från USA bidrar det givetvis negativt. Tyvärr är det verkligen inte hela sanningen till problemen.

Mätt i dollar har nämligen bolaget haft en negativ omsättningstillväxt de senaste 15 kvartalen(!!). 7 augusti släppte bolaget sin rapport för kvartal två och det här blev en kalldusch utan dess like då omsättningen minskade med 20% jämfört med samma kvartal året innan. Kursen var redan nedtryckt innan men föll ändå fritt den dagen.

Värst av allt ser vi hur antalet spelare fortsätter falla. Bolaget försöker försvara fenomenet med att man fokuserar på att attrahera spelare som spenderar mer pengar i spelen, men jag är tveksam. De senaste 3 åren har antalet betalande spelare minskat med 44%. Mycket bottnar i att G5 inte haft någon spelsuccé på väldigt länge.

När jag tittar i deras portfölj verkar det mest vara dessa ”Hitta gömda objekt” som cirkulerar. Frågan är hur länge dessa kan vara intressanta.

Håller utdelningen i G5 och den fina direktavkastningen?

Precis som jag nämnde innan har faktiskt G5 en stabil historik av utdelningar. Extra raketbränsle blev det såklart efter pandemin men den slanten har faktiskt kunnat hållas åren efter.

År

Utdelning kr/aktie

2025

8,00 kr

2024

8,00 kr

2023

8,00 kr

2022

7,00 kr

2021

6,25 kr

2020

2,50 kr

2019

2,50 kr

2018

2,50 kr

2017

0,75 kr

Nu börjar dock utdelningsandelen vandra uppåt och tittar vi på förra året presterade G5 15,22 kr/aktie i vinst. Av detta delade man ut 8 kr.

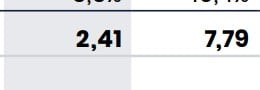

För att svara på frågan om G5 kan hålla kvar sin utdelning även nästa år så skulle jag säga Nej. Vinsten första halvåret i år har varit otroligt dålig, nämligen 2,41 kr/aktie att jämföras med 7,79 för samma period förra året.

Analytiker skissar på 5,50 kr/aktie i vinst och att 4,0 kr delas ut av dessa. Det tycker jag låter rätt rimligt. Troligtvis kan utdelningen dras ner ännu mer.

Kontentan av det här är alltså att inte stirra sig blind på direktavkastningen hos Avanza. Får du 4% i direktavkastning när du köper idag ska du vara nöjd.

Ett ljus lever fortfarande

Ska vi se något positivt i allt detta så hittar vi något som kallas för G5 Store. Detta är bolagets egna plattform där man distribuerar sina spel. Genom att använda den slipper man de höga avgifterna från GooglePlay och Appstore. Marginalen för G5 blir på så vis bättre.

Som jag förstått det har G5 Store vuxit riktigt bra och ca en fjärdedel av bolaget intäkter går genom denna nu. Dessutom finns det tankar att låta andra spelutvecklare lansera sina spel via G5 Store. Frågan är hur pass framgångsrikt det blir och varför andra spelstudios skulle vilja välja det här alternativet.

Jag hade inte investerat i G5 idag. Osäkerheten är på tok för stor.

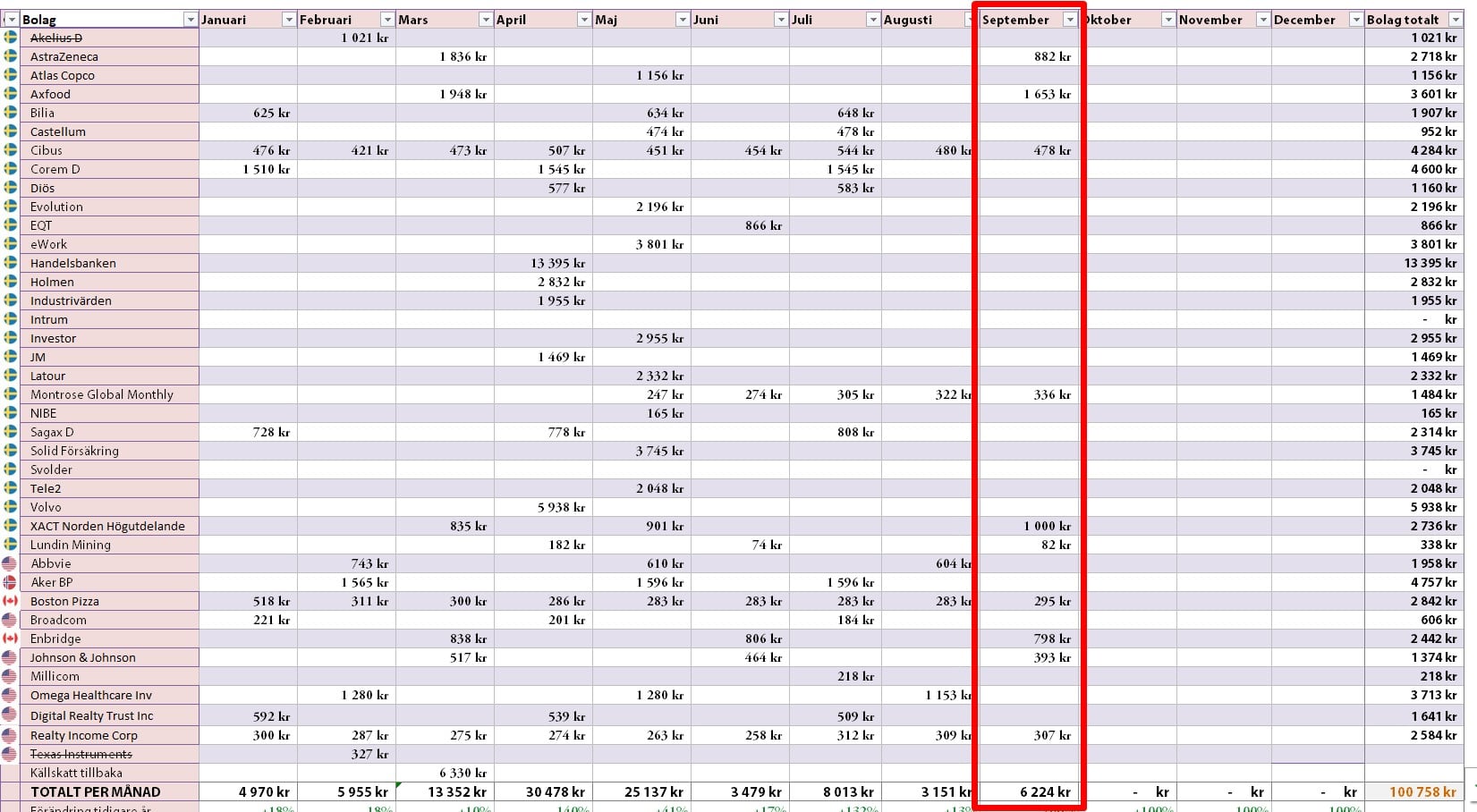

Hösten är här och för många innebär det allt annat än glädje. För oss utdelningsinvesterare finns det däremot skäl till att vara lite extra glad då hösten brukar innebära mer slantar i form av utdelningar. I september börjar dessa återkomma och det finns betydligt mer att välja bland som jag här ska visa.

Juni, juli och augusti är månader där rummet med svenska utdelare mer eller mindre ekat tom. Nu inför september ser det helt annorlunda ut och här nedan följer bolagen som ger utdelning i närtid:

= bolag jag själv äger i portföljen

Bolag

X-dag

Utdelning (vid detta tillfälle)

Typ

Lagercrantz

aug, 27

2,2

Årlig

Addtech

aug, 28

3,2

Årlig

Bergman & Beving

aug, 29

4

Årlig

Autoliv

sep, 04

8,16

Kvartalsvis

Lundin Mining

sep, 04

0,19

Kvartalsvis

Lundin Gold

sep, 09

7,58

Kvartalsvis + extra utdelning

Naxs

sep, 09

16

Extra utdelning

Sectra

sep, 10

2,1

Årlig + extra utdelning

Clas Ohlson

sep, 15

3,5

Halvårsvis

Axfood

sep, 18

4,25

Halvårsvis

Scandi Standard

sep, 18

1,25

Halvårsvis

Rusta

sep, 22

1,45

Årlig

Tieto Evry

sep, 22

8,36

Halvårsvis

Vitec

sep, 23

0,9

Kvartalsvis

Stora Enso A

sep, 24

1,35

Kvartalsvis

Stora Enso R

sep, 24

1,35

Kvartalsvis

Atrium Ljungberg

sep, 25

0,36

Halvårsvis

Platzer

sep, 25

1,05

Halvårsvis

Ericsson B

sep, 26

1,42

Halvårsvis

Castellum

sep, 29

0,62

Kvartalsvis

Coinshares

sep, 29

0,97

Kvartalsvis

Corem Property A

sep, 29

0,02

Kvartalsvis

Corem Property B

sep, 29

0,02

Kvartalsvis

Corem Property Group D

sep, 29

5

Kvartalsvis

Corem Property Group Pref

sep, 29

5

Kvartalsvis

Emilshus Pref

sep, 29

0,5

Kvartalsvis

Intea Fastigheter D

sep, 29

0,5

Kvartalsvis

Nyfosa

sep, 29

0,7

Kvartalsvis

Sagax D

sep, 29

0,5

Kvartalsvis

Visst, det finns inte oändligt att välja bland, men betydligt fler än förra månaden åtminstone.

Märk väl att listan utgår från x-dag och ingenting annat. Längre ner på listan där bolagen har sin x-dag närmare slutet av september kommer alltså utdelningen först i oktober.

Mest anmärkningsvärt i listan ovan är investmentbolaget NAXS som delar ut 16 kr per aktie i extrautdelning. Det motsvarar en direktavkastning på nästan 24% utifrån dagens kurs. Här vill jag inflika att NAXS befinner sig i ett stadie där man vill göra en frivillig likvidation av bolaget och att alla underliggande portföljtillgångar ska avyttras.

100 000 kr redan inkasserat

Min egna portfölj väntas pynta drygt 6000 kr i utdelning under september. Den totala summan av alla utdelningar för året blir då ganska exakt 100 000 kr. Men sedan kommer oktober och november som för mig är väldigt utdelningstunga månader.

Anledningen att summan inte är större jämfört med året innan är för att jag gjort mig av med högutdelaren Prudential Financial (försäkringsbolag). I stället plockade jag in Solid Försäkring. Nu på senare dagar har jag börjat fundera om det här faktiskt var rätt beslut. Det finns så många andra försäkringsbolag att jämföra med.

Här blir fokus att resten av året fortsätta pumpa in så mycket slantar som möjligt i dessa två ETF:er. Helst vill jag se dem i min topp 10 inom ett par år.

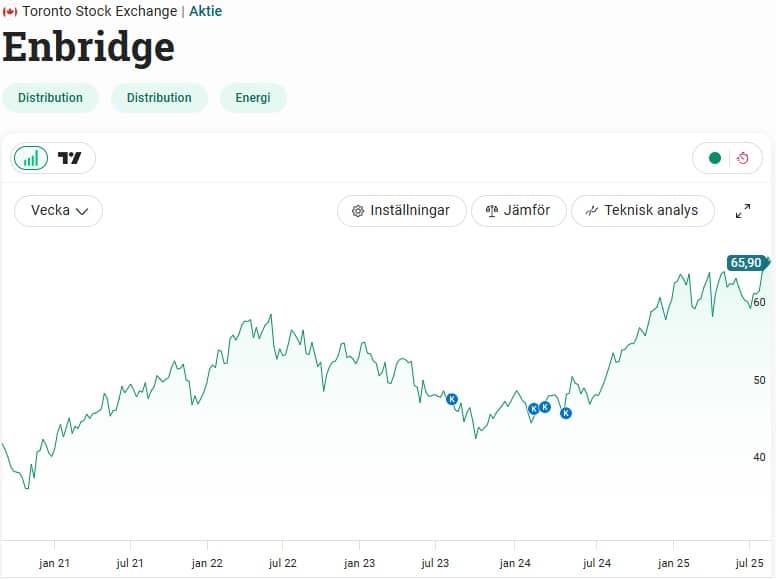

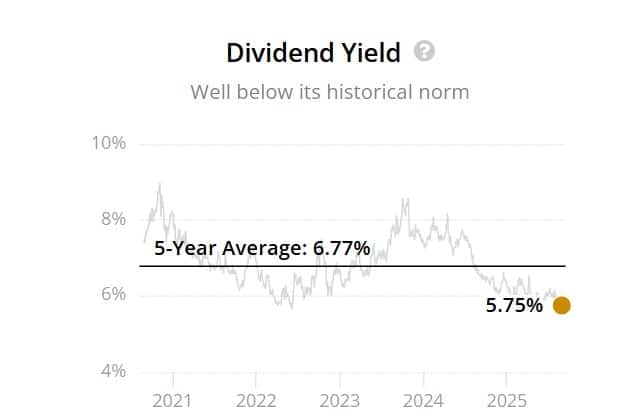

Bland utländska innehaven som delar ut i september är Enbridge en av mina favoriter. Det här är ett så kallat midstream bolag inom energi. Väldigt kort förklarat är det här bolag som hanterar transport av energin, antingen genom rör, lastbilar, järnvägar till sjöss eller annat.

Tyvärr kan jag tycka att kursen gått lite oförtjänt bra sista åren. Folk har nog insett vilken otroligt bra kvartalsutdelare detta faktiskt är. Jag klassade det till och med som Kanadas bästa utdelningsbolag en gång i tiden.

När jag började köpa var direktavkastningen dock över 7% och idag är den nere på 5,44%. Med tanke på utsikterna tycker jag det är mer värt att köpa Aker BP idag.

På tal om Enbridge kommer jag imorgon publicera en artikel om en månadsutdelare inom samma bransch och som jag själv anser kunna platsa i en utdelningsportfölj.

Det tar tyvärr tid och tålamod att bygga en utdelningsportfölj som faktiskt gör skillnad. Många förväntar sig att den ska generera rikedom inom något år men det finns tyvärr inga genvägar eller magisk trollformel till pengar. Hade det funnits så hade ingen fattigdom existerat och alla hade vi varit rika som troll.

Vad jag däremot kan försäkra dig om är att när maskineriet väl börjat ta fart är det hur roligt som helst att hela tiden få in mycket slantar som du direkt kan återinvestera. Ränta-på-ränta effekten blir kännbar på ett helt annat sätt.

Nu börjar många av mina innehav som jag ägt länge presterat ungefär en månadslön var i utdelning. Att bara sitta på arslet medan dessa innehav jobbar vidare är lite av en fröjd för ögat.

Som utdelningsinvesterare vill jag här och nu ta upp en sak – nämligen John Skogmans diss av månadsutdelare i Börsens Finest.

Till att börja med vill jag ge ros till Börsens Fines som utan tvekan är Sveriges bästa aktiepodd. Det finns liksom inget i närheten så bra skulle jag vilja påstå. Många gillar podden för att huvudpersonen vågar ta ut svängarna, vilket tyvärr inte är allt för vanligt inom finans.

Vill man lyssna på snacket kring månadsutdelare gör du det här (det ska starta vid rätt tidpunkt):

Summerar jag utläggningen från snacket blir det kort och gott:

Investera inte i månadsutdelare

Det enkla argumentet är att den här typen av aktier får en allt för stor hype och därför blir överköpta, varav värderingen inte speglar bolagets prestation på bästa sätt.

Jag skulle mer än gärna vilja säga att det här är skitsnack, men tyvärr ligger det nog mycket bakom orden.

Ta bara Cibus som i det här exemplet. När bolaget gick över till månadsutdelning fick man hela 10 000 nya aktieägare under bara det kvartalet. Procentuellt var det en enorm ökning, utan att bolaget där och då rent finansiellt gjorde enorma framsteg.

Ytterligare ett exempel är SBB. Visst, bolaget hade en klar attraktionskraft med tanke på Samhällsfastigheter (skolor, polisstationer, kommunhus etc.) som många ansåg vara defensiva och goda att äga. Mycket attraktionskraft kom dock när Ilija Batljan lockade med månadsutdelning och lovade att denna skulle höjas 100 år.

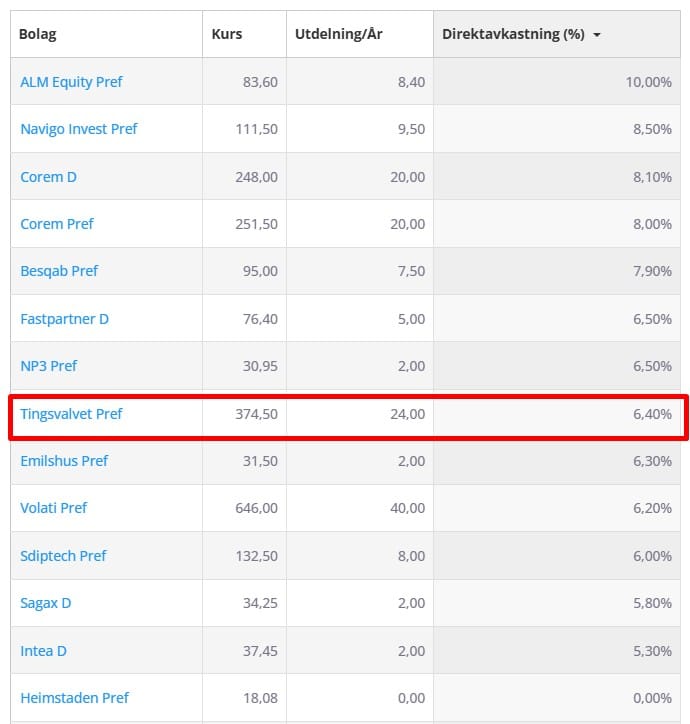

Tingsvalvet Pref är nu tillsammans med Cibus de enda svenska månadsutdelarna. Antal aktieägare har skjutit i höjden och direktavkastningen är nu bland de lägre för preferensaktier och D-aktier. Intea D och Sagax D har fortfarande lägre, men frågan är hur väl Tingsvalvet Pref förtjänar kursrusningen. Många köper nog denna för månadspengen.

För ett år sedan var direktavkastningen i Tingsvalvet nästan 10% och nu är den nere på 6,4%. Visst, mönstret har vi sett i alla preffar med tanke på sänkt ränta, men reaktionen i Tingsvalvet är större än hos andra.

Du ska inte slänga dig över månadsutdelare enbart för den frekventa utdelningen.

Cibus är en av få fastighetsaktier som handlas till premie idag, alltså där fastigheternas värde (substansvärde) är lägre än aktiekursen. Att premien dessutom blivit mer än 20% är såklart lite oroväckande. Vi får här komma ihåg Cibus mycket defensiva bestånd inom dagligvaror, så kanske ska man förtjäna sin premievärdering.

Månadsutdelare i Europa

Många känner kanske till att det finns över 70 alternativ att välja på i USA och Kanada som kör månadsutdelning. Närmare bestämt 76 stycken. Visst finns det några mikrobolag som också har denna setup, men de är knappast värda att nämna.

Jag ställde mig frågan: Hur många månadsutdelare finns det i Europa?

För att ta reda på svaret använda jag Avanzas screener där du numer kan filtrera på antalet utdelningstillfällen per år. Så, jag valde helt enkelt alla Europeiska länder (som Avanza tillhandahåller) och svaret blev:

Cibus

Tingsvalvet Pref

Det lät inte rimligt, så jag bestämde mig för att göra lite egen research. Tyvärr gav den inga fler resultat.

När jag sedan frågade ChatGPT fick jag svaret: Cibus och SBB.

Det verkar alltså inte bättre än att Europa förutom dessa inte har några månadsutdelare. Visst, det finns många utdelningsaristokrater och aktier med kvartalsutdelning. Månadsutdelare lyser tyvärr med sin frånvaro. Vet du av någon får du gärna tipsa. Troligtvis kan jag ha missat något.

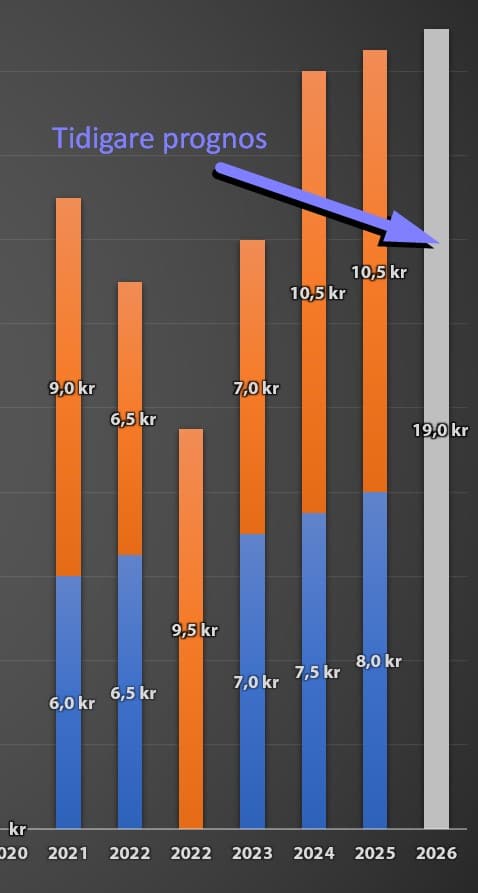

Bortsett från pandemiåret 2020 så har AB Volvo levererat extrautdelningar varje år allt sedan 2019. Dessa extrautdelningar har alltid varit åtminstone lika stora som den ordinarie utdelningen, och sista åren till och med större. Det hörs nu röster kring att Volvos magnifika utdelningståg är över för denna gång – att tåget nu efter många år nått sin slutdestination.

Allt fler blankare

Att blanka aktier är en trollkonst som jag aldrig experimenterat med. Att ”köpa” i hopp om att en aktie ska gå ner och inte upp känns bara fel. Dessutom finns det enligt mig många nackdelar.

Vad vi nu kunnat se i fallet Volvo är att blankningen ökat mer än på väldigt lång tid. Under senaste månaden har värdet på de blankade aktierna ökat med 90% och nu är 1,43% av aktierna blankade. Räknat i procentenheter har blankningen stigit med 0,63. Det är rätt mycket för Volvo som varit snålt blankat historiskt.

För den här typen av investerare har det inte varit en god affär hitintills då aktien sista månaden är upp 10%.

Visst, blankningen på 1,43% är långt ifrån Nibes 5,83%, SKFs 5,43% och H&Ms 4,64%; men det är ändå anmärkningsvärd ökning kan jag tycka. Minst blankat bland OMXS30 bolagen är ABB med 0,11% följt av Investor på 0,29%

Det är lite oklart vad Volvo rullar in mot för nya tider just nu. I senaste kvartalet tyngdes lastbilsjättens resultat av stora valutaeffekter samt att orderingången var lägre än väntat. Å andra sidan kunde vi läsa om hur Volvo behöll sina utsikter för helåret 2025. Tittar vi på konkurrenterna Traton och tyska Dailmer slopade dessa sin prognos i samband med rapporten.

Vad tror man om Volvos utdelning 2026?

I våras gjorde Volvo det igen. För femte året i rad klubbade styrelsen igenom den största svenska utdelningen. Närmare 38 miljarder kr delades ut till ägarna. Året innan var summan 36,6 miljarder.

Från millennieskiftet år 2000 så är det i huvudsak tre bolag som krigat sinsemellan med att ge ut den största utdelningen i kronor räknat. Nordea, Telia, H&M och så Volvo. Det här är alltså den totala penga-säcken jag pratar om, och har inget att göra med kr/aktie eller direktavkastning.

För mig är det enastående hur Volvo kunnat bjuda på en så fet direktavkastning i kombination med hur fint utdelningen höjts sedan 2018. Det hör verkligen inte till vanligheten.

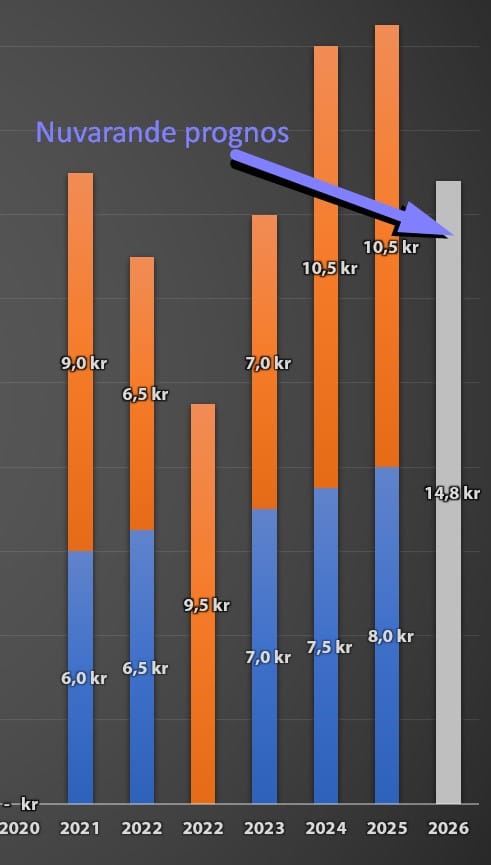

Vad jag märkt är att det nu börjar höras röster om att utdelningen i Volvo Inte kommer bli lika spektakulär nästa år. Volvos utdelning 2026 kan vara i fara.

Tidigare prognos som togs i början av 2025 visade på ett nytt utdelningsrekord med 19 kr/aktie, alltså 50 öre mer än föregående år.

Förväntansbilden har sedan dess justerats kraftigt. Volvo har påverkats stort av tullar, tilltagande investeringar samt negativ valutaeffekt. Allt detta har satt käppar i hjulet för vad Volvo kan dela ut nästa år.

I juli gick Bank of America ut med en analysuppdatering där man skissar på 13,5 kr/aktie som ska delas ut 2026. Analyshuset Citi är lite mer positiva och säger 14,5 kr.

Väver vi samman analytikernas förväntan och räknar ut ett snitt landar vi på 14,8kr/aktie för räkenskapsåret 2025. Nästan 4 kr lägre än årets utdelning med andra ord.

Här vill jag också nämna att det finns några som är positiva, och tror att utdelningen till och med kan höjas något från tidigare. Vi har alltså två olika läger här.

Jag själv tänker att Volvo gick in med en nettokassa på 85,7 miljarder i industrirörelsen när året startade. Av dessa har man då delat ut 37 miljarder, men det är ändå gott att ta av fortfarande. Hur investeringarna i USA slår på kassan har jag ännu ingen aning om.

Även om vi räknar med det låga 14,8 i utdelning för 2026 så handlas Volvo till strax över 5% direktavkastning utifrån dagens kurs. Det är inte fy skam med tanke på att Volvo mest troligt kommer vara en fin investering utöver utdelningen kommande åren.

Söker du andra tips på hög utdelning kan du kika in min utdelningskalender för våra preferens- och D-aktier

Vilka nordiska aktier erbjuder idag den högsta direktavkastningen? Med Norden inkluderar jag då Sverige, Norge, Danmark och Finland som alla har välkända bolag i sin egna klass. Resultatet över aktierna med högst utdelning kanske förvånar vissa, men är välkänt för många andra.

Högst direktavkastning i Norden

Här är då en lista som jag skapat och inkluderar de 15 aktier med högst direktavkastning i våra nordiska länder.

Märk väl att det här är utdelningen utifrån vad analytikerna tror om nästa år (källa: Factset), alltså det respektive bolag kommer dela ut 2026. Därför kommer direktavkastningen skilja sig om du exempelvis jämför med Avanza då de visar en bakåtblickande direktavkastning

Förvånad över att det enbart är Norska bolag finns med i listan? Troligtvis inte.

Norge är vida känt för sina klassiska oljebolag och fraktbolag (shipping) som under lång tid erbjudit volatil men också väldigt hög utdelning. Grejen är den att många utländska investerare börjat få upp ögonen för Norge där stor utdelning sker i relation till aktiekursen.

Inte alla, men åtminstone några av dessa, har ändå under lång tid kunnat upprätthålla ett högt snitt på deras utdelningar. Min tanke framöver är att jämföra alla för att se vilka som är mest intressanta att investera i.

Själv äger jag inget shippingbolag men har skrivit om 2020 Bulkers samt Autoliners tidigare.

Det kommer nog en dag då jag plockar in 1 eller 2 av dessa i min frihetsportfölj för att höja utdelningen lite mer. Då ligger 2020 Bulkers närmast tillhands.

När folk och fä visar upp sina utdelningsportföljer ser jag allt som oftast åtminstone något norskt oljebolag eller shippingbolag inkluderas. Söker man hög utdelning och ingenting annat är det ingen dum idé. Vill man ha högre totalavkastning finns det bättre alternativ.

Utanför Norge

Första aktien utanför Norge är TORM A som väntas erbjuda en direktavkastning på 10,6% när utdelningen nästa år troligtvis sänks. Det här är faktiskt ett danskt bolag inom sjöfrakt.

Första svenska innehavet hittar vi ytterligare några steg längre ner utanför topp 15. Här har vi Handelsbanken som nästa år väntas dela ut 12,29 kr/aktie.

Svenska aktie nummer två som väntas dela ut mest nästa år är TietoEvry. Detta mjukvaru- och konsultbolag delade ut 1,5 EUR i år men väntas dela ut 1,41 EUR nästa år. Det ger en direktavkastning norr om 9%.