Från den 24:e februari till 8:e mars har inte mindre än 230 insynspersoner i bolag köpt eller sålt aktier. Den absoluta majoriteten av dessa är köp och många har sett till att tanka när kurserna fallit. Jag kan hålla med om många av dessa köp och tycker att det känns absolut rimligt.

Ett par noterbart sälj

Men till att börja med så har finanschef Hinhee Magine sålt 30.000 aktier i Lundin Mining, ett totalt värde på 3,1 miljoner kr. Kanske är det inte så konstigt att vilja vikta om sina innehav lite då aktierna i gruvbolagen verkligen slagit nya rekord på senare tid.

En radda toppchefter har sålt aktier i Nordnet för cirka 67 miljoner kr totalt. Aktien har haft det rätt tufft sedan november förra året. Själv har jag aldrig ägt någon nätmäklare i min portfölj.

Desto fler köp

När vi då kikar på köpsidan så finns det rätt mycket intressant att hitta:

Castellums VD och största ägare Rutger Arnhult har köpt aktier vid 4 olika tillfällen. Totalt för 78 miljoner kr. Aktien har gått ner ganska mycket i år men nu har det kommit en vändning.

Castellum är en sådan aktie som man alltid med gott hjärta kan köpa ifall det finns likvider.

Jag har nämnt tidigare att VD Ilija Batljan köpt 1 miljon aktier i SBB, uppdelat på 2 tillfällen. Då varje aktie i A- respektive B-serien ger 1,32 kr i utdelning per år (månadsvis utbetalning) så blir det 1 320 000 kr extra varje år från enbart utdelning. En rätt härlig siffra som i alla fall jag skulle kunna leva på.

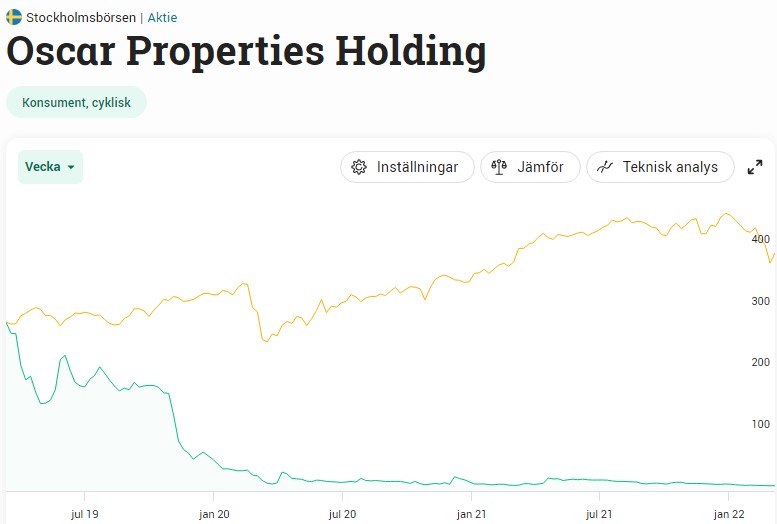

Ytterligare en intressant transaktion är att Oscar Properties VD köpt aktier för hela 41 miljoner kr. Det är verkligen tufft med tanke på hur aktien utvecklat sig under de senaste 3 respektive 5 åren. Tråkiga är att en aktie alltid kan falla ytterligare 50%. Vi får se vad som händer härnäst.

Akelius Fonder, som är knutet till fastighetsmiljardären Roger Akelius, har tankat aktier i Akelius D som är en av mina favoriter inom fixed income. Roger och Akelius fick nyligen uppmärksamhet kring sin fina donation till Ukraina.

Det var ett tag sedan jag köpte Akelius men har sneglat på att skeppa in lite nya aktier där snart. Här får jag 772 kr i utdelning varje månad.

”Vi har en hel del kontanter i Akelius Residentials huvudaktiebolag och betraktar D-aktierna som en mycket bra investering med hög utdelning”, förklarar bolaget i en skriftlig kommentar.

Finansdirektören Helena Saxon har köpt hela 6000 B-aktier i mitt största portföljinnehav, Investor. Jag kan bara lyfta på hatten och hålla med om att detta var ett fint köp

Tidigare i veckan tog jag upp några bolag som jag tyckte fått oförskämt mycket stryk. Där fanns New Wave som ett exempel.

Den 8-9 mars, har Göran Härstedt, vice koncernchef, köpt 100 000 aktier genom sitt bolag Härstedt Invest

I samma inlägg resonerade jag om att Nibe ser intressant ut. Nu verkar det som att VD Hans Backman köpt aktier för lite drygt 5 miljoner

Jag har nyligen lyssnat klart på en bok som heter High Returns from Low Risk. Det som sägs i boken sammanfattar min egen filosofi väldigt väl och det är väl lite därför jag har valt att sammanfatta det boken handlar om.

Boken går att köpa för 199 kr på Bokus men mitt tips är att skaffa Storytel gratis i 30 dagar. Jag tror att du kan avsluta direkt och sedan låta prenumerationen löpa de resterande 30 dagarna. Dessutom får du ibland extra gratisperioder skickat via mail när du väl sagt upp din prenumeration. Det fick i alla fall jag.

High Returns from Low Risk

Om jag ska vara ärlig så är det en hel del snack i boken som är mindre viktigt men vissa partier var rätt intressanta.

Författaren berättar i alla fall hur han började investera rätt tidigt i sitt liv med en låg risk. Begäret efter mer avkastning växte så han började ta större risker genom att köpa aktier där potentialen var högre. Det resulterade i motsatsen och det mesta av hans sparande nära nollades.

Boken gör en spännande jämförelse mellan 2 portföljer, båda innehållandes en rejäl mängd bolag. En portfölj med högt beta* och en med väldigt lågt.

*Beta beskriver en akties volatilitet, alltså hur pass snabbt den rör sig upp/ner i pris. S&P 500 har ett beta på 1.0. Om en aktie rör sig mindre volatilt än marknaden så har den lägre än 1.0, rör den sig mer är den högre än 1.0.

Resultatet av undersökningen är att portföljen med mer stabila bolag slår portföljen med mindre stabila bolag. Ännu större blir skillnaden om vi i den stabila portföljen även väver in en värderingsfaktor och enbart plockar de som ser ut att vara attraktivt värderade.

Vad som är intressant är att man analyserat data ända tillbaka till 1929. Det är alltså inte bara 10 år vi pratar om här.

I bokens tredje kapitel tar man upp berättelsen om sköldpaddan mot haren där sköldpaddan vinner. Den här gamla sagan stämmer alltså väl överens med jämförelsen i boken.

Lite mitt tänk

Jag har länge haft en relativt låg risk i min egna portfölj. Allt är givetvis relativt och många kanske menar att jag har en hög riskprofil med nära 100% aktieexponering.

Den flitiga läsaren har däremot sett att jag sällan går in i förhoppningsbolag eller för den sakens skull mindre bolag. Här låter jag i stället investmentbolaget Svolder välja ut de mindre bolagen åt mig. Jag får där också en väldigt fin riskspridning.

Dessutom investerar jag enbart i bolag med utdelning. När väl kursen sjunker så kommer du se att utdelningen inte faller lika kraftigt. Det här blir en form av krockkudde i stökiga tider då du åtminstone får utdelningen att räkna hem.

Summering

Givetvis får du den högsta avkastningen om du kan plocka guldkornen bland aktierna som rör sig kraftigast upp. I praktiken är det lättare sagt än gjort och boken High Return from Low Risk visar att den som gapar efter mycket oftast kan mista hela stycket.

I år är mitt portföljvärde backat med 274 441 kr. Lite drygt en kvarts miljon med andra ord. De största förlorarna är investmentbolagen samt EQT p.g.a. den dubbla negativa effekt vi ser med investmentbolag och börsnedgång. Hur ser egentligen rabatt/premie ut idag?

Som du säkert känner till så får du en bunt underliggande bolag när du handlar ett investmentbolag. Kan du köpa de underliggande bolagen ett och ett till ett billigare pris än om du handlar investmentbolaget så ser vi en premie. Tvärt om, får du de underliggande bolagen till ett bättre pris när du handlar investmentbolaget så är det rabatt.

Noterade bolag du får via Investor

Såhär har rabatt och premie utvecklats sedan sist jag gjorde ett liknande inlägg:

Kursnedgången i vissa investmentbolag är ganska brutala. Ta VNV Global som exempel där kursen fallit med 57% sedan toppen. I VNV ser vi också den bästa rabatten utifrån deras rapporterade substansvärde.

När jag förra året tog reda på vilket investmentbolag som presterat bäst så blev faktiskt VNV vinnare under en 10-årsperiod. Jag äger själv inte VNV men kan tycka att deras exponering mot onoterade bolag är intressant. Här får man dock inse att dessa kommer ta mest stryk vid en börsnedgång då risken för konkurs är störst.

Jag har faktiskt haft funderingar tidigare att byta Industrivärden mot VNV då jag tror att de kan prestera bättre fram till den dag jag blir ekonomiskt fri. Ännu har jag inte gjort någon affär då det redan nu hänt ganska mycket i min portfölj.

Kursen i Kinnevik har också fallit mycket och aktien handlas nu till ungefär samma rabatt som deras 5-åriga snitt. Här har vi tidigare sett en premie på nästan 50%

Har du på senare tid handlat Kinnevik så tycker jag du gjort helt rätt. Deras historik är fenomenal och jag tror att många paniksålt aktier på rätt dåliga grunder. Kinneviks kärninnehav är Tele2 (35,89% andel).

Idag äger jag följande investmentbolag (i storleksordning)

Investor

Svolder

Latour

Industrivärden

EQT (egentligen ett riskkapitalbolag men det finns somliga likheter)

Finanskrisen varade i 473 dagar och där föll börsen med -58%. Coronakrisen varade i 18 dagar. Hur lång tid den här krisen kommer vara vet vi inte. Däremot kan jag säga att marknaden förr eller senare kommer att komma till insikt.

Faktum är att vi igår gick in i en björnmarknad, d.v.s. när vi ser en nedgång på minst 20% från toppen. Björnmarknad heter det för att björnar slår nedåt medan tjurar stångar uppåt. Ja alla förutom Bamse såklart…

Det var någon som skrev en väldigt klok kommentar att det vi ser just nu inte alls är så dramatiskt, beträffande börsnedgången givetvis. Vi måste alltid zooma ut och kollar på vart vi kommer ifrån. Helt plötsligt ser det inte lika dramatiskt ut:

En sak jag faktiskt lärde mig under Corona-kraschen var hur fort alla agerade. Helt plötsligt skulle allt ner oavsett hur pass kvalitativt bolaget var eller vad man pysslade med.

Såhär i efterhand såg vi väldigt märkliga kursreaktioner i bland annat det, enligt mig, enastående skogsbolaget Holmen. Sedan gick det 18 dagar och vi började inse att smittan inte spred sig bland träden.

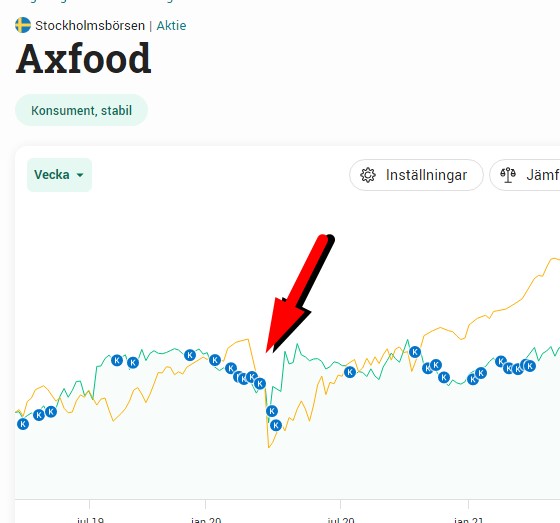

Ännu märkligare är kanske att bolag som Axfood tillfälligt tog mycket stryk. Det här visar också hur dum marknaden kan vara och inte nödvändigtvis alltid tänker logiskt.

Självklart är det jättesvårt att veta vad som kommer hända med Ryssland/Ukraina. Samtidigt verkar marknaden ständigt måla upp ett allt för grymt scenario.

Ett exempel är det mycket populära bolaget Nibe som bland annat tillverkat min luftvärmepump i det nya huset som vi nu lever i (den låter inget och funkar, så jag är nöjd! 😀 ). Nibe är väl inte direkt känt som ett intressant utdelningsbolag då man återinvesterar det mesta av vinsten i sin egna verksamhet. Dock är det här en mycket populär aktie som tagit en rejäl känga.

Just Nibe tycker jag är ett kvalitetsbolag helt utan att fundera en extra gång. Nu verkar det som att marknaden kanske vaknar upp med en ”AHA-upplevelse” och inser att deras verksamhet kanske inte påverkas avsevärt mycket. Kursen är i alla fall på väg upp i rasande tempo.

Givetvis finns det många andra liknande case:

Troax, som verkar inom industrisäkerhet för bland annat lagerverksamhet

GARO, som bland annat tillverkat min motorvärmare med WIFI-stöd

Välkända Tomra som verkar inom automatiserad returhantering, exempelvis pantmaskiner.

Givetvis finns det ett scenario där kriget fortsätter sprida sig och på något sätt känns det som att marknaden i vissa fall betat på detta. Men troligtvis kommer världen vakna upp och inse att det inte detta är slutet, precis som vi gjorde när vaccinet kom.

Vi pratar allt för sällan om Kanadensiska bolag tycker jag. Här finns det en uppsjö av spännande utdelare och Canadian Natural är bara en av dem. Är du intresserad av att äga en aktie inom energi (olja främst) så är Canadian Natural ett alternativ du kan ta med i din jämförelse.

Gillar man utländska utdelare och har Twitter så kan jag för övrigt rekommendera att följa Guldkant på Tillvaron. Där får du ständigt spännande tips och kan välja vad du vill läsa mer om på egen hand.

Canadian Natural (CNQ)

Det är inget snack om saken. Väldigt få pratar om Canadian Natural jämfört med andra oljejättar såsom ExxonMobil, Chevron, BP och Royal Dutch Shell. Detta till trots att Canadian Natural (CNQ) är Kanadas största producent av olja och naturgas.

I mitten av 2020 kunde vi få en direktavkastning på 7,9% (16% om du handlade mitt under Corona). Idag får du 4% men det är väl också här bolaget snittar.

Anledningen till varför jag tar upp bolaget är deras makalösa historik att höja utdelningen. Nyligen gjorde man den största höjningen någonsin på dryga 27%. Men det är inte nog med det. Bolaget höjde nämligen utdelningen i november 2021 med 25%. Här ser vi alltså 2 massiva höjningar inom loppet av 2 kvartal. Detta är väl också beviset på styrkan bakom kvartalsutdelare.

Mycket handlar givetvis om oljepriset som gått riktigt bra, men historiken för CNQ har varit god även under tider då oljan gått dåligt. Det är viktigt att komma ihåg tycker jag. Vi ser många andra liknande bolag med betydligt mer volatila utdelningar.

Man har höjt utdelningen i 20 år också. Vad som gör detta ännu bättre är att snittet på höjningarna varit 20% årligen. Makalöst!

Intressant är väl att enbart drygt 100 stycken kunder hos Avanza hittat hit. Kanske för att man är orolig kring vad som ska hända med oljan i framtiden? Någon gång kommer oljebolag som inte ställer om sig bli allt mindre betydelsefulla; frågan är väl bara hur länge det kommer ta. Här får vi olika svar beroende på vem man frågar.

En enkel Googling säger följande, dock kan vi som sagt aldrig veta:

Som många andra bolag tätt knutna till en råvara så har man ingen tydlig utdelningspolicy men stamaktien har haft utdelning sedan 2001. Köpte du en aktie 2001 så gav den $0,0125 i utdelning kvartalsvis. Samma aktie ger nu $0,75.

Vilken aktie ska man handla?

Som du ser har bolaget dels en aktie noterad i Kanada (Torontobörsen) men även en i USA. Min rekommendation är att handla den noterad i Kanada, i alla fall om du köper via Avanza. Annars kan det bli som i fallet med AQN. Läs mer här:

Jag äger inte CNQ och det enda bolaget inom energi jag faktiskt äger är månadsutdelaren TransAlta Renewables. Sedan kan man kanske säga att svenska Holmen numer går mot viss del energi