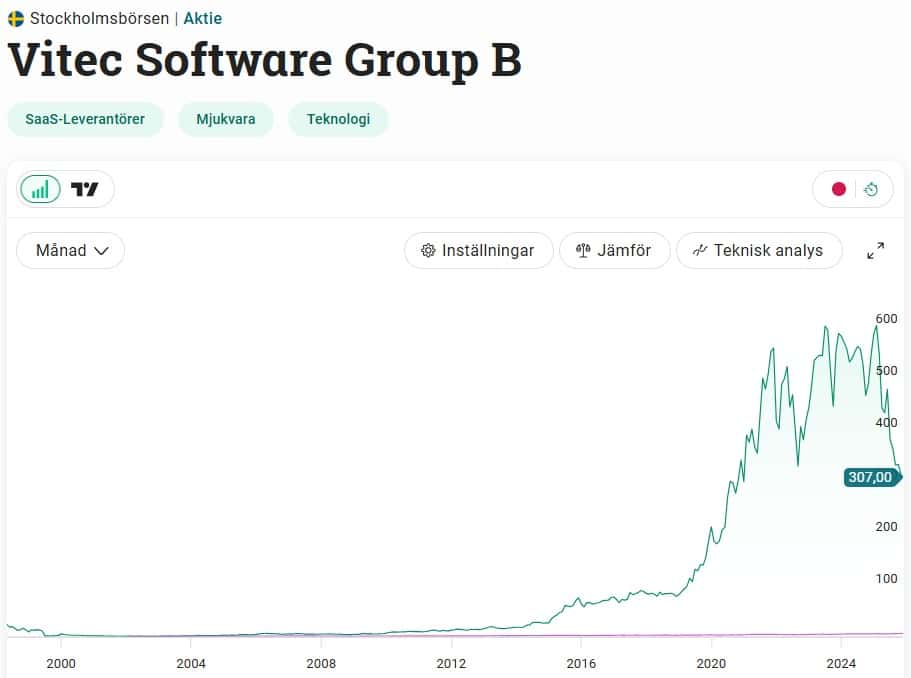

Vitec har länge varit ett av de bolag på Stockholmsbörsen som presterat allra bäst, både när det kommer till kursavkastning och utdelningstillväxt men givetvis också omsättningstillväxt. I år har denna stjärna fullständigt fått punktering och fallit 43% sedan toppen. Då jag fått frågan två gånger ifall det finns köpläge så tänkte jag sammanfatta mina tankar kring bolaget. Fortsatt trevlig helg!

Kursen i Vitec har fallit 43% hitintills i år. Sällan har Vitec fallit såhär mycket.

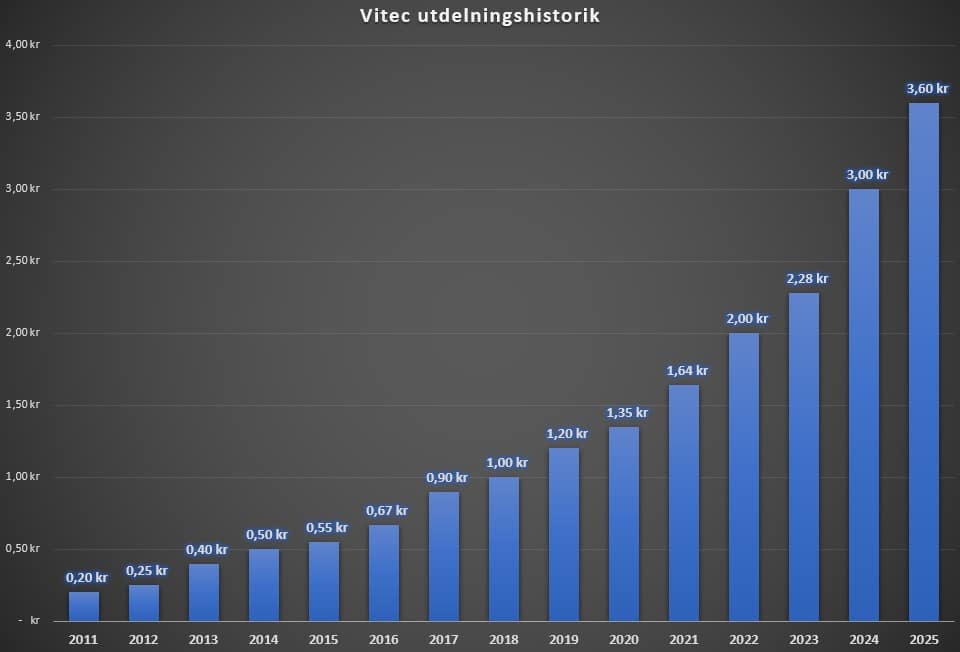

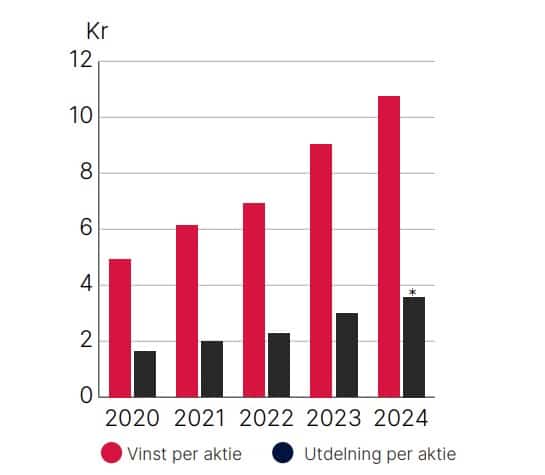

Alla år från och med 2003 har Vitec kunnat höja utdelningen. Det gör att bolaget höjt utdelningen 23 år i rad. Höjer man igen till våren blir det 24 år. Som du redan vet blir ett bolag titulerat utdelningsaristokrat när man uppnår 25 år i rad. Endast två positiva utdelningsbesked kvar med andra ord.

Sedan 2011 är det dessutom flertalet år som visat en utdelningstillväxt på 20%, ibland till och med över 30%. Det är otroligt fina siffror som helt klart kan mäta sig med många amerikanska utdelningshöjare. Då jag analyserat många utländska utdelare är jag säker på min sak.

Frågan är. Kommer Vitec kunna höja ytterligare för att nå titeln? Eller faller man precis på målsnöret som Castellum? Sverige har aldrig haft någon utdelningsaristokrat tidigare, så når man titeln blir det unikt.

Kort förklaring om bolaget

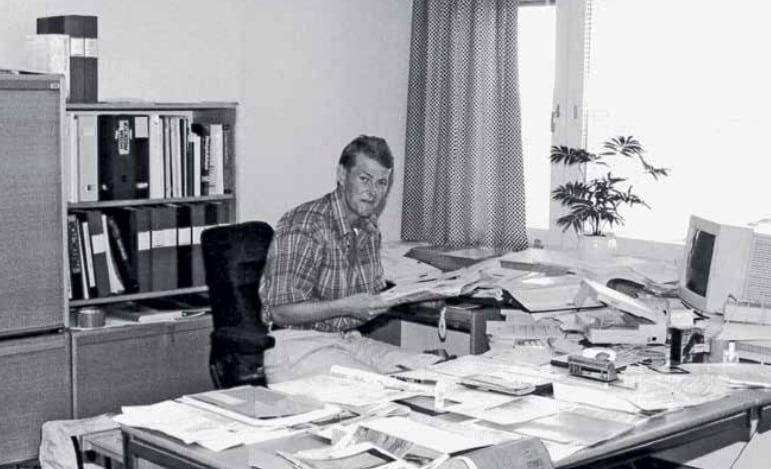

För att ta det från början Vitec sin verksamhet år 1985 i Norrland, Umeå. På sätt och vis är det här ett anrikt bolag inom sin nisch. Man var med under IT-bubblan och överlevde.

Olov Sandberg (bilden) är en av grundarna till Vitec och äger aktier för 430 Mkr idag. Medgrundaren Lars Stenlund äger aktier för 500 miljoner kr. Bilden togs i uppstartsfasen av Vitecs verksamhet.

Kort förklaring av Vitec då. Det här är ett mjukvarubolag med fokus på förvärv. Man ser till att utveckla olika system för sektorer som finans, energi och fastigheter m.m. Ett av många exempel är det program som fastighetsbolag använder för hyror, kontraktshantering och underhållsplanering.

Några andra exempel är:

Vitec Samfundssystem: Administrativt system för församlingar och pastorat (diarium, ekonomi, bokning, löner och kyrkogårdsadministration).

Autodata: Affärssystem som kopplar samman köpare och säljare samt hanterar reservdelar och tillbehör.

Energiprognoser & nätberäkningar: Mjukvara som hjälper energibolag att prognostisera elförbrukning och planera fjärrvärmenätets kapacitet.

Man har vuxit så det knakar allt sedan den dagen verksamheten startade i Umeå på 80-talet. Idag har Vitec verksamhet i 12 länder där Sverige är störst med 25% av omsättningen. Totalt har man 26 000 kunder där den största affärsenheten endast utgör 9% av intäkterna.

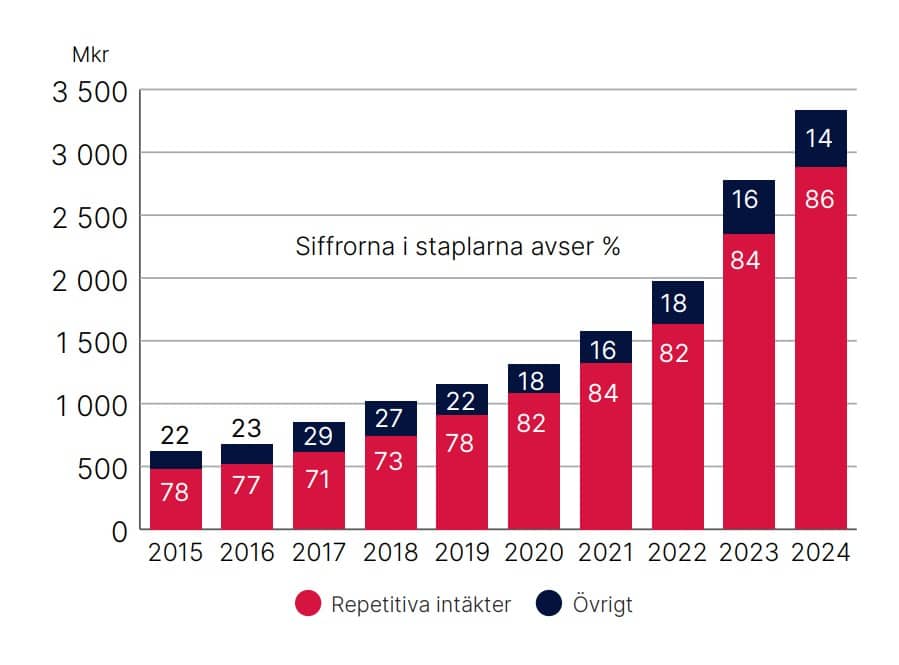

Intäktssidan kommer från två olika typer av källor:

Dels har vi återkommande intäkter från abonnemang med fasta månads- eller årsavgifter. Det här är den absolut största delen och står för 90% av intäkterna. Den här delen kallar Vitec för repieitiva intäkter.

Sedan har vi transaktionsintäkter där kunderna i stället betalar per användning eller per genomförd transaktion så att säga (mer kostnad för hur mycket man använder programvaran).

Andelen repetiviva intäkter i Vitec har vuxit och utgör nu 90% av totalen (Q3 2025)

När Vitec förvärvar bolag drivs dessa vidare i en egen typ av struktur där vinsterna återinvesteras i nya förvärv. Snarlikt serieförvärvare med andra ord.

Varför går det dåligt?

Omsättningstillväxten är det egentligen inget fel på. Även i år väntas Vitec växa 9% organiskt. Tillväxten har bromsat in något de senaste åren, men det är inte här skon klämmer hårdast.

Vad vi ser är att det är transaktionsbaserade tjänsterna som tynger (jag förklarade skillnaden ovan). Den organiska tillväxten för abonnemangstjänster var 6% i senaste kvartalet, men för transaktionsbaserade tjänster var den -20%.

Anledningen, enligt VD Olle Backman, är självklart att kunderna varit återhållsamma när det kommer till nya investeringar och satsningar. Det är samma typ av beteende som vi ser bland IT-konsulterna men också hos andra bolag.

Vitecs VD VD Olle Backman

Det absolut största problemet kokar däremot ner till Vitecs nuvarande skuldsättning. Det här är heller inget nytt för bolag som vuxit snabbt genom förvärv i en tidigare lågränte-miljö.

Ur ett historiskt perspektiv är skuldsättningen nu hög. Vi pratar om en nettoskuld på 1,7x Ebitda vid slutet av tredje kvartalet. För ett år sedan var skulden 0,9x. Det här är som sagt högt sett historiskt men kanske inte alarmerande siffror. Tidigare har jag nämnt att min gräns är 2,0x ebitda, vilket innebär att bolaget kan betala av hela sin skuld på 2 år om man använder hela sitt rörelseresultat.

Under 2025 har Vitec förvärvat två bolag; nederländska Intergrip som utvecklar mjukvara för utbildningssektorn och NMG som har programvara för energi- och industrisektorn i Polen. För att finansiera dessa utökades lånen och skuldsättningen steg.

Vitec skriver om skulden i sin rapport men meddelar där att skuldsättningen fortfarande gör det möjligt för ytterligare förvärv.

Håller utdelningen i Vitec? Bör man köpa?

För att göra en lång historia kort så ser åtminstone inte analytikerna i dagsläget någon ko på isen gällande utdelningen.

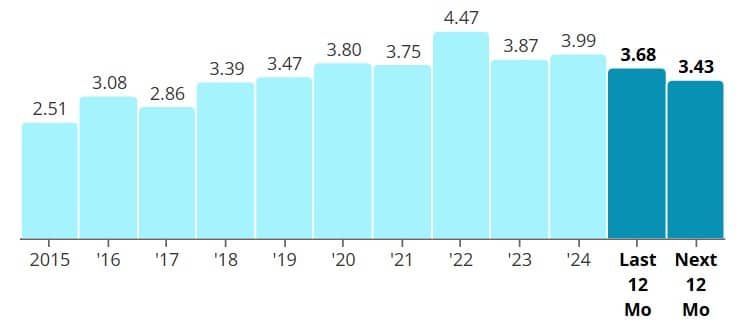

Nästa år, alltså 2026, väntas utdelningen bli 4 kr/aktie medan 2027 kan leverera 4,2 kr. Hitintills i år (till och med Q3) har Vitec lyckats leverera 7,56 kr i vinst/aktie jämfört med 8,32 kr året innan samma period.

Det positiva är att Vitec har en låg utdelningsandel som lämnar mycket spelrum. Historiskt har man delat ut ca 30% de senaste åren, så mycket återinvesteras i den egna verksamheten.

Med det sagt kan givetvis mycket hända på kort sikt. De högre räntorna har successivt inneburit sämre räntor för bolaget när räntebindningarna gått ut. Nu väntas snarare motsatt effekt när räntorna börjat sänkas igen. De transaktionsbaserade intäkterna kan mycket väl sänkas ytterligare nu i Q4 och sätta större press.

Jag har gått på minor tidigare när jag investerat i bolag med hög skuldsättning. Den här typen av minor går jag mindre gärna på igen. Dessutom satsar jag numer på bolag med lite högre direktavkastning när jag börjar nå den punkt då portföljen ska ersätta en del av mitt ordinarie arbete.

Kvalité återkommer ofta och Vitec har en fantastisk historik. Har man lång tidshorisont och vill äga ett bolag med hög utdelningtillväxt och potential så är nog Vitec inget dåligt val. AI kan komma att påverka bolaget negativt då det försvagar inlåsningseffekten i deras affärssystem, men AI kan även hjälpa bolaget.

Summeringen är alltså att aktiekursens nedgång är relativt befogad med tanke på skuldsättningen. Högre lånekostnader samt konkurrens om förvärv har gjort det dyrare för Vitec att köpa nya bolag och på det viset växa. Det känns som att Vitec kommer kunna vända, men frågan är givetvis när.

Givetvis kan man vänta på att siffrorna vänder, vilket ibland är en bra strategi. Uppgången kan dock ske snabbt och det är svårt att veta när den faktiska vändningen kommer.

Sandvik, Assa Abloy, Hexagon, ABB. Det finns helt klart många svenska industribolag som skiner kvalité rakt igenom. Ett av de jag tycker visat mest kvalité är vårt välkända Atlas Copco. Det här är en aktie som Alltid varit suverän att köpa under sämre perioder bolaget gått igenom. Frågan är inte om de två senaste svåra åren ger ett bra köpläge.

Alla har vi nog egna minnen från när vi först kom i kontakt med bolag. Atlas Copco hörde jag nog första gången nämnas i Filip och Fredriks debut, Ursäkta Röran Vi Bygger om.

I just den här sketchen skulle Fredrik intervjua en pastor från Livets ord. Filip skulle då föreställa en person med någon typ av kognitiv funktionsnedsättning som störde samtalet med oförståeliga meningar. Helt plötsligt tar han upp en telefon ur fickan och blir en hur skarp kniv som helst:

En väldigt rolig humorserie som utan tvekan skulle blivit nekad att sändas nu 2025 🙂

Atlas Copco – bolaget att äga för alltid

Atlas Copco är bra mycket bredare och kanske större än vad många tror.

Många tänker givetvis på deras tillverkning, försäljning och service av stationära industriella kompressorer (förser fabriker med tryckluft). Det här är inte fel, då kompressorteknik står för ungefär hälften av bolagets resultat. Men Atlas Copco är mycket mer än så.

Förutom kompressorerna har bolaget tre andra områden som är stora på sitt vis:

Inom dessa områden är bolaget ytterligare uppdelat i sammanlagt 24 olika divisioner och idag har Atlas Copco inte mindre än 60 000 anställda. Det är en enorm arbetsgivare.

Många tänker att Atlas Copco tillverkar och säljer maskiner och sedan är det nog med det. Det är också sant men vi får inte heller glömma bort all service som står för nästan 40% av totala intäkterna.

Vi får heller inte glömma att Atlas är enorm förvärvsmaskin där man sedan decennier tillbaka köpt många bolag med starka finanser. Bara sista åren har omkring 30 nya företag förvärvats. Totalt har man nu hela 650 olika dotterbolag. Det är rätt svårt att greppa och något som många glömmer.

Varje del får fatta egna beslut, men när man köper in och transporterar saker gör man det gemensamt för att spara pengar.

Nu har det varit två hyfsat svåra år för bolaget och aktien har kommit ner från sitt All-time-high på 175 kr/aktie till nu 150 kr.

Historiskt har det alltid varit värt att köpa Atlas Copco när kursen fallit.

I år har man tappat rejält med fart mot Stockholmsbörsens 30 mest omsatta bolag. Nedgången under året parallellt med den grymma utvecklingen av OMXS30 har gjort att man nu ligger jämsides de 5 senaste åren räknat.

Vad är det då som går dåligt? Det finns säkert olika svar på den frågan men jag har åtminstone sett två stora punkter

Vakuumtekniken presterar sämre. I kvartal 3 såg vi att det här var det klart sämsta benet i verksamhet. Drygt 60% av efterfrågan inom det här segmentet finns i elektronikbranschen där halvledarna är det allra viktigaste.

Att ta fram mikrochip involverar hundratals olika steg och en väldigt lång process. Alla dessa steg sker under vakuum där Atlas har en viktig roll. Tyvärr råder det här någon form av överkapacitet och Atlas Copcos vakuumdel har fått tagit åtskilliga omstruktureringskostnader.

I senaste rapporten kunde vi läsa att Atlas Copco är optimistiska för framtiden inom affärsområdet, men att det kommer ta tid att hitta tillbaka.

Sedan har vi Industriteknik som också går dåligt. Halva omsättningen här kommer från fordonsindustrin. Den vet både du och jag hur den har gått. Främst är det att elbilarna med dess tillverksnignskedja som gjort att affärsområdet blivit svagare, då elbilar generellt fått käppar i hjulen.

Under kapitalmarknadsdagen berättade Atlas att den svaga efterfrågan kan komma att ligga kvar en tid.

Atlas Copco lär höja utdelningen 2026

Att bolaget möter problem i den framåtblickande orderingången är inget historiskt nytt. Många jämför bolaget med den lysande stjärnan Nibe som blivit en fallande kniv. Skillnaden är kanske att Atlas är så mycket mer diversifierat.

Värderingen har inte fallit nämnvärt trots allt detta utan ligger på ca 20 gånger EV/Ebit för estimerad vinst nästa år. Det är ungefär där man brukar ligga. Läget är på kortare sikt osäkert men det är inget snack om att Atlas kommer hitta tillbaka.

Vinsten/aktie för de första tre kvartalen ligger på 4,07 kr. Förra året hade man vid den tiden presterat 4,5 kr. Trots det spås det att Atlas Copco kommer höja utdelningen till 3,1 kr nästa år, för att 2027 dela ut 3,3 kr.

Det här är givetvis ingen megahöjning men vi får ändå komma ihåg vilka kalasår bolaget kommer ifrån och hur fint utdelningen höjts sedan pandemin.

Utdelningsandelen har legat otroligt stabilt sista 10 åren, kring 50%. Uppnår Atlas 6 kr i vinst i år blir utdelningsandelen något över 50%, men fortfarande inte alarmerande. Redan nästa år kan mycket väl Atlas Copco hitta tillbaka till vinsten man hade 2024. Jag skulle bli förvånad om man inte gjorde det.

En annan favorit inom samma sektor är Volvo. Här är det senaste jag skrev om bolaget och dess utsikter kommande åren:

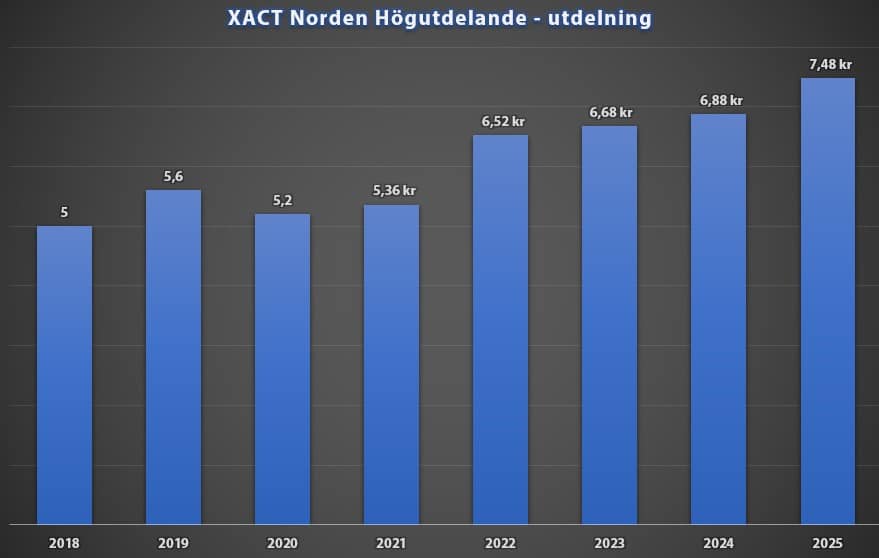

Sedan slutet av 2023 har jag månadssparat i XACTNorden Högutdelande som är en börshandlad fond med kvartalsutdelning. Lite kan jag ångra att jag inte var med på tåget redan 2017, vilket också var året då jag startade med utdelningsinvesteringar. Nyligen blev ETF:en hyllad av Dagens Industri med slutklämmen att denna passar bra som bas i en portfölj för att dra ner risken något.

OBS! För att hitta denna på Avanza måste du söka på

ETF, oftast kallad börshandlad fond, har många likheter med en vanlig fond men handlas direkt via börsen.

Skillnaden blir således att du kan sälja och köpa en ETF samma dag (oftast redan på stunden). En vanlig fond handlas utifrån givna handelsvillkor som också avgör när stopptiden (bryttiden inträffar).

En ETF har, precis som en vanlig fond, allt som oftast en förvaltningsavgift men tänk också på att du betalar courtage när du handlar en ETF. Priset för courtaget varierar beroende på vilken bank du har.

Det finns många olika typer av ETF:er. Tyvärr är vi i Sverige numer rätt begränsade att handla dessa. För mer information, läs detta.

Mina köp i XACT Norden högutdelande

Vad jag tycker är viktigast

Ska jag på något vis sammanfatta det jag tycker du behöver veta om XACT Högutdelande så är det:

Sveriges mest ägda ETF, utifrån kunddatabasen hos Avanza. Med god marginal dessutom.

Du får 45 underliggande bolag genom att köpa denna, spridda över våra nordiska länder.

Största vikten är banksektorn. Det är värt att tänka på när du sedan köper enskilda aktier.

Målet är att du som investerare ska få 4,5% i årlig direktavkastning. Utdelningen sker kvartalsvis. Mars, maj, september och november

Då detta är en börshandlad fond sker handel direkt när du köper/säljer (alltså inte en gång per dag vid bryttiden, som i en vanlig fond). Du betalar såldes courtage för köp/sälj men även en årlig avgift på 0,3%.

Ingen källskatt på dina utdelningar. Du kan med andra ord lika gärna äga denna i ett ISK som jag gjort

Sedan starten i april 2017 har fonden presterat april 121% i totalavkastning. Det är 10,4% i genomsnittlig årlig tillväxttakt.

En bra kvartalsutdelare

Det finns egentligen inte mycket nytt om XACT Högutdelande i artikeln från DI som jag inte tagit upp själv tidigare. Vad som sägs är att man presterat något sämre än OMXSGI från 2017 och framåt. 121% mot 131% till fördel OMXSGI.

Däremot tar man upp att det här är ett bra innehav att äga vid börsnedgång och det stämmer faktiskt. Fonden har gått bättre 5 av 9 år men halkat efter när Stockholmsbörsen stigit rejält. När börsen gått dåligt har denna å andra sidan funkat som en riktigt bra krockkudde. Det är även så min egna portfölj funkat.

Målet är som sagt att dela ut 4,5% av andelsvärdet årligen. Idag är direktavkastningen 4,72% räknat på utdelningen som skiftats ut i år. Vad utdelningen blir nästa år brukar vi få reda på i slutet av januari samma år. Vi kan alltså vänta oss nästa utdelningsbesked i januari 2026.

Med tanke på fondens innehav (majoriteten högutdelare i norden) så kan du inte förvänta dig hög utdelningstillväxt. Tvärt om kan det vara så att utdelningen vissa år sjunker. Det borde inte vara det normala då innehaven är av väldigt stabil natur som i regel höjer utdelningen.

Dessutom är det 45 högutdelare vi pratar om. Sänker några kommer det inte göra allt för stor skillnad

I artikeln står det att största innehavet är H&M men det har skiftat sista dagarna. Just nu är största innehavet finska Tietoevry som även har en aktie noterad i Sverige.

Tietoevry har inte haft någon rolig utveckling senaste åren och jag blir inte förvånad om utdelningen sänks en hel del 2026. Dock borde den fortsatt kunna ge +6% direktavkastning.

Annars är det mycket bank och telekom som toppar listan. Passande då jag skrev om Telekombolagen nyligen. Ett bolag som ingår i fonden och som verkar inom telekom är finska Elisa. Denna har faktiskt gått mycket bra sedan it-bubblan. Anledningen att jag filtrerade bort den var för att det är skralt med ägare hos Avanza.

10 största bolagen i Xact Högutdelande

Varför är det då egentligen värt att äga XACT Högutdelande?

Först och främst tror jag på konceptet att äga högutdelare som visat sig vara stabila. Sektorspridningen är också väldigt attraktiv

Bank 16,2%

Försäkring 12,5%

Industri 12,1%

Telekom 9,9%

Skog 8,2%

Livsmedel 6,2%

Investmentbolag 6,0%

Matdistribution 4,4%

Fastighet 3,4%

Övrigt 20%

Kassa 1,1%

Främst gillar jag att du får mycket Försäkring när du investerar. Det är annars en sektor vi brukar glömma då vi i Sverige knappt har något noterat inom sektorn.

Avgiften på 0,3% ligger dessutom rätt mycket under de andra mer populära ETF:erna i Sverige, exempelvis Montrose Monthly och JPM Global.

Att du utöver det får ett kontinuerligt kassaflöde (utdelning) som du kan använda till att återinvestera där det finns läge just nu är inte dumt.

Visst finns det några bolag i deras portfölj som jag inte gillar, exempelvis H&M, Tietoevry och Mowi. Så kommer det alltid vara och vad är det som säger att inte dessa blir morgondagens vinnare?

Det slår mig att jag aldrig någonsin på bloggen nämnt bolaget som faktiskt höjt utdelningen flest år i rad. Bättre sent än aldrig antar jag. Många ser dessutom köptillfälle i denna gigant just nu. Jag själv kan nog ställa mig bland den skaran som ser positivt på läget just nu.

Höjt utdelningen flest antal år

Det bolaget som då håller titeln att ha höjt utdelningen flest antal år i rad är American States Water. Bolaget höjde nyligen utdelningen med 8% och med den höjningen skrivet i sten är man inne på sitt 70:e år av utdelningshöjning. Rätt otroligt att man höjt ända sedan 1955 då många av oss inte ens var påtänkta.

50 år i rad är som du vet gränsen att bli kallad Dividend King. Egentligen gillar jag inte den här typen av bolag med några undantag. Direktavkastningen är oftast låg och då bolagen är så galet stora är det svårt för dem att höja utdelningen särskilt mycket längre. Du får varken grädden eller marsipanen på tårtan…

American States Water kan jag ändå tycka är någorlunda intressant här och nu.

American States Water (AWR)

Bolaget grundades redan 1929 och tillhandahåller främst vattentjänster till mer än 80 samhällen i Kalifornien. Man äger även ett mindre bolag som distribuerar elektricitet i delar av delstaten.

Dessutom tillhandahåller man vatten- och avloppssystem på mer än 10 militära baser runt om i landet enligt 50-åriga kontrakt med den amerikanska regeringen. Kontraktet inkluderar att leverera rent dricksvatten, underhålla rörsystem och behandla avloppsvatten.

Kanske är det inte så märkligt att bolaget lyckats höja så länge. Det här känns inte som en verksamhet där behovet dippar när en recession kommer. Vatten är bland det viktigaste vi kan betala för. Avlopp också för den delen. Det vet jag om någon då vi nyligen haft problem med vårt avlopp 😀

Nu har jag inte kollat alla historiska rapporter senaste året men åtminstone kvartal 3 som senast släpptes var helt okej. Det ser vi även på aktiereaktionen den dagen.

Det var inga enastående siffror, men både intäkter och rörelseresultat var bättre än analytikerna väntat sig. Vinst/aktie steg med 11,6% jämfört med samma kvartal förra året.

Det positiva med American States Water (AWR)

Kursen i American States Water (AWR) har gått rätt skit de senaste 5 åren. Det gäller även bolagets konkurrenter:

California Water Service Group (CWT) -6,6% de senaste 5 åren

Essential Utilities Inc (WTRG) -17.39% de senaste 5 åren

SJW Group (SJW) -16.82% de senaste 5 åren

När en sektor går skit är det ofta bra att köpa stora bolag som tappat, var det en läsare som skrev i en kommentar nyligen. Jag är beredd att hålla med till 100%. Sedan kanske man bör fråga sig varför just denna sektor går svagt nu.

Jag har inte fördjupat mig noga men mycket handlar nog om skulden i AWR. Det här är det enda negativa jag hittat än så länge. Som du ser har skulden i relation till bolagets rörelseresultat ökat.

Skulden i relation till rörelseresultatet (EBITDA)

Men vi ser också att den är på väg ner efter en del jobb från AWR.

Annars får du idag en direktavkastning på 2,7%. Deras historiska snitt är 1,88%.

Utdelningen är dessutom väldigt säker just nu. Det ska bli mycket mycket värre innan bolaget sänker. Det såg vi nu senast för några dagar sedan då bolaget höjde utdelningen med drygt 8% efter det att vinst/aktie stigit med 11%.

Utdelningsandelen har inte ändrats nämnvärt sedan 2015. Även det är ett kvitto på säkerheten.

Jag vet att det finns många investerare på andra sidan pölen som kör The YoC-Strategy, vilket kortfattat betyder att man köper kvalité i endast de bolag som visar högre direktavkastning än deras historiska snitt just nu. En variant av Dogs of Dow (se längre ner).

Det är inte allt för många hos Avanza som äger denna. Åtminstone inte ifall vi jämför med exempelvis Realty Income. Är det någon av mina läsare som äger eller funderat på att äga så hör gärna av er 🙂

Men som sagt är jag inte överdrivet intresserad av att äga Dividend Kings i min portfölj.

Peter J verkar gilla något han kallar för clickbaits, så jag slänger in ytterligare en sådan; helgen och Peter till ära. Skämt åsido blev jag inspirerad av min kära bloggkollega Petrusko som nyligen skrev sina tankar kring dagligvarujätten Axfood. Som utdelningsinvesterare tänkte jag angripa aktien lite mer från ett utdelningsperspektiv.

Tittar vi på grunden till utdelningen, alltså vinst/aktie, så har Axfood faktiskt minskat detta nyckeltal sista åren. Det låter kanske illa, men det finns en solklar anledning.

År

Vinst/aktie

2022

11,04 kr

2023

10,92 kr

2024

10,16 kr

Första nio månaderna i år levererade man en vinst/aktie på 8,24 kr. Förra året under samma period gjorde man 8,54 kr.

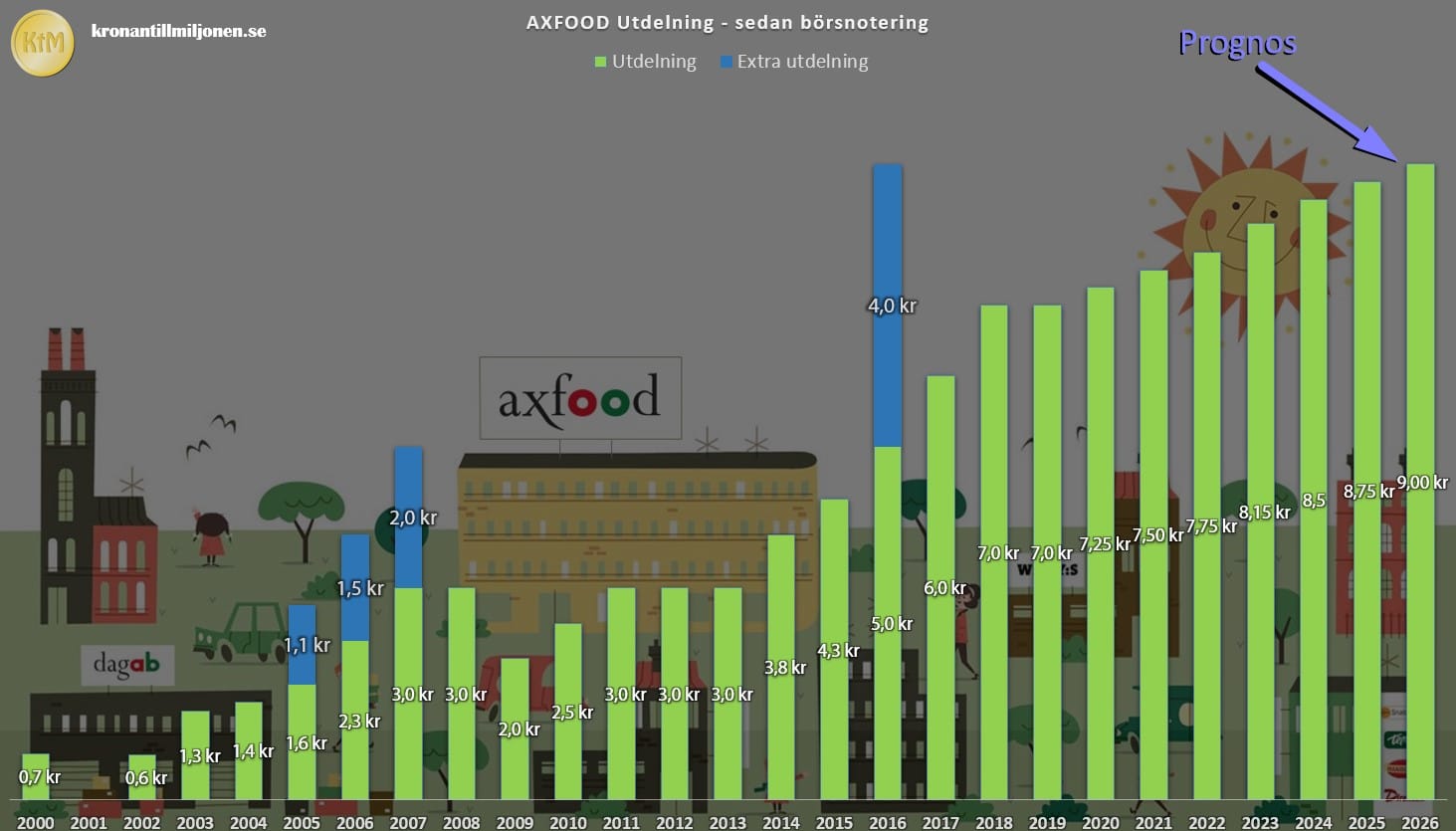

Prognosen för i år ligger på 10,98 kr/aktie. Det är över nivån man nådde 2023 men ändå under 2022. Uppfylls det finns goda skäl till att man höjer utdelningen till exakt 9,0 kr nästa år. Det är min personliga gissning.

Erbjuda den billigaste matkassen

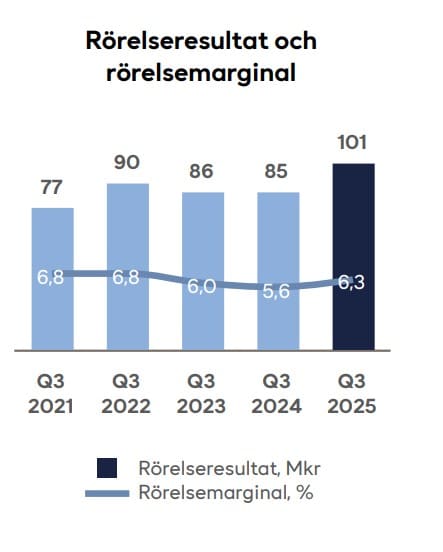

En stor anledning till att vinsten fallit är för att marginalen pressats. Det här har Axfood kommunicerat tydligt under lång tid. Man vill inte höja sina priser i butikerna allt för mycket utan fortsätta vara konkurrenskraftiga och erbjuda den billigaste matkassen. Den strategin tror jag är gynnsam mer långsiktigt. Låt det svida här och nu, men bana väg för framtiden.

Det har stormat en del kring prissättningen hos Willys som är Axfoods viktigaste kedja. I oktober varje år samlar nämligen PRO:s medlemmar in prisinformation från matvarujättarna för att utse den mest förmånliga matkassen för pensionärer. Tydligen ska den bestå av produkter som våra älskade pensionärer handlar mest.

2024 och 2023 vann ICA denna titel men i år lutar det mot att Willys vinner. Nu har det riktats kritik att Willys tillfälligt dumpat priserna för de varor som granskas för att vinna den här fina utmärkelsen.

Det kan självklart vara så, men jag tror inte att det är hela sanningen. Axfood har jobbat stenhårt för att hålla nere priserna generellt, till bekostnad för vinsten på sista raden. Har man dumpat priserna extra på dessa produkter? Jag vet inte, men det spelar mindre roll.

Hela den här strategin att hålla nere priserna just nu har visat goda resultat. Ica är givetvis fortsatt etta med sina stora marknadsandelar men skillnaden mellan ICA och Axfood minskar år för år. Det är ett faktum att Axfood växer snabbare än marknaden.

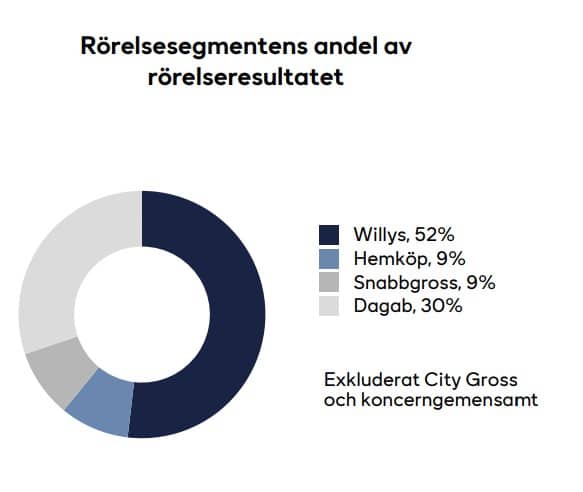

Willys står för över hälften av rörelseresultatet som Axfood genererar

Köper mer Axfood

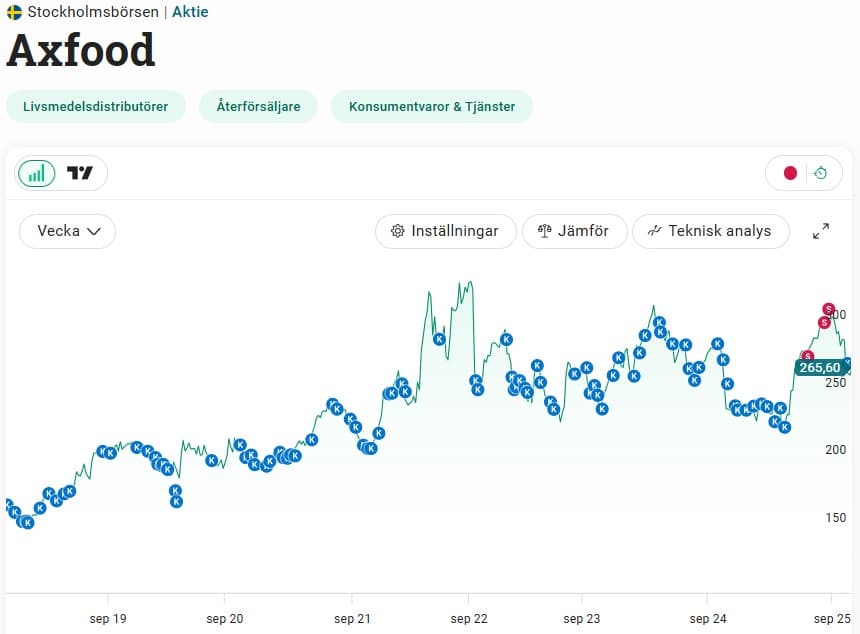

Senaste rapporten som Axfood släppte bjöd inte på någon större dramatik. Dock blev siffrorna något under förväntan och då aktien värderats upp föll aktien kraftigt.

Jag passade på att köpa på mig lite nya aktier i Axfood efter att ha sålt delar av innehavet tidigare under året.

Baserat på nuvarande kurs och vinstestimatet för 2025 har vi ett P/E på 24,2. Räknar vi på väntad vinst 2026 landar P/E på ganska exakt 20. Som vanligt är det ingen fynd-värdering men också en värdering som Axfood handlats till väldigt länge.

En trygg hamn

Backar vi bandet till 1997 har aktien presterat ett CAGR på 14,15% årligen.

Sista 10 åren har den varit närmare 11%. Jag tror man ändå kan vänta sig runt 10% årligen även framöver sett över lång tid. Det är ingen superavkastning, men ändå helt klart rimligt med tanke på att du är relativt skyddad mot större nedgångar.

City Gross kan bli drömmen

Jag tror rätt hårt på Axfoods förvärv av City Gross. Många tvivlar och det finns givetvis risker med en såhär pass stor investering i en kedja som presterat sjukt dåligt innan man blev uppköpta.

Tänk dig att du köper en bil som går halvdåligt. Det kan vara lätt att fixa felen och du har gjort en förträfflig affär. Eller så är problemen inte så lättlösta och du köpte grisen i säcken. Lite så vill jag jämföra affären med City Gross.

En positiv sak är att Axfood nu får exponering mot något man inte varit inne i tidigare, nämligen stormarknadssegmentet.

Vad menas då med stormarknadssegment? Det här är stora butiker som kombinerar livsmedel med ett brett utbud av sällanköpsvaror, t.ex. kläder, hemelektronik, sportartiklar, hushållsprodukter m.m.

Axfood har uppskattat att den totala dagligvarumarknaden uppgick till ganska exakt 300 miljarder år 2024. Av detta utgör stormarknadssegmentet 27%. Det är en stor tårtbit.

City Gross har varit riktigt dåliga inom segmentet. ICA Maxi är regerande med hela 65% av marknaden. Värt att nämna är att konkurrensen också varit dålig. Stora Coop har 24% och City Gross 11%.

Kan Axfood nu förvandla City Gross till det bättre kommer man även här kunna ta marknadsandelar.

Den positiva effekten ser vi redan. I Q1 2025 var rörelsemarginalen för City Gross -3,9%. Ett kvartal senare var den -0,9% för att nu detta kvartal vara -0,2%.

Men mycket jobb kvarstår i City Gross och resan har bara börjat. Ge det 5 år till så kommer nog läget vara helt annorlunda. Det är i alla fall min teori.

Nu är Axfood det enda vi kan handla inom rena dagligvaror. Det finns dock alternativ som vidrör sektorn något. Ett utdelningsalternativ som jag själv spanat in är finska Tokmanni:

Tidigare nämnde jag att min portfölj haft ett tufft år nu 2025. Är det en portfölj som haft det ännu tuffare så är den som styrs av investmentbolaget Latour. Aktien har varit ett riktigt sänke i år med en totalavkastning på nära -18%. En sak är i alla fall tydlig – Latours VD är helt lugn nu när det stormar.

Igår roade jag mig med att kika över rabatt/premie för våra svenska mer kända investmentbolag. Där insåg jag att Latours premie fortsätter bli allt mindre och att det nu inte är långt kvar tills aktien handlas till rabatt. Med rabatt menar att du får respektive innehav billigare via Latour, snarare än om du köpt dem var för sig via börsen

Det här är en helt annan situation än den vi såg 2021/2022 då premien var nära på 70%. Det innebar alltså att du för varje krona du köpte Latour i praktiken fick betala 1 kr och 70 öre, precis som Marcus Fridell beskriver i sin bok.

Självklart låter det idag rätt absurt, men det var en annan tid då.

Vi får faktiskt gå tillbaka långt innan pandemin för att hitta en tid då Latours aktie handlades till rabatt. Generellt har rabatten bland investmentbolagen minskat det sista decenniet.

Förklaringen till den sjunkande premien i Latour är inte särskilt svår att förstå. Under de tre första kvartalen har Latours substansvärde bara ökat minimalt från 215 kr till 216 kr (3 november). Samtidigt skrev jag att aktien i Latour haft en enormt tuff resa med -18%. Där har vi svaret på ekvationen.

Varför går det då så galet dåligt just nu?

För att förstå det måste vi först se hur Latours portfölj ser ut. Vad får du egentligen när du köper en aktie i detta anrika investmentbolag? Här är samtliga innehav där bolaget överst har störst vikt och sedan i fallande ordning. Observera att vissa innehav är onoterade.

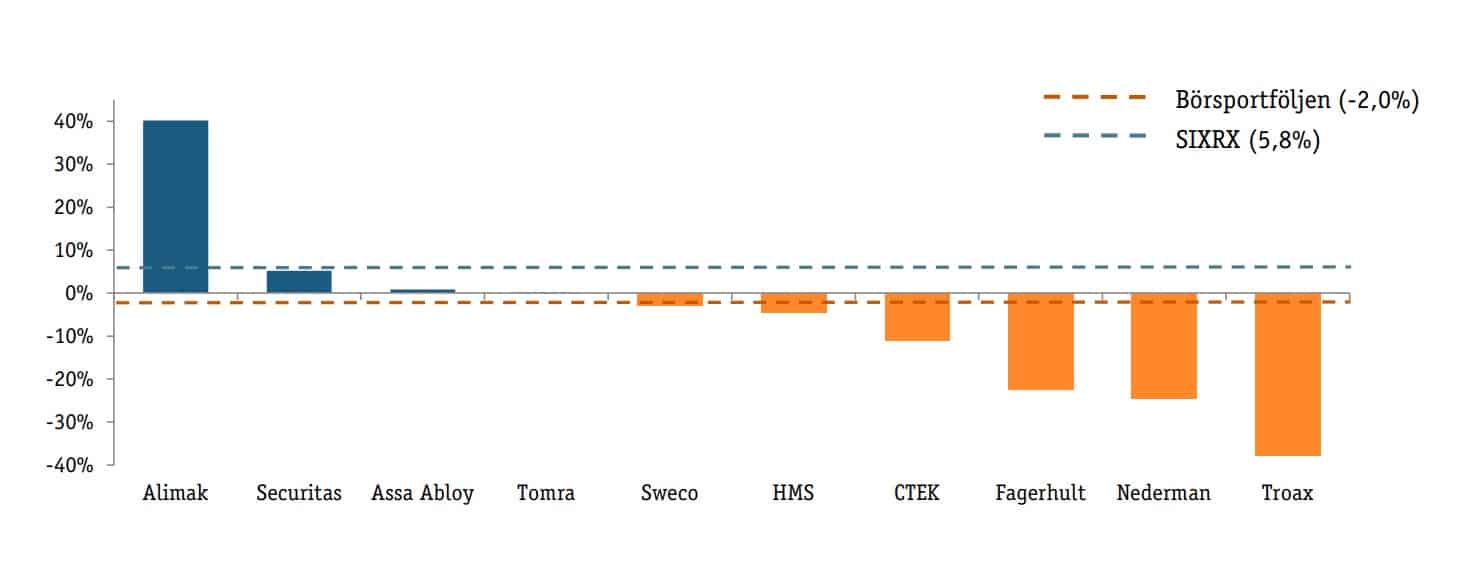

Assa Abloy och HMS Networks hade en stark rapport nu under kvartal tre och rusade tvåsiffrigt, men annars har det varit total slakt för de andra börsnoterade bolagen. Mycket är totalt ratat i år.

Som exempel är Troax ner 70% sedan julen 2021. Det jag reflekterar över är att det var exakt under samma tid som aktien i Nibe mötte problem och började bli en fallande kniv.

Här visar Latour hur aktierna i respektive bolag gick under kvartal tre i år:

Det många är förvånade över är att Latour inte verkar göra mer förvärv i bolagen som går skit, exempelvis Troax och Fagerhult. Faktum är att det enda man köpt av under året är ladd-bolaget CTEK. Det här bolaget har fått mycket kritik precis som mycket annat som har med elektrifiering att göra.

En förklaring som VD Johan Hjertonsson själv ger är att man ligger rätt nära budgränsen i många av bolagen och därmed inte kan göra förändringar. Det är faktiskt en sak jag själv aldrig tänkt på och det måste vara surt om man verkligen tror långsiktigt på ett bolag. Då vill du ju köpa mer.

Johan Hjertonsson, VD Latour

Botten i en svag sektor?

En stor förklaring till att Latour misslyckats i år är att en hel del underliggande bolag på ett eller annat sätt är exponerade mot byggbranschen.

Givetvis är det inte rena byggbolag men ändå hackor och spadar. Den sektorn har haft det väldigt tufft men Hjertonsson menar att bolagen ändå utvecklas väldigt bra och att det inte är någon ko på isen.

“Många av våra börsbolag är byggexponerade, bygge har varit svårt och kanske är det lite lägre värderingar där. Men annars kan jag bara konstatera att bolagen utvecklas väldigt bra, generellt sett i börsportföljen”

Tittar vi på rapporterna för många av dessa bolag så pratas det en del om bottenkänningar i konjunkturen. Det tror jag faktiskt själv på och min egen teori är att 2026 blir året då rapporterna kommer visa styrka. Dessutom kommer man då möta rätt enkla jämförelsetal.

Det många glömmer

En sak många inte tänker på är att drygt 40% av Latours portfölj består av den Helägda industrirörelsen, alltså den onoterade delen (se tabellen ovan). I rapporten för Q3 kunde vi läsa att industrirörelsen växte 10% organiskt och 17% inklusive förvärv bara under det kvartalet. Det är grymt starkt!

Å andra sidan så döljs den framgången av alla de surdegar som Latour har i sin noterade portfölj. Det är den delen som är mest visuell för investerare.

Jag är inte i närheten att på något vis räkna bort Latour ännu. Trots ett ruggigt dåligt 2025 har aktien presterat 307% de senaste 10 åren. Det ger otroliga 15% årligen, en procentsiffra som dubblar ditt kapital på 5 år.

70% av innehaven har varit en del av Latourkoncernen i mer än 20 år och man är aktiva huvudägare. Man kommer med andra ord göra sitt yttersta för att dessa surdegar ska klara av den svåra perioden och stå redo när konjunkturen vänder.

Dessutom får vi inte glömma att Latour är ett av få investmentbolag som fortsatt har en anrik familj som största aktieägare (familjen Douglas). Det har man haft sedan bolaget grundades 1985.

Ryktet om avknoppning i Latour

Det går ett rykte om att Latour kanske skulle göra ett bra val genom att knoppa av sin helägda industrirörelse. Ett tydligt argument är att värdet på industrirörelsen kanske skulle öka om man går till en noterad miljö (det har vi sett exempel på tidigare). Denna del skulle då kunna jämföras med serieförvärvarna som idag har en hög värdering.

Latour blir fortsatt storägare men när värderingen ökar skulle substansvärdet i Latour öka och premien som nu gäller snarare bli en rabatt.

Nu har däremot Latours VD gått ut och sagt att ett sådant scenario överhuvudtaget inte är aktuellt.

“Vi är väldigt glada i vår industrirörelse. Vi tycker den utvecklas jättefint. Vi är bolagsbyggare och vi är industrialister och vi tycker det är väldigt roligt att bygga de här bolagen långsiktigt, som helägare till industrirörelsen. Vi tycker vi har gjort det bra de senaste åren. Vi tror vi ska fortsätta göra det bra framöver också. Vi tycker vi är en bra ägare till den här industrirörelsen.”

Gillar du investmentbolag precis som jag rekommenderar jag dig att även läsa det här inlägget:

Jag skrev lite kort om populära Volvo när väl rapporten dök aldrig djupare ner i deras situation. För att göra någon typ av sammanfattning så står Volvo med stora problem i USA som kan sträcka sig längre än vad man kanske tror. Att hoppas på en vändning i år, om ens nästa år, är optimistiskt. Samtidigt är aktien billig om vi blickar bortom horisonten.

När jag skriver det här är det lördag kväll och första ölen är öppnad. Om någon är intresserad blev det en Green Flash IPA 7%. Därigenom är det lite komiskt att jag valde att namnge artikeln till ”en nykter syn på bolaget”. Två öl innan sängen en lördag är dock lämpligt som småbarnsförälder jag är.

Tittar vi på mina 10 största innehav just nu är Volvo fortsatt bland topp 10, trots en rätt tråkig period med en Q3:a som verkligen inte föll marknaden i smaken.

Mina 10 största innehav just nu

2023 fick jag jag 2 200 kr i utdelning från Volvo. Den summan har vuxit genom åren och nu 2025 var den summan 6000 kr.

Mycket tyder på att det bästa av guldregnet i Volvo är över, trots att bolaget står med en väldigt stabil kassa. Jag förklarar varför alldeles strax

Vad som faktiskt går dåligt

Om vi då går till Volvos rapport såg vi att aktien gick ner hela 7% när handeln startade denna tråkiga dag. Främsta orsaken till de svaga siffrorna var något många inte trodde skulle påverka Volvo särskilt mycket, nämligen tullkriget.

Förutom siffrorna så gav Volvo tråkiga prognoser inte bara för i år utan även för 2026. Det var nog det som knockade marknaden hårdast skulle jag tippa på. Marknaden ser framåt, men inte hur långt fram som helst. Har man ett tråkigt år framför sig kommer Mr Market inte vara nådiga.

Här radar jag upp de viktigaste negativa punkterna i rapporten

I rapporten kunde vi se hur omsättningen var 5% lägre jämfört med samma kvartal året innan. Studerar vi det lite närmre är främsta anledningen att SEK:en stärkts mot dollarn. Tittar utan valutaeffekten hade vi i stället en omsättningstillväxt på 1%.

Valutan är något vi inte kan styra över och inte alls bör reflektera över särskilt mycket enligt min mening. Den kommer kunna gå upp och ner från en tid till en annan.

Diagrammen du hittar Volvos rapport ser hursomhelst inte särskilt roliga ut.

Antal lastbilar som Volvo levererat var 4% lägre jämfört med för ett år sedan.

En lägre rörelsemarginal. 10,6% jämfört med 12,0% för ett år sedan. Här säger Volvo att anledningen är ökade produktionskostnader och tullar. Tydligen har man inte kunnat kompensera med prishöjningar. Det låter rimligt i min bok.

Orderingången var en solklar besvikelse. Inom deras lastbilssegment fick man bara in nya beställningar motsvarande 80% av leveranserna i kvartalet.

Ingen bra grund för utdelningen nästa år

Tittar vi på vinst/aktie som utdelningen baseras på så var denna enbart 12,22 kr de tre första kvartalen. Här hade man året innan redan skrapat ihop 19,5 kr.

Tredje kvartalet är förvisso ett rätt tråkigt kvartal som inkluderar en sommar med industrisemester, men att det var bättre förra året är det ingen tvekan om.

Det spås att vinst/aktie i år kommer kunna gå upp till 18,6 kr. Utdelningen är i farozonen men i princip alla väntar sig nu att Volvos utdelning sjunker. Hur mycket råder det väldigt delade meningar kring.

Om nu prognosen stämmer på 18,6 kr är det ganska exakt hela beloppet som Volvo delade ut förra året. Att dela ut hela kakan är sällan en god idé. Det såg vi i H&M.

En viktig marknad där problemet ligger

För Volvo utgör Nord- och Sydamerika den viktigaste marknaden där hela 40% av omsättningen kommer från. Volvo menar nu att även nästa år, alltså 2026, kommer vara ett svagt år för denna marknad när det kommer till lastbilar.

USA är utan tvekan den mest osäkra delen där tullarna spelar en viktig roll. Sydamerika sägs gå svagt med tanke på att räntan höjts i Brasilien. Till råga på allt är även Asien hyfsat svagt.

Enda området där det faktiskt går hyfsat är faktiskt Europa.

Martin Lundstedt, vd i Volvo sedan 2014

Martin Lundstedt var tidigare ute och pratade om att det här är den mest osäkra prognosen han har givit. Då har han ändå suttit som VD i bra många år.

“Den här prognosen är en av de mer osäkra prognoserna jag har givit. Eftersom det är så många parametrar fortfarande i luften, inte minst när det gäller Nordamerika. Egentligen måste man nästan titta på det som ett spann”, säger Martin Lundstedt

Lyssnar du in på rapportkonferensen kan man tydligt höra hur Martin använder just ordet osäkert många gånger. Samtidigt menar han på att ifall kunderna känner av vilka förutsättningar som väntar kommande år så kan orderingången bli stabilare.

Martin kommenterade även utvecklingen i Nordamerika i lite mer detalj. Man har en god strategi och vision kan jag tycka.

“Det är framförallt Nordamerika och lastvagnar vi behöver hålla ögonen på nu. Spela bollen där den ligger, vara säkra på att vi använder de flexibilitetsverktyg vi har och komma i kapp kurvan. Vi ligger lite efter kurvan där det gäller anpassningen. Så det är nog kanske den viktigaste prioriteringen för oss. Men med det sagt som jag sa också, vi tror ju väldigt mycket på Nordamerika så vi får inte vara övernervösa nu och göra fel grejer utan vi ska påverka det vi kan.”

Tittar vi på 2025 väntas försäljningen bli 265 000 lastbilar i Nordamerika, alltså 10 000 färre än vad man tidigare lade fram i sin prognos. För 2026 guidar man att antalet ska minska ännu mer ner till 250 000 lastbilar.

Det här gör marknaden extremt orolig att även nästa år ser svagt ut.

Det finns positiva punkter

Fördelen är om du har längre tidshorisont än så, vilket du borde ha om du går in i ett bolag. Allt tyder på att 2026 kommer bli någon form av botten men att 2027 är året då vändningen kommer.

En annan fördel är att aktien i Volvo är relativt billig idag med ett P/E på 13 för vinstestimatet 2025.

Allt bottnar i att Volvo i sig inte har några problem med sin verksamhet, t.ex. att man blir omsprungen av konkurrenter. Snarare är det nuvarande globala läget som spökar. Det tycker jag att man ska bära med sig.

Den nyktra synen på Volvo är alltså att nästa år blir ännu tråkigare år. Vi kommer troligtvis få en del tråkiga kvartalsrapporter framöver. Där resonerar nog många att det är lika bra att vänta tills man ser en vändning innan man ställer sig på köpknappen. Det svåra har alltid varit att veta när vändningen kommer.

Det sägs att du ska köpa kvalité när det skakar där ute. Volvo tror jag är ett fantastiskt exempel här.

Franklin European Quality Dividend är en ETF som jag haft under min radar i åtminstone något år, främst då den tycks vara hyfsat populär bland svenska utdelningsinvesterare. Är du sugen på en ETF som ger utdelning kvartalsvis men där du också får en schyst exponering mot Europa, ja då kan Franklin European Dividend vara värd att kika vidare på.

Kort fakta om Franklin European Quality Dividend

Direktavkastning: 4,17% (oftast 4-5%)

Utdelningsfrekvens: Kvartalsvis

Störst exponering mot: Storbritannien

Största sektorn: Finans (ca 35%)

Handlas i: EUR

Total avgift: 0,34%

Källskatt på utdelning: 0%

Vad är en ETF?

ETF, oftast kallad börshandlad fond, har många likheter med en vanlig fond men handlas direkt via börsen.

Skillnaden blir således att du kan sälja och köpa en ETF samma dag (oftast redan på stunden). En vanlig fond handlas utifrån givna handelsvillkor som också avgör när stopptiden (bryttiden inträffar).

En ETF har, precis som en vanlig fond, allt som oftast en förvaltningsavgift men tänk också på att du betalar courtage när du handlar en ETF. Priset för courtaget varierar beroende på vilken bank du har.

Det finns många olika typer av ETF:er. Tyvärr är vi i Sverige numer rätt begränsade att handla dessa. För mer information, läs detta.

Franklin European Quality Dividend ETF (FLXD)

Denna ETF är alltså en av de mer populära bland oss svenska investerare. Visst, den är långt ifrån lika populär som Försvars ETF:erna samt Montrose Monthly och XACT norden Högutdelande. Med deras 2 400 investerare hos Avanza och 500 hos Nordnet är den ändå hyfsat populär jämfört med andra.

Kanske är det exponeringen mot Storbritannien som gjort den populär då det först är nu Avanza öppnat upp digital handel av enskilda aktier där. Alternativt är det utdelningen som lockar då vi i Europa har ett begränsat antal ETF:er med utdelning att välja bland.

Det här är vad du får

Det här är en börshandlad indexfond som har som avsikt att följa ett indexet LibertyQ European Dividend index som inkluderar 15 olika europeiska länder.

Bland alla dessa bolag har man en egen urvalsprocess där man väljer ut 50 stycken (nu faktiskt 51 till antalet). Processen går ut på att man söker större bolag som pyntat stabil utdelning en längre tid och gärna väljer ut de med något högre direktavkastning. Efter den screeningen har man sin egen process där man bland annat väver in stabilt kassaflöde, hälsosam balansräkning och fin lönsamhet över tid.

De största bolagen skiljer sig givetvis med tiden men just nu ser det ut såhär:

De två största är rätt intressanta bankrelaterade spanska aktier som åtminstone jag aldrig läst om. Bankinter SA (andra innehavet) har bjudit på en ruggigt fin utdelningstillväxt från pandemin fram till idag. Bägge verkar må riktigt bra men då har bank också generellt mått bra i vår miljö.

Tredje största är ett tobaksbolag som också har rätt enastående historik och en direktavkastning på drygt 5%. Man verkar alltså inte väva in ordet ”hållbarhet” i sin investeringsfilosofi.

Tittar du på exponering mot länder så ingår faktiskt Sverige med 5% av totala kapitalet. Största bolag här på hemmaplan är Tele2. Det gör mig glad då jag tycker Tele2 är en enormt högkvalitativ utdelare som jag anser har en god framtid tillmötes med dess nya storägare.

Utdelningen i Franklin European Dividend

Som jag sa tidigare är det här en kvartalsutdelande ETF. Det hör väl mer till vanligheten än ovanligheten att utdelningen sker kvartalsvis i dessa skulle jag påstå.

Då fonden väljer bolag som generellt har något högre direktavkastning och stabil utdelning har även direktavkastningen i denna varit hög. I runda slängar har du fått 4,5 – 5,0% i snitt från pandemin fram till nu.

Period

Utdelning

Direktavkastning

2025 (snitt)

EUR 1.30

4.59%

2024

EUR 1.21

4.65%

2023

EUR 1.30

5.28%

2022

EUR 1.30

4.94%

2021

EUR 1.21

5.18%

Totalavkastningen

Jag har försökt få fram så bra information som möjligt här men kan inte garantera att det blir rätt. ETF:en har bara varit noterad sedan 2017 så vi har inte allt för bra historik att tillgå.

Från 2017 fram till idag (8 år) så har den genomsnittliga årsmedelavkastningen varit 8,35% inklusive återinvesterad utdelning och inklusive avgift. Det är inte strålande, men ändå helt klart godkänt.

Här vill jag också inflika att Franklin har en låg riskklass med tanke på innehaven, och då kan man inte förvänta sig mycket mer. Konceptet är ju att man väljer värdeaktier snarare än tillväxtaktier.

Nollad källskatt

Här har vi det fina i kråksången. ETF:en har sin skattemässiga hemvist i Irland och som du vet sedan tidigare är det där ingen källskatt.

Därigenom finns det flera som väljer att ha den här typen av instrument (med 0 i källskatt) i en ISK och inte i en Kapitalförsäkring. För alla aktier där du betalar källskatt på utdelning rekommenderar jag att placeras dessa i en KF.

Viktigt om avgiften i Franklin European

Avgiften är totalt 0,34%. Av dessa är den löpande avgiften 0,25% och Transaktionsavgiften 0,09%*

*Producenternas transaktionsavgifter. T.ex. fondbolagets kostnader för att köpa och sälja värdepapper.

När man ska välja fonder helt oavsett tycker jag man ska försöka välja fonder med 0,4% eller mindre i avgift. Gärna får det också vara globalfonder som följer ett index då du får allt i samma hösäck och inte en fond som försöker hitta gyllene halmstrån.

Summering

Om jag ska säga min ärliga åsikt så förstår jag varför så många valt denna i sin portfölj.

Det är svårt att få koll på fina utdelare i hela Europa och det finns helt klart guldkorn även utanför Sverige. Vill man bli diversifierad är det här ett bra alternativ.

Du får här en kvartalsutdelare med hög direktavkastning och där utdelningen utan tvekan borde kunna ligga på över 4% även framöver. Låg avgift är en väsentlig punkt till varför jag gillar Franklin.

Sedan skulle jag nog inte byta bort Montrose Monthly mot denna även om det är en helt annat typ av ETF.

Med det sagt finns det en god sannolikhet att jag kommer välja in denna till min Frihetsportfölj om ett tag. Jag ser att det här är ett lysande komplement till exempelvis XACT Högutdelande där du bara får exponering mot nordiska högutdelare.