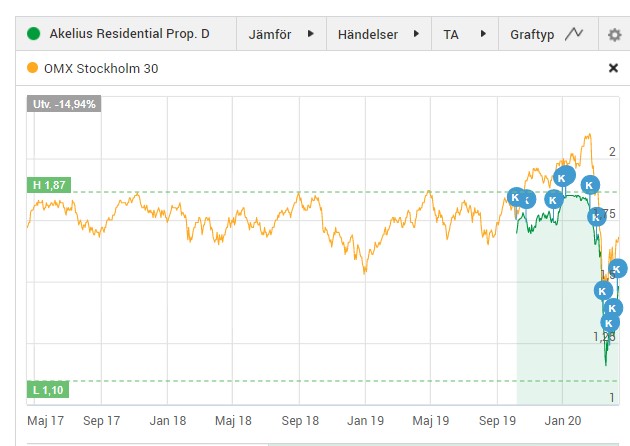

Budet som ICA lade på aktierna i Saltängen Property Invest gick igenom och nu verkar transaktionen ska ske redan 29:e april. Det har alltså blivit dags att säga adjö till mitt enda, och troligtvis sista, enfastighetsbolag som jag någonsin ägt.

Det här har hänt

Igår, den 14:e april, presenterade Saltängen sin kommuniké från årsstämman som sammanfattar året 2019. Innan vi läser detta kan det däremot vara klokt att veta riktigt vad som inträffat.

Den största händelsen är att ICA Fastigheter AB lade det högsta budet på samtliga aktier. Budet låg på ca 87 kr/aktie. Styrelsen rekommenderade givetvis oss aktieägare att gå med på detta:

Efter lösen av fastighetslånet och efter avräkning för uppskattade transaktionskostnader uppgår den preliminära

köpeskillingen till cirka 87 kronor per aktie. Avyttringen innebär att avkastningen på Saltängens aktie sedan

noteringen på Nasdaq First North Growth Market i januari 2015 kommer att uppgå till cirka 5,3 procent. I nämnda

belopp är kostnader för eventuell avveckling av bolaget inte beaktade.

Styrelsen i bolaget rekommenderar enhälligt aktieägarna att godkänna transaktionen.

När det här presenterades anslöt sig många aktieägare med varandra för att skriva under ett NEJ. Det är viktigt att komma ihåg att vi aktieägare har rösträtt och kan rösta på händelser likt dessa. Tycker inte vi det är okej så har vi rätt att säga NEJ. Du behöver inte vara med på stämman för att rösta, utan kan maila in ditt önskemål via en fullmakt.

Det var många som ville skriva under ett nej och initiativet bland aktieägarna var väldigt intressant att bevittna tycker jag. Vi såg bland annat investerare som tog initiativ till att hjälpa andra aktieägare samla in deras röster via listor.

Sedan kom… Corona.

Aktieägarna blev då mer positiva då samtliga fastighetsaktier nu fallit som en tung sten. Kursen i Saltängen har däremot varit intakt med tanke på det här budet – what you see is what you get liksom. Budet är ju ändå satt och borde inte påverkas av utsikterna kring Corona.

Det här fick så många att ändra sig och de insamlingar av fullmakter som gjorts där investerare röstat NEJ lades ned.

Lätt att vara efterklok

Jag vet vad många av ni tänker (kanske speciellt Superleeds):

”Hur kan man investera i ett bolag med bara en fastighet?”

”Den här investeringen borde du aldrig gjort från första början”

Men grejen är den att sånt här behöver inte vara självklart, och det är alltid lätt att i efterhand veta vad som var rätt och fel.

Min filosofi att gå med var rätt tydlig:

ICA är en stabil hyresgäst som knappast skulle konka. Fastigheten hyrdes ut med relativt långt kontrakt. Jag såg ingen anledning att ICA skulle flytta ut med tanke på ett väldigt bra läge. Som investerare fick jag en rätt hög och löpande utdelning som jag kunde investera i annat.

Och saken är den att jag fick rätt fin utdelning också och kunde investera den i mycket annat, men jag hade aldrig i mitt liv kunna ana att resan skulle sluta så pass tidigt.

Avkastningen från notering tills nu har varit 5,3%. Helt värdelöst med andra ord.

En kort summering

Jag är inte ledsen för min egen del då det här var en relativt liten del av mina drygt 30 bolag. Samtidigt ser jag här och nu bevis på den klyscha som vi hör dagarna i ända:

”Se till att det går att lita på ledningen i bolaget” – hur många gånger har vi inte hört det nämnas?

När vi tittar på det här caset så håller jag med många som skriver att ledningen betett sig som riktiga pajaser. Sedan fick jag själv en oerhört negativ inställning när jag kontaktade VD:n via Skype för drygt en månad sedan. Fick känslan av arrogans – Hur kan du inte ha koll på detta?. Men jag antar att skadan då redan var skedd och vad hade man för syfte att hålla aktieägarna under sina vingar längre?

Jag är bara glad att de här pengarna nu frigörs så att jag kan köpa mer Sampo och Svolder.

De allra flesta preferensaktierna har tagit mycket stryk under Corona pandemin. Vissa har till och med gått ner mer än Stockholmsbörsen i sin helhet, något som i sig är rätt intressant. Det här passar jag givetvis på att utnyttja.

En stor anledning till den breda nedgången kan vara att preferensaktierna oftast är mindre omsatta än själva stamaktierna. Därigenom kan stora kursrörelser ske som inte riktigt är befogat då det blir färre aktier i rörelse.

Sedan handlar det givetvis om att många är rädda för att utdelningen inte kommer kunna pyntas ut. Du som aktieägare i en preferensaktie har preferens (förtur) till utdelningen jämfört med stamaktieägarna. Samtidigt är det här ingen garanti till utdelning. Utdelning i sig är aldrig någon garanti.

Här gäller det som vanligt att investera i stabila fastighetsbolag som visat att deras balans är stabil oavsett vilket ekonomiskt läge vi befinner oss i. Det är därför jag ofta ordar om att kika på bland annat belåningsgrad.

Nu har många preferensaktier och D-aktier skuttat upp en hel del, men fortsätter ändå fylla på lite nu och då:

Det finns givetvis skillnader mellan preferensaktier och D-aktier, men i huvudsak är konceptet snarlikt. Du får en rätt stor utdelning, oftast kvartalsvis, men utdelningen tenderar inte öka i takt med att underliggande bolaget ökar sin vinst. Därigenom sägs det att du inte får ta del av när bolaget i sig går bra.

Det man ska komma ihåg om preferensaktier är att kursen styrs väldigt mycket av förväntan på räntan. Höjs räntan i Sverige så kommer kursen i preferensaktierna sjunka, allt annat lika. Anledningen är att du får mer avkastning än tidigare på ett sparkonto till en betydligt lägre risk – preferensaktierna blir således mindre attraktiva.

Äger ni några preferensaktier idag? Vad handlar du?

Väldigt kort beskrivet kan man säga att GEO group (GEO) är en REIT som tillhandahåller privata fängelser samt mentalsjukhus. Man tillhandahåller också rehabiliteringsprogram och elektronisk övervakning (tänk fotboja). Bolaget har har haft en tuff tid sedan 2017 och utbrottet av Corona har gjort att kursen sjunkit ännu mer.

OBS! De här inläggen där jag tar upp 3 olika REITs har verkligen väckt upp stor diskussion. Det är väl en handfull som mailat och skrivit att det finns så mycket bättre fastighetsbolag än de jag tar upp här. Tanken var inte att ta upp de 3 bästa bolagen utan att snarare presentera 3 stycken som inte är lika omtalade som Realty Income eller EPR som finns i varenda bloggares portfölj. Dagens REIT är heller inget undantag.

Jag skulle vilja påstå att GEO är bland den minst omtalade REIT:en i Sverige. Det sista vi kunde läsa här bland svenska skribenter var när Marcus Hernhag skrev om bolaget. Det gjorde han 2016 då han också ägde GEO (om han äger det idag eller ej vet jag inte). Marcus är en av mina stora förebilder och många tips som jag lärt mig via hans böcker följer jag än idag.

Kontentan av Marcus inlägg är rätt klockrent. När det kommer till just GEO så är det en politisk oro som svävar i luften. Den övergripande risken är då att aktörer som tillhandahåller privata fängelser ska förbjudas runt om i USA.

Det är rätt intressant att vi sett ett säljtryck i GEO i och med Corona då det i huvudsak är regeringen som betalar intäkterna för GEO. Med andra ord kommer hyran att betalas helt oavsett.

Risken som många ser det är att COVID-19 ska bryta ut inne i fängelset och på så vis orsaka enorma problem. Det här behöver inte vara helt sant och så vitt jag förstått det så är inte GEO ansvariga för de medicinska kostnaderna som uppstår.

Här är det viktigt att tänka på att GEO står för anläggningarna, men att det är regeringen som bemannar anläggningarna och sköter om verksamheten. Deras största kund är U.S. ICE där man nyligen tecknat ett nytt och spännande avtal med.

Bolaget har en rätt lång historik bakom sig:

For more than 30 years, we have been a trusted

service provider to federal, state and local government

agencies in the United States. Over the years, our

company has evolved to become a leading provider

of offender rehabilitation, post release services,

and community-based programs. Our three-decade

long journey has been driven by a daily pursuit of

operational excellence across all our service lines.

Nu senast fick vi höra att GEO behåller samma utdelning som tidigare, nämligen $0,48 / aktie och per kvartal. Det gör att aktien idag handlas till en direktavkastning på 13%. Som vanligt brukar jag avråda att handla bolag där utdelningssänkning är kan vara sannolik.

Summering

GEO Group har visat en väldigt fin utdelningshistorik och är det något bolag som kan hålla i utdelningen under Corona så är det nog den här typen av bolag där intäkterna inte kommer från privata aktörer. Det här handlar inte om restauranger som under Corona har det väldigt kämpigt; det här rör sig om anläggningar som kommer behövas helt oavsett.

Själv tycker jag att den politiska risken känns allt för stor. Jag lägger hellre pengarna i Omega Healthcare där jag också ser en starkare mega-trend i takt med åldrande befolkning. Helheten bakom GEO känns också rätt komplex och jag väljer att enbart investera i sådant jag förstår.

VEREIT är en så kalla tripple-net REIT. Dessa har historiskt sett varit otroligt stabila då den stora risken tas av hyresgästen, alltså de som hyr in sig i själva fastigheten som REIT:en äger. Då kostnader för reparationer och strukturellt underhåll sköts av hyresgästen så innebär det generellt lite lägre hyra.

Tripple-net REIT

Den här typen av REITs var även stabila under finanskrisen 2008/2009 och många av dessa höjde även utdelningen då allt såg som eländigast ut. Det är just precis sådana bolag som jag vill äga, alltså de som visat sig vara stabila när stormen tjuter utanför fönstret.

Idag ser vi däremot hur kurserna åkt ner i källaren för även den här typen av REITs. Självklart är den stora rädslan att hyresgästerna som hyr deras fastigheter inte kommer kunna betala hyran.

Då Corona slår rätt hårt i USA så är det väl kanske ingen slump att REITs tagit mycket stryk.

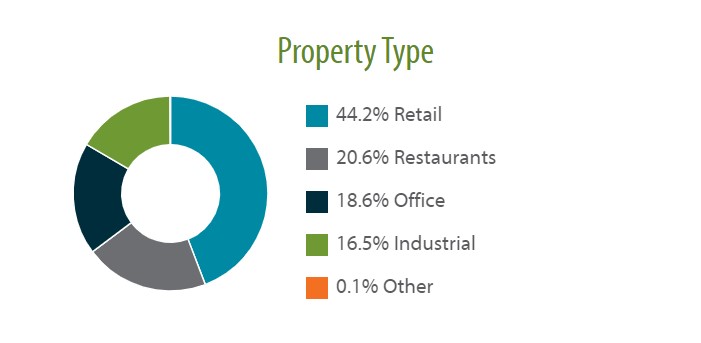

När vi kikar på VEREIT’s fördelning av fastigheter är det kanske ingen slump att kursen gått ner med 50% nu när COVID-19 härjat fritt.

Det räcker med att du nämner att du varit ute på restaurang för att få onda blickar på dig. Och kanske med all rätt; situationen vi befinner oss i bör vi ta på allvar. Även Retail har ju sett ljusare dagar. Titta bara på H&M som stängt 70% av sina butiker.

Än så länge låter det inte särskilt attraktivt, eller hur?

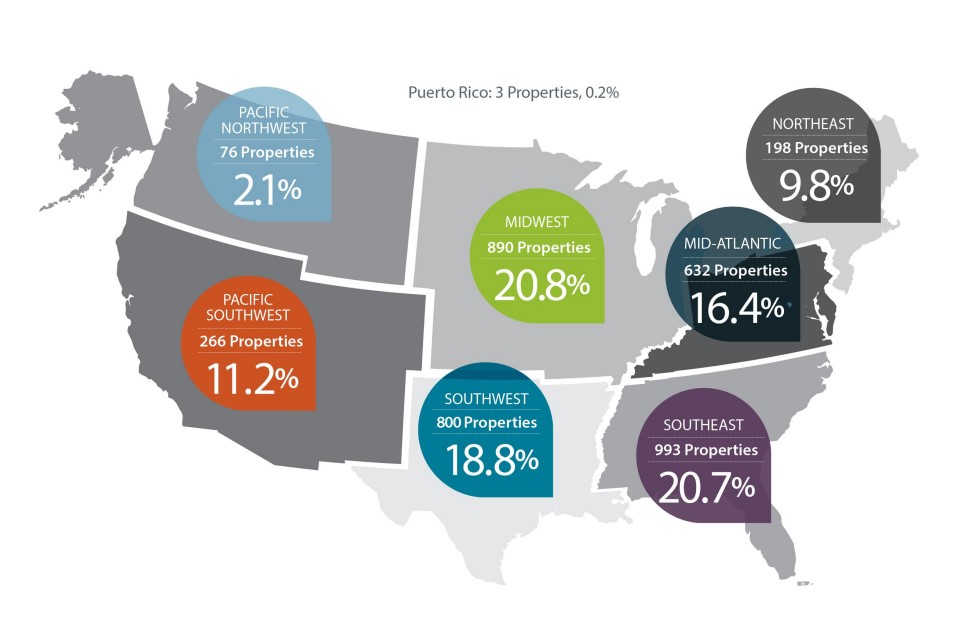

Något vi då ska komma ihåg är att VEREIT är väldigt diversifierat. När du investerar i VER blir du ägare till över 3800 fastigheter fördelat 619 olika hyresgäster. Dessa är fördelade i 49 olika stater. Det här kan jämföras med den mycket mer omtalade Realty Income som har 6400 fastigheter, också spritt över 49 stater.

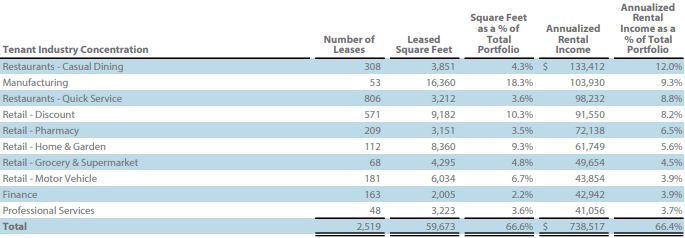

Det är givetvis intressant att kika på vart de faktiska intäkterna kommer från.

Inom dessa kategorier ser vi mycket som går helt okej idag, och frågan är om inte vissa delbranscher går bättre under Corona än tidigare. Apoteken håller fortfarande öppet och vi ser hur vanliga livsmedelsbutiker har svårt att hålla lagren i schack.

Utöver det har jag hört att Hem och Trädgård också tågar på bra. Ett exempel är Plantagen som det svenska investmentbolaget Ratos är olyckligt investerad i. Enligt rykten har jag hört att dessa går bättre än någonsin. När folk sitter hemma i karantän tar man tillfället i akt och fixar till sin trädgård (de som har såklart).

Då återstår givetvis restaurangerna. Som ni vet har många det inte lätt i dessa tider.

En sak som är viktig att komma ihåg att att REITs absolut sista utväg är att sparka bolagen från fastigheterna och säga upp bekantskapen. Det vill man helt enkelt inte. Vad man i stället gör är att förhandla. Kanske kommer man överens om att de enbart betalar en mindre del av hyran nu, för att ta tillbaka det när väl stormen lagt sig.

Här är det A och O att fastighetsbolagen har finanser som täcker. När det kommer till VER är det här inget problem. 1,3 miljarder dollar i nettokassa och intäkter som varje år uppgår till 1,2 miljarder dollar. Det gör att man kan klara sig ett helt år utan intäkter.

Slutsats

Även om VER kanske ser intressant ut med 10% i direktavkastning så väljer jag att avvakta. Anledningen är helt enkelt att jag hittar mer glädje att investera i t.ex. Realty Income med deras helt galna utdelningshistorik och stabilitet.

För de som letar läge här och nu tror jag däremot VER inte behöver vara ett dåligt val. Om inte hela restaurangbranschen lägger ner, apoteken blir utan kunder och livsmedelsbutikerna slutar sälja varor, så tror jag att VER har framtiden framför sig.

Kinnevik har länge funnits i min portfölj och med handen på hjärtat har jag varit nöjd med den investeringen. Det här investmentbolaget har varit snabba för att anpassa sig till nya trender och det är egentligen inget som säger att Kinnevik kommer vara en dålig investering framgent.

Om jag tillåter mig att blicka tillbaka så ser jag att första inlägget kring Kinnevik på kronantillmiljonen.se publicerades redan 2016:

Samtliga innehav som jag hade när jag skrev det där inlägget har nu avyttrats helt eller är på väg att lämna portföljen.

Kinnevik – bör inte vara ett dåligt val

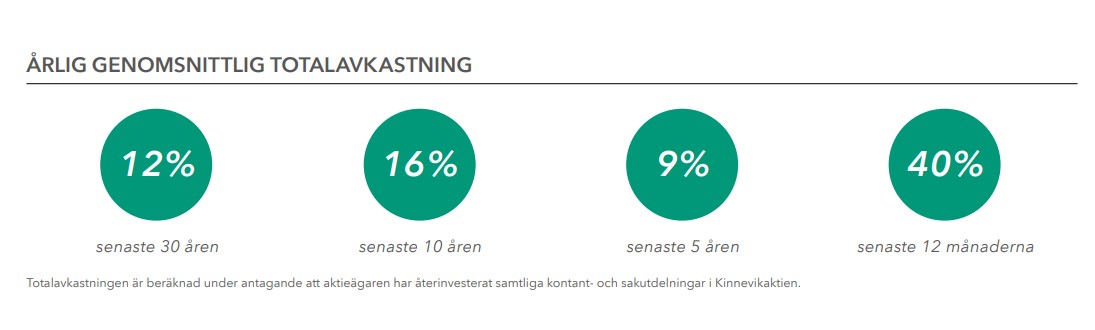

Kikar vi i Kinneviks senaste årsrapport så ser vi följande totalavkastning:16% de senaste 10 åren är inte illa pinkat och det finns som sagt god tro att investmentbolaget ska fortsätta den goda utvecklingen. Nu har vi ju i och för sig haft en fenomenal utveckling allt sedan 2009, och i denna statistik är inte Corona-effekten inräknad.

Som ni vet har Kinnevik gått ut med att det inte kommer bli någon ordinarie utdelning framgent. Det gillar jag mindre. Jag tycker att ett investmentbolag ska skifta ut i stort sett all den utdelning man får från underliggande bolag. Man vinner mycket skattemässigt på det.

Sedan är jag också nöjd med de kvarvarande investmentbolagen i portföljen:

Investor

Industrivärden

Latour

Svolder

(EQT)

(Sampo)

Jag sätter EQT inom parentes då detta egentligen är ett riskkapitalbolag. Sampo får också en parentes då innehaven till antal är rätt få och många brukar antyda att man inte ska kalla detta för ett investmentbolag.

Vad gör jag för pengarna?

Jag kommer se till att öka min position i Svolder. Under senare år har jag blivit mer och mer intresserad av det här investmentbolaget som investerar i små- och medelstora bolag.

Den här intervjun borde ni lyssna på om ni inte gjort det. Handlar om hur bolaget tänker nu i Coronakris och kring belåning:

Utöver det kommer jag fylla på mer i följande bolag, troligtvis under dagen: