Är det ett bolag som varit på tapeten under sista månaden så är det telekombolaget Ericsson. Självklart dyker frågan upp om jag köper aktier i raset men det finns en anledning till att jag inte äger Ericsson idag.

Sedan Börje Ekholm tog över rodret i Ericsson för fem år sedan så har aktien gått riktigt bra och många har ansett att vindarna vänt. Men tyvärr kom bajsmackan som gjorde att aktien vände.

Vad som hänt är att det kommit ett avslöjande om misstänkta betalningar till terrororganisationen IS i Irak. Det kombinerades med beskedet att Ericsson brutit mot sina åtaganden i korruptionsuppgörelsen med amerikanska myndigheter.

Därför köper jag inte

I min portfölj hittar vi i stort sett enbart bolag vars aktie presterat väldigt bra över tid. Så blir det också om bolaget successivt presterar bättre och hela tiden ökar sin vinst.

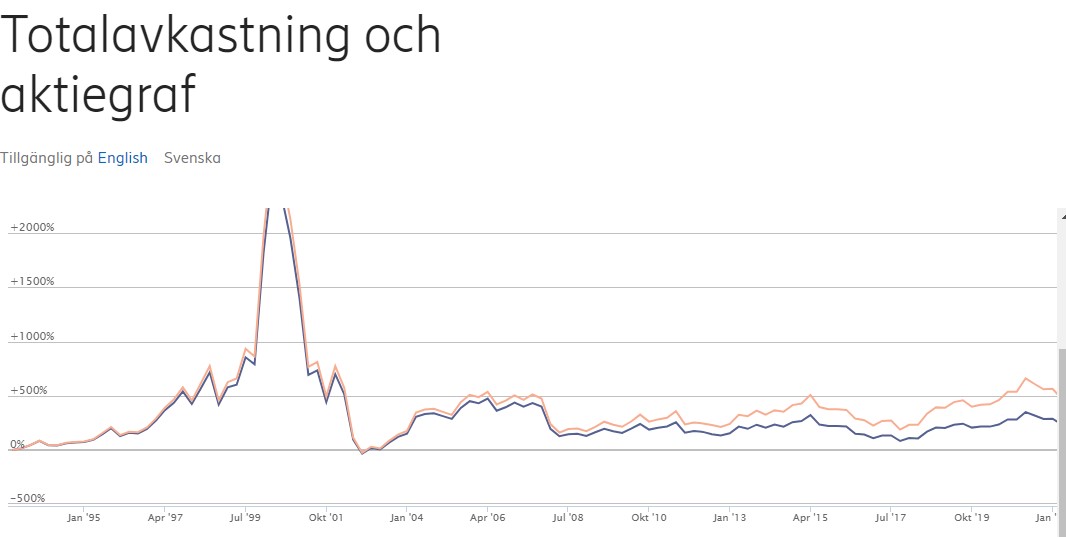

Kollar vi på Ericcson så ser vi en totalavkastning (inklusive återinvesterad utdelning) på +472% sedan mars 1993. 29 år med andra ord. Använder du min kalkylator så blir det lite drygt 6% i snitt årligen (CAGR). De senaste 20 åren har till och med totalavkastningen varit negativ.

Med det sagt så har samma siffra varit drygt 11% de senaste 5 åren, så betydligt bättre. Det är aktieägarna i Ericsson värda.

Hade du i stället lagt dina pengar i Investmentbolag så hade du med största sannolikhet fått 15-20% i stället för 6% enligt statistik från Bästa investmentbolaget 2021

Av en rätt logisk anledning så ser jag gärna att mina aktier presterat bra över tid i snitt. Sedan finns det givetvis en hel del som talar för att Ericsson kommer prestera bra hädanefter, oavsett hur det sett ut historiskt. Självklart kan det vara så! Men jag har sällan någon exit-plan när jag köper in mig i ett bolag.

Det går givetvis att resonera att de som ägt Ericsson gjort det p.g.a. utdelningen, kanske för att öka kassaflödet i portföljen. Men inte heller här har direktavkastningen varit jättebra historiskt. Då har Telia varit en bättre hand om man jagar de kronorna.

År

Direktavkastning

2009

2,96%

2010

2,88%

2011

3,16%

2012

4,30%

2013

3,86%

2014

3,97%

2015

3,79%

2016

1,58%

2017

1,84%

2018

1,48%

Jag hoppas i alla fall att det här är övergående och att Börje får fortsätta sin fina era som han här startat.

Trots allt detta så har jag faktiskt ägt Ericsson en gång när jag började min miljonresa. Antagligen var anledningen att jag läst någon artikel i Placera eller annat dumt och enbart köpte p.g.a. det

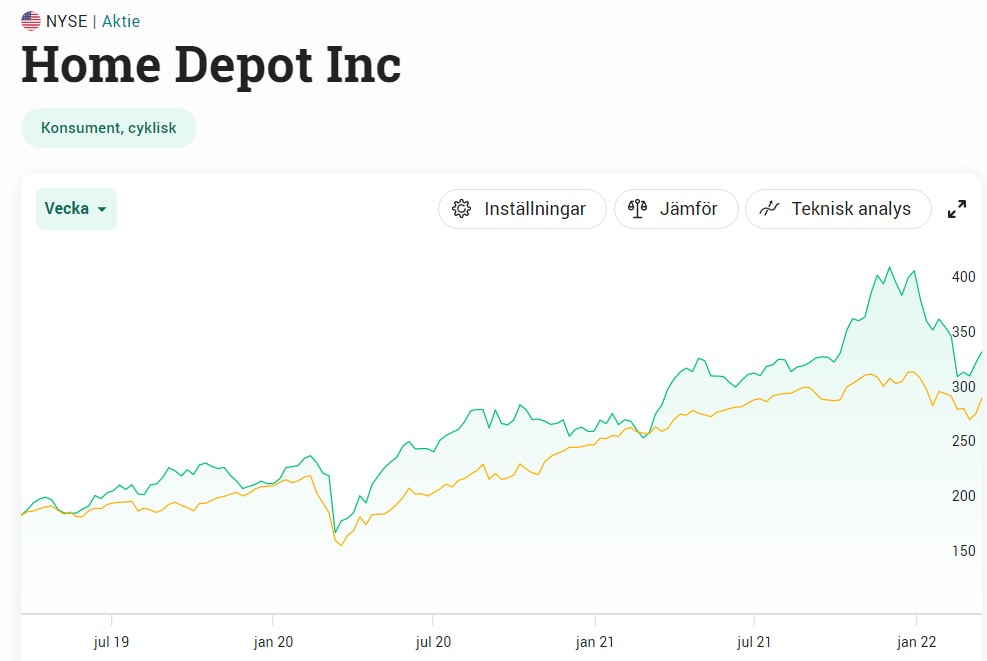

För att överleva behöver vi luft, mat, vatten samt tak över huvudet. Människan har dock aldrig riktigt nöjt sig med tak över huvudet utan det vi vill ha är något att kalla för Hem. Det här är speciellt viktigt nu då allt fler väljer att jobba hemifrån. Home Depot Inc (HP) ser till att detta blir möjligt och har nyligen fått sin aktiekurs pressad.

Home Depot Inc (HD)

Faktum är att Home Depot Inc är världens största återförsäljare av allt som har med heminredning och renovering att göra. Man är även stor inom trädgård. Bolaget grundades 1978 och har i alla år visat prov på makalös kvalité.

Idag har man över 2300 butiker i USA, Kanada och Mexiko där du hittar allt du behöver. Produkterna går även att köpa online. Bolaget tillhandahåller även tjänster för installation och renovering i hemmet.

Första utdelningen kom i maj 1987 och var då $0.000439 justerat för splits. Idag genererar samma aktie $1.9 i kvartalsvis utdelning. Det är rätt så ofattbart. Bolaget har de senaste 20 åren höjt utdelningen med 20% i genomsnitt årligen. Det här är nästan lika bra som Texas Instruments, ett bolag jag nyligen lade köpte till portföljen.

Home Depot snittar mellan 2,1 – 2,8% i direktavkastning. Självklart är det inte i närheten av Omega Healthcare (9,25% direktavkastning) eller ARCC (8,24% direktavkastning), men det är för att man inte delar ut så stor del av sin vinst utan återinvesterar den i sin verksamhet.

Trots det faktum att aktien tappat nära 20% från toppen så har totalavkastningen de senaste 15 åren varit 18,31%. Denna siffra kommer stiga markant när investerare inser att det inte är så eländigt kring bolaget som man tidigare trott.

Hela verksamheten tycker jag vilar på någon typ av mega-trend. Förr kunde människor nöja sig med att sitt hem såg ut på ett visst sätt från ett år till ett annat. Numer är det annorlunda. Jag hade en kollega som nu slänger ut sitt kök igen efter enbart 5 år. Alla vill vi att hemmen ska se ut som de bilder vi ser på Instragram.

Självklart finns det nackdelar precis som med alla bolag:

Konjunkturkänsligt. När folk blir arbetslösa är det första man gör inte att renovera där hemma.

Stor exponering mot enbart USA

Något beroende av hur fastighetsbranschen utvecklar sig

Amazon, stor konkurrent inom många produkter

Finns många konkurrenter och ingen riktig vallgrav i verksamheten

Det finns ingen lika intressant utdelare inom samma bransch här i Sverige så vill du få lite exponering mot renovering och heminredning så tycker jag att Home Depot är värd att kika mer på.

Jag tänkte ta tillfället i akt och presentera 2 utdelare som kanske inte är jättepopulära i Sverige men som jag själv anser vara helt dugliga i en utdelningsportfölj. Aktierna till dessa bolag har dessutom tagit mycket stryk i år. I dagens inlägg presenterar jag bolaget med det annorlunda namnet, T.Rowe Price.

T.Rowe (TROW)

Många hade nog avstått att skapa ett bolag mitt i en finanskris. Det här gjorde Thomas Rowe Price, JR år 1937 då han skapade T. Rowe Price. Målet var enkelt – att hjälpa personer ta bättre investeringsbeslut.

Idag har man 80 år i ryggsäcken där man genomgått många fler kriser samt nyligen nutidens största pandemi. Bolaget tillhandahåller en hel del fonder, ETF:er, pensionsplaner men även andra produkter med syfte att få kapital att växa.

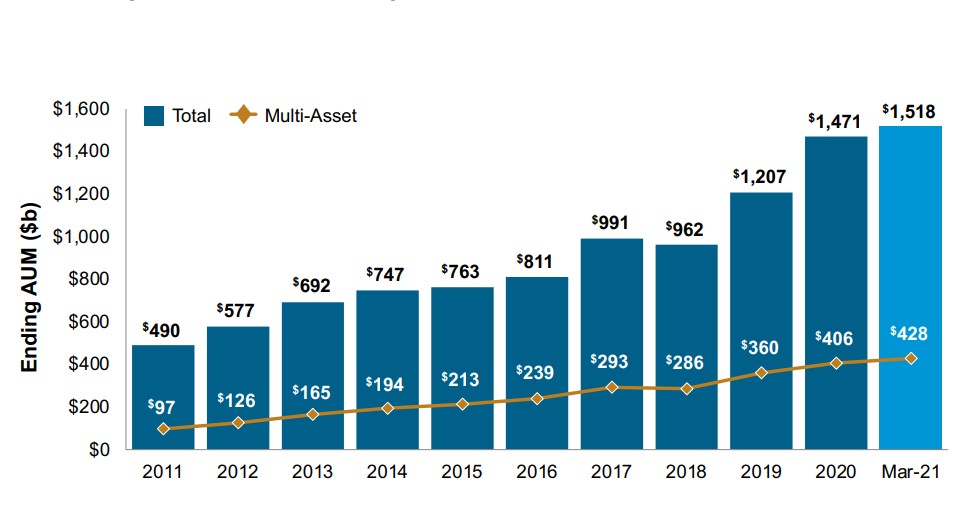

Totalt har man hela $1,6 biljoner (1600 miljarder) i Asset Under Management, alltså pengar som man har hand om och ska låta växa. Kanske kan det jämföras med BlackRock som har $10 biljoner (trillion).

Varför T.Rowe (TROW)?

Själva tanken med att ta betalt för rådgivning är jag förvisso lite allergisk mot. Den kunskap som behövs för att börja investera är så pass liten och oftast får du inte mer avkastning för den extra slant du betalar när du låter någon annan ta hand om dina investeringar.

Samtidigt förstår jag att den här branschen alltid funkat och alltid kommer vara lukrativ. Människor ser gärna att någon annan tar hand om deras investeringar. På något sätt känns det tryggare. Jag menar, varför är annars investmentbolag så populära? Nu finns det t.o.m. fonder som investerar i investmentbolag och tar betalt för det, hur sjukt det än må låta.

Kursen i T.Rowe har fallit rätt rejält nu med tanke på det som händer i Ukraina. Vi ser precis en återhämtning och jag skulle väl gissa att det inte blir värre förutsatt att inte situationen i Ukraina eskalerar ytterligare.

T Rowe har en brutalt stark balansräkning och ingen långfristig skuld överhuvudtaget.

Idag handlas T. Rowe till en direktavkastning på 3,27%. Avanza säger något lägre men det är för att man i sin kalkyl tar in de historiska kvartalens utdelning. Bolaget höjde nyss utdelningen och det är denna som man kommer ha framgent om inget annat inträffar.

På tal om att inget oförutsägbart inträffar. T Rowe har nämligen höjt utdelningen 35 år i rad och titulerar sig därmed utdelningsaristokrat

Bild från Simplydafedividends.com

Förutom detta har man en väldigt låg utdelningsandel och lämnar därmed gott utrymme om saker skulle skita sig.

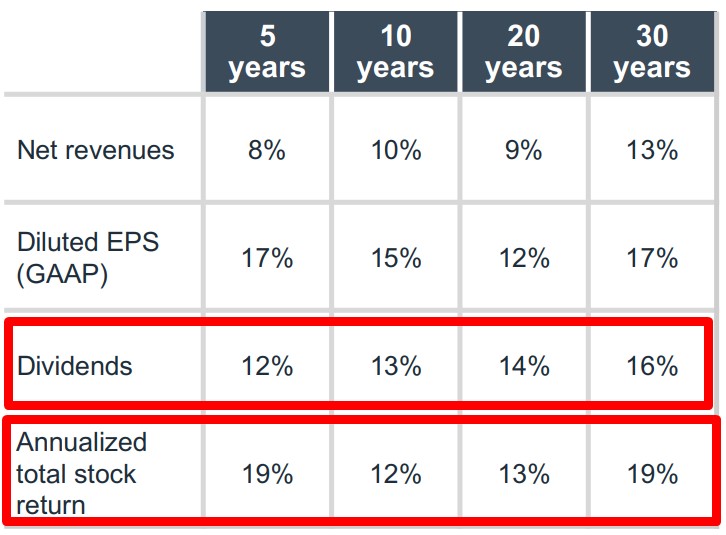

Det här är en klassisk utdelningshöjare där du får lite lägre direktavkastning (2,6% i snitt de senaste 10 åren) men en betydligt bättre utdelningstillväxt. De senaste 30 åren har utdelningen höjts med 16% årligen och totalavkastningen har varit 19% årligen.

För att jämföra totalavkastningen kommer här ett par jämförelser:

Snusbolaget Swedish Match. Senaste 20 åren: 18,27%

Läkemedelsbolaget AstraZeneca. Senaste 15 åren: 13,38%

Livsmedelsbolaget Axfood. Senaste 15 åren: 15,77%

Summerar jag detta känns T.Rowe väldigt intressant just nu och det här är ett exempel på ett kvalitetsbolag om du söker utdelningstillväxt.

Den 7:e mars fick majoriteten av alla med digital brevlåda sin Inkomstdeklaration 1. Som investerare är det numer en regel snarare än undantag att jag ska betala tillbaka till kära staten. Hur mycket blev det i år?

Din inkomstdeklaration för inkomståret 2021 ska finnas hos Skatteverket senast 2 maj 2022 vid midnatt. Om du väntas få pengar tillbaka så kan du få dessa redan i april om du deklarerar redan 30:e mars (inte så länge kvar).

I år hörde jag att det finns inte mindre än 90 avdrag du kan göra. Jag är tyvärr inte rätt person att fråga om detta då jag sällan gör avdrag. I år blir det däremot lite extra då jag sålde min bostad 2021.

Hur mycket ska jag betala?

11 000 riksdaler

Det här tycker jag inte alls är mycket och betydligt mindre än föregående år. Jag antar att det beror på att jag levde lite på bidrag i slutet av 2021.

Som vanligt finns det nu flertal som på Facebook eller Instagram klassar sig som vinnare där de presenterar hur mycket de ska få tillbaka, d.v.s. skatteåterbäring. Och precis som vanligt påpekar jag att det verkligen inte är bra att betala för mycket skatt då det här är pengar som du annars hade kunnat investera.

För många är skatteåterbäringen dock något man tar för givet och ett tillskott som många ser fram emot. En extra resa, eller en extra gaming-dator. Få utanför vår krets, inser att vi faktiskt betalat för mycket skatt för tidigt.

Samtidigt finns det då en annan sekt som tycker att vi som betalar restskatt (kvarskatt) är eländiga personer som håller inne på statens pengar. Du själv måste avgöra vem som gör rätt/fel i det här scenariot.

Vart kommer detta ifrån?

Som vanligt är det så att du kommer betala en skatt för ditt ISK när väl din deklaration kommer. Skatten beror på hur stort ditt portföljvärde varit vid varje kvatalslut samt hur mycket du satt in under året. Har du en KF (kapitalförsäkring) så dras i stället skatten automatiskt 4 gånger per år direkt från din KF.

Utöver det har jag Tessin där det blir en extra slant att betala när väl deklarationen kommer. Lendify (Lunar numer) drar av skatten automatiskt när du får din ränta/avkastning.

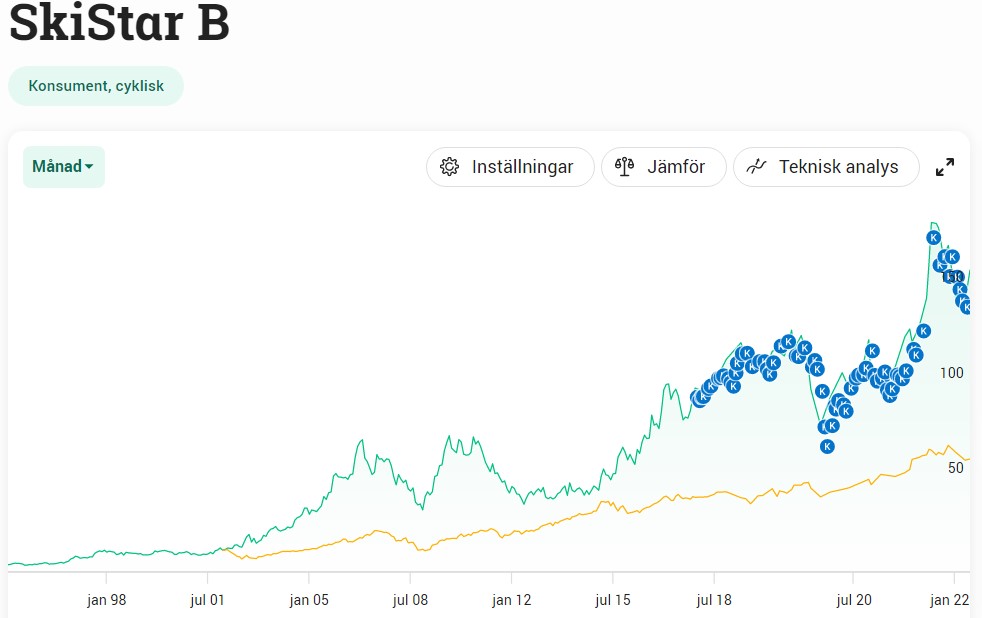

Skistar har ett brutet räkenskapsår och idag rapporterade man för det andra kvartalet. Återigen lyckas man överraska marknaden som under senaste månaden tryckt ner aktien. Är det något som kännetecknar Skistar så är det djupa dalar och höga backar; inte bara i skidanläggningarna utan även när det kommer till aktiekursen.

Är man riktigt duktig på teknisk analys (som jag själv tycker är mer hokus pokus) så har det säkert gått att göra mycket fina slantar i att köpa och sälja vid rätt tidpunkter. Det där har aldrig varit min grej utan ser jag stor potential och bra prestation i ett utdelningsbolag så köper jag kontinuerligt.

Man ska inte göra det svårare än vad det behöver vara.

Kvartal 2 blev riktigt bra för bolaget som nu summerar första halvan av vintern. Det man ser fram emot nu är Q3 där påsken och det fina vädret inkluderas.

”Vi har vi haft mycket gäster, 35 procent mer än normalt, vilket är väldigt glädjande. Samtliga intäktsslag ökar, så att det blir check i all boxar när vi levererar en sån produkt som vi gör, vi är väldigt glada,” säger VD Stefan Sjöstrand till Di TV.

En sak som kanske oroar mig är de Padelhallar som nu Skistar verkar satsa på. Idag lyssnade jag på Filip och Fredriks Podcast där man diskuterade om hur man nu ser avmattningen med Padel. Det här kanske inte är så konstigt då pandemin är över enligt de flesta och man kan ägna sig åt allt annat som fanns innan pandemin.

Bortsett från det gillar jag verksamheten. Det känns som att allt fler vill spendera sina lov och helger i skidbacken, ute i det fria.

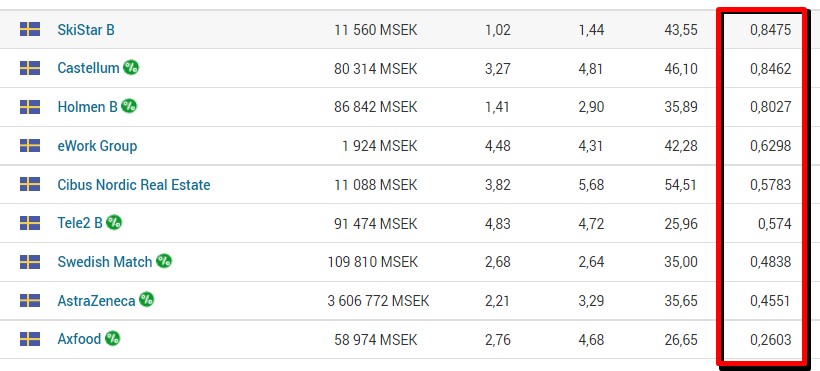

Beta

Ett intressant nyckeltal som jag sällan använder är beta. Detta beskriver hur pass mycket en aktie tenderar att svänga.

Är betat högre än 1 så kan man räkna med att kursen svänger mer än börsen. Lägre än ett innebär en mer stabil aktie. Tyvärr är det här aldrig en garanti för att en aktie inte kan rasa rejält, för det kan hända oavsett bolag.

Jag kikade på Skistar och faktum är att man enbart har 0,84 i beta, vilket förvånar mig. Intrum, som jag personligen sett som mer stabil, har betydligt högre.

Hos Avanza kan du direkt se detta beta för just dina innehav om du går in under Nyckeltal