Det är knappast någon nyhet att många gör sitt yttersta för att spara de slantar som går att spara. Vi ser att stölder i butiker ökat de senaste åren. I många fall handlar det kanske om överlevnad, men inte alltid (Arga Snickaren är ett lysande exempel). Länge har jag funderat över vart gränsen går mellan vad som är olagligt, vad som är ett sniket beteende, och vad som faktiskt är helt okej.

Observera! Mina nyårskarameller är mindre inlägg som jag ofta skrivit i förväg innan nyår. Även det här är en gammal tradition jag kört med under många år.

Har du glömt att vara med i min utlottning är det sista chansen nu, då jag brukar presentera vinnaren i någon av dessa inlägg.

Det stjäls likt aldrig förr

Det är knappast någon nyhet att stölder i butik är ett växande problem i Sverige. Jag har till och med sett att butiker sätter upp vissa begränsningar, exempelvis att skolungdomar inte får ta följe vissa tider. Först trodde jag det var ett skämt när jag läste det, men det är sanning.

Köttdisken är i många butiker låsta och livsmedelskedjorna gör det man kan för att begränsa eländet.

Faktum är att det försvinner varor för 8,5-10,5 miljarder kr i stöldvärde enligt Svensk Handel. Rätt brutalt ändå.

Vanligast stulna varor i dagligvaruhandeln (livsmedelsbutiker)

Kött – särskilt färskt kött och charkprodukter

Energidryck – dricka som Monster, Red Bull etc. nämns ofta som en av de mest stulna produkterna i svenska butiker.

Godis och choklad – lätt att gömma

Kaffe och andra drycker – stjäls för eget bruk eller vidareförsäljning.

Hygien- och skönhetsprodukter (t.ex. smink) – små, dyra och lätta att ta med sig.

Att stjäla varor är för många en vardag men för mig är det obegripligt och lätt att placera i facket illegalt beteendet. Det finns andra saker som är svårare att placera.

Gränsen mellan sniket beteende, stöld, och vad som är helt okej

Det här började jag fundera över när vi för någon vecka sedan övernattade på ett hotell i Stockholm, Vasastan. Väldigt trevligt hotell för övrigt.

I duschen/badet på hotellen finns dessa små flaskor med schampo, balsam och tvål. Ja, du vet hur dessa ser ut. Är jag den enda som brukar plocka med mig dessa, trots att jag inte öppnat? Perfekt att ha med sig på mindre resor.

Även kaffepåsarna med snabbkaffe på hotellet funderade jag över. Är det rätt eller fel att ta dessa? Knappast är det stöld, men kanske ett sniket beteende. Du hade ju lika gärna kunnat dricka upp dessa gratis på hotellrummet. Troligtvis stör det inte hotellets marginaler nämnvärt.

Under en annan hotellvistelse såg jag en hotellgäst som stoppade kokta ägg i sin väska från frukosten. Troligtvis är det ett mer oacceptabelt beteende. Stöld? Gränsfall…

Världen svämmar över med andra liknande exempel. Som någon skrev för länge sedan får du inte sätta ditt sparande i någon typ av skadligt beteende. Är pizzan bränd rejält har du helt klart rätt att klaga, men gör ingen stor grej bara för att kanten är lite bränd och du vill ha någon typ av kompensation.

Att leva ett sånt liv blir nog bara misär.

Att ”stjäla” ett julbord

Du kanske undrar varför jag ens skriver om det här? Ja, här kommer egentligen min poäng och något som väckte mitt intresse för ett par veckor sedan.

Det var nämligen så att ett av våra större supermarkets annonserade att du fick äta gratis julbord om du handlade för minst 3000 kr i butiken. Rent konkret låter det som en väldigt smart idé för att ICA ska locka ännu fler kunder från t.ex. Willys under den extrema julhandeln.

Vad jag hörde någon vecka senare var att folk börjat lämna tillbaka dyra saker såsom smörgåsjärn och kolsyremaskiner. Butiken hade tydligen uppmärksammat ett mönster. Genom att handla dessa kom man upp i summan och kunde äta julbordet, men kunde vid senare tillfälle lämna tillbaka prylarna vid nästa shoppingtur 😀

Rätt så sjukt om du frågar mig 🙂 Men det kommer alltid finnas ekonomiska kryphål som människor använder sig av. Det sker nog hela tiden bakom kulisserna och framför kulisserna. Själv är jag mest förvånad över att människor faktiskt tar sig tid till detta.

Jag själv var nog bättre på att vrida på kronor innan jag fick barn. Nu värdesätter jag tiden på ett annat vis och bryr mig sällan. Det syns också på min sparkvot som sjunkit från 50% ner till ca 20%. Givetvis är det många faktorer som bidragit till den sänkta sparkvoten, men utan tvekan var jag flitigare förr på att optimera kronorna. Allt har sin tid antar jag.

När du investerar pengar så gör du det med en risk att förlora kapital. För risken får du avkastning och generellt gäller att ju högre den potentiella avkastning är desto högre risk innebär investeringen. Nu har jag gjort det dumma och lånat ut pengar till 0% chans till avkastning och där risken att jag inte får tillbaka ett sketet korvöre är väldigt stor.

Anledningen till varför jag skriver det här inlägget är för att jag aldrig under mina tidigare 10 år tagit upp ämnet att låna ut pengar till nära och kära. Är det en självklarhet i de flesta fall? Ja, det trodde åtminstone jag fram till år 2025.

Att låna ut pengar till vänner i sämre sits

Det här korta inlägget handlar om en vän jag känt väldigt länge som då ville låna pengar när livssituationen förändras. Eller förändras vet jag inte. Den här kompisen har alltid varit dålig på att hålla i slantar och fått extremt mycket hjälp av föräldrar, över 30 år gammal… Nu var väl den livlinan inte längre aktuell. Navelsträngen klipptes.

Självklart ställer man upp som gammal vän. Det är inte obligatoriskt, men något envar är beredd att göra. Särskilt jag som faktiskt har kapital att låna ut.

Jag går inte ut med exakt summa men det rör sig om 10k till 20k.

Vissa tänker väl att det här rör sig om en sketen summa med tanke på min portfölj. Det är också sant. Min förhoppning var att få tillbaka slantarna men efter över ett år där någon typ av delbetalning lyst med sin frånvaro så har jag tappat hoppet.

Jag om något vet också hur mycket pengar ökar i värde om de får sättas i arbete med andra pengar, så med det i åtanke är det mycket pengar.

Du som läser det här inlägget har mest troligt redan fattat det ultimata beslutet att ta tag i din ekonomi och börjat investera på allvar. Kanske har du nyss börjat, kanske har du 100k i portföljvärde eller rent av över 1 miljon. Summan spelar mindre roll. Du har gjort det rätta valet och det är vad som räknas.

Men mitt i allt vårt snack kring sparkvot, totalavkastning och diversifiering så finns det människor som lever utanför detta. Människor som min kompis som inte ens klarar av att leva från en lön till en annan utan tvingas låna.

Jag har ganska svårt att säga nej i liknande situationer och jag vet att personen i fråga lånat mycket av sina föräldrar som nu antagligen blivit less. Med all rätt. Mitt vänliga beteende påminner nog mycket om det beteendet som Lyxfällan-deltagarna visar när de bjuder sina vänner på bar-runda efter bar-runda. Skillnaden är väl att jag skiter i fasader.

Hade jag handlat rätt så skulle jag lärt ut snarare än bara lånat ut:

Visst, det är inget problem med att du lånar pengar av mig. Men låt oss också prata om din ekonomi. Jag har gått igenom samma resa själv och kanske finns det lärdomar som jag kan dela med mig av

Men det här är lättare sagt än gjort och som jag skrev i ett tidigare inlägg så har jag viss svårighet att öppna mig för andra om ekonomiska ämnen. Det var också därför det kändes toppen att starta en anonym blogg.

När det nu gått över ett år där min kompis från barnsben snarare försökt fly undan kontant med mig än att diskutera någon typ av delbetalning så inser jag… dessa pengar är med största sannolikhet förlorade.

Självklart hade jag kunnat se det här lånet som en donation i all välmening. Däremot är jag inte säker på om jag faktiskt hade velat donera så mycket till en vän som jag numer har hyfsat dålig kontakt med, men som under livet haft en central roll.

Facit är i alla fall att vi inte stärkt vårt vänskapsband genom detta. Snarare känner jag som sagt att han gör allt i sin makt för att undvika mig. Att ”investera” i vänskap med hjälp av pengar är dumt. Det borde jag fattat efter så många år här på vår jord.

Att låna ut pengar till nära och kära när det krisar känns som en självklarhet, speciellt när du själv kan undvara pengar. Men jag är tveksam om det verkligen är rätt väg att gå.

Säkert är det andra som råkat ut för samma sak som jag.

Jag kommer nog få en hel del djuraktivister på mig men det får jag ta. När gummibandet sträcks till bristningsgränsen får man helt enkelt ta och prioritera. Så enkelt är det. Sedan får ni tycka vad ni vill om mitt sätt att se på saken.

Nu är det verkligen tufft

Rapporter om ensamstående familjer som har det tufft fortsätter hagla in och jag själv upplever krisen nu vara värre än på länge. Olika hjälporganisationer svämmas över med människor som behöver ekonomisk hjälp och mat på borden, speciellt nu inför julen.

Jag ser det här själv lite här och var. Exempelvis har en rad personer via min stads Köp- och Säljgrupp på Facebook frågat om hjälp. Mest handlar det om julklappar till barnen. Många försöker nog hålla en fasad så långt det går, men en gummisnodd kan enbart sträckas till dess bristningsgräns.

En ny rapport från föreningen Makalösa föräldrar visar att det inte är några få kronor som saknas heller. Deras medlemmar, ensamstående föräldrar, saknar i regel 3 029 kr varje månad.

Katter = familjemedlemmar

När jag sedan läste artikeln om ensamstående trebarnsmamman Caroline Öberg fick jag en klump i magen, men jag blev också lite besviken kring hur man väljer att prioritera

”Jag äter inte alltid middag. Jag har börjat koka lite gröt till mig själv, för då känner jag att jag kan stå mig i ganska många timmar. Men det viktigaste för mig är att barnen får mat i sig”, säger hon

”Nu har jag 121 kronor kvar på kontot, så är det varje månad.”

Jag drömmer om att vara ekonomiskt oberoende och inte behöva tänka på hur mycket pengar jag har på mitt konto.

Man kan tycka att hon borde sätta rimliga gränser. Kanske borde Caroline först satsa på att bli ekonomiskt fri och inte ekonomiskt oberoende. Det sistnämnda är nog väldigt svårt att uppnå ifall du inte utvecklar nästa Minecraft eller blir nya Elon Musk.

Den stora tyngden för Caroline verkar vara att hon inte har råd att ställa mat på bordet till sina barn. Jag försöker själv tänka mig in i den situationen då jag aldrig varit där. Det hade såklart varit fruktansvärt. Lite av den värsta mardrömmen för småbarnsförälder. Hon har dessutom tre barn att föda.

Men en sak artikeln bara tar upp som en bildtext är övriga familjemedlemmar. Tre stycken katter. Allt som skrivs är att dessa katter är viktiga för familjen och att mamman är extremt orolig ifall något skulle hända så de måste uppsöka veterinär.

Jag har inget emot katter i sig, men skulle jag ha tre hungriga barn hemma så hade jag tänkt annorlunda. Alla djuraktivister tycker jag säkert är fruktansvärd då dessa ska klassas som familjemedlemmar. Sedan kan man fundera ifall katterna kanske får det tryggare i en annan familj. Åtminstone om olyckan skulle vara framme.

En katt kostar ungefär 600 till 1 500 kr per månad i vanliga löpande kostnader (mat, sand, försäkring m.m.), om man bortser från engångskostnader. Har man då tre stycken blir det inte billigare direkt.

Här tycker jag att Lyxfällan faktiskt gjort ett bra jobb genom tiderna. I många avsnitt har man skarpt rekommenderat deltagare med många djur att prioritera. Det skapar givetvis konflikter. Som han snubben med hästarna. En klassiker om du frågar mig

”Hästmannen” blev rasande när Lyxfällan via sitt kontrakt ville ta hästarna ifrån honom

Allt är regeringens fel

Många röster hörs nu att det är regeringens fel och att de inte hjälper utan snarare stjälper de utsatta. Här trycker man på det extra tillfälliga bostadsbidraget för familjer som började under COVID-19 men som avslutades nu i juni.

En liten lättnad blir väl att taket (det vill säga den maximala boendekostnad som får räknas med) kommer höjas från 1 januari 2026. Syftet är att bättre spegla faktiskt hyresnivåer, något taket inte gjort sedan 1997.

Men när det kommer till ens egna ekonomiska situation kan du inte alltid skylla på andra. Det gäller att optimera och plocka fram det som är absolut viktigast för dig och din familj. Allt annat får du köra ner i soptunnan.

Husdjur såsom katter är givetvis trevligt, men blir det en ekonomisk stress så äts nog det roliga och härliga upp av den stressen.

Kritiken rörande Sveriges kanske populäraste julgodis fortsätter hagla. Vad jag pratar om är givetvis Aladdin- och Paradisaskarna. Sedan slutet på 30-talet har dessa varit favoritpraliner för många inför jul och en kär julklapp (eller mindre kär om man vill dra ner på sockret efter jul). Kritiken är kanske delvis befogad, men ändå inte.

Bilden till det här inlägget tog jag under en shoppingtur på vårt kära Willys som ägs av Axfood. Det var inte direkt så att jag tappade hakan när jag såg prislappen, något som många tycks göra.

Visst, askarna har blivit dyra, men det finns en väldigt logiskt förklaring här. Mer om det alldeles strax.

Det är ändå lite galet att jag fram till bara för något år sedan trott att Aladdin och Paradisaskarna tillverkades av olika företag. Så är det givetvis inte bägge går under varumärket Marabou. Man har här valt att ”konkurrera” med sig själva. Några väsentliga skillnader mellan askarna kan vara värt att ta upp:

Aladdin brukar ha större variation i pralinsorter (olika fyllningar, nötter, mörkchoklad, etc.).

Paradis har traditionellt ljusare praliner, ofta med mildare smaker. Denna har länge varit min favorit.

Aladdin lanserades redan 1939

Paradis kom senare, 1957, som en lite mjukare och mjölkigare variant.

Det folk reagerar på nu är att askarna ändrat vikt. Från 500 g till 410 g. Det här är inte heller något nytt utan vi ser krympflationen överallt. Blöjor, tvättmedel och mycket annat. Ja, pizzor också. Ändå stör det många så in i helvete att Marabou nu sänker vikten på sina traditionella askar.

Vad folk också stör sig på är att favoriter plockas bort. I år har fyra sorter försvunnit:

Höstnougat

Romrussin

Jordgubbskrisp

Apelsinkanel

Höstnougat har ju alltid varit min favorit, så där förstår jag kritiken 😛 Det är också den som flest inom min egna släkt tycks lämna, vilket jag såklart uppskattar.

Nytt för i år blir i stället:

Drömkrisp

Vaniljfudge

Nya smakerna Vaniljfudge och Drömkrisp

Den uppmärksamme inser rätt fort att 4 åker bort och endast 2 läggs till. I stället för att modifiera askarnas dimensioner (som skulle kosta extra) lämnar man tomma platser. Troligtvis är det här kritiken haglat mest – då folk öppnat och insett att det finns tomrum där. Men hur länge har vi inte sett den effekten i chipspåsarna?

Tomma platser :O

Det har till och med gått så långt att vissa spekulerar om att Marabou vill sluta sälja sina askar. I stället för att sluta tvärt gör man dem i stället mindre och mindre populära. Så kommer dagen då Marabou kan säga att man inte längre kan behålla askarna då de inte köps i samma skala.

Rätt långsökt om du frågar mig. Speciellt med tanke på att bolaget fortsatt gör reklam om dem.

Allt det här bottnar givetvis i stigande kostnader. Stigande räntor påverkar inte bara privatpersonen. Transportkostnader, elkostnader, självklart är det också bidragande. Absolut största effekten har uppenbarligen kommit från stigande pris på kakao. Det är liksom tre gånger så dyrt som under 2022.

Priset på kakao toppade 2025 men har nu fallit tillbaka något.

År

Pris (USD/ton)

2019

2 340

2020

2 370

2021

2 426

2022

2 369

2023

3 258

2024

7 391

Vad många inte känner till är att Marabou inte är ett eget bolag i sig, utan ett varumärke. Marabou är således inte direkt börsnoterat, men ändå indirekt.

Jag blev faktiskt intresserad av att kika hur det går för Mondelez och faktum är att rörelsemarginalen är lägre nu än på väldigt väldigt länge. Sedan har det givetvis inte med chokladaskarna att göra.

Mondelez rörelsemarginal

Min egna gissning är att ifall Mondelez hade höjt priserna på sina produkter i samma utsträckning som kostnaden att få ut dem blir, ja då hade vi fått se mycket högre priset än dagens.

Allmänheten verkar dock tro att bolag som höjer priserna och gör produkterna mindre frodas i pengar. Så är det ofta inte. På samma vis tycka många att Willys var en hög med ruttna ägg när man höjde priserna tidigare. Folk måste börja inse att det ligger mer än en sak bakom att en chokladask får ett högre pris.

Sedan får man själv välja om man köper dessa eller inte. Ett tips från min sida är att vänta till efter jul då rean på askarna blir magisk.

Och när allt kommer till kritan – hur roligt är det egentligen att få ett paket med en chokladask i?

För majoriteten av alla svenskar låter det vettigt att vi som har mycket pengar ska skatta mer. Vi har redan så mycket, så vi måste dra vårt strå till stacken helt enkelt. Det bidrar till mer skatteintäkter och vips är alla morgondagens problem lösta. Partierna som förespråkar detta kan dessutom dra in extra röster såhär inför valet, då alla som går från ett lönekuvert till ett annat inte gillar oss som samlar pengar på hög. Rika och snåla avskum, är vad vi är.

Där var det en duktig läsare som uppmärksammade mig om att vi som kämpat hårt för våra portföljer kan få privilegiet att bidra ännu mer. I korthet innebär förslaget:

Höjd skatt om du har mer än 3 miljoner

Socialdemokraterna vill införa en ny och högre schablonintäkt. Den ska beräknas som statslåneräntan plus 2 procentenheter. Det här är alltså dubbelt så mycket som det vanliga påslaget som idag är 1 procentenhet och som infördes för alla 2018.

Förslaget är en del av Socialdemokraternas mål att ta in mer skatt från personer med stora tillgångar.

Ett smart förslag

Det sprutar nu ut förslag som kan få svensken som har det dåligt ställt att lägga sina röster på rätt parti. Ett klockrent exempel är slopat karensavdrag som definitivt skulle gynna svenskar som har det knapert.

Ett annat förslag är att jobba mindre varje dag, men ändå få ut samma lön och pension. En god tanke givetvis som vi FIRE-människor borde gilla, men frågan är hur man tänkt att det ska funka för alla inom vården som redan idag sliter arslet av sig med tuffa pass? Eller för de hårt arbetande som tar hand om våra barn medan vi själva knegar och bidrar till samhället?

Nåväl, tanken med höjd skatt för ”oss rika” är ingen dum idé i praktiken. Jag och du som läser detta är trots allt en minoritet av Sverige. Du har tagit steget och börjat investera och bara genom att göra så har du tagit dig bra mycket mer i kragen än vad majoriteten gör.

Att skatten höjs kommer faktiskt många gilla. Det är ständigt ett jävla snack om att vi rika ska minsann också bidra. ”Har inte jag, varför ska då Du ha?”

Låt mig vrida på det här myntet och förklara hur den andra sidan ser ut.

Förslaget – inget annat än totalt hål i huvudet

Då har det alltså suttit ett gäng högavlönade politiker i timtal och resonerat om vad som är mest rimligt. Sedan har någon slickat på sitt finger och stuckit upp det i skyn, precis som du gör för att känna vart vinden kommer från. På så vis har man efter lång tid kommit på gränsen 3 miljoner och 1 procentenhet extra. Varför inte 2 miljoner? Är man inte nog rik då?

Såhär ligger det till:

Jag själv föddes aldrig priviligierad eller speciell. Jag föddes aldrig in i rikedom och har på sätt och vis aldrig lyckats med varken karriär eller något annat som ger mycket slantar. Idag har jag en nettolön på ca 32 000 kr, vilket är ganska exakt medellönen i Sverige.

Jag tog mig däremot i kragen och började spara och investera i stället för att leva i evig konsumtion. Livet fick ytterligare ett värdefullt mål. Jag blev aldrig olyckligare av att sluta konsumera hektiskt. Att det sedan gick relativt lätt att jobba ihop 1 miljon och ännu lättare 2 miljoner gjorde mig rätt förvånad. Jag ställde mig frågan:

Varför gör inte fler som jag?

Såhär…

…ponera att jag inte började investera för 10 år sedan. I stället lade jag undan pengarna på en hög för att dra till Thailand en gång per år där jag sopar kassan ren. Resten av lönen använder jag för att betala hyran och nödvändiga utgifter för att klara vardagen. Ett sådant liv hade också varit möjligt för mig.

I vilket scenario hade jag då bidragit mer till att fylla ladorna?

Mitt nuvarande liv där jag årligen betalar en ISK skatt som bidrar till ett kontinuerligt stigande kassaflöde för oss att bygga nya vägar och stötta vården med?

Eller ett liv där jag målsparar i ett konto hos någon bank med noll ränta för att sedan resa ett par gånger per år?

Jag själv anser punkt nummer ett är mest fördelaktigt. Där skattar jag på min lön precis som vilken annan svensk som helst, men jag bidrar på toppen av det ytterligare med en skatt varje år, som också växer sig större ju mer jag investerar.

Nu finns det givetvis många som menar:

Ja, men om du skattar ännu mer så bidrar du ännu mer, och det är ju prima.

Det är faktiskt inte min poäng. Att säga till människor som dig och mig att vi borde bidra ännu mer är idioti. Det enda vi faktiskt gjort är att tagit ett simpelt och enkelt val som fler borde ta:

undvara lite av konsumtion idag för att konsumera mer i framtiden

Många av oss är inte rikare bara för att vi är mer priviligerade än andra. Allt vi gjorde var att kika över vår månatliga budget för att stryka sådana poster som inte ger oss lycka. Överskottet sparar vi i stället. Jag säger som Per H Börjesson: ”I stort sett vem som helst kan spara 10% av sin lön, bara man ger det lite ansträngning och planering”. Givetvis finns det undantag.

Att man försämrar sparande och investeringar går emot allt jag själv försökt åstadkomma och brunnit för under mina 10 år som någon typ av inspiratör – nämligen att få fler att börja investera.

Visst, vi har haft goda år på börsen nu. Men jag hoppas ändå att politikerna som sträckte upp fingret för att avgöra den högre skattesatsen inser vad som händer beträffande ISK skatt och dess schablon när börsen går ner ett par år.

Nej, jag är inte girig. Allt jag hoppas på är att jag kan fortsätta berätta för människor hur fantastiskt det är att investera. Förstör inte det som funkar, och förstör inte det extra vi investerare kan bidra med.

Ja, jag vet att det här är lite av gammal skåpmat. Däremot vill jag ändå ta upp Vattenfalls höjda nätavgifter nu när kritiken bara fortsätter att ösa in likt aldrig förr. Dessutom finns det nog handlingsutrymme och att klaga på sociala medier är nog inte det mest konstruktiva för dig som söker förändring.

Kort summering

Allas vårt Vattenfall meddelade i slutet av november om höjda elnätsavgifter med 14% från 1 januari. Det här är som du vet den del av elräkningen du inte kan göra något åt.

Höjningen motsvarar ca 130 kronor/månad för en eluppvärmd villa och 35 kronor/månad för en lägenhet.

Ellevio (annat bolag som äger elnät) meddelade också om höjda avgifter. I snitt 5–10% beroende på hushåll.

Ungefär två miljoner elkunder kommer drabbas

Varför höjer man? Jo, för att man behöver pengar till att finansiera stora förändringar i elnätet då det finns ett ökad efterfrågan på el.

Kanske minns du som trogen läsare satt jag skrev om alla skattelättnader som kommer nästa år. Där fanns sänkt elskatt med som en punkt och börjar gälla om exakt en månad.

Vad som är lite tragikomiskt är att en villa beräknas spara 1000 kr/år tack vare det. Samtidigt höjs villaägarnas nätavgift med 1560 kr/år. Visst går det att resonera kring att det hade blivit ännu dyrare om inte skatten sänkts.

Typisk elanvändning

Sänkt kostnad per år (cirka)

Lägenhet, ca 2 000 kWh/år

~ 200 kr/år

Villa (icke-eluppvärmd), ca 10 000 kWh/år

~ 1 000 kr/år

Kritiken och vad man kan göra i stället

Rösterna har varit så pass stora att Ebba Busch har kallat in elnätsbolagen till möten. Hon menar att avgifterna ska vara ”skäliga”. Någon definition på skäliga ger hon inte.

Bolagsledning för Vattenfall och Ellevio har kallats till riksdagens näringsutskott för att förklara höjningarna. Jag tror ännu inte vi fått någon mer information kring hur det går där.

Som jag förstår landar den samlade kritiken på tre huvudsakliga punkter:

Vattenfall är ett statligt bolag som senast gjorde 33,4 miljarder i vinst. Borde inte pengarna tas från vinsten i första hand?

Vattenfalls VD Anna Borg har en månadslön på drygt 1,5 miljoner kr. Kanske borde man sänka lönerna för att finansiera utbyggnaden?

Ellastbilar och elbilar är en stor bov till att nätet måste byggas ut. Borde inte skatten höjas för de som kör elbilar i stället?

Jag är väl inte en person som argumenterar mot att högt uppsatta VD:ar ska ha betalt, ifall man gör ett bra jobb det vill säga. Däremot kan jag tycka att 1,5 miljoner per månad är lite att ta i 😀 Hur hinner hon ens göra av med alla dessa slantar?

Sedan har jag sett några som lyckats ringa och förhandla i samband med att man fått kuvertet om höjd nätavgift. Det handlar främst om att man fått rabatt på sin el. Att faktiskt lyfta på luren och försöka förhandla är nog det bästa att göra i det här läget. Du har inget att förlora.

Det finns idag ca 170 elbolag som äger nät i Sverige. Tyvärr är det ofta ett regionalt/kommunalt bolag som sköter nätet där du bor, varpå det inte finns någon konkurrens och ej möjlighet att byta. En bra karta finns att tillgå på Nätområden.se

Gör såhär i stället

Vad är då alternativet om du misslyckas? Ja, kan du inte jobba mot elbolagen så se till att jobba med dem i stället. Bli aktieägare.

I Sverige är många elnätsbolag kommunägda, kooperativt ägda eller privatägda, vilket innebär att de inte är noterade. Bortom Sveriges gränser finns däremot alternativ. Det bästa utdelningscaset jag kan komma på är nog E. On som gått riktigt bra sedan 2017.

Jag har aldrig skrivit om E On men däremot har jag skrivit om Fortum, vilket också är ett fint alternativ inom Energi

Ny lön har för de allra flesta redan landat på kontot. Det är en glädjens tid där vi nu väljer ut det vi tycker är mest värt att köpa. Precis som vanligt berättar jag vilka aktier jag kommer fokusera mest på kommande månad.

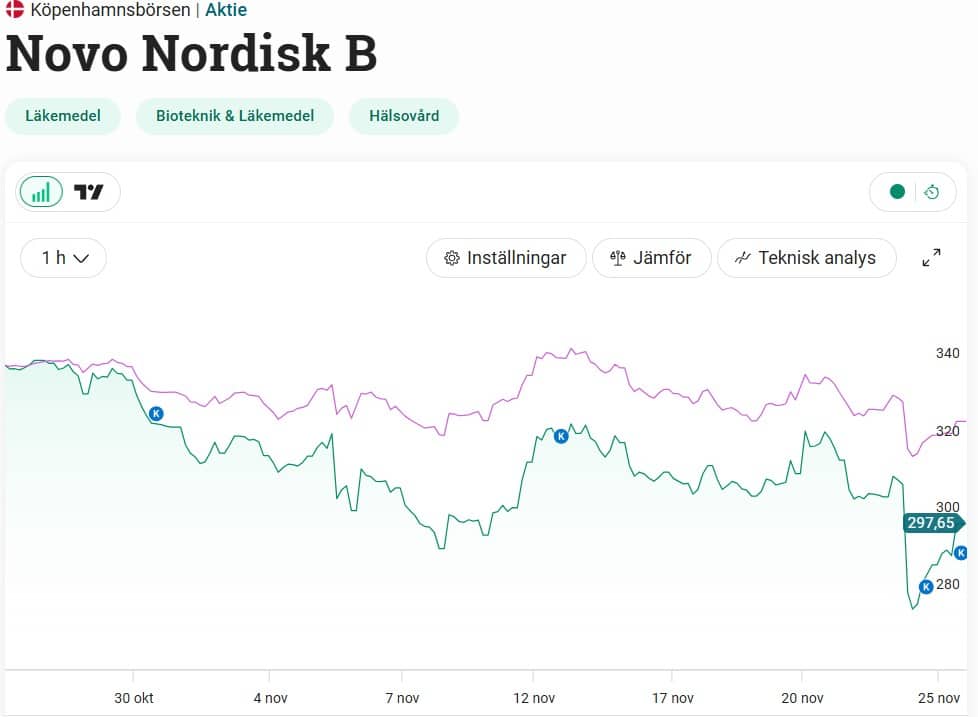

Köper jag Novo Nordisk för lönen?

Yes, exakt hela sparkvoten kommer landa i Novo Nordisk. Skämt åsido; jag tycker ändå att vi måste ta upp det här caset igen.

Novo Nordisk är min sämsta investering under 2025. När jag gick in i augusti såg det ut som att bolaget var på rätt väg men lyckan blev kortvarig.

Sedan dess har Novo guidat ner tillväxten för deras GLP-1 läkemedel. Anmärkningsvärt är att det här är fjärde gången bara i år man guidar ner. Jag har aldrig varit med om det tidigare.

GLP-1 rör sig då om deras fetmaläkemedel Wegovy där man tappat rejält mot konkurrenten Eli Lilly vars motsvarighet heter Zepbound.

Veckans kursfall rör däremot inte GLP-1 området. Den heta snackisen har nämligen varit att Novo Nordisk tablett för diabetes (Rybelsus) skulle funka som ett läkemedel för Alzheimers.

Tyvärr blev vi i veckan varse om att så inte var fallet. Det här blev ytterligare ett bakslag för en redan nedtryckt aktie och kursen föll 10% på nyheten.

Den tråkiga nyhet som kom i veckan att Ozempic inte funkar som en ”bromsmedicin”

Marknaden är som vanligt intressant. Först skickar man ner aktien till 273 DDK och sedan väljer man att sätta prislappen 300 DDK ett par dagar senare… Tillfällig oro ska ibland inte underskattas.

Bilden avslöjar alltså att jag fortsätter köpa den fallande kniven i Novo Nordisk, som fortsatt är ett hyfsat litet innehav för mig.

Det är både märkligt men också förståeligt att Novo fortsätter ner. Åter till GLP-1 (fetma) så spås det bland vissa analytiker att marknaden kan växa i samma takt som den för AI. Det finns enligt dessa enorm potential. Fortsätter Novo visa att man inte hänger med här, ja då kommer man bli lidande. Svårare än så är det inte.

Novo Nordisk började sälja Ozempic 2017. Nu har aktien ändå dubblats sedan dess men det är ändå intressant hur mycket vikt marknaden sätter på bolaget GLP-1 område. Den absolut största delen av deras intäkter kommer idag från diabetes-läkemedlen.

Jag vill nämna värderingen och utdelningen

Vad som är intressant är värderingsskillnaderna mellan Novo Nordisk och Eli Lilly. Rullande 12 månader (TTM) så värderas Eli Lilly till P/E 52 medan Novo Nordisk värderas till P/E 11.

Aktie

P/E (TTM)

Eli Lilly

52

Novo Nordisk

11

Däremot är värderingsskillnaden inte märklig. Eli Lillys vinst/aktie väntas växa med nästan 24% årligen, medan Novo Nordisk väntas öka vinsten med 7,2% årligen. Det är en viss skillnad.

Aktie

Vinsttillväxt, årligen

Eli Lilly

24

Novo Nordisk

7,2

Samtidigt har exempelvis giganten Coca-cola växt sin vinst/aktie med 3-7% sista åren men värderas trots det till P/E 22. Allt har dock att göra med att utsikten för ett bolag likt Coca-cola är bra mycket säkrare än den för Novo.

Sista 10 åren har Novo värderats till ca P/E 27, och det säger något om hur mycket marknaden nu misstror bolaget.

Jag har i alla fall köpt mer. Direktavkastningen är kring 4% och utdelningen är väldigt säker. Kommande 10 åren tror jag bolaget kommer göra väldigt fina framgångar trots att GLP-1 segmentet nu halkat efter.

Inkomster

Ny lön är alltså inne på kontot. Novo Nordisk är helt klart inte det enda jag kommer köpa för pengarna. Vad jag även fokuserar på är:

(länkarna går till det senaste jag skrivit om respektive bolag)

Jag funderar på att sälja lite mer i AstraZeneca samt AbbVie. Kanske kommer jag även sälja lite Omega Healthcare för att köpa Realty Income.

Precis som vanligt väljer jag att presentera min lön och sedan vad jag kunnat spara av denna precis här under:

Lön

27 400

Bloggintäkter

4 800 kr

Övrigt

0 kr

SUMMA

32 200 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Såhär mycket blev kvar efter allt shoppande:

Amortering

1 500 kr

Avanza

7 700

SaveLend

0 kr

Tessin

0 kr

SUMMA

9 200 kr

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att amortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

Enligt experterna har vi nu nått någon form av nivå där räntan bottnat ur och varken ska sänkas eller höjas mer. Inflationssiffrorna fortsätter däremot att spöka och vad vi vet sedan tidigare är att händelser kan göra så att räntan skenar snabbare än snabbt. Vissa menar att det är läge att binda bolånet idag och inte vänta till imorgon. Jag tänkte ge mitt sätt att se på det.

Vart tar räntan vägen nu?

I september fick privatpersoner men också många andra ett glädjebesked att styrräntan (tidigare reporäntan) sänktes till 1,75%

Nu i onsdags stod det klart att räntan ligger kvar på 1,75%. Det var nog inte särskilt otippat, även om vissa trodde på ytterligare en sänkning. Dessutom meddelade herr Riksbank att räntan troligtvis kommer ligga kvar på dessa 1,75% under en överskådlig framtid.

Riksbanken fick tidigare frågan om det lutar mot högre eller lägre ränta framåt. Där gick vi som svar av riksbankschefen Erik Thedéen att räntebanan (alltså deras egna prognos) ligger kvar på 1,75% ungefär ett år till.

Dagen efter räntebeskedet, alltså 6 november, fick vi vad som kallas för snabb-KPI från SCB. Detta snabba mått innehåller inga detaljer och den faktiska siffran får vi först i slutet på nästa vecka. Det stod däremot klart att KPIF* blev 3,1% i oktober. Det här var klart över de 2,7% som riksbanken räknat med.

*inklusive energi

En sak som är intressant är att det alltid spekuleras och spelas om vart räntan kommer ta vägen. SEB tillhandahåller kalkyler för styrräntan.

Spekulation (kalkyl från SEB)

Nu

1,87%

En vecka sedan

1,79%

Två veckor sedan

1,69%

Vad vi egentligen kan sammanfatta det här med är att kalkylen låg för en sänkning i framtiden snarare än något annat. Nu har skeppet vänt och lutar i stället mot det omvända.

Det här är bara spekulationer givetvis, men ändå intressant.

Nuvarande bolåneräntor (snitträntor)

Det finns uppenbarligen tonvis med olika jämförelsesiter när det kommer till bolån. Den ena värre än den andra.

Själv tycker jag om att jämföra hos Konsumenternas där du kan se en mängd olika aktörer med diverse löptider. Du kan också lätt bläddra mellan olika månader för att se hur det förändrats.

Bland de valbara hittar vi Skandiabanken där rörliga räntan (3 månader) ligger på 2,51% och bolån med 3 års bindningstid på 2,77%. En reflektion jag själv har är att det skiljer oerhört mycket mellan aktörer och deras rörliga räntor just nu.

Sedan finns det självklart personer som har ännu lägre ränta än dessa då man är en skicklig förhandlare.

Företag

3 mån

3 år

Skandiabanken

2,51

2,77

Landshypotek

2,55

2,89

Danske Bank

2,58

2,94

Ålandsbanken

2,59

Handelsbanken

2,62

3,03

SEB

2,65

2,90

Swedbank

2,65

2,91

ICA Banken

2,68

3,29

Nordea

2,68

3,01

SBAB

2,69

3,00

Länsförsäkringar (LF)

2,70

3,16

Hypoteket

2,78

3,10

Ikano Bank

2,84

3,00

JAK Medlemsbank

3,24

Nordax Bank/NOBA Bank Group

4,71

Värt att binda eller låta bolånet vara obundet?

I början av året lät jag er rösta. Kör ni med bundet eller obundet bolån? Alla inte bolån idag och jag vet att många av mina läsare är helt utan lån, vilket givetvis är det absolut bästa för sparkvoten.

Där och då sa majoriteten att man kör med obundet lån. Det är dock snart ett år sedan och minns jag rätt från då var det rätt tydligt att räntan skulle ner ännu mer. Den profetian slog också in.

Det är nu många röster som hörs att det kan finnas läge att binda bolånet. Bland dessa hittar vi chefsekonomen på SBAB, Robert Boije. Sedan kan man fråga sig om aktörer som själv erbjuder dessa produkter faktiskt vill att man ska binda sitt lån…

”Givet vår prognos över bolåneräntor med olika bindningstider, förefaller det billigt att försäkra sig mot oväntade ränterörelser genom att välja bunden ränta”

Själv kan jag inte binda mitt bolån utan det är rörlig ränta som gäller via Avanzas PB. Leker jag med tanken att jag Inte haft detta så är det på sätt och vis lockande att köra en bindningstid med tanke på att skillnaden mellan 3 månader och 3 år just nu är väldigt låg.

Jag vill minnas att jag tidigare läst att du som kund tjänar på att alltid låta ditt lån vara obundet ifall du ser på vad du betalar under en väldigt lång tidsperiod. Kortsiktigt är det en helt annan sak. Det är lite som med aktier.

Har man bred marginal och klarar av att boräntan sticker iväg till 4-5% så kan man lika gärna köra obundet. Det är i alla fall min filosofi.

Fortsatt kritik kring bankernas räntor

Det är väl mer eller mindre allmänt känt att bankerna sölar med att sänka sin rörliga ränta när väl Riksbanken kommer till skott med sina sänkningar.

När det senast blev en sänkning med 0,25 procentenheter i september dröjde det länge innan storbankerna faktiskt sänkte. När vi sedan faktiskt fick se sänkningen så justerade Nordea, SEB och Swedbank enbart med 0,2 procentenheter.

Fult? Det beror nog på vem du frågar.

Finansministern öppnade då munnen och höjde fingret åt dessa. Hon menar att det är en form av ful-spel som pågår och att det drabbar privatpersonerna i vårt avlånga land.

”Många familjer haft det tufft under en längre tid. Vi är många som hjälpts åt att få ned inflationen. Riksbanken, parterna och regeringen, alla har tagit sitt ansvar. Att nu bankerna inte tar sitt ansvar sticker i ögonen hos många svenskar”, säger Elisabeth Svantesson

Är det inte upp till vardera bank att själva bestämma hur mycket man ska sänka med? Är man inte konkurrenskraftiga kommer man tappa kunder, det tror jag samtliga är medvetna om. Nu är det väl få som orkar byta och ens förhandlar om sitt bolån. Det är väl snarare där problematiken ligger.

Ett inspirerande mål för dig

Jag är idag väldigt nöjd med mitt bolån hos Avanza. För att ansöka om det måste du ha ett samlat kapital på minst 3 miljoner där. Tänk på att eventuellt pensionssparande även får räknas med.

3 miljoner är mycket pengar men det är absolut ingen omöjlighet att nå dit. Allt som krävs är att du sparar så flitigt du kan samt låter tiden göra jobbet på ditt kapital. Du kommer märka att det bara går fortare och fortare.

Vissa tycker kanske det är märkligt att personer med mycket pengar får ett billigt bolån, men får stå för dem. Jag tycker att det är jättekul att Avanza erbjuder detta, och att målet inte är helt orimligt ändå. Det blir en liten extra morot för dig som investerare.