I den sista nyårskaramellen för i år så tänkte jag ta upp hur mycket jag lyckats avsätta i sparande under året samt visa vad min avkastning varit. Jag tar även upp hur mitt slutgiltiga courtage blev och hur du själv kan räkna ut detta.

En trevlig överraskning

Idag kom Avanza ut med en trevlig överraskning till er som sparar där, nämligen ett quiz där du får mer vetskap om hur ditt spar-år 2019 har varit. Det mest intressanta är kanske att du kan se hur din egna portfölj gått jämfört med alla andra Avanzianers. Här tycker jag det gäller att tänka på två saker:

Det mest intressanta är kanske att du kan se hur din egna portfölj gått jämfört med alla andra Avanzianers. Här tycker jag det gäller att tänka på två saker:

- Även om det inte var ditt år i år så kan det vara ditt år nästa år. Av egen erfarenhet kan det gå bättre än snittet vissa år, helt beroende på vilka branscher du valt att fokusera på. Tänk på att sprida dina innehav väl mellan branscher.

- Som jag skrivit inlägg om tidigare finns det vissa som enbart har 1-2 bolag i sin portfölj. Det här kan bli helt förödande och dra ner snittet något.

Mina insättningar landade på hela 1/4 miljon tack vare att jag jobbat sjukt mycket övertid. Samtidigt är jag medveten om vad jag offrar när jag jobbar mycket övertid, som Snålgrisen nyligen kommenterade i ett av mina inlägg.

Som vanligt har jag inte tagit ut något från portföljen, utan tills vidare så är portföljens pengar portföljens pengar.

Om du själv kör Avanza borde du helt klart kika in det här quizet så du får lite spännande fakta från.

Mot index

Ska vi kika på hur det gått mot Index så har jag egentligen gått +/- 0, alltså varken bättre eller sämre.

I samband med det här vill jag dra en liten reflektion också. Det verkar nästan som så att min portfölj klarar sig bättre än snittet när det väl bär av söderut. Självklart kan det variera, men så har jag i alla fall sett tecken på.

OBS! Här slänger jag med utvecklingen för 2018 bara för att visa detta.

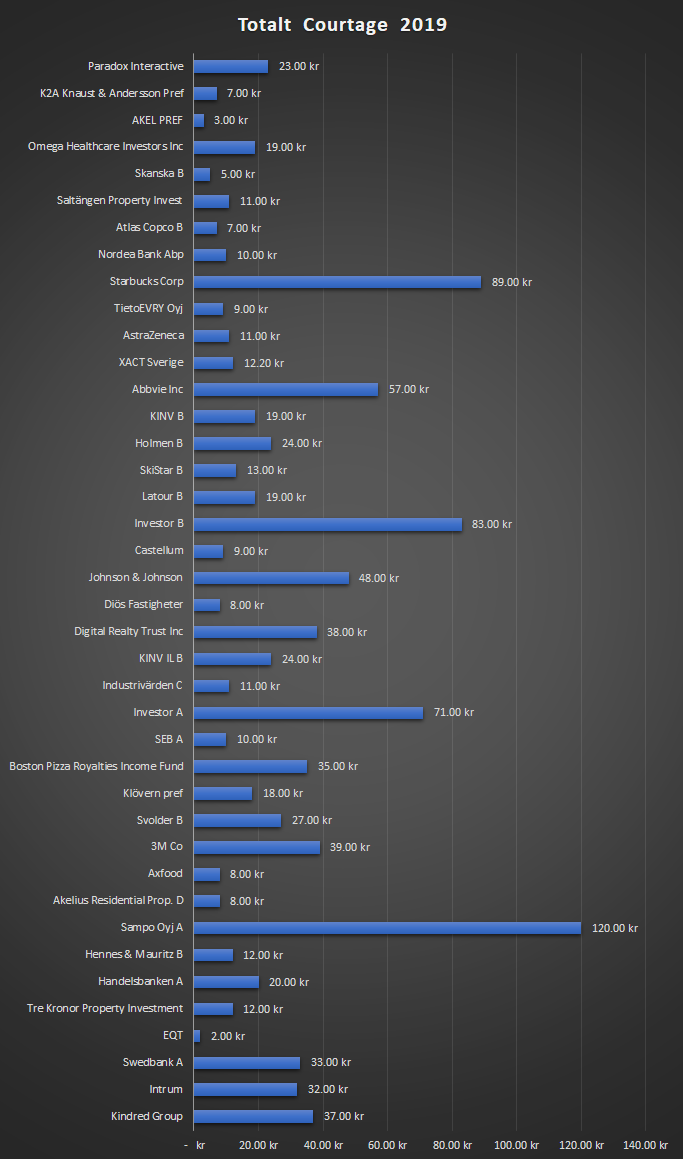

Courtage

När det kommer till courtage (avgift för att köpa/sälja) så har jag skrivit lite olika enkla knep för att sammanställa detta. Jag kan tycka att det är på sin plats att du gör det om du har några minuter över. Läs hur du gör här. Kommentera gärna om det är något som inte funkar.

Några reflektioner kring detta då?

Ja, det är väl ingen slump att utländska bolagen står för majoriteten av courtaget. Det är just därför jag försöker handla dessa lite annorlunda än mot svenska aktier.

Investor kanske ser ut att ha rätt högt courtage. Anledningen är att jag bytte Investor B mot Investor A för inte så länge sedan.

Sampo är ”segraren” men det är bara för att jag verkligen sett till att mata in nya aktier där under sista halvåret 2019.

En intressant reflektion är också att jag i början tänkte ”Hmmm, men hur kan Avanza gå plus när courtaget ändå är så pass lågt?”. Nu inser jag att det ändå blir mycket pengar ju mer man köper 🙂 Tänk då att vi är ett par stycken som investerar i aktier.

Gott nytt år, här kommer ytterligare ett tips, se över fondval och optimera i PPM och tjänstepension, det kan göra enorm skillnad då det är låsta pengar i så många år, tjänstepensionen saf-lo har verkligen begränsat fondutbud men där har jag D%G småbolag, gått ok 31% i år. PPM har lyckats pressa ner fondavgifterna rejält så jag har valt robur technology, dnb teknologi och nu i december har jag diversierat med att lägga in länsförsäkringar fastighet, ökningen är väl närmare 50%, vill man inte vara aktiv är såffan ett billigt och bra val, privat sparar jag inte i fonder då… Läs mer »

Väldigt bra tips där Superleeds. Man bör absolut göra sig medveten om vad man har och vad man kan välja när det kommer till PPM och tjänstepension. Däremot håller jag lite med Per H också om att ett icke val inte vara ett dåligt val heller.

Tack för kommentaren!

fick också ett quiz från avanza då jag har ett IPS sparande sedan förr i robur ny teknik, drygt 33% hade den ökat i år,egentligen kan du dubbla courtaget om man skall räkna in växlingsavgiften, detta plus källskatt med mera gör att jag undviker utländska aktier i största möjliga mån, dock har jag indirekt utländska aktier i min ppm dnb teknonologi och robur techology, fonder till verkligen rabatterat pris i ppm jämfört med privat pensionssparande, ett lätt sätt att minska courtaget till en fjärdedel är att ha ett isk i nordea, själv har jag ingen koll på mitt courtage men… Läs mer »

Tjosan!

Skulle vilja skriva ett inlägg där jag redovisar hur stor inverkan källskatt faktiskt har då det tar 3 år innan du får tillbaka denna. Tror det är få som faktiskt inser detta. Får bli något att göra nu 2020.

Ha en fantastisk kväll!

Tror att om man inte har lån och skulder kan ha alla utländska aktier i ISK och få tbx källskatten betydligt fortare typ 1 år, växlingsavgiften är ju mycket värre då den är högre och du aldrig får tbx den

Ser att du betalat courtage för starbucks men den finns inte redovisad i portföljen. Sålt?

Bra reflektion Robin. Yep jag sålde allt i Starbucks under året och det var nog en av mina största transaktioner skulle jag säga:

https://www.kronantillmiljonen.se/handelser-i-portfoljen/hej-da-kara-bolag/

Har försökt få svar från Avanza, men inte lyckats. Grafen ”utveckling på alla konton” inkluderar den utdelning (dvs är det GI index man ska jämföra med för rättvis jämförelse)?

Halloj!

Yep det är inklusive utdelning. Man bytte från SIX30RX som jag skrev i det här inlägget:

https://www.kronantillmiljonen.se/borsen-i-ovrigt/vart-tog-six30rx-vagen/

Ha ett gott nytt år!

Tråkigt att man måste betala courtage även vid sälj… borde vara grattis

Haha yep! Men utdelningarna betalar du inget courtage för, och heller ingen skatt om du har dina innehav i ett ISK/KF 😉

Däremot betalar du växlingsavgiften även på utdelningarna i utländsk valuta. Du borde göra en sammanställning på all växlingsavgift då detta troligtvis är mer än courtaget hos väldigt många och är något som bankerna myglar lite med då dom inte redovisar det ordentligt alla gånger