Ända sedan jag började blogga 2016 så har det pratats om att räntorna ska höjas och att vi omöjligt kan ligga kvar på dagens låga nivå. Men inget drastiskt har skett. Nu stormar det däremot mer än vanligt skulle jag vilja påstå så därför kan det vara intressant att veta vad som händer när boräntorna sticker iväg uppåt.

Nordea och SBAB spår att Riksbanken kör den första räntehöjning tidigt i år, kanske redan i april. Dessutom tänker bägge två att det lär bli fler räntehöjningar inom en snar framtid.

Riksbankschefen själv, Stefan Ingves, har även han pekat mot en räntehöjning som är tidigare än det centralbanken tidigare uttalat sig om.

Så mycket högre blir kostnaden när boräntan stiger

Har du ett lån på 1 miljon kronor och räntan stiger med 0,25 procentenheter så blir det 208 kr extra per månad. Tabellen nedan visar fler scenarion.

Lån

0,25%

0,50%

0,75%

1,00%

1 000 000,00 kr

208,33 kr

416,67 kr

625,00 kr

833,33 kr

2 000 000,00 kr

416,67 kr

833,33 kr

1 250,00 kr

1 666,67 kr

3 000 000,00 kr

625,00 kr

1 250,00 kr

1 875,00 kr

2 500,00 kr

4 000 000,00 kr

833,33 kr

1 666,67 kr

2 500,00 kr

3 333,33 kr

Det här låter kanske inte mycket men det vi ska komma ihåg är att det finns många som lånat sig upp över öronen bokstavligt talat. Att då betala 3-4 tusen extra per månad samtidigt som drivmedelspriserna och mycket annat blir dyrare, ja det är bara att inse att det kommer skapa problem för många.

En sak jag tänkt på är att vi redan nu sett stödpaket till hushåll för el samt drivmedel. Vad händer om räntan stiger någon eller några procentenheter? Blir det stöd för det också? 😀

Så, hur gör jag?

Du som trogen läsare vet att vi sålde vår bostadsrätt och köpte hus i stället.

Jag ville teckna Bolån+ (Avanza via Stabelo) men tyvärr kan inte Stabelo nyteckna lån. Det jag gjorde var att jag nytecknade lån via Dyr-Swedbank och fick 1,45% i ränta. Sedan flyttade jag direkt över lånet till Stabelo och ligger nu på 1,14%.

Om jag ska lära er något här så är det att undvika att låna via Swedbank. Herregud vilken process att få igenom ett bolån där, trots att jag genom hela mitt liv varit skuldfri 🙂 Papper som skulle skrivas på och som sedan trollades bort någonstans på deras kontor.

Vad jag ser nu är att många börjar snacka om att binda sitt bolån och på så vis säkra sig för det som komma skall (inget vet säkert). Har du Inte råd om räntan skulle sticka iväg enligt ovanstående tabell så rekommenderar jag helt klart att du binder.

Själv kommer jag inte binda för min tro är att det enbart är banken som tjänar på det. Den skola jag blivit lärd av säger att man alltid bör ha bolånet obundet men se till att ta höjd för det.

Jag håller med Christina Sahlberg, sparekonom på Compricer, som menar att det finns ett alternativ till att binda

”I stället för att betala mer för ett bundet lån kan man sätta av en procent extra in på ett sparkonto – och göra sin buffert större.”

Väl talat och helt enligt mina tankar.

Det vore däremot väldigt intressant att höra hur du tänker kring att binda bolånet. Rösta gärna

”Beware of little expenses; a small leak will sink a great ship” – Benjamin Franklin. Ny lön har idag anlänt och i det här inlägget tänkte jag presentera vad jag kommer kunna spara nu i mars.

Intressant från Uppesittarkväll

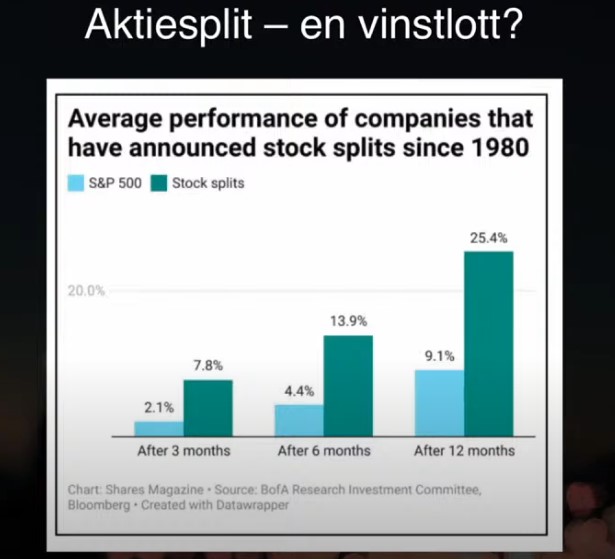

Kvällen innan lön är det också Uppesittarkväll som numer drivs i regi av Omni Ekonomi. För er nya investerare kan jag varmt rekommendera detta. Ni som inte hann se det får en andra chans att kika på sändningen här.

Det jag själv tyckte var mest intressant var det diagram som visades kring aktiesplitar och hur bolagen som gjort splits gått jämfört med S&P500.

En split ska ju inte ha någon mer betydelse än att aktiens pris sänks men att antal aktier blir fler. Å andra sidan har jag alltid tänkt att bolag som gör splits får en mer attraktiv aktie då den blir lättare för småsparare att handla. Ta exempelvis BlackRock där en aktie kostar 7000 kr. Hur många kan handla den varje månad?

Inkomster

I tabellen nedan presenterar jag den lön jag fått och det bloggen genererat. Alla belopp är efter skatt.

Övrigt har en återbetalning från Zalando för ett par skor jag köpte men som gick sönder efter 1,5 månads användning. Sedan får jag kanske skylla mig själv som köper skor för 250 kr, men de var på rea 🙂 Hatten av till Zalando för otrolig kundtjänst. En parentes är att Zalando gått ner galet i kurs. Kanske värt ett köp 😉

Lön

18 975 kr

Lön Extrajobb

0 kr

Bloggintäkter

9 727 kr

Övrigt

250 kr

SUMMA

28 952 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Inkomsterna ovanför är det jag fick förra lönen. Under mars har jag sedan konsumerat från denna och här är vad som blev över och hur jag valt att fördela det:

Avanza

14 200 kr

Lendify

1000 kr

Tessin

0 kr

SUMMA

15 200 kr

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

Ett tips för att öka din sparkvot är att se till att göra dig av med dyrare kreditkort. Det här borde vara första steget som alla bör ta tillsammans med målet att minska din lånebild.

Hennes & Mauritz väger enbart 2,1% av min totala Portfölj, ett rätt litet innehav med andra ord. Nyligen fick jag frågan om hur jag tänker fortsatt kring H&M så jag tänkte kort ta och redogöra för det.

På något sätt tänker jag på Kindred när jag numer reflekterar kring H&M. Trots att bolaget gjort bra val samt presterat väl så har saker inträffat som verkligen inte gagnat verksamheten. Exakt samma fenomen som drabbade Kindred när allt såg som värst ut.

Migration till e-handel, lockdown under Covid-19-krisen, en tuff miljö i Kina samt nu kriget som Ryssland orsakat där H&M har verksamhet. Problem efter problem har drabbat klädbolaget.

Ett av fru KTMs inköp på H&M. Det här gjordes innan priset på plastpåsar sköt i höjden givetvis :O

När vi kollar på hur OMXS30 bolagen gått under krigets första månad så ligger H&M väldigt långt ner:

Bolag

Kursutveckling (%)

Sinch

22,7

Boliden

20,4

Hexagon

11,1

SCA

10,2

Alfa Laval

9,9

Investor

8,8

Atlas Copco A

8,1

Swedish Match

8,1

Astra Zeneca

8,0

Atlas Copco B

7,8

ABB

6,1

Kinnevik

5,4

Evolution

4,5

Assa Abloy

3,2

Handelsbanken

1,5

Tele2

1,4

Getinge

−0,6

Skanska

−0,6

Telia

−0,8

Sandvik

−3,7

Nordea

−3,8

Swedbank

−5,3

SEB

−5,7

AB Volvo

−7,0

Ericsson

−8,2

SKF

−10,1

Essity

−12,4

Electrolux

−15,6

H&M

−17,2

Autoliv

−18,0

H&M i Ryssland

Det har varit många skriverier om hur illa H&M betett sig. Allt från att man bränner tonvis med nyproducerade kläder till att man anklagas för rasism:

Det må kanske ligga något i detta men jag tycker H&M skötte sig exemplariskt under pandemin. Man var snabb med att stänga butiker och som mest var 80% av av H&M:s 5000 butiker stängda. I de butiker som var öppna lät man inte heller kunderna använda provrummen, något många konkurrenter gjorde.

H&M har nu givetvis stängt alla butiker i Ukraina. Det är i och för sig inte så många, nämligen 9 stycken. Betydligt fler butiker finns i Ryssland (168) varav samtliga pausar försäljningen. Också bättre än många konkurrenter skulle jag vilja påstå.

Rysslandsförsäljningen utgör omkring 4 procent av H&M:s totala försäljning. Jag anser att kursreaktionen är allt för stor.

Det finns 4 saker som talar för H&M idag och varför jag inte säljer:

Kursen är idag nere på nivåer likt det vi såg under pandemin, trots att nära på 95% av butikerna nu är öppna. Som jag skrev ovan var 80% stängda under pandemin

Du får idag en hygglig direktavkastning på nästan 5% men jag tror att ditt YoC kommer bli ännu bättre då jag ser stor potential till utdelningshöjning de kommande 2-3 åren

Efter bolagsstämman i maj kommer H&M inleda sitt första återköpsprogram av aktier någonsin, värt 3 miljarder kronor. Det här minskar antalet aktier som finns på öppna marknaden, vilket då betyder att de aktier du äger idag borde bli mer värda, allt annat lika.

Innan pandemin visade H&M att man var helt på rätt väg, men efteråt har problem som man inte kunnat hindra brutit ut.

Med detta sagt är nog H&M tillsammans med AT&T och Saltängen Property Invest mina sämsta investeringar såhär långt 🙂

Tessin är plattformen där du direkt kan investera i spännande fastighetsprojekt. Snart har Tessin rest 4 miljarder kr och totalt är vi 59 000 investerare. Jag var nyligen på väg att investera i mitt 9:e projekt men tyvärr blev det inget.

Observera

Det här inlägget ingår i mitt samarbete med Tessin. Alla åsikter är dock 100% mina egna och skulle jag finna att Tessin inte längre intresserar mig kommer jag meddela det på bloggen

Tänk på att aktieinvesteringar alltid innebär ett stort risktagande. Investera aldrig pengar i aktier som du inte är beredd att förlora. Kronan till Miljonen rekommenderar aldrig någon att köpa något utan på bloggen får du enbart följa mina egna tankar och val på vägen till 1 miljon kronor.

Vad är Tessin?

Via Tessin kan du som privatperson enkelt investera i spännande fastighetsprojekt och få avkastning (ränta) på din investering. Fastighetsinvesteringar har historiskt sett varit ett prima alternativ att bygga en förmögenhet på.

Du väljer själv projekt via Tessins site, investerar dina pengar, och får sedan en årlig avkastning på ditt investerade belopp. När projektet är färdigt (normal löptid 1 år) betalas ditt insatta belopp + ränta ut till dig som investerare. Skillnaden är om du investerar i en låneportfölj där ränta kan trilla in flera gånger under året.

Tessin fungerar som en mellanhand mellan oss investerare och fastighetsutvecklarna och möjliggör denna typ av investering som tidigare varit svår för oss privatpersoner att ingå i utan tillräckligt med kapital.

Mitt huvudfokus är låneportföljer

I dagsläget är jag investerad i 5 stycken olika låneportföljer. Se en låneportfölj som en samling av projekt, nästan som en fond där du får lite av det ena och lite av det andra.

Nyligen dök det upp ytterligare en intressant låneportfölj som jag ville investera i. En av fördelarna var att det var relativt låg minsta investering i denna. Jag valde att anmäla mitt intresse och via Tessins hemsida meddela hur mycket jag ville investera; 30 000 kr i det här fallet.

Det viktiga att komma ihåg är att det först är när du digitalt signerat avtalet som du går med i projektet. Jag fick mitt mail om avtalet men tänkte…

”Det där kan jag göra imorgon bitti”

Tyvärr lönar det sig inte att prokrastinera och morgonen därpå var projektet fullt 😲 Kanske är det större efterfrågan nu på projekten för jag har aldrig riktigt varit med om att det gått så fort. Det osäkra läget på börsen kan helt klart vara en faktor.

Sedan går det att bli Premiumkund också om du investerat en halv miljon under ett år. Känns som att jag har en bit kvar dit:

Inte bara trycka KÖP

De projekt som presenteras på Tessin har granskats samt att det i regel finns en underliggande säkerhet såsom fastighetspant. Däremot är det jätteviktigt att själv sätta sig in respektive projekt, lite som när du via börsen väljer att köpa aktier i ett bolag.

Du kan exempelvis kolla kort historik om låntagaren. Vissa har använt Tessin till tidigare projekt. Sedan brukar jag själv inte investera i mer komplexa och ”ovanliga” projekt. Enkla bostadsfastigheter duger gott.

Givetvis kommer du inte hinna lusläsa årsredovisningar från låntagaren. Fördelen med en låneportfölj är då att du får en skaplig spridning.

Helt klart nöjd

Jag måste ändå med handen på hjärtat säga att jag är nöjd med Tessin. Troligtvis är jag den bloggare som investerat mest där (150 000 kr) och det har varit en fröjd att se hur mitt egna kassaflöde ökat.

Om vi likställer den ränta du får via Tessin med utdelning från aktiebolag så är Tessin helt klart det som gav mig mest utdelning 2021.

För att få notiser när nya projekt dyker upp så är det allra bästa att anmäla sig till Tessins nyhetsbrev. Då får du dessutom e-boken Nio steg till en lyckad fastighetsinvestering

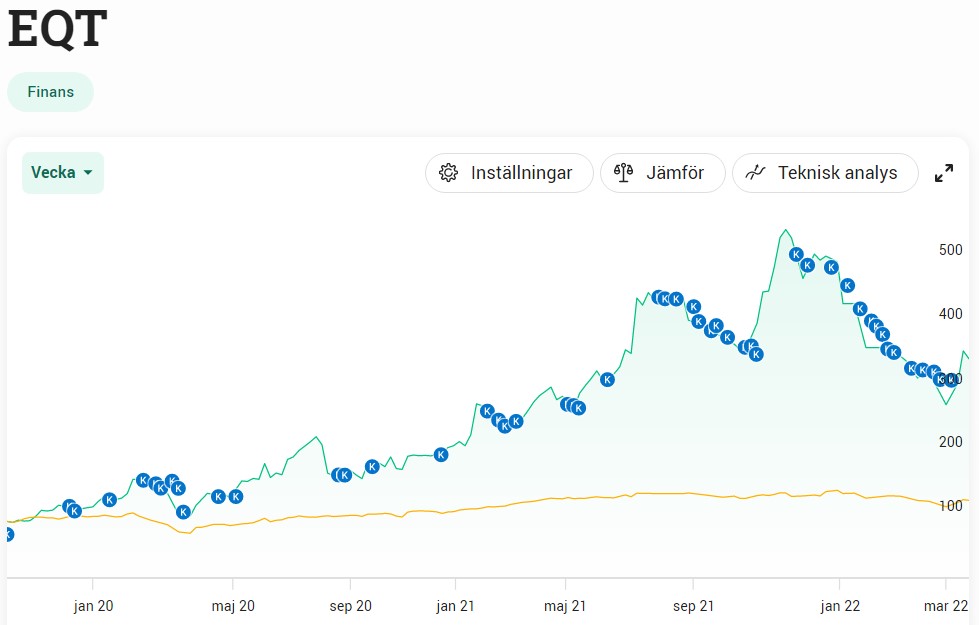

2019 bjöd EQT på Stockholmsbörsens största notering på två decennier. Jag var med i den och fick tilldelning. Sedan dess har jag köpt och åter köpt aktier och nu är EQT ett av mina största bolag. En nyhet som jag läste idag gör att jag inser varför jag äger EQT.

Aktien i EQT har haft en mycket tuff resa såhär i början av 2022. Det man måste komma ihåg då är att aktien ändå är upp nästan 30% på ett helt år.

Visar alla mina historiska köp i EQT

Det här gör EQT

Själva modellen i EQT är rätt enkel men ändå svår att begripa till fulla. Den baseras på 5 steg:

Tillhandahålla kapital. Investerare allokerar kapital till EQT-fonder.

Investera. Här riktar man sig mot företag med hög tillväxtpotential och god kvalité

Framtidssäkra. Här ser man till att bolagen ska uppnå sin fulla potential.

Avyttra. När den fulla potentialen är uppnådd väljer man oftast att avyttra.

Kvar blir avkastning

Grunden i EQT började år 1993 under en middag i Gamla Stan. Det var Conni Jonsson som ett år efteråt fick mandat från Investors styrelse att bilda det vi kallar för EQT. Man fick även stöd från SEB och den första fonden inriktade sig på industriföretag. Conni själv äger idag mer än 6 miljoner aktier i EQT.

Conni Jonsson, grundare till EQT år 1994

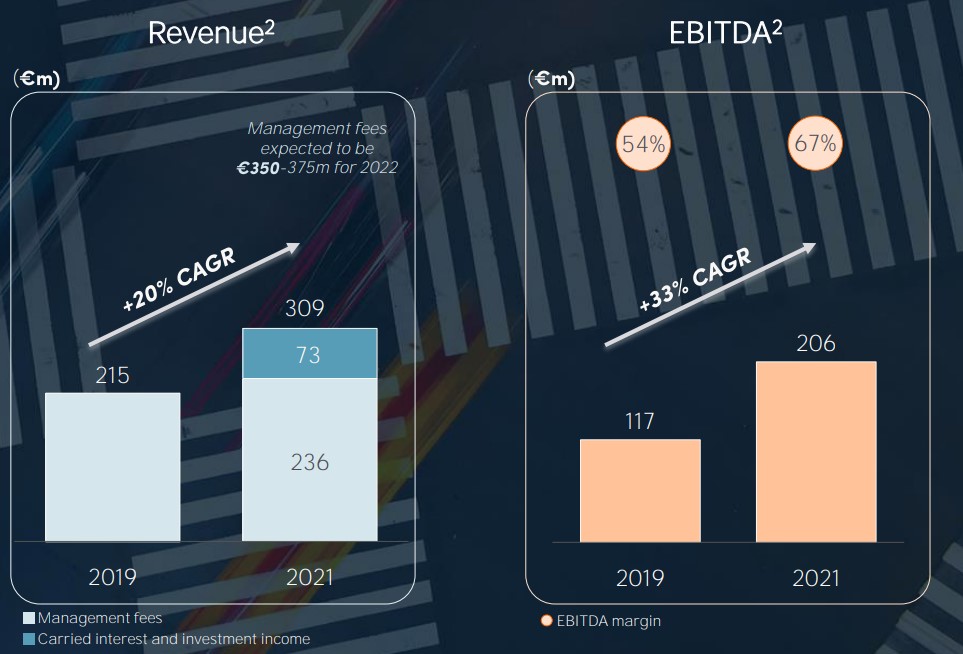

EQT har ökat sitt rörelseresultat kraftigt under senaste åren. Bild från bolagspresentationen

Dagens nyhet

En intressant nyhet idag är att EQT storköper i ljudbokstjänsten Storytel.

Storytel har en suverän tjänst men på något sätt känns det som att konkurrenter ständigt dyker upp i allt bredare skala. Vad ska man välja idag liksom?

Storytel

BookBeat.

Audible.

Nextory.

Google Audiobooks

Det kunder då gör är att man testar Storytel gratis i en månad och sedan hoppar till nästa där du kan få ytterligare en månad gratis. Gratis är gott.

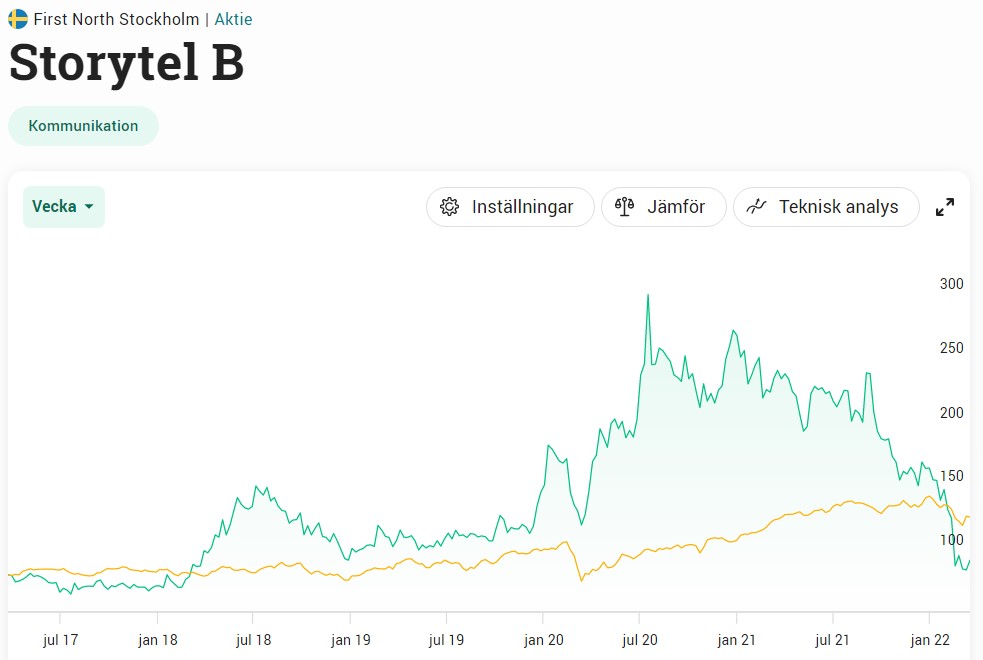

Aktien i Storytel hör till Stockholmsbörsens allra största förlorare och under ett år har kursen fallit med 63% 😯

Å andra sidan har allt inom streaming fallit fritt. Se bara på Spotify, Netflix och Acast, vilket i och för sig talar positivt för Storytels del. När en bransch sjunker så är det bra mycket bättre än om ett enskilt bolag går på knäna.

Men problemen i Storytel verkar fortsätta. Nyligen meddelade man att 100 av 700 anställda måste lämna bolaget. Storytel har dessutom bytt ordförande 2 gånger och VD samt grundare har hoppat av sin post.

Intressant är att hela 24 000 kunder hos Avanza äger Storytel. Jämförelsevis äger 73 000 Axfood. 24 000 är en stor siffra.

Jag själv skulle inte våga mig på en investering i Storytel så därför är jag glad att EQT gör detta åt mig. De har så mycket bättre direktkontakt med bolagen i fråga och kan göra analyser som jag aldrig skulle kunna mäkta med.

Idag äger EQT nästan 14% av Storytel och jag tror och hoppas på att deras aktiva ägande kan göra susen.

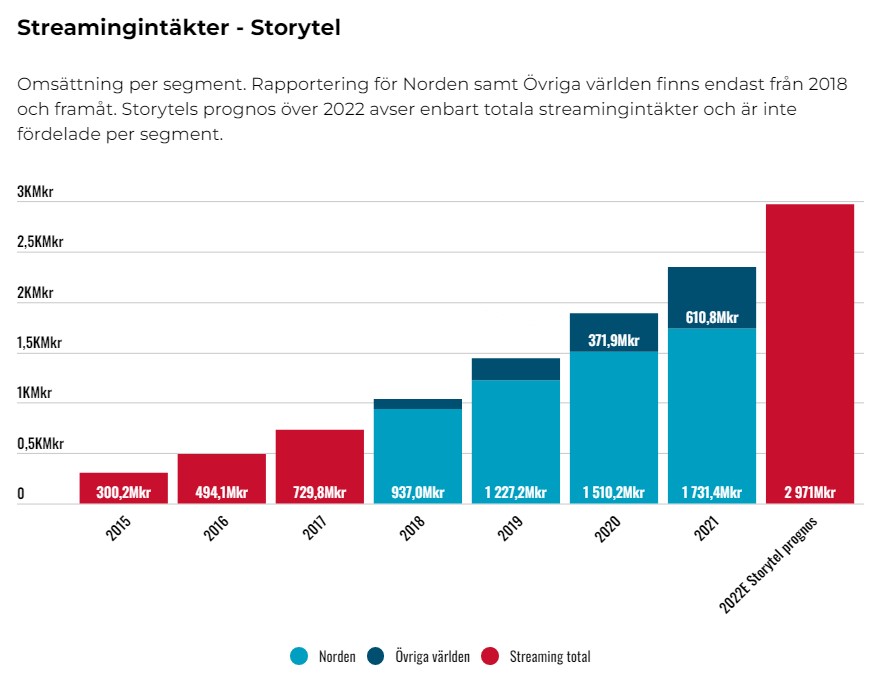

Storytels streamingintäkter. Bild från Affärsvärlden (betald analys). Jag har ett samarbete med Affärsvärlden som låter mig nyttja deras tjänst.