Hur mycket har vi vridit och vänt på diverse nyckeltal och jämfört dessa mellan bolag i samma sektor? Försökt förstå framtid och megatrender på bästa möjliga vis? Hur ser insynsköpen ut och hur väl har bolagets nya eller gamla VD presterat historiskt? Vissa har lagt ner hundratals timmar på att lära sig teknisk analys medan andra vill se hur MA200 uppfylls. Enligt mig finns det däremot ett tankesätt som trumfar allt annat där ute.

Första saken du borde titta på

Har du hittat ett spännande utdelningsbolag (eller vilket bolag överhuvudtaget) som du vill analysera vidare? Då finns det en sak som jag själv tycker du ska titta på allra först och som gäller egentligen alla typer av bolag – såväl tillväxtbolag och de som satsar mer på lönsamhet.

Kanske låter det trivialt, men det första du borde göra är att zooma ut. Ta en titt på hur aktien du tänkt äga presterat ur ett långt perspektiv. Då är det viktigt att titta på totalavkastning och ingenting annat då vissa bolag delar ut mer än andra. Med återinvesterad utdelning kan utvecklingen för en aktie se helt annorlunda ut.

Helst vill du här ha längre historik bakåt än bara tio år. Jag förstår att det inte går att få i alla enskilda fall, men där det faktiskt går att se så är det en viktig sak att hålla koll på.

Tittar du i min egna portfölj är det få bolag som faktiskt presterat sämre än index historiskt om du även inkluderar återinvesterad utdelning. Självklart är det viktigt att jämföra med ett index som även inkluderar återinvesterad utdelning, exempelvis OMXS30GI eller SIXRX.

Några exempel

När jag insåg det här var det ingen slump att jag delvis bytte strategi och satte väl presterande investmentbolag som min grundplåt i portföljen.

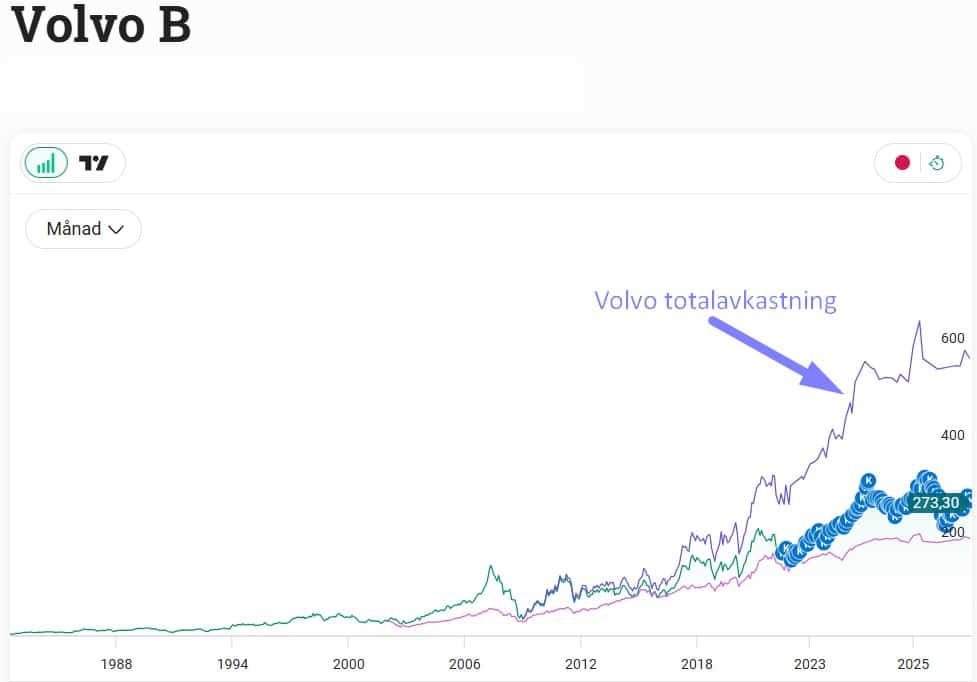

Volvo är ett annat grymt exempel som alltid presterat och som troligtvis kommer fortsätta prestera från en tid till en annan.

Volvos totalavkastning jämfört med OMXS30GI. Enbart kursutvecklingen har varit starkare. Den översta grafen visar volvos totalavkastning

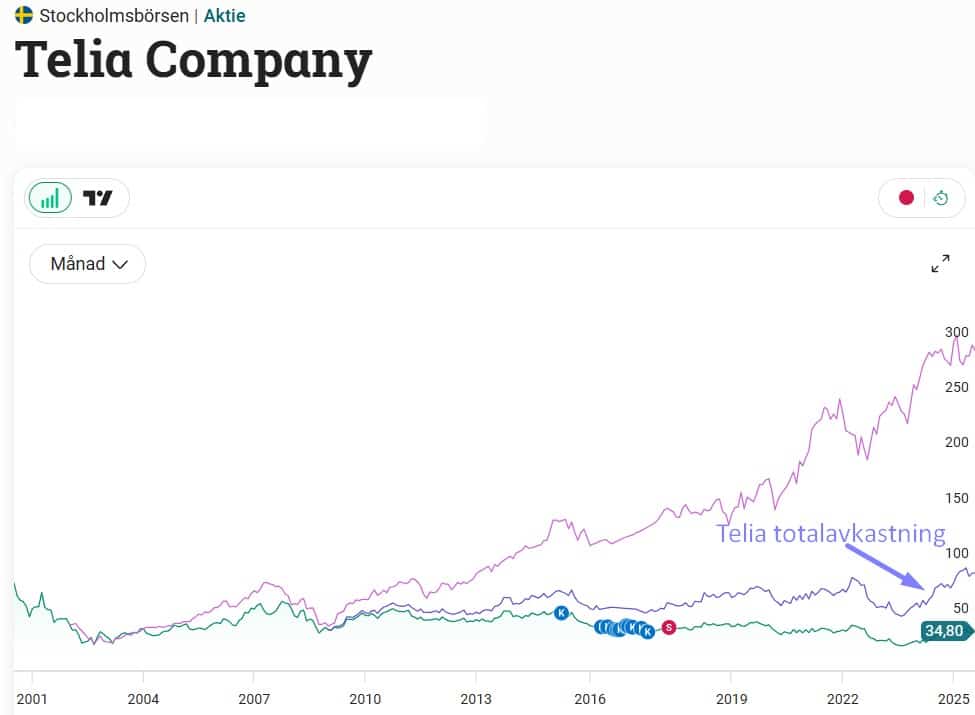

Faktum är att de största misstagen jag gjort har kunnat härledas till att aktierna inte haft en tillräckligt bra och lång historik att luta sig tillbaka mot. Saltängen Property Invest, SBB, Intrum, Telia är några exempel som jag ägt men där investeringen inte blivit lyckad.

”Men” säger kanske någon. ”Du KTM har ju JM, Castellum, Tele2 i portföljen”

Det är förvisso sant. JM har varit noterat sedan 1982 och fram till räntehöjningarna har man haft en otroligt bra totalavkastning men stundom många stora dippar. Samma gäller Castellum. Viktigt att komma ihåg är att vi precis lämnat en period som verkligen missgynnat den här typen av bolag.

Rörande Tele2 så har man faktiskt haft en utveckling som är jämförbar med OMXS30GI sedan start, mycket tack vare hög och kontinuerlig utdelning.

Ett annat exempel är Omega Healthcare (REIT) som jag ägt länge. Tittar du bara på kursutvecklingen ser det inte allt för attraktivt ut, men matar du även in deras extremt höga utdelning (+7% i snitt) så får du en helt annan bild. Handelsbanken de senaste 30 åren är ytterligare ett exempel.

Exempel på det motsatta

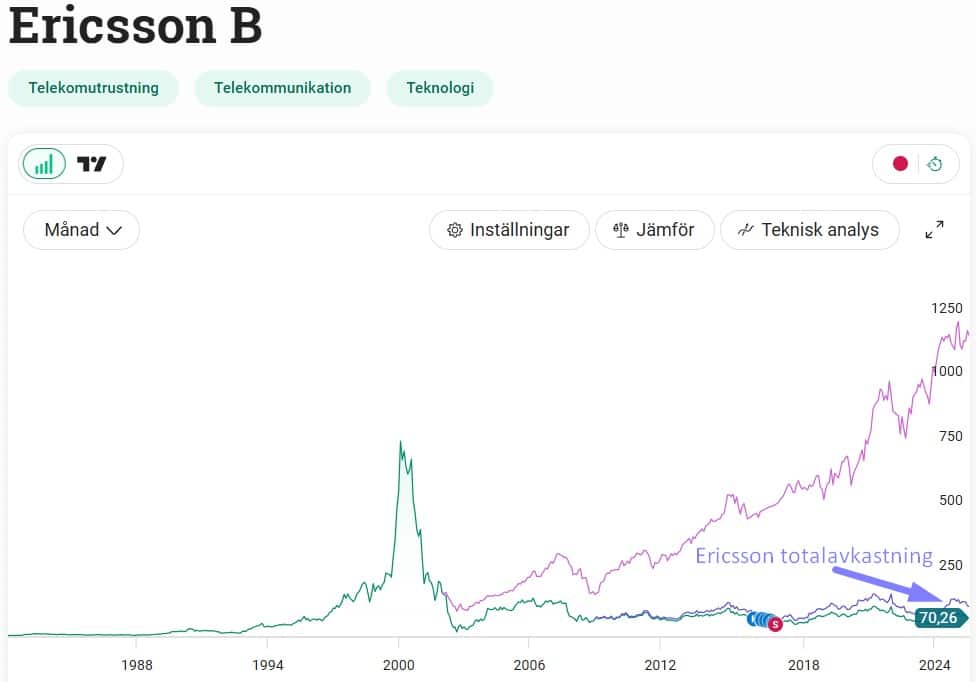

Det här är nog också anledningen till att jag nog aldrig tagit in varken Ericsson eller Telia i min portfölj allt sedan jag såg totalavkastningen som en viktig del i min analys

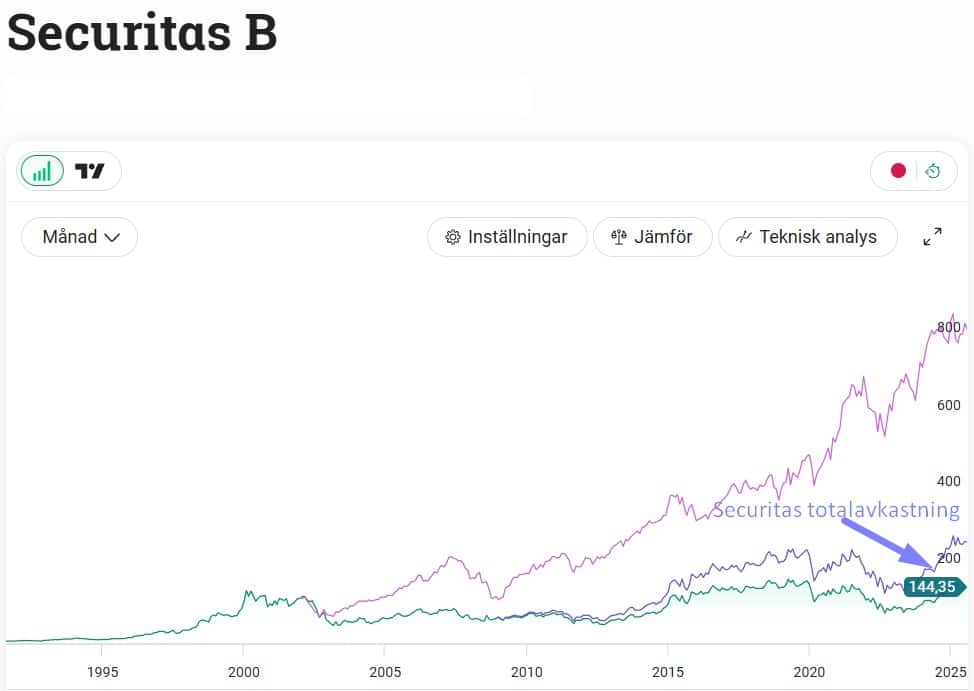

Nyligen har det pushats ut många positiva analyser om Securitas. Visst är det så att Securitas nu verkar som ett bättre bolag än tidigare, med växande marginal och en teknikdel som också är intressant. Samtidigt har aktien inte presterat allt för bra på lång sikt och därmed har jag skippat gå djupare in i bolaget.

Enligt mig finns det gott om andra bolag att analysera som uppfyller kriteriet att historiskt presterat väldigt väl. Därför vill jag sällan slösa mer tid på närmare analys. Men visst, jag har även analyserat bolag på bloggen som kanske inte presterat allt för väl historiskt.

Ingen regel utan undantag

Tyvärr finns det ingen regel utan undantag. Skulle det bara vara att titta på det här och inget annat så vore det ingen konst att göra extremt bra val där ute. Visst hade det varit enkelt, men det finns ingen magisk ekvation till gratis pengar.

Det bästa exemplet jag har i rockärmen är nog Kinnevik. Ett extremt välskött investmentbolag som under otroligt många årtionden varit extremt duktiga på att tidigt vara inne i trender som sedan blivit till guld. E-handel och Zalando är bara ett av många exempel.

Dess värre tog den roliga resan slut när Kinnevik helt bytte fokus. Investmentbolaget hade tidigare sin tyngdpunkt i innehav som Tele2, Millicom och Zalando, men som numer transformerats till en slags venture capital-investerare som köper in sig i tillväxtbolag i tidigt skede.

När vi ändå är inne på investmentbolag så är Ratos ett exempel som gått en liknande väg tillmötes.

Nibe, som jag själv äger, är ett sista exempel på ett bolag och aktie som sjukt länge presterat ofattbart, men som nu möts med problem man aldrig tidigare skådat.

Just det! Höll evigt på att glömma H&M 😀

Så nej, vi kan inte enbart gå på den här enkla vägen att välja aktier. Däremot är det enligt mig en bra början som i alla fall borde vara det första vi tittar på. Sedan finns det lika många investeringsstrategier som det finns investerare. Det här är inte en tumregel som alla följer.

Jag tycker det största misstaget de allra flesta gör är att zooma ut ÄNNU mer. Folk är besatta av nyckeltal och årsgrafer, men man borde tänka mer som en faktisk investerare och fokusera på affärsidén. Vad gör egentligen bolaget? Är det någonting som jag faktiskt tror att människor behöver? Gör de sin grej bättre än alla andra, ur ett rent kundperspektiv, inte ett ekonomiskt perspektiv?

Hej och tack för en bra blogg ! Nyfiken på hur du o andra ser på nyttan av att kunna se ” utdelning återinvesterad”? Hade ju mycket hellre sett procentuella utvecklingen med kurs+ utdelningar . Den förstnämnda innebär ju att man måste återinvestera utdelningen i samma aktie sen start vilket jag inte tror de flesta gör. Jag vill ju se vad värdeutvecklingen är i min aktie procentuellt med utdelning . I Avanza kan man ju se total utveckling i kronor med utdelning under värdepappersutveckling men hade varit kul att kunna se procentuellt också

Kan bara hålla med! Jag är ett typexempel på investerare som inte nödvändigtvis skjuter in slantarna i samma bolag

Kolla in Latours historia. Förklarar varför det är ett av mina största innehav.

Nu var det några år sedan jag skrev detta, men saker och ting har nog inte förändrats nämnvärt

https://www.kronantillmiljonen.se/aktieanalyser/basta-investmentbolaget-2021-%f0%9f%91%91/

Jag söker ofta utbombade bolag med vettiga produkter och intjäningsförmåga. Om man t.ex. köpte 3M då der var nere runt 80$ i mars 2024, så har man till idag varit med om en uppgång på 60$. Ett annat exempel är Telenor, som i December 2022 stod I ca 85 NOK, idag är aktien uppe i 161 NOK. Både 3M och Telenor har haft en bra DA under denna resa.

Jag tror att bolag som PFE, LYB, DOW och Bayer kan göra liknande resor. I Sverige kanske AFRY och/eller Tieto kan vara värda att titta närmare på.

Canadian Banc Corp

Har du kollat in Kanadensiska Split Share Funds?

De få som man fortfarande kan köpa på Avanza genererar bra med utdelning

Krossar det mesta man jämför med ink utdelning

Väldigt intressant! Det här har jag aldrig riktigt skrivit om. Tack ska du ha för tipset 🙂

Den absolut viktigaste att titta på är skuldsättningen , bolag med hög skuldsättning kommer få problem med stigande räntor , titta bara hur det gått för fastighetsbolagen när räntan går upp lite , det blir panik , man tappar flera år av stigande utdelning , har man däremot pengar i lådan kan man investera och växa i lågkonjungtur och fortfarande dela ut pengar. titta mer på bolagets kvalitet än bara på utdelningen , det kommer att löna sig i framtiden .Fattar tex inte hur man kan köpa Axfood, sjunkande vinster,enormt skuldsatt , 3% DA , höjer utdelningen med ca 3%… Läs mer »

Hur hittar man enklast P/E tal för Stockholmsbörsen utan att betala. Tänker på Omx 30 och liknande index. Ursäkta om jag upprepar frågan. Fick svar tidigare av anonym skribent. I Kronis föregående inlägg. Men blev inte klokare på det. Är det någon som har något tips. Alla tips är välkomna.

Aldrig riktigt listat ut ett sätt att se det. Alltid har jag haft i tankarna att Stockholmsbörsen under lång tid haft ett snitt på P/E 14. Minns inte vart jag läste det. Såklart är det ett snitt och inte vad du efterfrågade

Ja, precis. Det ”nya” P/E talet för Stockholmsbörsen är 15 sedan en tid tillbaka. Hittade den infon med en Google sökning. Lite halvskumtt är det att inte någon stor media sida typ Dagens industri/Affärsvärlden/ Privata affärer och liknande har det tillgängligt. Amerikanska marknaden kan man lätt hitta. Fanns tydligen en sida som hade det tidigare. Men är nu stängd. Numera betalsida? Det man kan göra själv är att ta alla bolagen från Omx 30. Dra bort Investmetbolag och byggbolag. Gör sedan en kalkyl av detta i Excel. Omständigt men det går. Såg att någon på din blog verkade tycka det… Läs mer »

Mycket bra inlägg som vanligt!

Aktiepappa – en blogg om ekonomi och aktier

Stort tack för omnämnandet Aktiepappa. Alltid trevligt att läsa dina tips om läsvärda inlägg som en sammanfattning 🙂