Jag själv började min investeringsresa senare än många andra, men också tidigare än vissa andra. Redan som 20-åring hade jag tankar på börsen, men det tog nästan 10 år till innan jag kom till skott. Om jag fick resa tillbaka i tiden via en tidskikare (referens: årets julkalender) så hade jag valt bolag utifrån helt andra premisser. Här är också tips på bolag du kan köpa nu om jag hade tiden på min sida.

Med +25 år kvar till pensionen har jag väl förvisso tiden på min sida, men jag börjar också inse att jag snart vill göra något av det jag byggt upp. Det är inte många år kvar innan jag förändrar mitt arbetsliv där planen är att gå ner i arbetstid för att låta utdelningarna täcka upp inkomstbortfallet

Det viktigaste som ung investerare

Såhär. Väldigt tidigt märkte jag hur otroligt roligt det är att vara utdelningsinvesterare. Ränte-på-ränta effekten blev så mycket lättare att visualisera med bolag som valde att direkt skänka en del av sin vinst till dig och mig. Vi tar en del av vinsten för att köpa nya aktier som ger ännu mer skjuts året eller kvartalet efter.

Faktum är att bolag som ger utdelning, liten eller stor, ur ett brett perspektiv utklassat de som inte har en sådan policy. Det gäller oavsett vilken börs du tittar på.

Men sedan finns det en kategori som ständigt trumfar alla andra – de bolag som hela tiden ser till att höja utdelningen, så kallade Dividend Growers & Initiatiors. Gör man det under lång tid så är det ett tecken på att verksamheten mår bra och att vinsten i bolaget ständigt ökar.

Bolag som ständigt höjer sin utdelning och har detta i sin utdelningspolicy tenderar att gå bättre än de som helt saknar utdelningspolicy

I botten hittar vi självklart bolag som gjort det omvända, alltså som slopat utdelningen. Några exempel i svenskt territorium är SBB och Intrum som jag själv haft i portföljen.

Det många kanske glömmer är att tillväxtbolag i många fall också ger utdelning. Här delar man inte ut en stor del av sin vinst till sina ägare, men det faktum att vinsten växer så det knakar gör att vi i många fall kan se en utdelningstillväxt på +20% årligen.

Tyvärr är det så att det tar väldigt lång tid för en utdelningshöjare att i faktiska kronor överprestera en högutdelare när det kommer till utdelning (se min jämförelse här). För den som är ung kvittar det. Du vill ha totalavkastning och inget annat.

Här är också det stora misstaget jag gjorde – alltså att jag började med högutdelare allt för tidigt. Rätt dumt, men jag kan bara lära ut från mina egna misstag.

Så hade jag byggt min portfölj

Första 50 procenten

Som bas i portföljen (ca 50%) så hade jag valt en blandning mellan billiga indexfonder med globalt fokus samt några investmentbolag. Det låter självklart tråkigt men historien har visat att dessa är svåra att utklassa. Avanza Global duger väldigt bra. Länsförsäkringar Global Index är också ett fint alternativ

Via Investor, Latour och EQT (riskkapitalbolag) tycker jag man får en riktigt fin spridning i Sverige. Det här är också tre pjäser jag stenhårt tror kommer utklassa index 10 år framåt i tiden. Man kan köra 30% globalfond samt 20% investmentbolag.

Andra 50 procenten

Hade jag själv varit ung idag och börjat min resa mot miljonen så hade jag faktiskt valt att skjuta in lite i bolagen Apple, Broadcom, Nvidia och Microsoft.

Det låter givetvis dumt med tanke på bubbel-varningen som just nu ligger likt en våt filt. Med handen på hjärtat tror jag på AI men att marknaden tagit ut för mycket i förskott. På 10-20 år tror jag att samtliga av dessa kan ge en mäkta fin totalavkastning.

Resterande 50% hade jag slängt in i bolag som historiskt visat att man klarat av tidigare recessioner med bravur samt lyckats höja utdelningen. Klassiska tillväxtcase där utdelningstillväxt står i fokus. Amerikanska bloggare väljer att kalla det för Dividend Growth Investing.

Som du märker är det väldigt många av ovanstående som jag inte har med i min portfölj just nu. Anledningen är att jag ofta satsar på aktier som har +3% i direktavkastning. Du som ung behöver inte bry dig om det.

Och ja, många av ovanstående har en hög värdering, men det är i många fall förtjänat. Sedan finns givetvis en risk att det blir en större pyspunka på vägen. Då är det bra att luta dig tillbaka mot din bas i portföljen samt det faktum att du har många bolag att luta dig tillbaka mot.

Vissa, inklusive jag själv, gillar att få en extra stor peng varje kvartal som kan användas för att fylla på i aktier där det just nu finns läge. Här är preferensaktier fortfarande ett bra redskap för den vill uppnå ett bättre kassaflöde. Det mesta handlar om att välja bort skräpet för att välja bland de med högre kvalité. Här är min edition av bästa preferensaktierna år 2025.

j

Notera

Oftast lägger jag både preferensaktier och D-aktier i samma skål. Visst, det finns solklara skillnader, men grundkonceptet är i många och mycket detsamma:

Utdelningen är spikad från start. När bolaget ökar sin vinst kommer inte utdelningen i preferensaktier och D-aktier öka som för stamaktierna. Det här är den solklara nackdelen för dig som ägare. Se det som att bolaget lånar pengar av dig och betalar en ränta (utdelning) för den risk du tar.

Utdelningen sker allt som oftast kvartalsvis och direktavkastningen är högre än i stamaktierna (A- och B)

Därmed inkluderar jag alltså D-aktier när jag nämner ordet ”preferensaktier”. Jag vet att det retar några där ute men så får det vara 😛

Alla preferensaktier 2025

Här nedan följer min tabell som i stort sett inkluderar alla preferensaktier som vi har just nu. Märk väl att vissa har 0% i direktavkastning, något som såklart innebär att utdelningen ställts in. Dessa bolag är just nu i någon form av kris. Visst finns det chans att utdelningen en dag kommer tillbaka men det är inget vi kan ta för givet.

OBS! Listan läser ut kurserna i realtid, så den kan ta en liten stund att ladda den. Länkarna leder direkt till respektive aktie hos Avanza.

Obs (nummer 2 :D). Totalt finns det väl drygt 20 preferens och D-aktier noterade. Listan nedan, 17 stycken, täcker i alla fall de mest populära och inkluderar inte mindre bolag som noterat den här typen av aktieslag.

Även om det fortsatt finns många preferensaktier kvar att omfamna i Sverige så har det senaste tiden skett en stor del förändringar.

Oscar Properties – efter en lång och utdragen process slutade det som många väntat sig för fastighetsbolaget. Konkurs. Som tur är lärde jag mig rätt tidigt att inte investera i fastighetsbolag som pysslar med lyx-byggen av något slag. Ju tråkigare desto bättre är en gyllene regel inom fastighetsinvestering.

Akelius D finns tyvärr inte längre kvar. Det är sorgligt då det här var min favorit. Direktavkastningen var i snitt mycket lägre än för de andra, men då fick du också en extremt trygg D-aktie värd att äga. Huvudägaren Roger Akelius köpte tidigare ut D-aktierna.

Tidigare Footway som sedan fick nya namnet eComTeams gick i konkurs och preferensaktien avnoterades vid det ögonblicket. Jag ställde mig väl aldrig negativ till Footway men jag var heller aldrig särskilt positiv.

Tidigare skedde det en fusion mellan ALM Equity och Svenska Nyttobostäder. Därmed finns inte Svenska Nyttobostäders preferensaktie kvar att handla.

Förutom Akelius är det mest den brutalt stigande räntan som fått de andra tre att gå i graven. Vi har helt enkelt fått se vilka som badat nakna. Som sagt är det också många som nu ställt in utdelningen (Heimstaden, SBB D och K2A). När du köper dessa går du i tron att bolaget ska överleva och att utdelningen kommer tillbaka. Jag själv tror att det kommer ta tid och det bästa är nog här att leta efter nya jaktmarker.

Intea D är relativt ny så allt är inte elände. Här vet jag att min kära bloggkollega Petrusko investerat men som nu sålt innehavet om jag fattar det hela rätt. Det var nog inget dumt val då kursen seglat upp alldeles för mycket. Den största hypen som skedde i maj har samtidigt försvunnit, vilket känns logiskt.

Bästa preferensaktier 2025

Egentligen behöver man inte göra det allt för komplicerat.

Marknaden är inte dum

Vad jag menar är att om ett fastighetsbolag har låg belåning, fina kassaflöden, låg vakans och extremt bra historik så kommer inte marknaden handla denna till 10% direktavkastning. Därigenom finns det stora nackdelar med att välja preffarna som har högst direktavkastning. Även om det är lockande för stunden.

Får jag själv välja i listan ovan skulle jag välja dessa tre som vinnare nu 2025:

Det finns ingen utdelning som till 100% är säker. Vill man komma så nära som möjligt inom den här branschen så är det Sagax D som gäller.

Sagax har visat fantastisk tillväxt under otroligt många år där man investerat i högavkastande fastigheter med huvudfokus inom lätt industri och logistik.

Fastigheterna finns främst i Finland och Sverige men även en stor del Frankrike och Benelux. Vissa kanske ser det som negativt, men Sagax har visat att sitt recept funkar.

Jag var faktiskt med i Emilshus IPO 2022. Det hade jag nästan glömt 😀 Det här är ett småländskt bolag som skiner kvalité rakt igenom skulle jag vilja påstå.

Affärsidén är att förvärva och förvalta kommersiella fastigheter där lätt industri är ett stort fokus (51% utifrån senaste rapporten). Här finner vi även dagligvaruhandel. Idag är det här fina bestånd med tanke på hur kontors-situationen ser ut.

Förvaltningsresultatet ligger till grund för utdelningen och ju mer denna stiger desto mer kan bolaget pynta i utdelning. Det gäller förstås inte för dig som investerar i preffar, men ett högre fastighetsresultat är inte dumt än hur vi vrider och vänder på det. Emilshus hade helt förståeligt en liten dipp när räntorna höjdes, men sedan har man presterat väldigt fina siffror.

Det slår mig att jag aldrig riktigt tagit upp NP3 här på bloggen. Även NP3 har fokus på högavkastande fastigheter likt Emilshus. Högavkastande fastigheter är då fastigheter som genererar en hög årlig inkomst i förhållande till sitt pris.

När väl räntorna stack iväg klarade sig även NP3 väldigt bra. Deras starka kassaflöde gjorde det lättare att hantera stigande räntekostnader än många andra fastighetsbolag som har fastigheter med lägre avkastning.

Positivt är att man lyckas sänka belåningen från det att räntorna började stiga. Nu när räntorna är lägre igen kommer det bli bra effekt när löptiderna går ut.

Varför inte Tingsvalvet Pref

Jag har tidigare talat varmt om Tingsvalvet Pref som är endast en av två europeiska aktier med månadsutdelning ifall vi tar bort ETF:er.

Fortsatt är jag positiv, men bolaget är rätt nya på sina fötter då man länge varit ett enfastighetsbolag. Det finns goda skäl att man lyckas snuskigt bra men det faktum att man har månadsutdelning kanske skjuter ner direktavkastningen och skuggar lite av den risk som finns.

Varför äger jag då inte dessa?

Du som är uppmärksam inser att jag själv äger Corem D och Sagax D i min portfölj. Det är alltså inte de som jag listade ovan.

Jag har nog historiskt gjort både bra och dåliga val inom sektorn och främsta snedsteget var K2A. Nu ligger även Corem löst med hela 15% i vakansgrad. 15% av fastigheternas totala areal står alltså utan hyresgäst = inte bra.

Nu har jag tagit ett bet att Corem bör överleva och utdelningen ligga kvar. Att Rutger Arnhult fortsätter tanka rejält i Corem lägger jag inte mycket vikt i. Utifrån min erfarenhet har han gjort eländiga val tidigare. Kanske vore det läge att sälja – men vi som lever, vi får se.

Snarare är mina val ovan gjorda med tanke på en sund riskprofil. Du får inte den bästa direktavkastningen men slipper ändå huvudvärk ifall räntorna skulle höjas igen. Kort och gott är det sunda val som gör att din segelbåt kan fortsätta guppa på lugnt vatten.

Jag vet att jag tagit upp frågan vid ett tillfälle tidigare, men då den ändå är så pass relevant tänkte jag vidröra den igen. Är det dags att sälja sitt innehav i en aktie när väl utdelningen sänks? Är detta en magisk formel som alltid kan appliceras för att få bättre resultat långsiktigt?

Sälj när ett bolag sänker utdelningen

Självklart är det många som håller denna filosofi varmt om hjärtat. Om jag minns rätt var det nog Hernhag som först introducerade mig till den här regeln. Åtminstone tidigare har han förespråkat att sälja aktier vars utdelning sänks.

Många har ett kriterie att en aktie ska ha en positiv utdelningstrend de senaste 5 åren. När den väl bryts, ja då är det dags att lämna och gå vidare.

Det finns givetvis olika anledningar till att ett bolag sänker utdelningen. Ibland kan deras utdelningspolicy göras om ifall bolaget vill dela ut mindre av sin vinst och investera mer i sin verksamhet. Allt som oftast beror en utdelningssänkning på att bolaget mött problem, vinst per aktie sjunker, och utdelningsandelen blir allt för hög.

Vad som är knivigt är att utdelningsförslaget alltid kommer i efterhand. Vad menar jag då med det? Jo, det absolut första som händer är att bolaget får problem och att själva sänkningen blir ett resultat av problemet/problemen.

Exempelvis kan vinst/aktie sjunkit kvartal för kvartal tidigare år men först när utdelningsförslaget kommer från styrelsen nästa år sänks utdelningen. Aktiekursen borde därför ha sjunkit långt innan.

Sedan brukar det också vara att nyheten om en utdelningssänkning får kursen att sjunka ännu mer som ett sista slag i magen.

Att sälja vid utdelningssänkning

Jag och Hernhag gick skilda vägar bland annat när Boston Pizza sänkte sin utdelning. Han sålde och jag behöll. Från 0,102 CAD per månad ner till 0,065 CAD. –36% med andra ord :O (tack för rättelsen tidigare)

I specifikt det här exemplet var det ett gyllene läge att behålla och även köpa mer i månadsutdelaren Boston Pizza.

Visst, det dröjde nästan 4 år, men nu ser vi att utdelningen är tillbaka på samma nivå som innan Covid-19. Köpte du när det brann som mest har du troligtvis fått en väldigt bra Yield on Cost.

Det självklart många liknande exempel, Första bolaget jag tänker på är Royal Caribbean Cruises (RCL) som också nollade sin utdelning men som kom tillbaka. Och det med bravur. Aktien blev någon form av raket från att tidigare ha varit ratad av allt och alla.

Då borde det bästa vara att köpa mer i aktier som sänker sin utdelning? Tyvärr inte.

Inom investering finns det knappast några skrivna regler om hur det är bäst att agera vid varje givet tillfälle. Facit får vi först långt efteråt.

Jag har själv undvikt att sälja många bolag där jag kanske borde sålt vid minsta tvekan att utdelningen inte skulle hålla. Intrum och SBB är två exempel där utdelningen lär dröja många år till innan den kommer tillbaka. Om den ens kommer tillbaka det vill säga.

I både Intrum och SBB hade jag alltså tok-fel. Där hade Hernhags regel gjort sig betydligt bättre.

Ett annat exempel är Electrolux som jag själv förvisso aldrig ägt. Med tanke på utsikterna var det nog rätt att överge skeppet där vid 2023 när utdelningen slopades.

Om jag ska ge ett råd

Tyvärr finns det alltså inget givet facit som säger ifall du ska sälja eller ej. Ibland kan det vara helt rätt att ge upp, medan det vissa gånger kan vara det ultimata köplägen.

Skulle jag ge några råd kring detta så vore det:

Fråga dig själv om bolagets utdelningshistorik. Har man sänkt utdelningen innan och hur såg det ut åren efter? På bloggen har jag samlat tonvis med artiklar där jag går igenom stabila utdelare

Vad beror sänkningen på? Är det ett problem som rör enbart det här specifika bolaget eller är det sektorn i sin helhet? Covid-19 är ett lysande exempel på när det var väldigt dumt att sälja bolag som sänkte utdelningen. Har en sektor problem (t.ex. nu fastigheter) kan jag se större köpläge.

Dessutom finns det andra scenarion där det troligtvis är dumt att sälja när utdelningen slopas. Närmast tänker jag på Boliden som genom åren varit en väldigt fin utdelare men som i år inte gav en enda krona till ägarna

Bolidens styrelse valde alltså att slopa utdelningen för räkenskapsåret 2024 mot en väntad utdelning på nära 11 kr/aktie. Anledningen här var för att finansiera förvärvet av gruvorna Neves-Corvo i Portugal och Zinkgruvan i Sverige. Hade man inte gjort det hade det blivit en betydligt större nyemission som då späder ut existerande aktieägare.

Sist vill jag avsluta med ett citat från Hernhag:

”Sänkt utdelning är sällan bra för en aktiekurs och det lönar sig att sälja innan den har beslutats. För att klara av det gäller det att känna igen tecknen i tid. Det gäller både utdelningsmästare och konjunkturkänsliga bolag”, skriver Marcus Hernhag i en artikel från Unga Aktiesparare

Problemet här är att marknaden alltid tänker framåt och troligtvis är du själv inte först på bollen med att klura ut svaret på om utdelningen är i fara eller ej. Att gripas av panik och sälja för snabbt är sällan bra det heller.

Jag är verkligen ingen daytrader, och inte heller har det gått särskilt bra med swingtrading där jag ibland sålt aktier för att jag själv tycker det blivit dyrt. Betydligt bättre har det gått när jag köpt sektorer som gåt dåligt för att sedan minska på köpen när sektorn ser nytt ljus i mörkret. Att utnyttja sektorrotationer är enligt mig bland det bästa du kan göra.

Sektorrotation

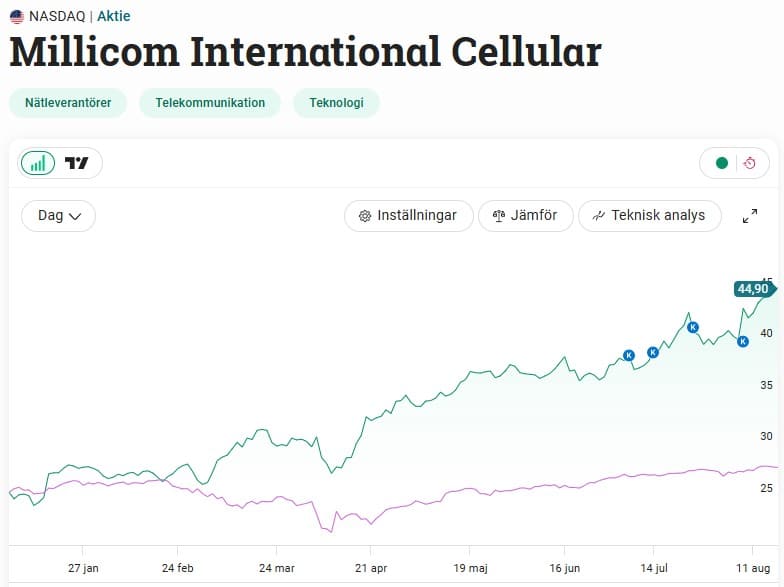

Det troligtvis bästa och färskaste exemplet är Telekom. Sektorn har varit ratat i många år och enbart den tålmodige har suttit kvar med endast en hög utdelning som belöning.

Sista året har rotationen skett och investerare har prisat allt inom telekom rätt rejält. Mitt nyaste innehav i portföljen, Millicom, fortsätter upp och frågan är när slutet på den fina resan kommer. Läs gärna mer varför du som jagar högutdelare bör spana in Millicom.

Mina köp i Millicom

Till och med Telia har gått bättre än index det sista året. Det säger ett och annat om att sektorn är het för tillfället. Helt klart blomstrar det för sektorn, och budet på Bredband2 är nog inte det sista vi kommer se ifall jag får gissa.

Egentligen förespråkar jag inte att sälja sektorer som går bra, utan bara att försöka fokusera köpen på det som går sämre. Nu sålde jag i och för sig delar i Tele2 för att finanserna köpet av Novo Nordisk. Men se också hur det gick där. Aktien i Tele2 har fortsatt upp efter det att jag sålde.

Mina köp i Tele2

Ett annat tydligt exempel på vad som gått bra senaste åren är Bank/Finans som gynnats av lägre räntor. Räntenettot* har varit fenomenalt och gjort så bankerna blivit fina guldgruvor igen. Dessutom har direktavkastningen i många fall varit norr om 10%.

*Räntenetto innebär skillnaden mellan en banks kostnad för lån och vad de tjänar på lån som deras kunder har gentemot dem.

Backar vi bandet minns vi alla hur tråkig sektorn var innan räntorna drog iväg. I princip fick du måttligt hög direktavkastning och inget mer.

Vad går dåligt nu?

De självklara sektorerna just nu tycker jag är Skog och Fastigheter. Däremot finns det ett dolt orosmoment när det kommer till fastigheter med mycket kontor. Fortfarande står jag för min tro att det är köpläge om du väljer rätt bolag inom sektorn.

En annan sektor som det inte pratas lika flitigt om är IT konsulter. Arbetslösenheten har gjort sitt och många konsulter är i år ner tvåsiffrigt. Exempel är mitt bolag Ework som i år backat nästan 25%.

Det här är en sektor som inte är jättepopulär bland investerare med få ägare. Jag tror i alla fall att det här är ett gyllene tillfälle att gå in. Så småningom vänder arbetsmarknaden igen. Tar det 1 år? 2 år? Vem vet. När det kommer till rotationer är det A och O att vara långsiktig.

Industri har klarat sig något bättre där branschindex i år är +3,75%. Det fanns ett väldigt fint läge när Trump gjorde sina första utspel i april, men nu har marknaden börjat se igenom hans påhitt. Fortfarande finns det självklart köpvärda alternativ inom sektorn där jag exempelvis lyfter fram AB Volvo.

Men var försiktig

Här får du nog också vara försiktig och kanske inte slänga dig över alla sektorer som har dåliga dagar just precis nu.

Ett tydligt exempel är Förnybar energi. Sektorn fick enormt uppsving under ESG-hypen men har de sista åren kraschat brutalt. Många tycker nog att det är ett köpläge, men jag skulle vara lite mer avvaktande. Åtminstone skulle jag bara investera i bolag som här är diversifierade mot annan energi också, samt har god historik bakom sig.

Det är nog uppenbart dåligt att slänga sig in i exempelvis SolTech Energy Sweden som galet många redan äger. Nästan 50 000 investerare hos Avanza…

Vad jag pratar om i det här inlägget är inte nödvändigtvis subsektorer utan att snarare utnyttja rörelser i rena sektorer som alltid svängt upp och ner de senaste 50-100 åren. Bank, gruvor, investmentbolag, industri, fastigheter, läkemedel, råvarurelaterat etc.

Hur mycket har vi vridit och vänt på diverse nyckeltal och jämfört dessa mellan bolag i samma sektor? Försökt förstå framtid och megatrender på bästa möjliga vis? Hur ser insynsköpen ut och hur väl har bolagets nya eller gamla VD presterat historiskt? Vissa har lagt ner hundratals timmar på att lära sig teknisk analys medan andra vill se hur MA200 uppfylls. Enligt mig finns det däremot ett tankesätt som trumfar allt annat där ute.

Första saken du borde titta på

Har du hittat ett spännande utdelningsbolag (eller vilket bolag överhuvudtaget) som du vill analysera vidare? Då finns det en sak som jag själv tycker du ska titta på allra först och som gäller egentligen alla typer av bolag – såväl tillväxtbolag och de som satsar mer på lönsamhet.

Kanske låter det trivialt, men det första du borde göra är att zooma ut. Ta en titt på hur aktien du tänkt äga presterat ur ett långt perspektiv. Då är det viktigt att titta på totalavkastning och ingenting annat då vissa bolag delar ut mer än andra. Med återinvesterad utdelning kan utvecklingen för en aktie se helt annorlunda ut.

Helst vill du här ha längre historik bakåt än bara tio år. Jag förstår att det inte går att få i alla enskilda fall, men där det faktiskt går att se så är det en viktig sak att hålla koll på.

Tittar du i min egna portfölj är det få bolag som faktiskt presterat sämre än index historiskt om du även inkluderar återinvesterad utdelning. Självklart är det viktigt att jämföra med ett index som även inkluderar återinvesterad utdelning, exempelvis OMXS30GI eller SIXRX.

Några exempel

När jag insåg det här var det ingen slump att jag delvis bytte strategi och satte väl presterande investmentbolag som min grundplåt i portföljen.

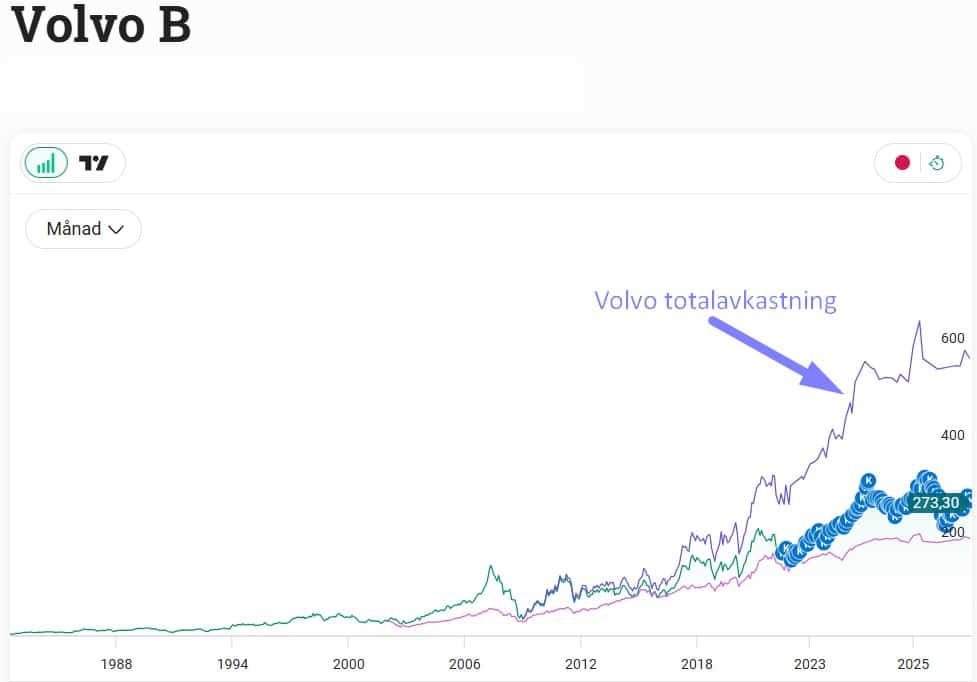

Volvo är ett annat grymt exempel som alltid presterat och som troligtvis kommer fortsätta prestera från en tid till en annan.

Volvos totalavkastning jämfört med OMXS30GI. Enbart kursutvecklingen har varit starkare. Den översta grafen visar volvos totalavkastning

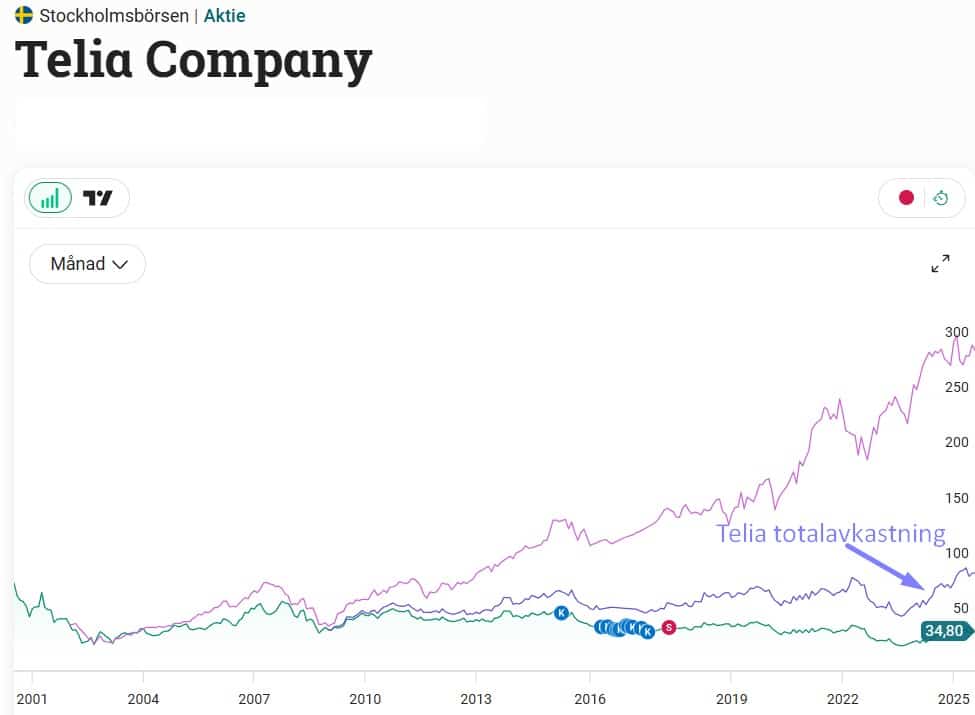

Faktum är att de största misstagen jag gjort har kunnat härledas till att aktierna inte haft en tillräckligt bra och lång historik att luta sig tillbaka mot. Saltängen Property Invest, SBB, Intrum, Telia är några exempel som jag ägt men där investeringen inte blivit lyckad.

”Men” säger kanske någon. ”Du KTM har ju JM, Castellum, Tele2 i portföljen”

Det är förvisso sant. JM har varit noterat sedan 1982 och fram till räntehöjningarna har man haft en otroligt bra totalavkastning men stundom många stora dippar. Samma gäller Castellum. Viktigt att komma ihåg är att vi precis lämnat en period som verkligen missgynnat den här typen av bolag.

Rörande Tele2 så har man faktiskt haft en utveckling som är jämförbar med OMXS30GI sedan start, mycket tack vare hög och kontinuerlig utdelning.

Ett annat exempel är Omega Healthcare (REIT) som jag ägt länge. Tittar du bara på kursutvecklingen ser det inte allt för attraktivt ut, men matar du även in deras extremt höga utdelning (+7% i snitt) så får du en helt annan bild. Handelsbanken de senaste 30 åren är ytterligare ett exempel.

Exempel på det motsatta

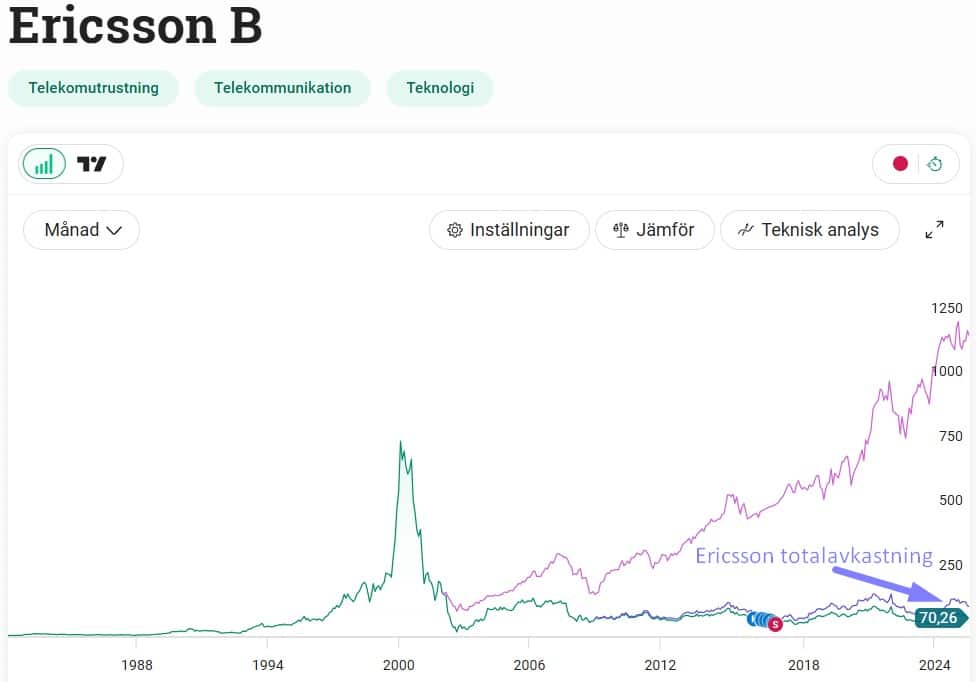

Det här är nog också anledningen till att jag nog aldrig tagit in varken Ericsson eller Telia i min portfölj allt sedan jag såg totalavkastningen som en viktig del i min analys

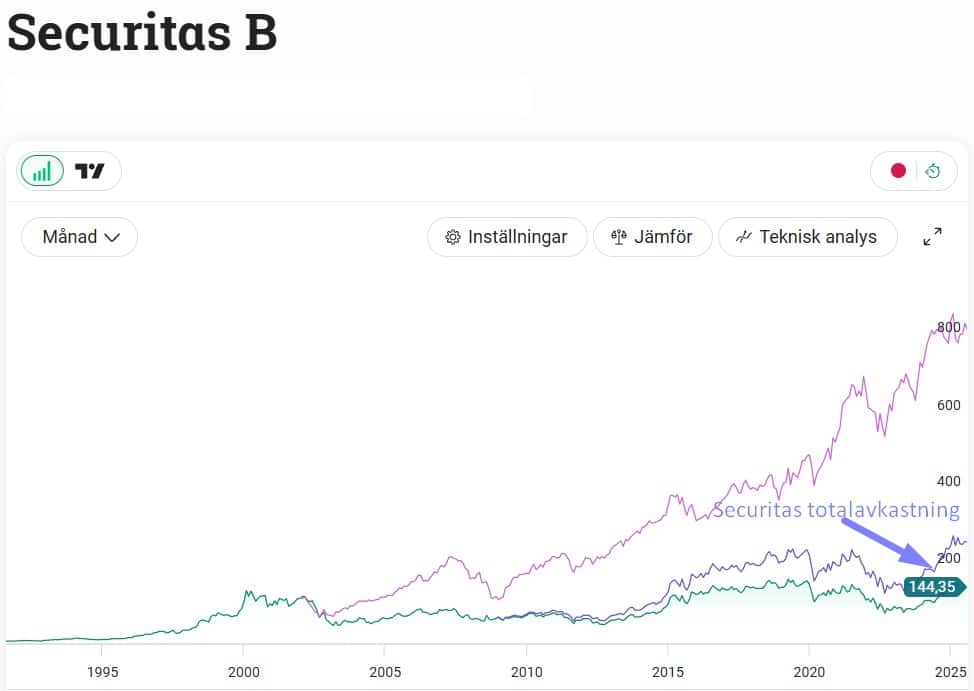

Nyligen har det pushats ut många positiva analyser om Securitas. Visst är det så att Securitas nu verkar som ett bättre bolag än tidigare, med växande marginal och en teknikdel som också är intressant. Samtidigt har aktien inte presterat allt för bra på lång sikt och därmed har jag skippat gå djupare in i bolaget.

Enligt mig finns det gott om andra bolag att analysera som uppfyller kriteriet att historiskt presterat väldigt väl. Därför vill jag sällan slösa mer tid på närmare analys. Men visst, jag har även analyserat bolag på bloggen som kanske inte presterat allt för väl historiskt.

Ingen regel utan undantag

Tyvärr finns det ingen regel utan undantag. Skulle det bara vara att titta på det här och inget annat så vore det ingen konst att göra extremt bra val där ute. Visst hade det varit enkelt, men det finns ingen magisk ekvation till gratis pengar.

Det bästa exemplet jag har i rockärmen är nog Kinnevik. Ett extremt välskött investmentbolag som under otroligt många årtionden varit extremt duktiga på att tidigt vara inne i trender som sedan blivit till guld. E-handel och Zalando är bara ett av många exempel.

Dess värre tog den roliga resan slut när Kinnevik helt bytte fokus. Investmentbolaget hade tidigare sin tyngdpunkt i innehav som Tele2, Millicom och Zalando, men som numer transformerats till en slags venture capital-investerare som köper in sig i tillväxtbolag i tidigt skede.

När vi ändå är inne på investmentbolag så är Ratos ett exempel som gått en liknande väg tillmötes.

Nibe, som jag själv äger, är ett sista exempel på ett bolag och aktie som sjukt länge presterat ofattbart, men som nu möts med problem man aldrig tidigare skådat.

Just det! Höll evigt på att glömma H&M 😀

Så nej, vi kan inte enbart gå på den här enkla vägen att välja aktier. Däremot är det enligt mig en bra början som i alla fall borde vara det första vi tittar på. Sedan finns det lika många investeringsstrategier som det finns investerare. Det här är inte en tumregel som alla följer.

Holmen är min favorit inom skogssektorn och det tredje mest populära skogsbolaget hos Avanza. Aktien är också ett bevis på hur det kan vara värt att vänta, även om mycket annat rusar för tillfället.

På börsen är tålamod en av de viktigaste kryddorna. Värt här är att gå tillbaka till ännu ett citat från Warren Buffett:

“The stock market is a device for transferring money from the impatient to the patient”

Holmen är nog ett klassiskt exempel på där tålamod prövats. Vid många tillfällen har aktiekursen vandrat en typ av krabbgång och bara rört sig sidledes. Vi är inne i en sådan period just nu

Jag tror du som investerare inte ska vara rädd för sådana perioder, även om det svider att se mycket annat gå som tåget. Investerare vill generellt ta en bit av kakan som är het för tillfället, men det slutar många gånger med att hela tårtan redan är uppäten när man väl sätter sig vid bordet.

De senaste 3 åren i Holmen ser inte roliga ut för den nye investeraren, men backar vi bandet 25 år har ändå Holmen slagit OMXS30GI med 70 procentenheter. 600% mot 670%. Visst, det är inte mycket, men ändå gott nog.

Vi utdelningsinvesterare borde egentligen uppskatta perioder när kursen rör sig sidledes. Visst är det roligt när kurser rusar, men det är påverkar också dit YoC om du sedan vill köpa mer.

Holmen är inte det enda exemplet. Vi kan aldrig veta vad som kommer gå riktigt bra i en framtid. Se bara på Microsoft där kursen från 2008 till 2013 i princip stod still. Det krävdes tålamod att hålla denna aktie under den perioden.

Osäkerhet i sektorn

Kommande kvartal är det tyvärr svårt att se vad som skulle kunna driva Holmen uppåt. Å andra sidan kommer bolaget med sin rapport för kvartal 2 nu i augusti. För ett kvartal sedan rapporterade faktiskt Holmen riktigt fint och kursen steg 7%. Bakom den här kursrusningen låg en omsättning och ett rörelseresultat som överträffade estimaten. Resultatet blev hela 15% över förväntan.

Sedan dess har kursen vänt ner igen, och i ärlighetens namn har jag svårt att veta varför. Det skulle vara valutapåverkan i sådana fall.

Mycket i Holmen relaterar dock till priset på skog. Innan det att Ryssland invaderade Ukraina 2022 så hade priserna på skog stigit kraftigt under flera år, speciellt i norra delar av Sverige. Tyvärr kom sedan stigande räntor tillsammans med hög inflation som dämpade köplusten och priserna sjönk.

Främst är det viktigt att första att Holmen inte bara äger och avverkar skogstillgångar. I senaste rapporten kunde vi läsa hur Holmen flyttat fram positionerna på Kartong och Papper, något som bidrog väl till resultatet.

Tyvärr har energi-delen gått riktigt uselt till följt av låga elpriser, särskilt i norra Sverige. Trenden från riktigt höga elpriser ner till dagens nivåer kan vi tydligt se i tabellerna nedan som visar omsättning och resultat inom området

Området Energi och dess utveckling för holmen. Omsättning till vänster, resultat till höger

Positivt i egen bok är att Holmen tidigt under våren lanserade ett återköpsprogram. Här ska man köpa tillbaka upp till 3 miljoner aktier.

En sak jag själv blev medveten om är att Holmen A nu har betydligt lägre kurs än Holmen B. Det rör sig om hela 6 kr/aktie. Jag själv äger Holmen B så här borde jag definitivt använda Aktiearbitrage för att sälja allt och köpa A i stället.

Holmen vd Henrik Sjölund är transparent i sina ord och menar att konjunkturen är utmanande. Riskerna i omvärlden är stor och på hemmaplan har vi en redan utsatt konsument samt en byggkonjunktur som inte riktigt vill ta fart.

När det väl vänder kan det däremot bli bra för Holmen och oss aktieägare. Men då får vi sitta lugnt och vänta när aktien rör sig sidledes och enbart knapra utdelning. Inom sektorn är Holmen ett relativt defensivt val med lägre exponering mot massapriser och en stark balansräkning,

…så är det att aktier alltid kan överraska. Det här gör det i princip omöjligt att veta vilka aktier som faktiskt kan vara värda att behålla. Låt mig förklara lite hur jag tänker.

Det mest klockrena exemplet jag har i nutid är IBM. Egentligen var det lite intressant att jag valde att investera i bolaget från början. Deras teknik och frammarsch kändes lite förlegad med tanke på konkurrenterna och det var få som såg någon faktisk framtid för bolaget.

Vad vi stod med var ett bolag med en teknisk portfölj som var föråldrad och där utdelningen slutade växa. Jag sålde med den vetskapen.

Ett tag senare kom snacket om kvantdatorer och att det här skulle bli nästa stora case efter AI. IBM ansågs vara ett bra val till den som vill bli exponerad mot den eventuella framgångssagan. Aktien har stigit brutalt sedan dess.

Ett annat givet exempel är Novo Nordisk. Deras läkemedel har alltid ansetts viktiga förvisso och det är ett bolag som ansågs vara stabilt och kunna växa i hyfsad takt men aldrig riktigt explosionsartat.

Sedan kom vågen med mediciner som enkelt och effektivt kunde få överviktiga att tappa kilon då hoppet hade slutat brinna. Aktien fick en resa den aldrig sett tidigare. Många som väntat tålmodigt blev riktigt rikligt belönade.

Sedan kommer Broadcom och alla andra halvledarbolag. Broadcom var en aktie med hygglig direktavkastning och där jag såg potential till en fortsatt tvåsiffrig utdelningstillväxt kommande åren, men där direktavkastningen också kunde fortsätta på en hyfsad nivå. Där och då kallade jag den för utdelningsdiamanten i USA

Alla vet vad som hände med dessa aktier efter det att AI blev nästa stora grej. Det är ändå intressant att Broadcom är den aktie som i kronor räknat givit mig bäst utveckling. Då gick jag in med en rätt saftig stek i samma vända som jag sålde IBM. Däremot har jag bara köpt vid två tillfällen.

Sedan har vi aktier som haft en otroligt tråkig och nästan dyster resa under många många år. Här hittar vi populära Disney som flertalet äger i barnens portfölj.

2012 blev den stora vändpunkten. Allt handlade om att bolaget gjorde ett par mycket fina förvärv – Lucas Film och Marvel. Aktien blev något av en stjärnresa.

Vart vill jag då egentligen komma med allt det här?

Jo, nämligen att det är fruktansvärt svårt om inte omöjligt att se vilken eller vilka aktier som kommer ha en fantastisk resa framåt. Det räcker med att en ny typ av trend dyker upp, eller ett par enastående förvärv, så kan hela spelplanen ändras.

Vad historian faktiskt visar är att det kan ta galet länge innan en investering bär frukt och att det är därför långsiktighet i en aktie är så viktigt. Tyvärr är det ytterst få som orkar/vill vänta på den tiden.

Många säljer när en aktie halkar efter index med tanken att man går miste om värdefull avkastning. Man beger sig till nya jaktmarker helt enkelt. Som jag beskrivit i det här inlägget har det hänt mig flertalet gånger.

Det här talar också för att det bästa alternativet många gånger nog ändå är att krama index. Många har helt enkelt inte tålamodet för att välja aktier själva och lita på den egna analysen man gjort. Kanske är det därför jag nu under några års tid förespråkat investmentbolag som den absolut bästa strategin då du lämnar över tålamodet till någon helt annan.

Om jag ska nämna ett bolag i min egna portfölj som jag tror kommer få en fantastisk resa på sikt så är det Lundin Mining. Jag tror helt enkelt att marknaden underskattat bolagets förmåga att gräva fram koppar som kommer vara en avgörande råvara framöver i takt med elektrifieringen.

Holmen är också en aktie som jag någon dag tror kommer få luft under vingarna, även om investerarna de sista åren fått ta del av en väldigt tråkig rörelse enbart i sidled. I princip allt som Holmen producerar kommer vi behöva mer av i framtiden.

Fonder är enligt mig ett rätt tråkigt sätt att investera på men jag har även lärt mig att det här troligtvis är det enklaste, och i många fall säkraste, sättet att låta dina pengar växa. Här ger jag exempel på fonder inom respektive kategori som presterat väldigt bra historiskt och där chansen till fortsatt framgång kan fortsätta. Vilka fonder är bäst att välja inom respektive kategori?

Det finns en uppsjö av olika lite mer komplicerade fondtyper där ute såsom Blandfonder, Mörkgröna fonder, Hedge-fonder, fonder inom Emergin Markets och Börshandlade fonder (ETF:er). Jag har alltid tyckt att du inte behöver komplicera saker, och det enkla spåret är i många fall även det bästa.

För att hålla ett någorlunda enkelt spår så har jag valt de vanligaste typerna av fonder.

Här hittar vi de klassiska Sverigefonderna där du både kan köpa indexfonder som följer ett specifikt index, eller mer aktivt förvaltade fonder där du kan få i princip vilka aktier som helst. Självklart är de aktivt förhandlade fonderna dyrare med tanke på det jobb som förvaltarna lägger ner.

Globalfonder har samma indelning men som namnet antyder så får du inte bara exponering mot Sverige utan världen som helhet.

Stora uttag under året

Nyligen kom uppgifter om att det skett ett nettouttag från aktiefonder med 19,3 miljarder kr. Pengarna gick i stället till de mer defensiva räntefonderna där vi såg en nettoinsättning på 8,7 miljarder.

Beteendet vi ser frångår helt min strategi att köpa när det gör som ondast. Samtidigt förstår jag att det blir trångt i dörren och man vill försöka rädda sina slantar.

För hela 2025 hitintills har vi enbart fått en nettoinsättning på 5,7 miljarder i aktiefonder.

Viktigt om fondavgiften och Avanzas kursgraf. Läs gärna

Viktig notis är att fondavgiften inte inkluderas i den avkastning och den kursgraf du ser hos exempelvis Avanza. Jag blev själv tvungen att dubbelchecka det med Avanza då det inte står tydligt, även om det kanske är självklart.

Fondavgiften fungerar som en negativ ränta-på-ränta effekt och jag har ett exempel på det längst ner i det här inlägget.

EDIT! Då det är många som är tveksamma till just avgiften hos Avanza får jag be att återkomma. Jag inkluderar min fråga till Avanza samt svaret jag fick. Som jag skrev var det en dumt ställd fråga från mitt håll.

Bästa Sverigefonderna

Som sagt har jag valt att kika på både indexfonder samt aktivt förvaltade fonder.

Aktiefonder (både indexfonder och aktivt förvaltade) ökar självklart risken i din portfölj men över tid kommer du här få bättre avkastning. Det sägs att aktier över tid är det absolut bästa att äga om du har tiden på din sida. Inget har historiskt slagit den sparformen.

Den här sparformen är även den absolut populäraste och svenskarnas fondförmögenhet uppgick till drygt 8 200 miljarder kr vid nyår. Då är även pension inräknat.

Sverige – Indexfonder

Namn

Utveckling, 5 år, %

Avgift, %

Avanza Zero 🏅

86,2

0

Skandia Sverige Exponering

76,4

0,28

Aktiespararna Topp Sverige

72

0,31

Evli Aktieindex

71,9

0,51

SEB Sverige Indexnära

66,6

0,26

Avanza Zero fick tidigt rätt mycket ris år 2021, mest med tanke på att man underpresterade deras första 5 år. Nu har man dock seglat upp i topplistan och kritiken har svalnat under sista åren.

Redan 2021 hade Avanza Zero 400 000 sparare och idag är den siffran uppe i 770 000. Fonden lanserades 2006 (tack för rättningen) med tanken att det skulle vara gratis att spara i en indexfond som enbart har som mål att följa indexet med våra 30 mest omsatta bolag.

Denna skulle jag säga är ett klockrent val för dig som vill ha exponering mot Sveriges aktiemarknad.

Sverige – AKTIVT förvaltade fonder

Hos de mer aktivt förvaltade fonderna har vi sett en fantastisk utveckling jämfört med indexfonderna. Dock skiljer sig kvalitén rätt avsevärt. Bäst senaste 5 åren har varit Kavaljer Quality Focus som blivit en av mina egna favoriter*.

*Idag äger jag enbart utdelande ETF:er och inte fonder. Här leker jag med tanken ifall jag själv ägt en fondportfölj

Jag kan säga kort och gott att nedanstående 5 spöat min egna portfölj sista åren och det är bara att lyfta på hatten antar jag 🙂

Sedan är det intressant hur vissa fonder kan vara lysande stjärnor men sedan falla. Jag tänker inte minst på Didner & Gerge som briljerade under mina första år, men som sedan gick sämre och sämre.

Namn

Utveckling, 5 år, %

Avgift, %

Kavaljer Quality Focus 🏅

143

1,64

SEB Swedish Value Fund

134,2

1,7

Carnegie Småbolagsfond

124,5

1,98

Spiltan Aktiefond Småland

114,4

1,54

Kvartil Investmentbolag+Calculus

113,6

0,64

Någon kanske undrar varför inte extremt populära Spiltan Aktiefond investmentbolag inte finns med på listan. Nå, denna har presterat väldigt bra och gjort 100% på 5 år. Då får vi komma ihåg att mätningen inkluderar dels nuvarande handelskrig, dels den stora dippen under pandemin 2020.

Bästa globalfonderna

Sedan kommer vi till globalfonderna som egentligen är mina egna favoriter. Länge har jag tyckt att en globalfond bör utgöra majoriteten av din fondportfölj tack vare den stora diversifieringen. Sedan kan du med gott samvete välja både en indexfond och aktivt förvaltad inom kategorin.

Min egna favorit här har varit DNB Global Indeks som jag faktiskt ägde ett tag i början av karriären. Innan tullarna låg denna etta men har nu halkat efter exempelvis Länsförsäkringars egna.

Globala – Indexfonder

Namn

Utveckling, 5 år, %

Avgift %

Länsförsäkringar Global index 🏅

90,72

0,23

Avanza Global

86,19

0,1

Skandia Global Exponering

85,05

0,28

DNB Global Indeks

83,20

0,21

Danska Invest Global Index

80,97

0,51

Globala – Aktivt förvaltade fonder

Namn

Utveckling 5 år

Avgift, %

Spiltan Globalfond Investmentbolag 🏅

128,5

0,54

Swedbank Robur Globalfond

122

1,39

Nordea Global Enhanced Growth SEK

98,1

0,63

Pareto Global

93,8

1,61

SEB Dynamisk Aktiefond

79,2

1,5

Bästa räntefonderna

Vill du i stället ta ett stort kliv ned på riskskalan men sänka avkastningspotentialen så är räntefonder rätt väg att gå.

Vad är då den faktiska skillnaden mellan Långa räntefonder och korta räntefonder?

Kort beskrivet passar långa räntefonder dig som vill investera under ett par års tid. Har du en kortare sparhorisont så är korta räntefonder rätt väg att gå (tänk namnet).

Faktum är att långa räntefonder de sista 5 åren gått galet bra. Kikar vi på bästa Långa räntefonden har den presterat 75% över 5 år medan bästa korta gjort ca 14% under samma period. 14% är dock bättre än att stoppa pengarna under madrassen vill jag påstå.

Bästa långa räntefonderna

Namn

Utveckling, 5 år, proc

Avgift, proc

Alfred Berg Nordic HY ACC R 🏅

75,52

0,81

Lannebo High Yield

42,19

1,21

Pareto Nordic Corporate Bond

38,89

1,41

DNB Nordic High Yield

37,65

1,33

En jämförelse med fondavgifterna

Vi bör slutligen stanna upp lite vid fondavgiften. Jag sa i början av inlägget att denna inte är inkluderad i utvecklingen då jag hämtat data från Avanzas respektive kursgraf.

Tänk dig att vi har två olika fonder, Fond A och Fond B. Fond A är den billiga och har 0,1% i avgift medan Fond B har 1,98%. Då har jag tagit den billigaste och den dyraste från listorna ovan.

Låt säga att du sparar i 20 år och bägge fonderna avkastar lika mycket (8,5% årligen). Du sparar 3000 kr varje månad i vardera fond. Hur stor blir skillnaden? Det är inte svårt att räkna ut att Fond A vinner, men med hur mycket?

Svaret är drygt en halv miljon.

Om då den billigare Fond A skulle underprestera med 2% i årlig avkastning så kommer den dyrare att vinna, men enbart med 30 000 kr i slutet.

Så ja, fondavgiften är väldigt viktig att tänka på.