När det kommer till preferensaktier och D-aktier så är det hyfsat lätt att läsa ut vilken risk som finns att utdelningen ska slopas. Det är bara att kika på direktavkastningen som är en direkt koppling till hur fastighetsbolaget faktiskt mår. Tidigare gjorde jag misstaget med K2A där utdelningen är skjuten på framtiden och frågan är om Corem nu går samma väg tillmötes.

Jag har länge haft en lista över våra preferens- och D-aktier på Stockholmsbörsen. Som du känner till får du i dessa inte ta del av bolagets ökade vinster i form av utdelningshöjningar då utdelningen sedan tidigare är spikad.

Det finns andra anledningar till varför vissa vill äga. En anledning är för att få ett stabilt kassaflöde med slantar varje kvartal som du kan använda när du handlar fler aktier. Andra har skapat sin egna amorteringsportfölj med preferensaktier.

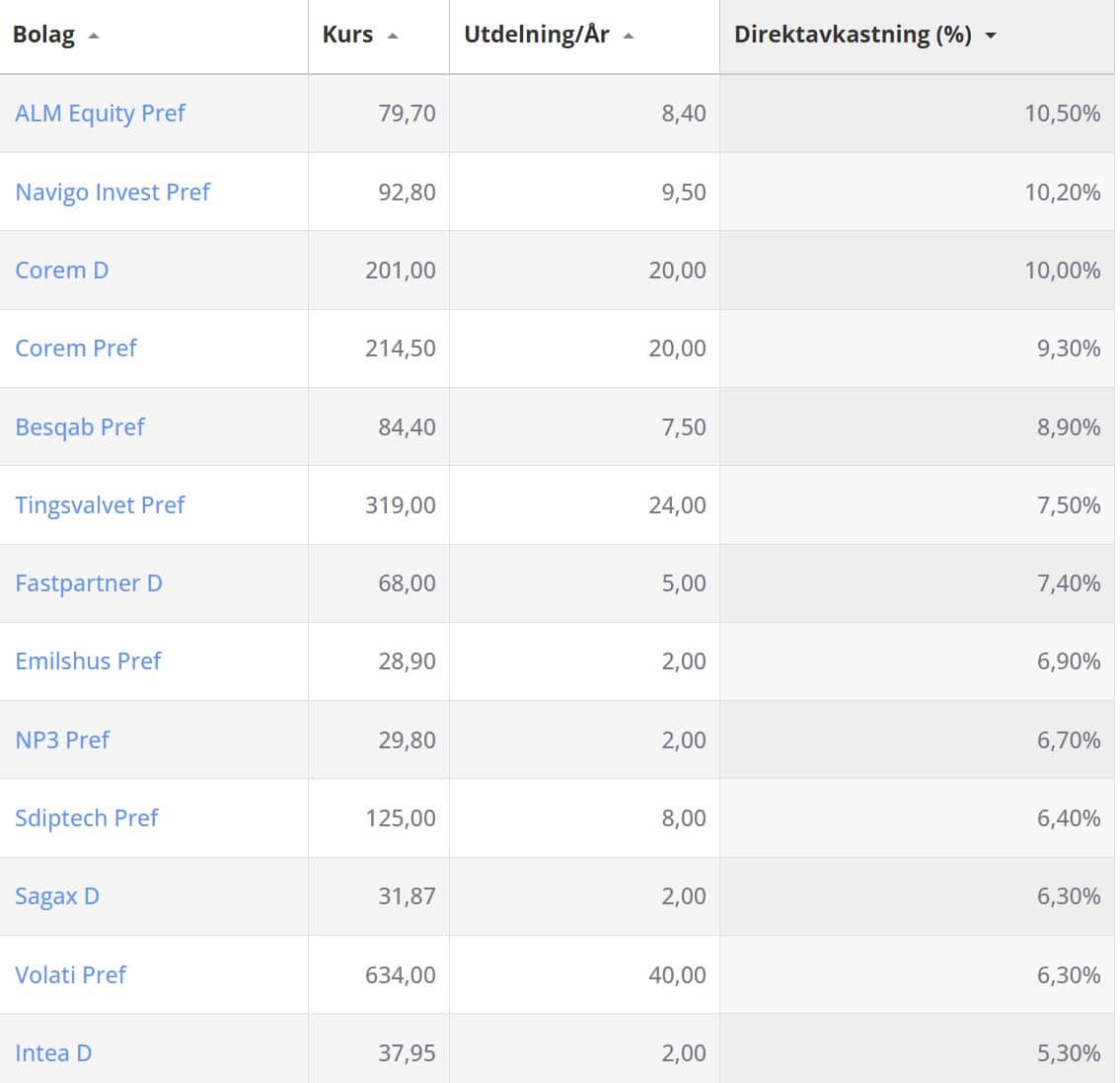

Akelius D har nyligen försvunnit från listan som just nu toppas av tre aktier utifrån direktavkastning. Samtliga tre har över 10% direktavkastning och det kanske anses lockande vid första anblick.

Skenet kan bedra och Corem har haft en otroligt kämpig tid sedan räntorna började höjas. Sett till alla fastighetsbolag på hela Stockholmsbörsen så är det faktiskt bara välkända SBB samt investmentbolaget Fastator som gått sämre.

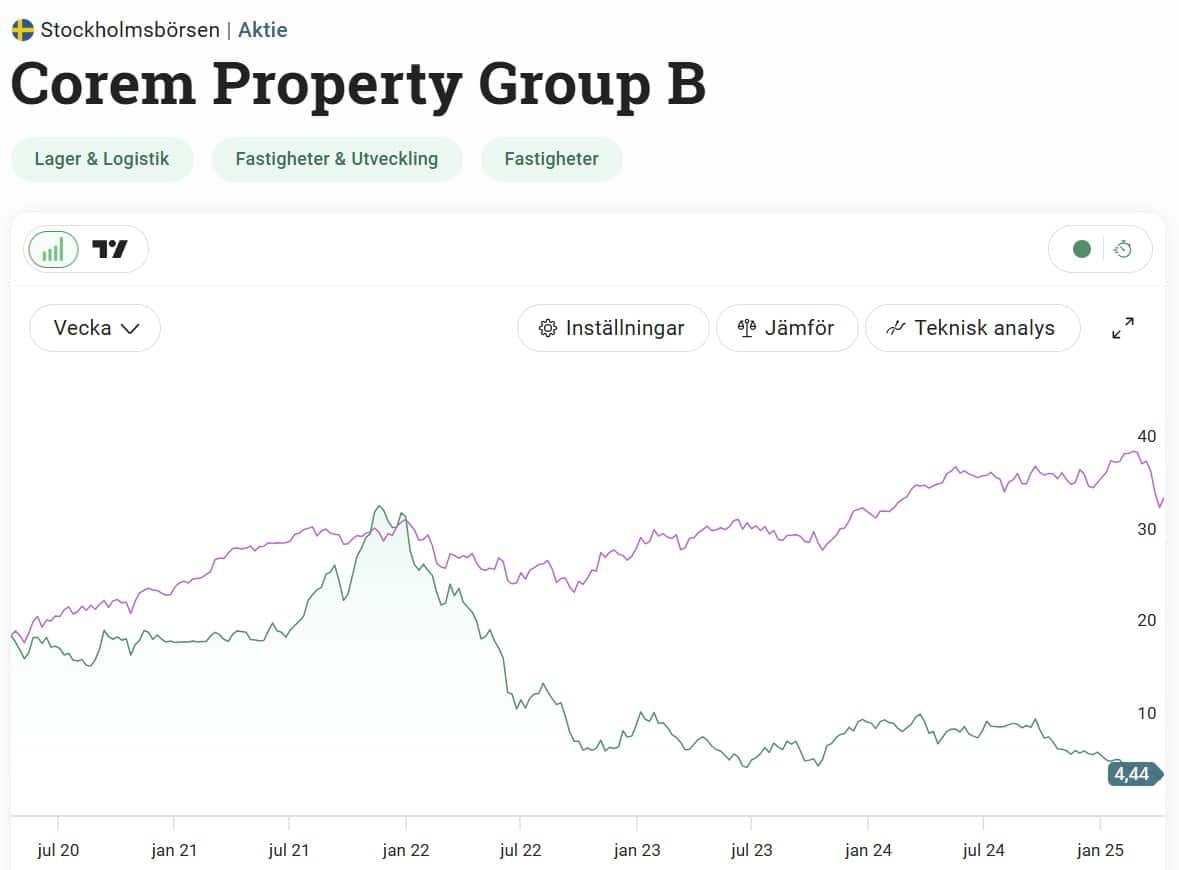

Inklusive återinvesterad utdelning är Corem B ner hela 75% sedan pandemin. Fastighetsindex i stort ligger och nosar på nollan under samma period, klart sämre än Stockholmsbörsen i helhet. Det här har även varit kännbart för mig som har en hyfsad stek fastighetsbolag i portföljen.

Extrem rabatt just nu

Precis som investmentbolag brukar fastighetsbolag rapportera sitt substansvärde, det vill säga deras underliggande värde av de fastigheter man äger. I senaste rapporten visade Corem ett substansvärde på 15,44 kr/aktie.

Aktien handlas idag till 4,4 kr/aktie. Det ger en substansrabatt på otroliga 72% avrundat uppåt. Idag är det vanligt att fastighetsbolagen handlas till rabatt, men snittet på Stockholmsbörsen är ändå ”enbart” 32%.

Som exempel handlas välkända Castellum till 33% rabatt medan välskötta Sagax handlas till 56% premie.

Sedan har jag alltid tyckt att rabatt och premie i fastighetsbolagen är mindre viktigt än för investmentbolagen. Allt det säger är hur fastigheterna värderas utifrån rådande börskurs.

En befogad rabatt

Då är det betydligt viktigare att kika på hur ett fastighetsbolag kan upprätthålla ett pålitligt kassaflöde. Hur mycket pengar får man in i form av hyror, vad kostar driften, och hur mycket pengar blir slutligen över till utdelning och investeringar för framtiden?

Positivt men även negativt för Corem är att man lyckats sälja fastigheter för 16 miljarder nu under två års tid. Det har sänkt belåningsgraden från 57% ner till 54%. Givetvis är det fortfarande en hög belåning jämfört med många andra fastighetsbolag. Castellum har drygt 30%.

Men när man säljer fastigheter försvinner också intäkter i form av hyror och 2024 sjönk förvaltningsresultatet med 26%. Förvaltningsresultatet, d.v.s. rörelseresultatet för ett fastighetsbolag, ligger som grund för vad bolaget kan dela ut kommande år. Växer fastighetsresultatet över tid så mår ett fastighetsbolag bra.

För helåret 2024 hade Corem ett driftöverskott (driftnetto) på 2 362 miljoner kr. Men innan utdelningen så ska man dra av räntekostnader (-1 111 miljoner) och diverse andra kostnader. Kvar blir ett kassaflöde på 920 miljoner.

Det kassaflödet använder man sedan för att betala utdelningen för D-aktieägarna samt pref-aktieägarna samt att man har ränta på sina hybridobligationer. Efteråt dras utdelningen till stamaktieägarna.

Kvar för Corems del 2024 blev endast 144 miljoner kr som man kan göra investeringar för. Egentligen inte mycket pengar att hurra för.

Bör utdelningen i Corem ställas in?

Nu senast beslutade Corem att lämna en utdelning på 0,1 kr per stamaktie (A- och B). Med tanke på ovanstående siffror låter det givetvis inte särskilt sunt.

Det finns dock en relation mellan utdelningen i stamaktierna och bolagets D-aktier. Skulle utdelningen slopas för stamaktierna så slopas även utdelningen i D-aktierna. Den sitsen vill man inte landa i.

Sedan har vi ytterligare en våt filt, nämligen fastighetsbeståndet. Majoriteten är kontor som för tillfället är en hyfsad osäker mark beroende på vart kontoren är placerade. Corems portfölj är spridd såhär:

- Kontor 51%

- Lager/logistik 23%

- Handel 9%

- Övrigt 17%

Beståndet i sig är ingen mardröm. Vad som däremot blir en skräckfilm är Kista där Corem har rätt mycket av sitt fastighetsvärde (14% om vi även räknar med Arlandastad).

Kistas kontorsmarknad består av ca 850 000 kvadratmeter. Vakansgraden är hela 36% enligt siffror från oktober 2024. Vakansgraden i Stockholm stad för kontor är ungefär 10%. Många målar nu upp ett ännu värre öde för Kista och frågan är ifall det kommer eka tomt i majoriteten av kontorslokalerna framöver.

Om räntan kan hålla sig från att bli högre samt att Corem fortsätter sälja fastigheter lyckat så behöver det inte vara illa. Däremot förstår jag att att D-aktien handlas till 10% direktavkastning med tanke på den stora risken att utdelningen ställs in.

Jag förstår också varför Petrusko sålde sina andelar i Corem. Jag äger fortsatt men funderar hur jag ska göra.

Kommer aldrig äga Corem, varför utsätta sig för risken!? Och hade jag ägt nu hade jag sålt och omplacerat i något tryggare. Varför inte Emilshus pref istället tex?

Tänker lite på K2A. Där gick det jäkligt fort och jag själv hade ingen insikt i HUR stora problemen faktiskt är. När det kommer till Corem så är det mer uppenbart tycker jag, men då var K2A:s verksamhet snäppet mer komplicerad.

Ja, varför utsätta sig för risken. Bra sagt! Emilshus pref har jag aldrig kikat särskilt mycket på men det är som sagt oftast bara att gå till dirktavkastningen i dessa för att få ett hum om risken

Varför äventyra sin investering?

Hög DA – men hur länge?

Petrusko sålde både sina Corem och Tingsvalvet. Hernhag har inte agerat än.

Men inget säger att dessa börsprofiler har rätt men det börjar likna SBB (som jag själv förlorade pengar i) där dom hängivna kanske inte ser problemen som oberoende investerare. Fakta och känsla råder delade meningar 😀

Glad Påsk 🐣

Tjenare Pumba!

Tack för kommentaren. En fråga, har Hernhag ens brukat publicera sin portfölj i sin helhet? Så var det inte förr åtminstone. Han kanske dock skriver om sina transaktioner.

https://hernhag.se/yrkesmoral-och-sparportfolj/

Hernhag har alltid så länge jag kan minnas, sedan 2015 i alla fall, haft portföljen publicerad på sin blogg och verkar fortfarande publicera den, https://hernhag.se/yrkesmoral-och-sparportfolj/

Riskfyllt men med god potential. I mitt tycke är ett köp av corem pref/d mest ett bet på åt vilket håll räntan går. Sjunker styrräntan en procent till så kommer vi nog få +25% bara i kursrörelse. Stiger den 2% så blir det första hjälpen lösningar ett tag till (=de bästa tillgångarna säljs av) med mörka utsikter för aktieägare. Vill man analysera Corem långsiktigt så bör man titta på hur de värderar sina fastigheter och bedöma rimligheten i de värderingarna. Det fanns fastighetsbolag som i slutet av lågränteperioden i princip kunde köpa en lada för en miljon, hyra ut den… Läs mer »

Sålde rubbet i corem pref i början på året. Magkänslan sa sälj och jag agerade. Har man varit med i förfallet i både intrum och sbb har man lärt sig hur det kan gå.

Slantarna fördelades i Montrose, xact Sverige och Canadian banc Corp istället.

Litar inte på Rutger.

Så länge jag själv vetat om vem Rutger är så har hans beslut och agerande inte varit det bästa. Ska ta mig en extra funderare. Synd att Akelius inte finns kvar på börsen

Jag går också i valet och kvalet hur jag ska göra med mitt innehav i Corem pref.

En fördel med att du äger preferensaktien är denna

https://www.kronantillmiljonen.se/kunskap/installd-utdelning-hos-preferensaktier-och-d-aktier-vad-galler/

Mycket bra skrivet om Corem. I fastighetsbranschen är mång fundersamma till hur Rutger och Corwm kommer klara sig. Rutger är ju belånad på sitt håll också. Lite som SBB där SBB är belånad och sen är ägarbolager IB Invest också belånat i sin tur. Riskabelt. Jag äger inga Corem. Eller SBB.

Aktiepappa – en blogg om ekonomi och aktier

Tjosan https://tradevenue.se/@aktiepappa !

Så är det. Fastighetsbolaget Corems belåning är hanterbar så länge inte räntorna sticker iväg men den är helt klart på bristningsgränsen. SBB:s belåning var på bristningsgränsen under nollränteperioden, så det är väl skillnaden. Sedan var SBB väldigt duktiga på att gömma eller snarare förfina sina siffror in i det sista.

Personligen väljer jag lite mer tryggare hamnar när det kommer till preferensaktier. Jag äger framförallt i dom där David Mindus har inflytande och högt commitment, dvs Emilshus och NP3 samt Volati för riskspridning. Utöver detta har jag kompletterat med D-aktie från Sagax och Akelius, som dock gått till lösen. Denna kombo har för mig gett en otroligt hög och stabil avkastning de senaste 7 åren.

HEJ KTM!! Jag har sålt mina sista korta innehav i Corem D och Corem Preferensaktie den senaste veckan när jag rensade i mina portföljer och sänkte min belåning innan påskhelgen.Jag tjänade väldigt bra på innehaven i Corem med flera korta köp/sälj, men nu är det Montrose månadsutdelande ETF som jag kommer äga både på lång sikt och göra många snabba korta köp för lånade pengar och ca 1000000 kr vid varje köp/sälj. Det börjar blir svårt för mig att göra korta köp/sälj med ca 1000000 kr i många börsbolag för jag säljer ner eller köper upp kursen alldeles för mycket… Läs mer »

Lägg ner dina kommentarer Peter!

Inte bara här utan på ALLA ekonomi bloggar.

Det är bara ren smörja som rinner ur dig.

Upprepningar om och om igen.

Tiga är guld. Jaga guldet!

Jösses…