Investmentbolaget Svolder är nu mitt näst största innehav i portföljen och likt många andra investmentbolag var det en pärla att köpa när oron kring tullarna svepte över oss. Bolaget är nu på tårna och gör en del förändringar i sin portfölj. Jag gillar deras val.

Aktiekursen i Svolder sista året

Svolder har knappast lika lång historik som en del andra svenska investmentbolag likt Investor, Industrivärden och Latour. Bolaget grundades under våren 1993 som ett typ av projekt för småbolagsinvesteringar. Några månader senare börsnoterades Svolder på Stockholmsbörsen.

Under dessa dryga 30 år har investerarna fått en totalavkastning på 5 298%. Det ger ungefär 14% i genomsnittlig årlig avkastning och har därmed spöat Stockholmsbörsen inklusive återinvesterad utdelning, trots att de senaste 3 åren inte slagit index.

Allt beror på att småbolag i sin tur haft det kämpigt, och det här är just precis vad du får när du investerar i Svolder. Dessutom har aktien länge haft en premie och nu när småbolagen haft det tuffare så har premien kommit ner.

När Svolder var som allra hetast under 2021 kunde vi se en premie som nosade på 30%. De senaste 5 åren har den varit betydligt lägre och i stället pendlat mellan 5-15%.

Idag däremot ligger substansvärdet på 55 kr/aktie (senast uppdaterad 2 maj) och aktiekursen är 58,5 kr. En väldigt låg premie med andra ord. Som vanligt är det mycket trevligare att se en rabatt än premie, men det kan också vara bra att kika på historik och jämföra det med dagens rabatt/premie.

En stor fördel är att du får Svolder till en väldigt låg förvaltningskostnad på 0,5% av förvaltat kapital. Det bygger på att Svolders lilla organisation på sex huvuden som utgör hela förvaltningsorganisationen.

Det fanns givetvis en hel del frågetecken nu när Svolder bytte vd för ungefär två år sedan. Tomas Risbecker ersatte anrike Ulf Hedlund som varit vd allt sedan bolaget noterades. Anledningen till bytet var kort och gott att Ulf gick i pension – det ska man väl ändå få göra även om den tanken inte finnas hos alla verkställande direktörer som suttit galet länge.

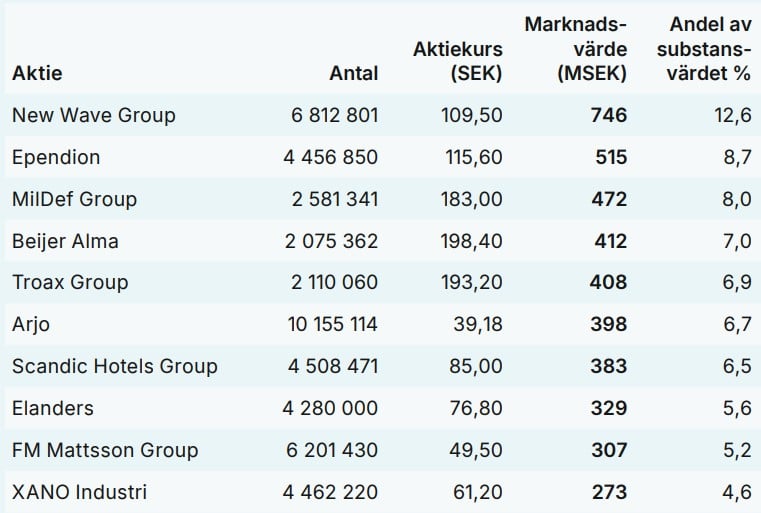

Strategin verkar fortsatt vara att satsa på utdelande småbolag med ett börsvärde på upp till 20 miljarder. Bolagen ska vara lönsamma och vara noterade på Stockholmsbörsen. Svolder äger idag 19 småbolag i portföljen och utifrån deras kriterier så är det faktiskt enbart ca 100 valbara på Stockholmsbörsen då många inte delar ut något.

VD för Svolder, Tomas Risbecker

Några förändringar

Svolders framgångssaga på senare tid är försvarsbolaget Midef som under 1 år stigit 280%. Här har man nyligen halverat sitt innehav. Anledningen var kort och gott att man ville ta hem lite vinst för att lägga fokus på annat. Det behöver sällan vara fel.

”Vi har fortfarande en betydande position i bolaget och ser fortsatt potential. Vi ansåg dock att det var ett bra tillfälle att realisera delar av vinsten,” sa Svolders VD i en intervju

Dessutom har man sålt av i Nolato (industri) som inte alls haft en lika fin resa. Likviden man fick använde man för att i stället investera i Scandic Hotels. Det här är en aktie jag själv varit väldigt intresserad av att äga rent utdelningsmässigt men skippar det nu då jag får innehavet via Svolder.

Ett par gånger efter pandemin hade jag en magkänsla att Scandic vore en bra investering och så blev också fallet. Lite av likviden från Nolato användes även till att köpa Beijer Alma som fortsätter att prestera grymt.

Jag vet att många där ute inte gillar Svolder. Själv har jag alltid tyckt om att lägga in mycket pengar i bolaget då det är ett perfekt sätt att billigt bli exponerad mot småbolag. Många småbolagsfonder har en hög avgift och där får du heller ingen utdelning.

Förra året (brutet räkenskapsår) blev vi rikligt belönade då Svolder nära på dubblade utdelningen från året innan.

Hmm, förvaltningskostnad på en halv procent är högt för ett investmentbolag. Och det gäller senaste räkenskapsåret, året innan var det 0,74%. Det kan knappast anses som lågt, tvärtom är det flera ggr mer än andra investmentbolag, möjligen undantaget VNV och andra, mindre seriösa aktörer.

Att de har en liten organisation är ju inte förlåtande, de behöver alltså runt 30-40 miljoner till sex anställda, som inte samtliga är raketforskare.

Det har du rätt i John. Allt är relativt, men du har absolut rätt.

Här är en lista med förvaltningskostnader (tyvärr inte uppdaterat på ett tag)

https://www.kronantillmiljonen.se/kunskap/investmentbolagens-forvaltningskostnad/

Verkar som dom vill bli skatte neutrala precis som Öresund därav lär ni få fina utdelningar framåt tror jag.

Menar du då att all utdelning som investmentbolaget får in från underliggande skiftas ut till aktieägarna?

Själv lutar jag åt att sälja istället, även om jag inte tryckt på knappen än. Substanspremien uppe på 6% nu, upp från ca 1% för bara en vecka sedan.

Det är nog många som vill sälja med tanke på den tråkiga utvecklingen senare tid. Vi vet dock aldrig när det vänder och jag tycker redan nu vi ser att saker händer. Vill också förtydliga att premien skiljer beroende om man kikar på rapporterat substansvärde eller det beräknade substansvärdet som exempelvis ibindex tillhandahåller

skulla ha köpt mer Intrum, nästen upp 100% på en månad. ett av mina största indehav (ca 20%). den har värit hårt blankat och fått mycket stryk på nät och tidningar. Men jag håll fast och ökade jämt (och en lite trading portföjl).

Redan värd mera än 1 million

Gir även mycket att låna aktier ut (Nordnet) til blankare

Jag är säkker at Intrump vil göra samma rejsa som Hoist och åter gå til 200-300 kr. stk.

även dina 462 Intrum kan åter bli mycket penga värd. Sälja inte dom.

Kommer låta mitt ligga kvar och jag har bestämt mig för att inte köpa mer. Får se hur läget ser ut om något år.

Sneglar också på att öka i svolder, är än så länge ett litet innehav i portföljen och äger bara investor/svolder/industrivärden/Creades som investmentbolag än så länge. Är dock nästan sugnare på Creades som också tidigare handlats med fin premie, men nu har rabatt istället.

Creades är inget dåligt val som jag också varit intresserad av!