Det finns både positiva och negativa saker att nämna om Nobina utdelning. Bolaget har gått att handla på Stockholmsbörsen sedan sommaren 2015. Sedan dess har aktiekursen i princip dubblats samtidigt som investerare fått ta del av en hyggligt fet utdelning. Men, är detta ett bolag att hålla i sin utdelningsportfölj?

Kort om Nobina

Ett första förtydligande är kring Nobia och Nobina (som det här inlägget handlar om). Nobia handlar om kök och Nobina handlar om bussar. Är du intresserad att läsa om köken så hittar du det här. Jag vet att det är sjukt svårt att hålla isär dessa 🙂 Till och med jag har svart med det.

Nobina sköter då kollektivtrafiken i Norden med uppdrag från SL, Västtrafik och Skånetrafik. Ca en miljon människor åker med Nobinas bussar varje dag och företaget har som vision att göra varje resa till en bra upplevelse.

Totalt verkar man inom 4 olika länder varav Sverige står för den största delen med 68% av omsättningen. Finland, Norge och Danmark utgör resterande delar med ca 10% vardera.

Bolaget har totalt över 10.000 anställda varav de flesta givetvis jobbar som busschaufförer.

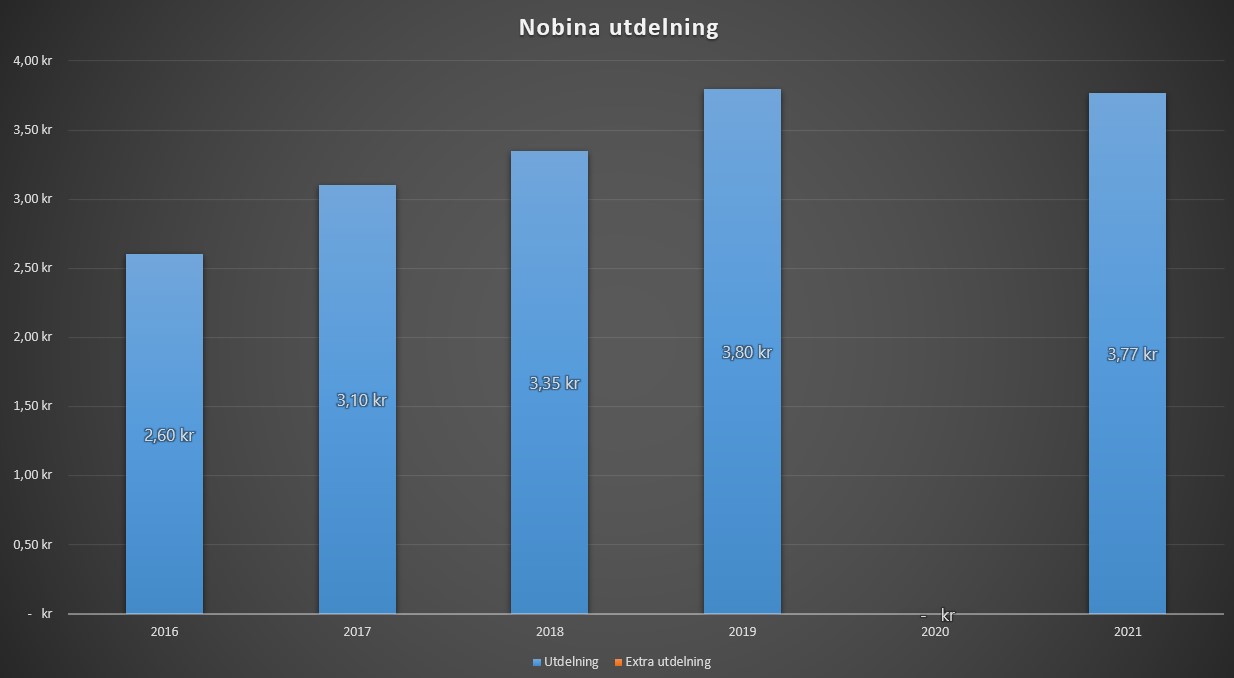

Nobina Utdelning 2021

Bolaget slopade utdelningen helt 2020. Kanske är det inte så konstigt med tanke på hur buss- och tågtrafiken sett ut under 2020. Enbart de som verkligen måste har nog vågat resa kollektivt. Plus de som inte bryr sig lika mycket om smittspridningen givetvis. Troligtvis gjorde bolaget här rätt i att hålla inne på slantarna.

Mot bakgrund av situationen med covid-19 och den kortsiktiga utveckling vi ser framför oss har årsstämman, på styrelsens rekommendation,

beslutat att inte lämna någon utdelning för räkenskapsåret 2019–2020

för att ha en god beredskap för framtiden.

Det som då är det fina med Nobinas utdelning är deras utdelningspolicy som säger att man ska dela ut ca 75% av resultatet. Det här tycker jag är en magiskt utdelningsandel. Då får vi investerare mest samtidigt som det finns marginal de år som vinsten viker. 60-75% är absolut bäst enligt mig.

Vad utdelningsinvesterare kan se som positivt i Nobina är främst de mångåriga kontrakten som ger förutsägbara intäkter och stabil lönsamhet. Dessa kontrakt löper på mellan 5-10 år och bidrar till ett stabilt kassaflöde för bolaget.

Dock kan kontrakten också vara en nackdel. Kontraktsmigreringen är en osäkerhet och allt handlar om hur bra bolaget kan utföra detta. Det här är alltså då gamla kontrakt går ut och då nya ska tillsättas.

Nobina direktavkastning

Det här har genom åren genererat en direktavkastning på 6-7%. Den här typen av verksamhet tycker jag skulle tillåta kvartalsutdelning på ett fördelaktigt sätt.

| 2020/2021 | 2019/2020 | 2018/2019 | 2017/2018 | 2016/2017 | 2015/2016 | |

| Direktavkastning, % | 5,8 | – | 5,9 | 6,1 | 5,6 | 7,3 |

Nobina Totalavkastning

Sedan starten 2015 har Nobina haft en totalavkastning (CAGR) på 17,64%

Nobina och Covid

Nobina var en solklar köpkandidat då Corona slog som hårdast. I takt med att vaccinet nu blivit känt så har aktien fått fart uppåt men det finns också många som tror att det finns mer här att hämta.

Faktum är att många trodde att Nobina skulle bli en coronaförlorare men har ändå blivit en coronavinnare.

Frågan är givetvis fortfarande hur aktien kommer påverkas om Omikron eller en annan mutation får riktigt fäste

Tesen om att folk inte kommer åka kollektivt om/när allt fler företag stället om till hemarbete tycker jag är smått överdriven. Däremot då ska man komma ihåg att Nobina kan vara rätt konjunkturkänsligt och att färre lär resa till sina nöjen när väl jobben försvinner. Men så länge kontrakten fortsätter att löpa vidare så är det ingen ko på isen.

Att sedan ställa in utdelningen 2020 är förståeligt och inget annat år kommer nog se ut som 2020. Det kan tvärt om vara ett styrketecken att ett bolag vågar göra detta och litar på att investerarna stannar kvar. Ibland kan en utdelningssänkning vara helt rätt beslut kortsiktigt!

Bud på Nobina

Som ni såg i grafen ovan har nu brittiska investmentfirman Basalt Infrastructure Partners lagt ett bud på Nobina. Vi får se hur det går med detta framöver.

Jag äger idag inget i Nobina men skulle nog hellre äga denna högutdelare snarare än ett flygbolag exempelvis.

Nobina är ju såklart bättre än flygbolagsaktier, eller som kryssningsföretag likt carnival som det pratades om här i våras från ktm, kommer inte köpa Nobina i närtid, men tror det kan vara en bra aktie på sikt, åka kollektivt och miljövänligt ligger i tiden, jag märker att på den ort jag bor på går det betydligt mer bussar än innan covid pga restrektioner på hur tätt man får sitta kollektivt

Ja, den dagen KtM kör nordnet superfond och spiltan investmentfond istället för massa obskyra utländska bolag med XX% i direktavkastning gör han sig själv en tjänst! Men det blir väl dåligt med inlägg och trafik till bloggen då, vilket kommer generera avsevärt mindre intäkter! Samma med de sponsrade inläggen till märkliga investeringar som pepins och nån P2P utlåning…

Är väl inget bolag i portföljen så vitt jag vet som har >10% i direktavkastning 🙂

Tack så mycket för kommentaren

Inte längre kanske, men du skrev ju i oktober att Boston Pizza handlades till över 10% DA och drömde om att hela den tidigare utdelningen skulle återinföras så att DA hade varit över 20%…

https://www.kronantillmiljonen.se/utdelningar/boston-pizza-aterinfor-utdelning/

Det stämmer! Dock har jag också sagt att du som investerare oftast kan tjäna på att välja utdelningstillväxt i stället för hög direktavkastning.

https://www.kronantillmiljonen.se/utdelningar/hog-utdelning-eller-hog-utdelningstillvaxt/

Problemet med enskilda bloggar är att du omöjligt kan följa allt som skrivs och läser man bara enstaka inlägg får man inte helhetsbilden. Därför bör man ta allt jag skriver med en nypa salt, speciellt som ny då man inte har full koll på min strategi.

Jag har hoppat av Nobina långt innan Corona. Även om de nu har fina avtal, kan detta enkelt ändras, och det inte är säkert att morgondagens avtal är lika lukrativa.

Nja alltså det där med avtalen är väl också det jag ser som negativt. Med det sagt så har det ändå varit en rätt fin resa för de som köpte i början, speciellt med tanke på att bolaget klassas som en högutdelare 🙂

Jättestort tack för din kommentar snålgrisen

Nobina har Jag ägt i ca 3 år Jag ligger lite minus tror jag brukar bara logga in på avanza 1gång i Månaden då Jag ska göra nya köp så har inte superkoll på kurserna, Dessutom så har man ju 40 bolag i portföljen och mina innehav äger Jag på mycket lång sikt så hur kurserna svänger är inte så noga.

Jag vill minnas att Vdn för Nobina gick ut i Februari och självsäkert sade att bolaget inte påverkas av konjunkturen överhuvudtaget! Sedan kom ju som bekant corona o sänkte kursen…

”brukar bara logga in på avanza 1gång i Månad”

Jag har nog en del av lära från dig tror jag 😀 Däremot har jag på senare tid loggat in betydligt mer sällan än tidigare. Känns rätt bra faktiskt

”Tesen om att folk inte kommer åka kollektivt om/när allt fler företag stället om till hemarbete tycker jag är smått överdriven”.

Tror att Du har rätt. Om man kollar på statistik över vilka yrken som är vanligast i Sverige, ser man att det är väldigt många som jobbar med saker som i ingen eller måttlig utsträckning kan hanteras på distans. Undersköterskor, barnskötare folk inom lager och transport kan knappast stanna hemma. Lätt att glömma, om man själv sitter i jobba-hemifrån-bubblan och träffar sina kollegor på distans. 🙂

Det är en jättefin poäng. Sedan har vi hela hållbarhetstrenden där folk vill åka mer kollektivt. Väver vi sedan in att människor vill resa och se mer saker så blir det en bonus.

Har någon aktie kvar i Nobina men sålde det mesta i samband med att dom skippade utdelning 2020. Kan tänka mig att köpa in mig igen om utdelning återställs.

Tjenare Pappa utdelning!

Ja alltså här får vi kanske se att bolaget i sig inte har jättestora problem. VISST, problem har de när man tänker på vilken situation världen befinner sig i, men hade inte viruset kommit så hade man nog inte ahft några operativa problem om jag så säger.

Jag tror på fullt allvar att Covid-19 räddade Nobinas fortsatta existens. Nobina var ett av mina största innehav i drygt två år, men jag sålde av nästan allt i mitten av februari. Det var inte på grund av coronan. De tog på sig en massa kontrakt. Så många att det inte fanns minsta möjlighet att de skulle kunna sköta några det minsta bra, med de resurser de hade, och de resurser som de såpass snabbt kunde bygga upp. Det kunde omöjligt funka i längden. Till slut skulle de gjort alldeles för många arga för att någon skulle vilja vara kund… Läs mer »