När jag nyligen skrev mitt inlägg om investmentbolaget Traction var det en läsare som påpekade att en investering i Kinnevik snarare borde ge mer värde över tid. Kanske är det sant, kanske inte… Åtminstone är det intressant att kika på mitt tidigare Kinnevik ännu en gång.

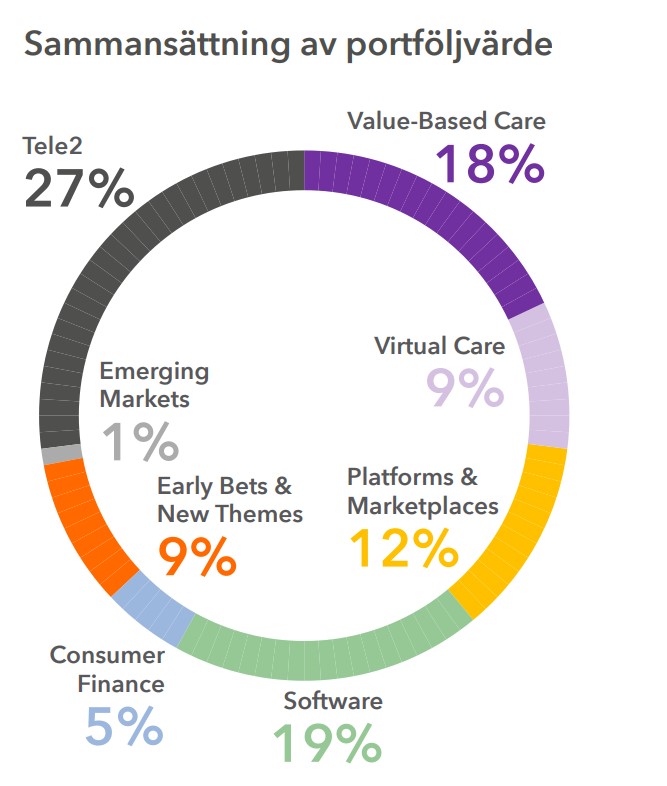

Först och främst kan det vara värt att påpeka att Kinnevik idag skiljer sig ganska mycket från det bolag vi såg för några år sedan. Tillväxtfokuset har fått en allt tydligare roll i dagens Kinnevik och den här typen av investeringar utgör idag ca 60% av hela Kinneviks portfölj.

Förutom investeringar i tillväxtbolag får du också en hyggligt stor nettokassa samt en rejäl kaka Tele2 som finns med i min egna portfölj. Tele2 är också det enda som riktigt finns kvar av Jan Stenbecks gamla Kinnevik.

Idag finns inte familjen Stenbeck kvar i kvar i styrelsen. Jag hade velat säga att det är på både gott och ont men det är nog tyvärr mest ont. Dock är Stenbeck-familjen alltjämt röstmässigt största ägarna i Kinnevik.

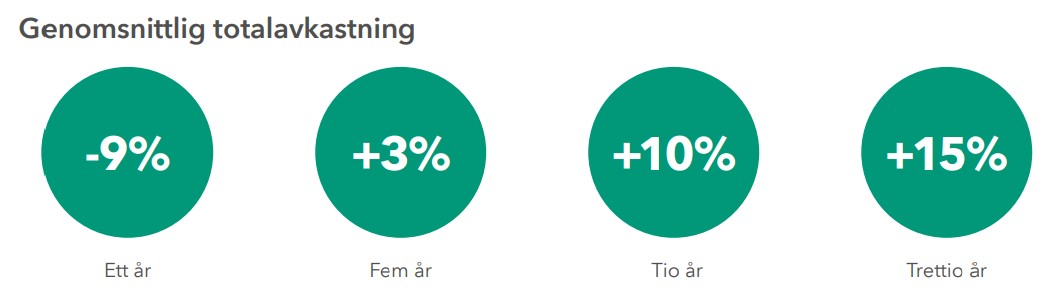

Totalavkastningen de senaste 5 åren har varit tråkiga 3% årligen. Det är ingen rolig siffra men värt att komma ihåg är att det varit 5 rätt skakiga år, inte minst för tillväxtbolagen nu senast. De 30 senaste åren har ändå Kinnevik givit investerarna 15% årligen, vilket helt klart är en siffra värd att lyfta på hatten för.

Samtidigt hade det varit roligt att se någon form av vändning snart…

För att gå in på Kinnevik något mer så har tillväxtportföljen idag ett värde på ca 33 miljarder kr. Här har man valt att dela in portföljen i 5 olika områden:

Problemet med majoriteten av innehav är att vi enbart har bedömda värden att utgå från. Största delen är värdebaserad vård där två stora bolag är Village MD och Cityblock. Village MD är en ledande amerikansk leverantör av primärvård och Cityblock verkar inom komplexa vårdbehov i storstadsområden.

Mjukvarudelen (Software) är också en stor del och har bland annat följande bolag:

- Pleo (danskt bolag inom betallösningar),

- TravelPerk (spanskt bolag inom bokningar av affärsresor)

- Cedar (USA-bolag inom betallösningar för sjukhus och vårdgrupper).

Jag gillar verkligen investeringar inom vården och faktum är att Kinnevik presterat väl i både Value Based Care och Software de senaste åren. Enda stora felsteget har varit i Babylon som är en mycket tråkig historia i sig.

I området Platforms & Marketplaces (3:e största) har det gått betydligt sämre och där hittar vi exempelvis Mathem som varit lite av en mardröm. Ett problem är väl att många anser Kinnevik sätta en för hög värdering här.

Det sista året har Kinnevik gjort enormt stora nedskrivningar av den onoterade delen. Ca 50%. VD Georgi är i alla fall i senaste rapporten transparent med vilket läge man befinner sig i:

Transaktioner är mer sällsynta och tar längre tid att slutföra,

värderingarna av vår privata portfölj står och stampar, och

affärsplaner och förväntningar fortsätter att förändras.

Kinneviks VD Georgi Ganev

Senaste rapporterade substansvärdet var 192 kr/aktie. Kursen just nu ligger på 111 kr, vilket ger en rabatt på 42%. Inte illa, men hur pass bra är då Kinneviks egna värderingar av den onoterade delen?

Den nya rapporten kommer inom några dagar, och det ska bli en intressant läsning.

Fallet Kinnevik är väldigt svårt. Historiskt har bolaget gjort mycket fina investeringar och varit snabba på pucken i mega-trender. Även idag ser vi bra investeringar även om felsteg givetvis förekommer.

Det enda jag kan säga är att det är bättre att handla Kinnevik idag än för ett år sedan. Mycket av problemen är generella och det kan mycket väl bli så att trenden i Kinnevik återkommer. Som Buffett brukar säga: kvalité återkommer oftast.

I Kinnevik återkommer kvalitén troligen inte. Numera investerar de mest i extremt riskabla projekt. H2GS skall göra ”grönt stål” med importerad malm från Brasilien och med elektricitet som bara finns i fantasin. Inte tjänat en krona än men med kontakter med andra personer inom politiken utan förankring i verkligheten. Skulle inte satsa en krona i detta bolag.

Mvh

Håller med! Enligt mig ligger Kinnevik helt snett i rådande konjunkturläge! Dessutom ger man sig in i satsningar som H2GS som rimligtvis borde ligga långt utanför Kinneviks egna ”circle of competence”. Kinneviks VD kommer för övrigt från Dustin som aviserade en nyemission nyligen och baserat på ovanstående anser jag att Kinnevik är helt oinvesterbart. Lars här nedan får dock gärna utveckla vad det är som lockar i Kinnevik, särskilt om det är samma Lars som tidigare frekventerade Lundaluppens blogg…

Tycker Kinnevik är en bra investering till dagens kurs. Det finns ju ett pris för allting. Ett bolag som Industrivärden är ett dåligt köp till dagens värdering.Latour? Övervärderat, Ointressant.

MvH Lars

Vad lockar i Kinnevik? Värderingen om inte annat. En rabatt på runt 40%. En mycket stark balansräkning plus givetvis Tele 2. Haken i detta är givetvis värderingen av dessa onoterade teknik bolag. Någon större förväntningsbild finns inte. Uppsidan är större än nersidan.

När jag kommenterade lite på Lundaluppens blogg plussade jag mycket för Novo Nordisk.här har värderingen gått i taket.

Frågan är den gamla vanliga? Är Novo övervärderat? Är Kinnevik undervärderat? Den som kan klura ut svaret på sådana frågor blir snabbt rik på aktiemarknaden

MvH Lars

Kinnevik rapporterade idag och mitt inlägg här ovan har åldrats mycket väl!