Det är inte direkt så att vi i Sverige är bortskämda med utdelningsbolag som visat långvarig stabilitet under många årtionden. SSAB är ett exempel där utdelningen varit volatil men enligt VD:n spås nu stabila kassaflöden som helt klart kan gynna de utdelningshungriga.

SSAB har presterat bäst rent utdelningsmässigt om vi enbart kikar på 2023. Det här kunde vi givetvis se komma redan förra året, och något jag själv skrivit om ett par gånger. Utdelningen höjdes från 5,20 kr/aktie till 8,70 kr/aktie. Trots en väldigt fin kursutveckling så handlas aktien fortfarande till 11,6% direktavkastning räknat på årets utdelning.

Att kalla den för en ny svensk utdelare är kanske märkligt. Anledningen till varför jag titulerar SSAB så är för att bolaget endast givit utdelning 4 år av de 10 senaste. Enligt VD:n uttalande kommer man dock prioritera utdelningar framöver i en allt högre utsträckning.

SSAB Utdelning

| X-DATUM | TYP | UTDELNING SEK/AKTIE | AVSTÄMNINGSDAG | UTDELNINGSDATUM |

|---|---|---|---|---|

| 2023-04-19 | Utdelning, årlig | 8,70 | 2023-04-20 | 2023-04-25 |

| 2022-04-07 | Utdelning, årlig | 5,25 | 2022-04-08 | 2022-04-13 |

| 2021-04-15 | Utdelning, årlig | 0,00 | 2021-04-16 | – |

| 2020-04-02 | Utdelning, årlig | 0,00 | 2020-04-03 | – |

| 2019-04-09 | Utdelning, årlig | 1,50 | 2019-04-10 | 2019-04-15 |

| 2018-04-11 | Utdelning, årlig | 1,00 | 2018-04-12 | 2018-04-17 |

| 2017-04-07 | Utdelning, årlig | 0,00 | 2017-04-10 | – |

| 2016-04-08 | Utdelning, årlig | 0,00 | 2016-04-11 | – |

| 2015-04-09 | Utdelning, årlig | 0,00 | 2015-04-10 | – |

| 2014-04-10 | Utdelning, årlig | 0,00 | 2014-04-14 | – |

| 2013-04-15 | Utdelning, årlig | 1,00 | 2013-04-17 | 2013-04-22 |

| 2012-03-27 | Utdelning, årlig | 2,00 | 2012-03-29 | 2012-04-03 |

| 2011-04-13 | Utdelning, årlig | 2,00 | 2011-04-15 | 2011-04-20 |

| 2010-03-29 | Utdelning, årlig | 1,00 | 2010-03-31 | 2010-04-07 |

| 2009-04-01 | Utdelning, årlig | 4,00 | 2009-04-03 | 2009-04-08 |

Snart dags för kvartal 2

Det är enbart 18 dagar kvar tills bolaget kommer med sin rapport för kvartal 2 och trots att Europeiska stålpriset fallit kraftigt under kvartalet så tror analytikerna att SSAB kommer leverera starka siffror.

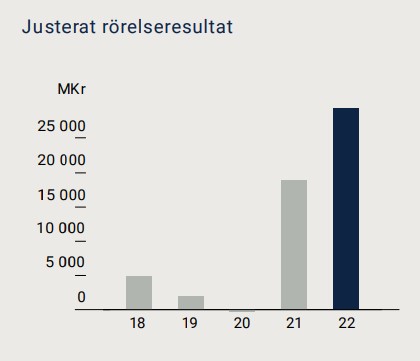

Till det här hör att SSAB har ett urstarkt 2022 bakom sig. Under förra året redovisade bolaget det högsta justerade rörelseresultatet i deras historia.

Återigen till utdelningen så har SSAB de senaste åren gjort stora ansträngningar för att få en mer stabil affär. Det här kan bli gynnsamt för en mer stabil utdelningshistorik framöver tack vare mer pålitliga kassaflöden.

Ett sjukt liv om elen

Det som varit i ropet på senare tid är SSAB:s stora investeringar i norr (Luleå) med ett framtida årligt behov på 15 terawattimmar för sin omställning till fossilfri ståltillverkning.

Nu hotar bristen på eleffekt bolagets planerade mångmiljardinvestering och Martin Lindqvist (vd SSAB) verkar inte munter kring det här och kräver omedelbart någon form av lösning:

”Vi hoppas att ansvariga myndigheter och politiker nu tar tag i frågan och snabbt ser till att tillräckligt med el kan säkras både till oss andra viktiga industrisatsningar.”

Nu finns det risk att hela projektet kommer haverera om inte bolaget får smita före i kön för att få el. Det är inte bara SSAB som står i den kön. På bara 6 år har 4 jättelika gröna industrisatsningar gjort entré i Norrland

Det är många som väckt kritik till SSAB:s klagan om att få komma före och vi får helt enkelt se hur det kommer gå med denna satsning.

Jag tror att SSAB kan vara en bra investering trots att aktien gått mycket starkt på senare tid. Bolaget har överraskat nio av de tio senaste kvartalen och det som går bra kan mycket väl fortsätta gå bra.

Insiders verkar åtminstone tro på bolaget

Ytterst volatil intjäning. Finns stort utrymme för besvikelse om man ger sig in i aktien för utdelningens skull. Ett varningens ord till alla som läser eftersom bloggaren verkar haussa skiten

Klart det är volatil intjäning men sådana är alla cykliska bolag. SSAB är antagligen ett av världens minst volatila stålbolag då de fokuserar på specialstål vilket har ett beta tal på 0.5 jämfört med vanliga stålpriser.

P/e på 3.5 get stort utrymme för vinsten att falla.

Bra kommentar! Och man ska komma ihåg att råvarupriset också är tätt sammankopplat till aktiepriset. Kanske bättre att hitta något inom hackor och spadar men det kan ju också vara väldigt cykliskt.

Jag äger själv SSAB och tycker det är ett fint bolag. Bolaget har satsat på specialstål som inte är lika konjunkturkänsligt och har därutöver verksamhet i USA. SSAB är alltjämt konjunkturkänsligt, men det är även diversifierat i viss mån. Jag gillar deras nettokassa på grund av det cykliska elementet i bolaget, men att stapla pengar på hög är inte effektiv kapitalhantering. Kontinuerliga utdelningar av mindre slag tillsammans med aktieåterköp tycker jag är en bra kombo, då återköpen lättare kan stoppas om konjunkturen vänder ned.

Halloj Bourse och välkommen till kommentarsfältet 🙂

En sak som man ska komma ihåg med det du säger är ju att det alltid kan uppstå enorma köplägen när det väl ser sämre ut. Kika bara på hur det varit för JM.

Det där med ”gröna stålet” kommer aldrig att gå tyvärr. Det kräver alldeles för mycket el (många ytterligare kärnkraftverk). Det ledningen i SSAB säger om den här omöjliga kalkylen är att ”det måste gå”. Jag väljer därför att investera mina pengar på annat håll.

Hej Freppe och välkommen till kommentarsfältet.

Nä men alla ska väl prata grönt år 2023 antar jag. Spelar ingen roll om man är ett oljebolag eller bolag för förnybar energi 😀 Alla ska nämna grönt och ESG långt upp i årsredovisningen. Ju tidigare desto bättre, hehe

Hybrit är ett vansinnesprojekt och ett cykliskt bolag kan inte lova stabila kassaflöden.

Borde inte Atlas vara ett cykliskt bolag?

https://www.kronantillmiljonen.se/utdelningar/atlas-copco-utdelning-2022/

Har SSAB i min portfölj. Acerinox har jag också inom samma område, och längre fram kanske jag kompletterar med ArcelorMittal. Alla är stål-producenter.

Tack så mycket för att du alltid delar med dig Niklas!

Acerinox har jag typ inte ens hört talas om. Härligt med senaste utddelningshöjningen på 20% däremot

Sämre track record för en utdelningsaktie får man leta efter!

Jo det är ju det som sticker ut, helt klart. Å andra sidan har väl alla bolag en gång haft inget eller dåligt track record. Är väl mest det hur bolaget funderar över utdelningen framgent som kan göra det här intressant

Skulle gärna ta in, men känns inte som rätt läge. Extremt cykliskt (historiskt sett) sen kan ju direktörer säga lite vad de vill om att det är annorlunda nu. Bolagsledningar allmänt har väl rätt kasst record på att haussa på toppen och till och med dra till med stora återköp på toppen. Stor risk att man betalar för mycket i detta läget. Säger vi att omsättningen ska ner till runt 100mdr och att kassaflödesmarginalen ska tillbaka till runt 5% vilket ändå är något bättre än historiskt så betalar vi 16x fcf idag och det vill jag inte göra för något… Läs mer »

Vad är det som inte känns som rätt läge?

Att omsättningen skulle ner till 100mdr känns väldigt osannolikt. Blir stålpriserna lägre än detta i Europa så stänger många stålverk ned vilket drar upp priserna till en nivå minst runt denna. I usa går stålpriserna som tåget och det är forfarande högkonjuktur. Trots allt detta värderas bolaget som att vinsten ska falla 75% medans aktier som Volvo värderas flera gånger högre och där har vinsten lika mycket fallhöjd

”Stor risk att man betalar för mycket i detta läget”

Så kan det absolut vara! Det är alltid lätt att gå in när alla pratar om hur fantastiskt det ser ut 😉

SSAB hotar att lägga framtida investeringar utomlands om de inte får gigantiska statliga subventioner till sitt”gröna” stål. De vill alltså sno medborgarnas pengar för något som är ytterst riskfyllt. Dom är väl ett vinstdrivande aktiebolag. Att de skall ha förtur till abnorma mängder el som inte ens existerar är också symtomatiskt för hela detta utopiska projekt. Fortsätt producera stål till konkurrenskraftiga priser så kommer köpare att finnas. Låt stålproducenter i andra länder utvärdera hur lönsam detta gröna stål blir. Min gissning är att den blir tokdyr trots massiva pengaregn från staten. De perioder med elöverskott är en välsignelse då det… Läs mer »

SSAB vill ha 15 TWh el per år, det är nästan så mycket vi bygger varje år. SSAB tänker investera 50 mdr och de vill endast ha stöd på 5 miljarder. I usa så kan de få stöd på 30 mdr. Om Sverige inte vill att all industri flyttar utomlands måste man dela ut massa pengar till företagen för att få dem att stanna. Dessutom så kräver dessa nya stålverk mindre energi än de gamla då förstår inte överhuvudtaget debatten. I värsta fall får de använda fossil energi men det kommer forfarande vara bättre för miljön och ekonomin än de… Läs mer »

Härligt! Då kan SSAB lägga nyinvesteringar i USA så kan någon annan utnyttja järnmalmen som finns i Sverige.

Att lägga sig platt för hot om inställda investeringar är ett otyg. De där 5 miljarder som tydligen krävs i rena pengar (förutom sjuka mängder el) så hade de gjort underverk i äldreomsorgen. Undersköterskorna där har pisslöner för det viktiga jobb som utförs.

Vanligt att företag förhandlar med kommuner eller hela länder innan de etablerar sig men de ”snor inte medborgarnas pengar”. Ofta handlar det om fördelaktiga skatter i ett uppstartsskede (som kan pågå många år). J.fr Irland och alla tech-företag som etablerat sig där. Eller Island med sina datacenter. Konstigt att inte SSAB sneglat mot Island faktiskt eftersom Islands fördel är just billig el.

Det spelar ingen roll hur dyr det gröna stålet blir. De håller på att förhandla fram långa kontrakt med ca 30 stora kunder. T.ex Scania, Volvo, polestar, Mercedes med flera. Alla kommer vilja skylta med det nya stålet så de får kosta vad som helst för att kunna säga att det är fossilfritt..

Ssab ligger har topp kvalité på sitt stål och de blir först med grönt stål.

Så de stora spelarna betalar gärna för det.