I början av året skrev jag ett inlägg som väckte en del reaktioner. Det handlade om amortering av bolån och att jag såg det lite som min akilleshäl. Då frågan ibland dyker upp om min bostadssituation så tänkte jag göra en lång historia kort.

För att sammanfatta min resa så var jag hyfsat tidigt inne i bostadsmarknaden redan som 20-åring. Kanske ett av mina klokare beslut, även om beslutet till största grad var min mors bedrift. Jag aldrig ångrat att jag börjat äga mitt boende.

Så skedde det en drastisk förändring för ett par år sedan då vi flyttade in i en mycket flottare kåk som var belägen mer centralt än vår tidigare. Egentligen är det motsatsen till vad alla ekonomiböcker säger att du ska göra:

Bo inte större och dyrare än vad du faktiskt behöver. Tvärt om, bo gärna lite mindre.

Ska man då en dag ligga på dödsbädden och ångra att man kanske inte bott på en plats som på riktigt känts som hemma? Valet för mig var enkelt och vi slog till. Det är är första gången på allvar som jag känt att jag bor på en plats där jag vill leva så länge som möjligt. Permanent, kort och gott. Det har alltid funnits en vision att flytta till något annat, men den visionen finns inte idag.

För mig är det värt en extra belåning. Även om det tärt en hel del på sparkvoten de sista åren.

Mitt bolån

Idag har jag ett bolån på strax under 50% av bostadens värde. Summan för bolånet uppgår till exakt:

Mitt nuvarande bolån

För hela kalaset betalar jag numer en ränta på ca 4000 kr varje månad (Private Banking bolån via Avanza). Utöver det amorterar jag 1500 kr.

Något jag själv tycker är värt att stanna upp vid är bolånesituationen i Sverige. Jag frågade ChatGPT hur stor skulden för bolån är för svensken. Sedan får du ta det för vad det är.

- Den genomsnittliga låneskulden för nya bostadslån låg på cirka 2,82 miljoner kr

- I Stockholm var snittet ännu högre och uppgick till drygt 3,9 miljoner SEK

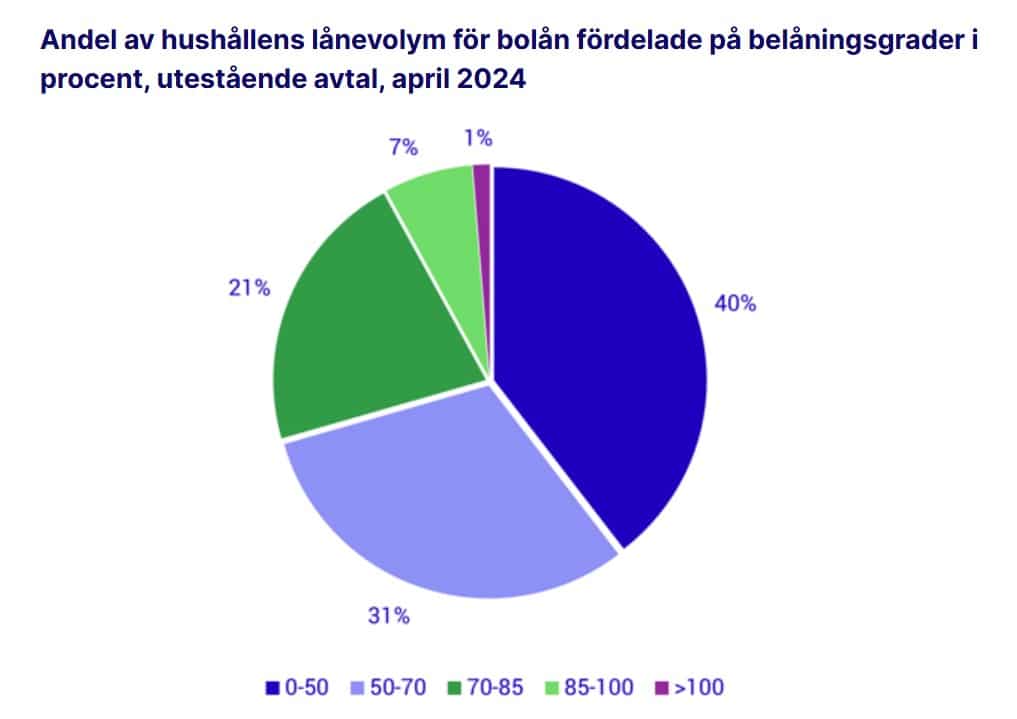

Belåningsgraden är också rätt intressant att stanna upp vid. Självklart är Belåningsgraden storleken på ett bolån dividerat med värdet på säkerheten, det vill säga bostaden.

Om ett hushåll tar ett bolån på 1,6 miljoner och köper en bostad för 2 miljoner är belåningsgraden 80%, men det vet du säkert redan.

Majoriteten har idag en belåningsgrad på 0-50%. Det är också en stor del som har 50-70% men en av fem svenskar ligger också på 70-85%. Rätt spritt med andra ord.

Amortera tills jag är 150 år

Givet min amorteringstakt och mitt bolån kommer jag då amortera tills jag är 150 år.

Jag ska vara ärlig och säga att jag inte vet hur jag ska tänka här.

Det finns ändå rätt många som verkar gå med tanken att amortera tills man når under 50% och sedan aldrig amortera en krona till. Jag gillar inte den tanken. Dagens krav är att du med 50-70% belåning ska amortera en procent av lånebeloppet årligen. Har du över 70% ska du amortera 2 procent.

Nuvarande amorteringskrav tycker jag är rätt sunt. Nu ligger det ett förlag där det skärpta amorteringkravet slopas och bolånetaket* höjs från 85% till 90%. Det här väntas träda i kraft runt påsken 2026. Jag tycker att syftet är lite svagt. Ekonomin kommer däremot börja rulla snabbare antar jag.

*Det du som mest kan låna för din bostad

Tidigare har jag surrat om min Amorteringsportfölj Deluxe som ett redskap att öka på amorteringstakten (inlägget är något gammalt, men tanken är densamma).

Ett annat alternativ är att sälja av delar i portföljen och pynta bolånet. Det gjorde Utdelningsstugan när hans familj, precis som vi, hittade sitt drömboende. Vad jag vet startade han upp portföljen på nytt men uppdaterar inte sin blogg idag.

Bolånen är däremot det minsta problemet för svensk skuld enligt mig. Exempelvis såg vi nyligen hur antalet långvarigt skuldsatta hos Kronofogden ökat. Idag I dag har 437 000 personer skulder registrerade. En fjärdedel av dem har varit skuldsatta i över 20 år

Mitt bolån är egentligen inget problem, men jag har svårt att veta hur jag vill göra med det på lite längre sikt.

Givet att du också vet, och lär ut, att snittavkastningen på börsen är 7% så är det såklart bättre att investera pengarna istället för att amortera så länge räntan är under 7%. Jag är kaxig och har så hög belåningsgrad som möjligt och amorterar så lite som möjligt. Behöll hela min portfölj och lånade 85% när vi köpte lägenhet. Det är jag väldigt glad över idag. Det är det logiska argumentet. Sen förstår jag att många tycker att det är skönt att se lånel minska. Den som är i skuld är aldrig fri, osv. Men matematiken säger att du ska… Läs mer »

Helt enig med dig, amortera bara det som banken tvingar dig, kommer du under 50% så lägg allt på börsen istället.

Så länge räntan är lägre än din snittavkastning på börsen så är valet givet, sen får man även tänka på ränta-på-ränta effekten när du investerar pengarna, i längden så blir det väldigt stor skillnad på att amortera och att investera… Lägg 50k per år på börsen i 20 år och jämför det med vad det ger dig att amortera 1 miljon under samma tid

Snittavkastningen har historiskt varit 7%, vad den blir i framtiden återstår att se. Ser positivt på utvecklingen men vill bara lyfta det faktum att historsk avkastning inte garanterar framtida. Naivitet och övermod är farliga grejor på börsen.

Är pengar allt för er? Om ni drabbas av psykiska problem blir arbetslösa eller får en stroke halvtförlamad. eller bilolycka hur hanterar ni er ekonomi då? Belånade nästan över huvudet börsen kraschar? Har väl hänt och tagit rätt många år innan börsen hämtat sig. Vad gör ni under den tiden ?

Man har mycket med utdelingsaktier, så du kan leva bra endast av utdelingarna, jag får ca 10% i utdeling av kapitalet, så det är min största inkomstkälla

Precis sådär tänker jag också! Och det är nog lite därför jag inte velat amortera mer 😀 Väldigt bra sätt att se på det. Det ena behöver inte utesluta det andra

Investera i indexfonder och amortera.

2017 03 gjorde jag mig skuldfri, och har inte ångrat mig sedan dess 46åring med strax norr om 2mille i portföljen. Planen är att sluta jobba vid 60 och flytta utomlands. Skönt är det att inte ha bankens kniv mot strupen iaf. Här i småländska skogarna där jag bor har vi inte så höga löner, och jag jobbar som vanlig industri arbetare , så jag är verkligen nöjd med hur långt jag har kommit, inga arv eller gåva från någon bara småländsk envishet 😂

Det är ändå intressant. Många som gjort sig skuldfria ångrar sig helt klart inte. Tror Två Månadslöner gjorde en liknande resa som du.

https://tvamanadsloner.blogspot.com/

Till slut lär reglerna ändras till som i Finland gällande pension och bo utomlands

Jag hade amorterat bort större delen så fort det bara går om jag var i dina kläder. Du har ju så stor portfölj i dagsläget så att den kan försörja sig själv för att växa vidare med de utdelningar du håvar in. Föreställ dig att du och tjejen nästintill äger hela kåken relativt skuldfria. Det kan man snacka om en fin tillgång för framtiden. Jag menar, det kommer en dag då barnen flyger ut och då kanske ni vill bo mindre och billigare eller känna att ni äger hela klabbet. Det är ju en fin fastighetsinvestering som skapar utrymme för… Läs mer »

Jo men jag resonerar lite som dig gladiator och du har genom åren delat med dig av kloka åsikter kan jag tycka.

Sedan har vi ju solceller också som verkar för ett bättre kassaflöde med tanke på att de drar ner kostnaderna varje år. Jag gillar sådant.

En regel man kan sätta upp är ju att hälften av sparandet går till amortering och andra hälften till portföljen.

Tack för kommentaren!

Den där räntan på 4000 kr/mån skulle jag gå och reta mig på hela tiden. 🙂 Det är det jag ser som drivkraften att amortera – att sakta men säkert få se räntebetalningarna till banken minska. Självklart kan räntekostnaden gå upp och ner beroende på aktuellt ränteläge, men långsiktigt jobbar man sig nedåt genom att amortera. Att äga en färdigbetald fastighet är en bra investering som komplement till investeringarna på börsen. Men det är klart, ju mer du amorterar desto mindre kan du lägga på aktier. Personligen hade jag valt att prioritera amortering men det är upp till var och… Läs mer »

Håller med dig där Svensson. Det är faktiskt en härlig känsla att amortera på så vis. Tyvärr känner jag inte så stor skillnad då jag enbart sätter av 1500 per månad. Att amortera 5000 kr per månad skulle helt klart vara en idé att åtminstone starta med.

Jättekul att du skriver. Det får du gärna fortsätta med 🙂

Jag har en belåningsgrad på 68% på bolånet i dagsläget. 1,83 miljoner.

I början när räntor var hög så Amorterade jag cirka 9000kr i månaden vilket var 5,5% av bolånet. Nu sänkte jag det till 5000kr istället och ökat sparandet på börsen.

Det är ändå 3,3% av bolånet som jag amorterar i dagsläget, så känner mig ganska nöjd med dessa nivåer.

/Jonas

Hej kronan! Har huslån likt dig, 49% belåningsgrad! Amorterar 1 %!

Olika för alla med lön/belåningsgrad o ålder! Nåt att tänka på är ålder, jag är 60 år o lär väl få svårt att låna pengar framöver om det skulle behövas ! Jag behåller portföljen så jag har bra ekonomiskt utrymme!

Huset får familjen när jag försvinner så de pengarna ser jag aldrig!

Mvh satäng

Halloj Satäng!

Ja allt sånt där hanteras väl på ett eller annat vis när man går i graven ändå, så kan tycka att du tänker sunt.

En fråga till dig. Vad är tankarna med portföljen nu när pensionen sakta börjar krypa sig lite närmre din stugknut? 🙂

Min tanke med portföljen är att få ett bra tillskott till pensionen bestående av utdelningar, inget sälj! Händer det nåt allvarligt kan jag sälja! Skulle jag få för mig att köpa ny bil har jag råd med det men det lär inte hända🙂

Planen är att jobba 60% vid 62-63 o kanske sluta jobba vid 66!

Ang. Huslån, det förslår inte mycket att amortera 1 % så vid hel pension blir det 0 amortering. Bättre att ha pengar i handen än mindre lån.

Mvh satäng

Vi har lån på 1517500 och amortera 2500 i månaden, så drygt 50 år Kvar (jag är då 110 ) Men Lån är billig 2,54 % och gir avdrag på ränten. Portfolien gir 10% bara i Utdeling och 15% i värdeökning , så ca 10 gånga så mycket som bo lånet. Jag har för funderat på at betala lån ut, men är glad jag inte gjorde det. Tänk också på at Inflationen äter lånet, så det faktisk är Gratis att ha Lån. Så jag Tänker at 2500 eller 1500 kr i amortering pr månad är lågom, lånat i huset kan… Läs mer »

Jag köpte ett hus för en miljon. Det har på fem år ökat med 30% i värde. Det blev en schyst investering och känner ärligt talat inte ett behov av större eller bättre boende. Jag kan ibland undra hur Stockholmare orkar hänga kvar i de regionerna med tanke på prisskillnaderna.

Man kan liksom välja mellan stor villa med pool i Skåne eller en liten tvåa på Södermalm

Alla är vi olika. Det finns stunder där jag tänkt att det vore väldigt trevligt att bo i Stockholm. Nu med små barn så är jag rätt glad att jag inte gör det. Vill man åka dit med barnen och roa sig är det ingen resa som kommer ta flera dagar heller. Ibland är det bättre att gå på Bio några enstaka gånger än att gå på Bio varje dag – upplevelsen blir bättre

Det finns en aspekt till med att ha bolån. Om dina pengar är investerade i ett isk, då måste du ju betala schablon skatt. Har du 1 milj på isk och 1 milj i bolån så kvittar du ju en del av ränte kostnaden mot schablon skatten. Det är ju inte lönsamt att ha bolån men förmildrande, eller tänker jag fel?

Så kan man helt klart tänka. Hade jag inte haft mitt bolån så hade skattesmällen blivit hyfsat rejäl i år. Däremot tjänar du aldrig på att låna pengar…

Glöm inte att den dagen du kliver av arbetslivet blir det i praktiken omöjligt att låna pengar.

Det hjälper inte hur stor portfölj du har, banker bryr sig inte om inkomst av kapital.

Hur blir det med redan existerande lån? 😀 ;D

De rullar naturligtvis på som vanligt.

Tidigare betade jag av mitt bolån helt… Sen började jag investera och valde att låna lite för att kunna investera mer men samtidigt få ett kassaflöde som täcker räntekostnader och mycket mer.

Vi tittar också på hus och jag har inte velat låna till det men nu kanske jag måste göra det trots allt för hus i Stockholmsområdet kostar lätt 10 miljoner…

Vi kommer dock fortfarande ha en relativ låg belåningsgrad…

Har sett hus med 10 miljoner i lån, DET kan inte vara kul även om man då måste ha en jäkligt bra lön kan jag tro…

Halloj Tipster!

10 miljoner i lån? :O Ja ska man då amortera 2% årligen så blir det drygt 16 000 kr månaden. Drygt hälften av min lön med andra ord. Helt sjukt. Men då har väl dessa ”Stockholmslöner” också

Tjena kronan

Vill bara ge ett annat perspektiv från en studerande gubbe.

Jag klarar inte psykiskt av att ha skuld till banken eller någon annan aktör för den delen.korkat att inte köpa sitt boende, jag vet.,Men jag ska bosätta mig i Thailand om 10 år då jag är 63 är planen.Jag köpte ett litet hus billigt under Covid i Thailand och bor då gratis där.Under tiden köper jag inkomst för framtiden och faller jag på målsnöret och filmen går av, kan frugan som är Thai leva gott på portföljen.

Tack för en sjysst blogg!

Mvh , Julle

Tjenare Julle!

Jättekul att du skriver om vart du befinner dig och dina tankar. Det uppskattas verkligen.

Kommer du besöka Sverige något alls efter det du fyllt 63 eller blir det tack och adjö för gott då? Sånt där tycker jag är jätteintressant att läsa om. Vägen till Frihet (en gammal blogg) skrev om ett liknande scenario för länge sedan och det var intressant att följa deras tankar

Förstår båda sidor, känslan att vara skuldfri är kanske nice men det är också en form av risk att binda för mycket kapital i sin bostad. Det är ju också en form av investering.

En belåningsgrad på runt 50% känns väll rätt sunt kan jag tycka. Har man ändå kapital i portföljen att pynta av lånet med närsomhelst så är det ju bara mental bokföring.

Själv ligger vi nog på ca 35% och sen lite portfölj belåning (10-15%)

Känns väldigt safe men alla är olika

Jag köpte mitt hus för 15 år sedan. Det var innan jag blev intresserad av aktier. Innan dess var mitt sparande till 100 procent på sparkonto. Eftersom investeringar i aktier var mer eller mindre okänd mark för mig köpte jag huset, för 3.5 miljoner utan lån. Med facit i hand skulle jag nog lånat hälften och köpt fonder för resten.

Jag och min sambo vill någon gång köpa, men med gemensam inkomst på drygt 50 tusen innan skatt så är det vansinnigt svårt att spara tillräckligt. Jag har dock eget företag och hoppas kunna ta utdelning kommande år på runt 80 tusen per år.

Det jag ville komma till är att höja belåningsgraden till 90% skulle spara oss cirka 100 tusen i insats.

Min tanke är att ett mindre bolån, motsvarande ca 10 procent av mitt sammanlagda sparande, kan vara bra att behålla. Visserligen fortsätter jag att göda banken men kan lätt få den tredubbla avkastningen och därmed en liten trevlig hävstång på mitt sparande.