Då var det dags för ytterligare en intensiv rapportdag. Idag har jag valt att fokusera på två bolag som jag vet ligger i investerarnas intresse. Kan Evolution prestera bättre än vad analytikerna ritat upp?

Axfood rapporterar

Axfood höjer utdelningen till 8,75 kr/aktie från förra årets 8,5. Analytikernas snitt var här 8,61 kr.

Rapporten var hyfsat blandad vill jag påstå. Rörelseresultatet kan ses som en besvikelse. Här minskade man resultatet till 772 miljoner kr, från förra årets 815 miljoner samma kvartal 2023 (alltså kvartal 4). Analytikerna hade väntat sig 748 miljoner, så ändå högre än deras snitt.

Främst är det marginalen som spökar och inte omsättningen. Axfoods justerade rörelsemarginal uppgick till 3,5% mot tidigare 3,9%. Vad vi vet sedan tidigare är att Axfood hållit ner priserna mycket för att locka ännu fler kunder. Dagens rapport är ett bevis på det.

Det här är också genomgående när man läser VD-ordet där man framhåller kundtillväxten mer än något annat känns det som:

Willys fortsatte att växa mer än marknaden under årets sista kvartal med en tillväxt om 4,8 procent. Willys har aldrig tidigare haft en starkare marknadsposition och det är tydligt att momentum håller i sig med fortsatt hög kundtillströmning och ökad lojalitet.

, skriver bolagets vd Simone Margulies

Vad diverse analytiker dock haft rätt om är CityGross som var ankaret i rapporten på ett negativt vis. Här tycker jag att många har fel som tror att CityGross kommer bli lönsamt så fort Willys tar över. Det funkar inte riktigt så.

Axfood är även inne på samma bana och säger att vi måste vänta ända fram till mitten av 2026. Det tycker jag låter rimligt.

”För att skapa en friskare kärna planerar vi också för strukturåtgärder under året vad avser en handfull butiker där det huvudsakligen rör sig om konverteringar till andra koncept. Vår ambition är att stärka City Gross och bedömningen nu är att vi når lönsamhet någon gång under andra halvåret 2026”, uppger Simone Margulies.

För helåret 2024 blev resultat per aktie 10,16 kr. Det är lägre än fjolårets 10,92. Med tanke på att man även höjer utdelningen så innebär det att utdelningsandelen ökar. Idag delar Axfood ut 86% av vinsten. Det är högre än tidigare år men vissa gånger har Axfood faktiskt haft över 90% utdelningsandel.

Fun fact är att utdelningsdiagrammet i Axfood var det allra första jag skapade 🙂

Aktien är rätt nedtryckt så jag tror faktiskt den kommer stiga något idag.

Evolution rapporterar

![]()

Evolutions rapport var även den hyfsat blandad.

Själva ebitda resultatet blev 455 miljoner euro i fjärde kvartalet. Enligt Infront så hade analytikerna här väntat sig 368 miljoner, så klart över det måttet mätt.

Omsättningen steg också men vad som minskade även i fallet Evolution var marginalen. Den landade på 68,1% mot väntade 68,8%. För alla bolag är det viktigt att bibehålla eller stärka marginalen, men för Evolutions del som har en så pass stark sådan är det kanske ännu mer viktigt.

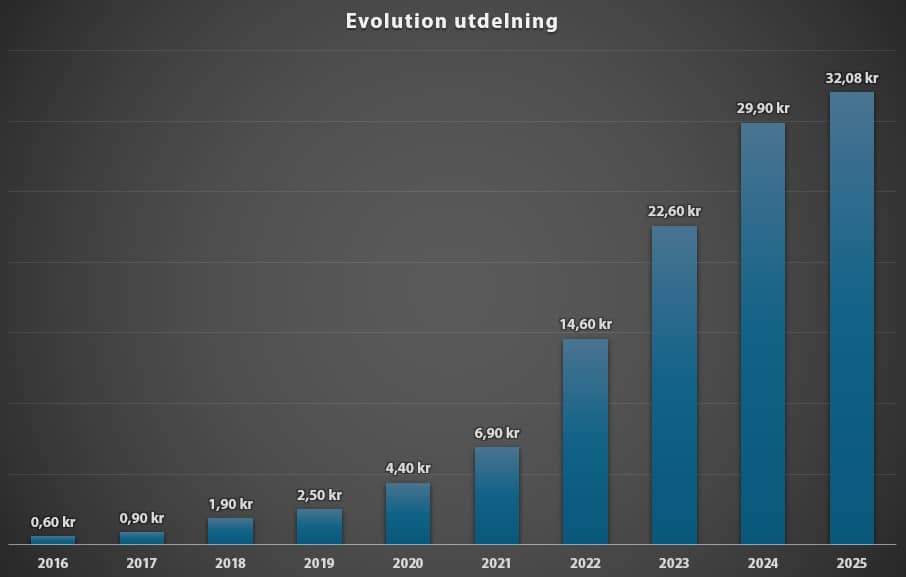

Utdelningen blev 2,8 euro, vilket är en ökning från 2,65 euro året innan. Det här var något högre än analytikerna väntat sig men typ det jag själv förutspått.

Bästa nyheten är att man väljer att återköpa aktier för 500 miljoner euro kommande 12 månader. Det här är enormt positivt då aktien är billig.

Jag tror faktiskt aktien kan stiga idag, med med tanke på att den är väldigt blankad och många kanske lämnar det skeppet när rapporten inte var lika usel som många väntat sig. Det är min spontana gissning. Nej, så blev det verkligen inte 🙂

Återköpsprogrammet motsvarar ungefär 3% av aktierna och till det har du idag en direktavkastning på 3,6% för enbart utdelningen. Det är ganska mycket pengar som nu återförs till aktieägarna.

När vi läser lite närmre i rapporten ser vi att omsättning och resultat får en skjuts av att tilläggsköpeskillningar för tidigare förvärv sänkts. Därför blir det här en typ av engångseffekt som vi måste ta hänsyn till tyvärr.

Justerar vi denna så är tillväxten enbart 12,3% och på så vis har vi även nu en fallande trend.

Asien är det stora frågetecknet där vi fått en typ av tvärnit beträffande tillväxten. Vi ser den lägsta tillväxten någonsin för denna region. Bolaget tar upp att det beror på de cyberattacker som jag tidigare skrivit om.

Positivt är tillväxten i Nordamerika som var den bästa sedan kvartal 2 år 2023. Det räcker dock inte att lyfta aktien idag som faller fritt.

Jag har köpt en hel Evolution sista halvåret och ser caset så här. Evo är för mig ett rent utdelningsbolag idag. Avkastar idag ca 4%, med noll skuld och god tillväxt. Kommer behålla under lååång tid och när/om det är dags att sälja lär kursen vara bra mycket högre än idag. Vilka andra utdelningsbolag har samma tillväxtprognos som Evo? Med tanke på att de är extremt aktieägarvänliga och delar ut/återköper 100% av det fria kassaflödet, som ökar år ut och år in.

Tack för en läsvärd blogg! 🙂

Sneglade en del på Axfood men har istället valt att snitta in mig i finska Kesko. I detta fallet är det för att öka på andelen utdelningsaktier i min portfölj.

Kesko, är likt Axfood är en stabil aktör inom dagligvaruhandeln och en pålitlig utdelningsaktie. De har som mål att dela ut en stadigt växande utdelning på cirka 60–100% av sitt jämförbara resultat per aktie, med hänsyn till företagets finansiella ställning och strategi. Framtiden får utvisa om jag valt rätt ”häst” här 🙂

Allt gott! / Håkan

Kesko sänkte utdelningen bara senast förra året?

Utdelningshöjning i Axfood tackar vi inte nej till. Riktigt kul och stödjer ens egna prognos om höjning och en långsiktigt bra investering. Vad kunde firas bättre än att man började dagen med att handla på Willys :). Där var det fullt upp i butiken med mycket kunder och personal som jobbade hårt med att få ut varorna i butiken.

/gladiator

Jag hade högre förhoppningar på Axfood. Började köpa in mig på 240 och fortsatte köpa hela vägen ner till 225. Jag tycker tyvärr rapporten var sådär, främst rörelsemarginalen (även den justerade) som föll ganska ordentligt. Vi får se hur det går med City Gross framöver, men det låter ändå bra att dom ser det på lång sikt. Svårt att sia om framtiden men jag tror aktien kan gå kräftgång ett bra tag framöver. Klev av på 254 kr, kort därefter var den upp på 259.80 för att nu ramlat ner till 245:50 i skrivande stund. Önskar er som ligger kvar… Läs mer »

Synd att Axfood köpte City Gross, kommer ta många kvartal för att få ordning på det. Från tidigare nästan 13 kr i vinst till 10 kr… dåligt.

Kan bara instämma förstår inte vad folk ser hos Axfood och Evolution sälj

Axfood är väl ultimata aktien för änkor och faderslösa, men som de flesta liknande ser den fullvärderad ut allt som oftast. Det som jag saknar i en aktie inom dagligvaruhandel är framtidspotentialen; jag ser inte expansionen utanför Sverige i ett bolag som Axfood.

Risk för framtida evighetsduster med ICA och Coop (det som nu blir kvar av dem) med marginalpress som följd.

Eller så är det en aktie för utdelningsinvesteraren…Det är ju bara att kolla på Kronans fina illustrering av utdelningshistoriken..

/gladiator

Absolut, det var det jag menade med aktie för änkor och faderslösa. Men kanske den absoluta potentialen är större i Astrazeneca eller Essity eller någon annan med global närvaro?

Då är jag med :). Jo så kan det vara. Essity och Astra absolut bra bolag med potential och jag skulle även säga Orkla och Unilever med massvis av bra varumärken och försäljning globalt.

Jag njuter av att ha rätt angående Evolution och dess aktiekurs att kursutvecklingens storhetstid ligger bakom Evolution inte i framtiden.Då jag föredrar värdepapper med hög DA så väljer jag bort både Evolution och Axfood från mina portföljer.Månadsutdelande ETF:er är ett vinnande koncept för mig i och med att jag är ekonomiskt fri och inte behöver jaga kursraketer eller maximera avkastningen i mina portföljer. Utdelningarna kommer in stadigt vara månad som gör att jag kan köpa allt fler andelar i mina utdelande ETF:er som ökar utdelningarna sakta med säkert.När man redan är rik så räcker det att bli lite rikare långsamt… Läs mer »

Se bara till Peter att du inte dör rikast på kyrkogården.

Skadeglädjen är den enda sanna glädjen för en sann egoist o besserwisser som Peter.

Peter! Du som är vår fantastiska inspirationskälla ( bara därför vi återkommer till kronans kommentarsfält ) Kan du inte dela med dig av några guldklimpar från din portfölj. Visa hur du avkastar bättre än index bara genom att äga dom där ETF:erna som genererar mer organisk tillväxt + ger en DA på över 6% jämfört mot index. Vad har du sålt på blå dagar och köpt på röda dagar den senaste tiden? Visste du kanske vad som skulle hända med Nvidia i förväg och snabbt och enkelt tog hem lite vinst som den börsninja du är? Kristallkulan din finns att… Läs mer »

Du tycker nog om evolution ändå hahhha

Ska man bara köpa en kan de ju kvitta ju