Det finns egentligen inte mycket roligt kvar att titta på när det kommer till rapportperioden för kvartal 2. I min egna portfölj är det bara Latour, Nibe och Holmen som ännu inte rapporterat.

Vill du äga något inom skog får du inse att godispåsen med alternativ inte är särskilt stor. Speciellt inte om du begränsar dig till Sverige och verkligen inte om du vill äga något som passar i en utdelningsportfölj.

Billerud sålde sina skogstillgångar 2019, så egentligen finns enbart SCA, Holmen och Stora Enso kvar. Dessutom klassas Stora Enso som ett finskt bolag med huvudkontor i Helsingfors och finskt ISIN-nummer.

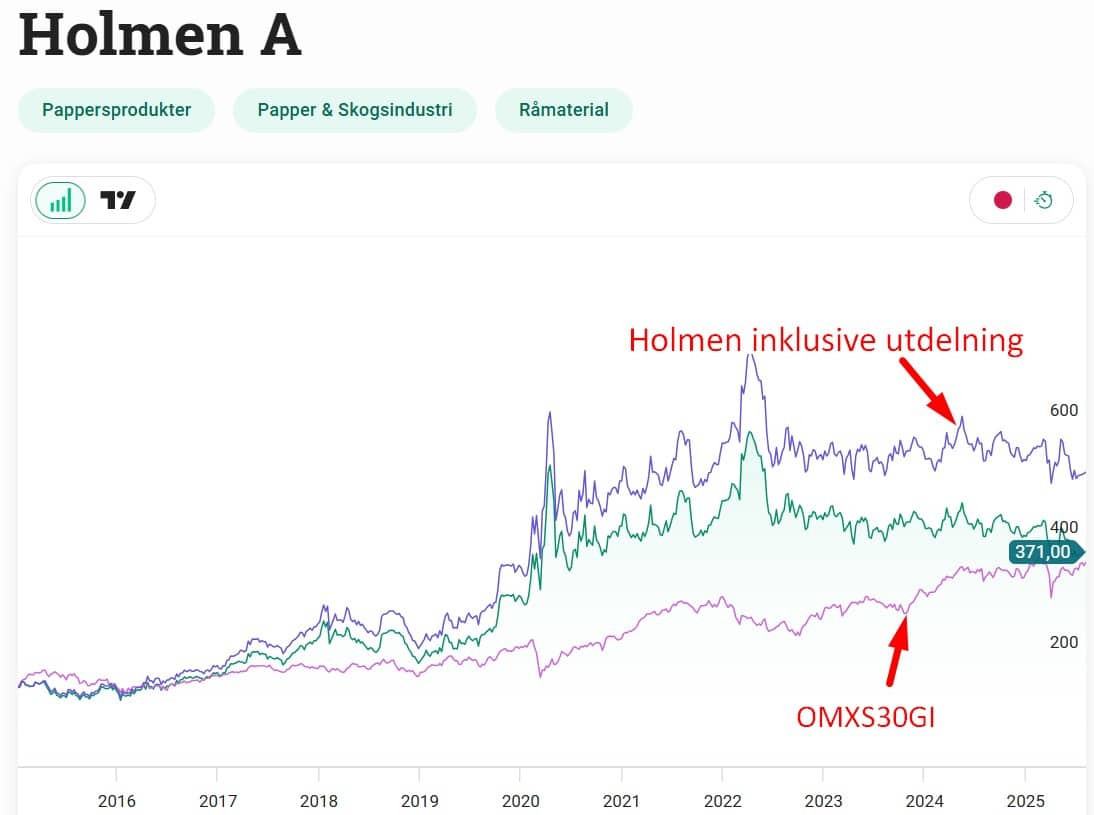

Holmen är det mest intressanta jag hittat. Trots att de sista åren varit förlorade år så har ändå aktien de sista 10 åren slagit OMSX30GI om vi även inkluderar återinvesterad utdelning. Med hyfsat mycket dessutom.

Inom skogssektorn kan jag tycka att Holmen är ett relativt defensivt val med lägre exponering mot massapriser och en stark balansräkning,

Aktien fick ett väldigt varmt lyft när förra rapporten anlände. Både nettoomsättningen och rörelseresultatet överträffade analytikernas förväntningar. Uppgången bara den dagen blev +7%, men nu ett kvartal senare är aktien nere på samma nivå som innan den rapporten.

Tullarna har helt klart skakat sektorn och tittar vi generellt i sektorn har vi samma tråkiga utveckling. Nyligen läste vi att Holmen varslat 40 anställda vid Bravikens sågverk som ligger utanför Norrköping. Det här var hela en tredjedel av personalstyrkan vid det sågverket.

Bolagen gav en rad olika skäl till varslet och syftet är givetvis att säkra lönsamheten.

Man kan som investerare fundera över ifall det ens är värt att äga något alls inom skogs-sektorn. Det är inget måste direkt och i ärlighetens namn tror jag man klarar sig rätt bra utan ägande.

Ett bolag jag själv skulle vilja kika vidare på är ![]() UPM-Kymmene. Nu har jag bara snabbt tittat på bolaget men vad jag kan se är det en kandidat att åtminstone analysera vidare.

UPM-Kymmene. Nu har jag bara snabbt tittat på bolaget men vad jag kan se är det en kandidat att åtminstone analysera vidare.

Holmen rapporterar kl 07:30

Det blev ingen höjdarrapport precis, och bra mycket sämre än förra kvartalets läsning.

Rörelseresultatet blev ungefär 100 miljoner mindre än väntat. Omsättningen kom in på 5 573 miljoner, mot förväntade 6 033 miljoner från analytikerna.

Nu har aktien gått rätt svagt sedan förra rapporten men jag tror den kommer dippa rätt ordentligt ändå.

”Andra kvartalet präglades av osäkerhet kring hur tullarna kommer att påverka handelsflöden och konsumtion samtidigt som byggkonjunkturen var fortsatt svag. Trots betydande överkapacitet inom skogsindustrin och hög konkurrens om virkesråvaran kunde vi hålla upp resultatet på en god nivå”, skriver vd Henrik Sjölund.

Det är lite intressant, för man fortsätter påpeka en svag byggmarknad som en bov i dramat. Samtidigt väljer menar man att utbudet begränsas av en global råvarubrist.

Beträffande kartong som bolaget också levererar så var det varken upp eller ner från förra kvartalet. Däremot beskriver man efterfrågan i Europa som bra mycket lägre sedan pandemin, vilket givetvis är förståeligt då alla skulle beställa på nätet då.

Marknaden tog ändå rapporten rätt balanserat. Jag ökade lite på öppning när den drog ner. Äger Holmen, SCA och UPM inom skog. Jag tror det är bra äga skog långsiktigt. Rätt så stabila utdelare dessutom

/gladiator

Tjenare Gladiator!

Inser att jag måste gå igenom UPM. Känns allt för intressant att lämna detta bolag helt utan analys 🙂 Roligt att du äger då jag aldrig riktigt fått upp ögonen för UPM

Holmens rapport var väl inget att direkt jubla över men inte heller gråta över. Jag har haft två trista dagar med först EVO igår och NW idag. Jag har kikat på både holmen och UPM. Jag väntar på massaindustrins revansch men den verkar dröja. Ska också kika vidare på UPM som en utdelare.

Kul att upptäcka din blogg https://magister-utdelning.blogspot.com/

Jag skrev faktiskt om NW idag där jag ställde mig positiv för den som har tid att vänta 🙂

Tjena KTM!

Hur får du fram grafen med inkluderad utdelning?

Tjosan! Typ såhär gör jag 🙂

Sjukt att man inte kan välja att ha den med alltid utan måste gå in och välja inkl utdelning varje gång (eller också är det bara jag som inte vet hur man gör)

Det är såklart inget måste, som du säger, men jag tror skog är bra i en långsiktig portfölj. Jag har både SCA och Holmen, de utgör tillsammans ca 10% av min portfölj.

Tror det kan vara läge när ekonomin väl vänder och allt blåst bort. I många fall betalar man som aktieägare för skogen och får det andra med i prislappen.

Dagens rapport var i alla fall ingen höjdare

Tjena! Har rullat runt i just skogen i Sverige, även Billerud o Nordic Paper. Har just bara Kymmene kvar, funderar även att avyttra dessa men får se, lite less på kursutveckling och dir.avk.då jag fokuserar på den i dagsläget. Irriterande att jag sålde när NP inte gav utdelning men senare gav bonusutd. Hade bra!

Har inte riktigt hängt med kring extrautdelningen på 12 kr i Nordic Paper, men vet att Två Månadslöner skrivit en del om bolaget. För mig är det intressant att man gav ut en fet extrautdelning 2025 men ingen ordinarie utdelning

Är det faktumet att Holmen slagit OMXS30GI i 10 som gör att du väljer Holmen framför SCA eller finns det mer? Är inte riktigt påläst gällande Holmen. UPM i och med att jag är både Finsk medborgare.

Har faktiskt aldrig riktigt ställt bolagen mot varandra. Holmens skogstillgångar är mer sydligt belägna än SCA, och priserna är betydligt högre i södra Sverige än i norra Sverige. Holmen har en låg skuld och är historiskt väldigt välskött. När jag först plockade in Holmen tyckte jag att det såg intressant ut att äga i en utdelningsportfölj, men då var direktavkastningen också högre än vad den är idag

Tack för svar!

Schweiz fick ca 40 procent tullar av trump

Schweiz säger att han räknat fel

Bara trump inte förväxlar Schweiz med sweden

Frågan är ska läkemedel ska få tullar eller inte?

Han skulle inte vara den första som gör det i sådana fall 😀 Helt galet så mycket som händer globalt just nu. Förstår att många är rätt avvaktande

vad tycker ni om Billerud ?

Troligtvis bättre att äga om du vill ha högre utdelning över tid än Holmen. Gillade inte att man sålde av skogstillgångarna och klassar det därmed inte som ett riktigt skogsbolag

Undviker skog som pesten

Undviker skog som pesten