Diös är ett fint case om du vill investera i fastigheter med Norra Sverige som fokus. Idag kom bolaget med sin rapport för 3:e kvartalet och det fanns väl både negativt och positivt i den.

Via Diös får du fastigheter från Gävle och uppåt. Sedan är väl den stora frågan om Gävle faktiskt ingår i norra Sverige. Enligt Wikipedia sträcker sig i alla fall Norrland från Gävle i söder till Tre- riksröset i norr

Nedskrivningen

Varför jag tar upp Diös idag är för att de är först bland fastighetsbolagen med att skriva ner värdet på sina fastigheter. Det här med värderingen av fastigheter gör bolagen lite olika. Vissa gör det årsvis, andra halvårsvis och så finns det även andra varianter.

Värdeförändringarna på fastigheter summerade till -432 miljoner kr jämfört med ?242 miljoner kronor föregående år.

”Vi vill vara helt transparenta”, säger VD Knut i en intervju med Dagens Industri.

…och därför har man valt att externvärderat hela baletten och landar på att värdet är 432 miljoner lägre än vid föregående rapportering. Det här skulle jag säga är anledningen till att aktien är ner idag då alla andra nyckeltal faktiskt såg mycket friska ut.

”Jag har varit i branschen i 36 år och har aldrig sett en så stark marknad som vi har just nu” fortsätter han och menar då på den expansion vi ser i norra Sverige. Det här är självklart intressant då alla tycks se ett svart hål för fastigheter framgent.

Substansvärdet efter detta summerades till 101,1 kr per aktie. Kursen står idag i 69 kr och därmed ser vi en rabatt på ca 46%.

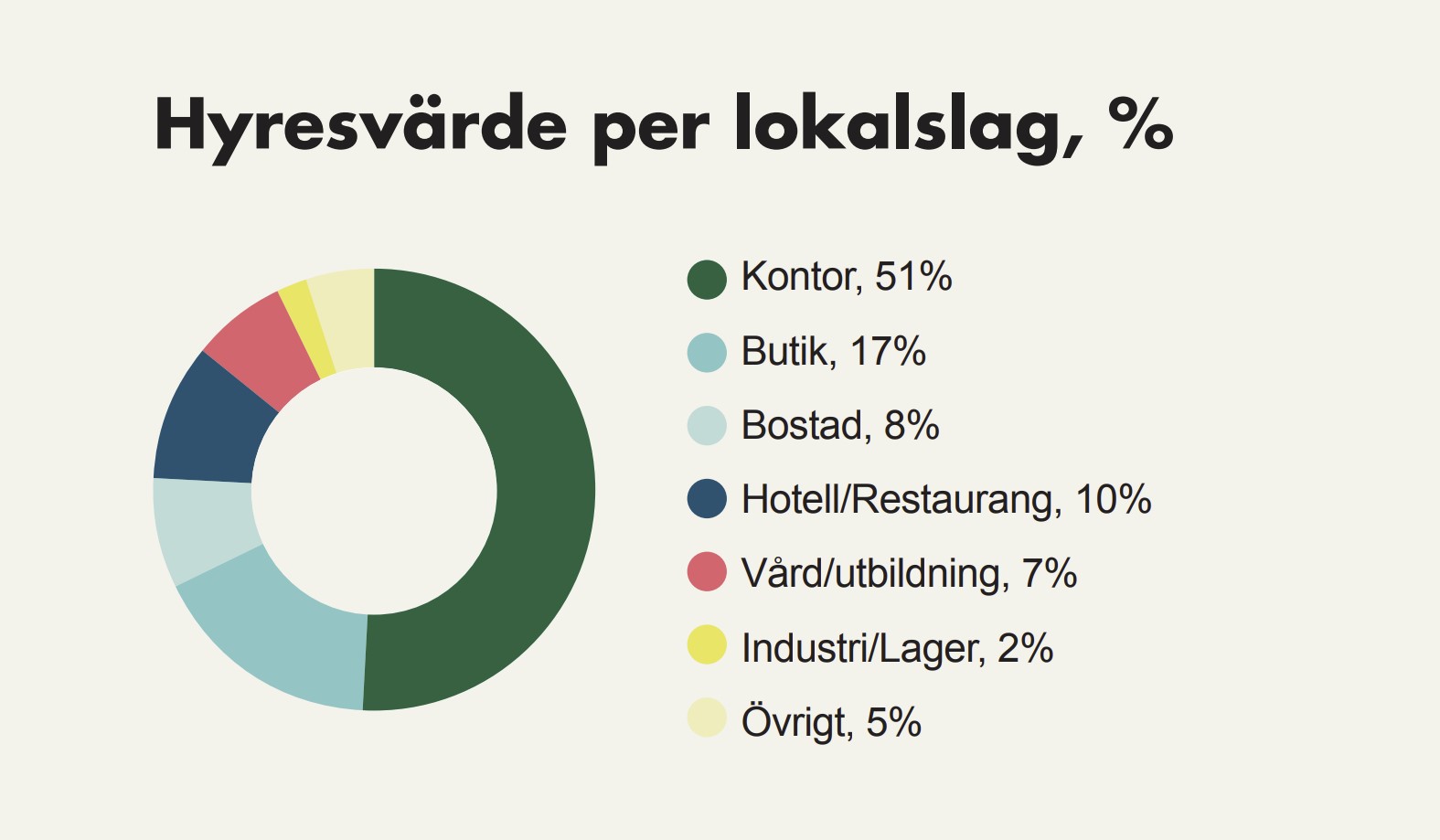

Det som är positivt bortom den stora expansion vi ser i Norrland är att 94% av Diös innehav justeras med KPI. Går inflationen upp så står det i kontrakten att hyran även ska höjas. Dessutom ser man inget tecken på större vakans ännu, troligtvis för att vi ännu inte sett någon större arbetslöshetsutveckling.

Till det negativa finner vi att Diös har allra kortast räntebindning jämfört med andra fastighetsbolag. Enbart 1 års bindning, vilket kan jämföras med snittet som ligger nära 3 år. Det har gynnat bolaget historiskt men kommer bli mer smärtsamt framåt.

Samtidigt läste jag nyligen en analys från Affärsvärlden där man menar att Diös kommer kunna klara betydligt stormigare väder än vad vi ser nu. Riksbanken väntas höja styrräntan till 2,25 procent i november i år. Det medför att den rörliga bolåneräntan går upp till 3,5 procent. Enligt Affärsvärlden kan Diös klara uppåt 9% innan man får svårt att klara räntebetalningarna.

Jag har köpt väldigt många nya aktier i Diös på senare tid.

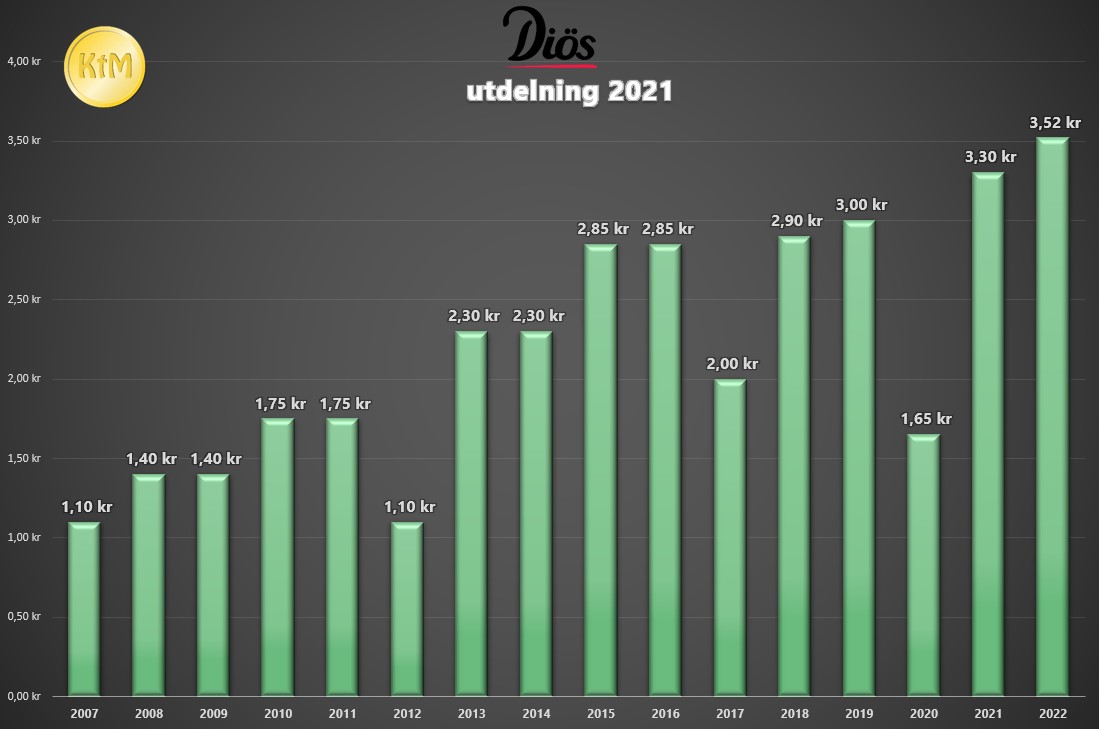

Idag får du nästan 5% direktavkastning och utdelningen kommer kvartalsvis.

Hur kam 94% justeras med KPI när 8% är bostäder?

Hela argumenter att fastighetsbolag är immuna mot inflationen pga att kontrakten är knytna till den finner jag konstigt.

Stämmer på kort sikt, men när nästa avtal ska skrivas på så är det återigen utbud och efterfrågan som gäller.

Ännu en legend som avslöjas. I nivå med att vädret blir bättre ☔️ om vi stänger av fyra fullt fungerande kärnkraftverk och att väderkvarnar kan ersätta bortfallet… 🔌👩🎤🧑🎤

Diös gör helt rätt som skriver ner fastigheterna direkt och drar ut taggen. VD poängterar att just transparens är viktigt och heder åt externa värderare (så externa de kan bli när de får betalt av Diös). Jämför med SBB som sysslar med rent fuffens av sina innehav både fastigheter och aktier (JM). Enig om Köp på Diös. Kvalitetsbolag som nu reas ut. 👍