Imorgon (fredag) är det sista dagen att teckna upp dig för Emilshus IPO. Det här är då en av få bolag som vågar göra sin IPO i det här börsklimatet och frågan är givetvis om det blir en succé eller en flopp.

Att spela på IPO:er är ett rätt intressant nöje. När ett bolag kommer till börsen så gör man oftast en Initial Public Offering (IPO) där teckningskursen är bestämd sedan tidigare. Många som tecknar sig gör det kortsiktigt i hopp om att kursen ska stiga första handelsdagen. I ett sådant läge tackar man för kaffet och säljer med vinst.

Innan pandemin så var det många som klassade IPO:er som säkra pengar då de allra flesta steg direkt efter noteringen. Det här har inte varit fallet på senare tid och många har gått riktigt uselt.

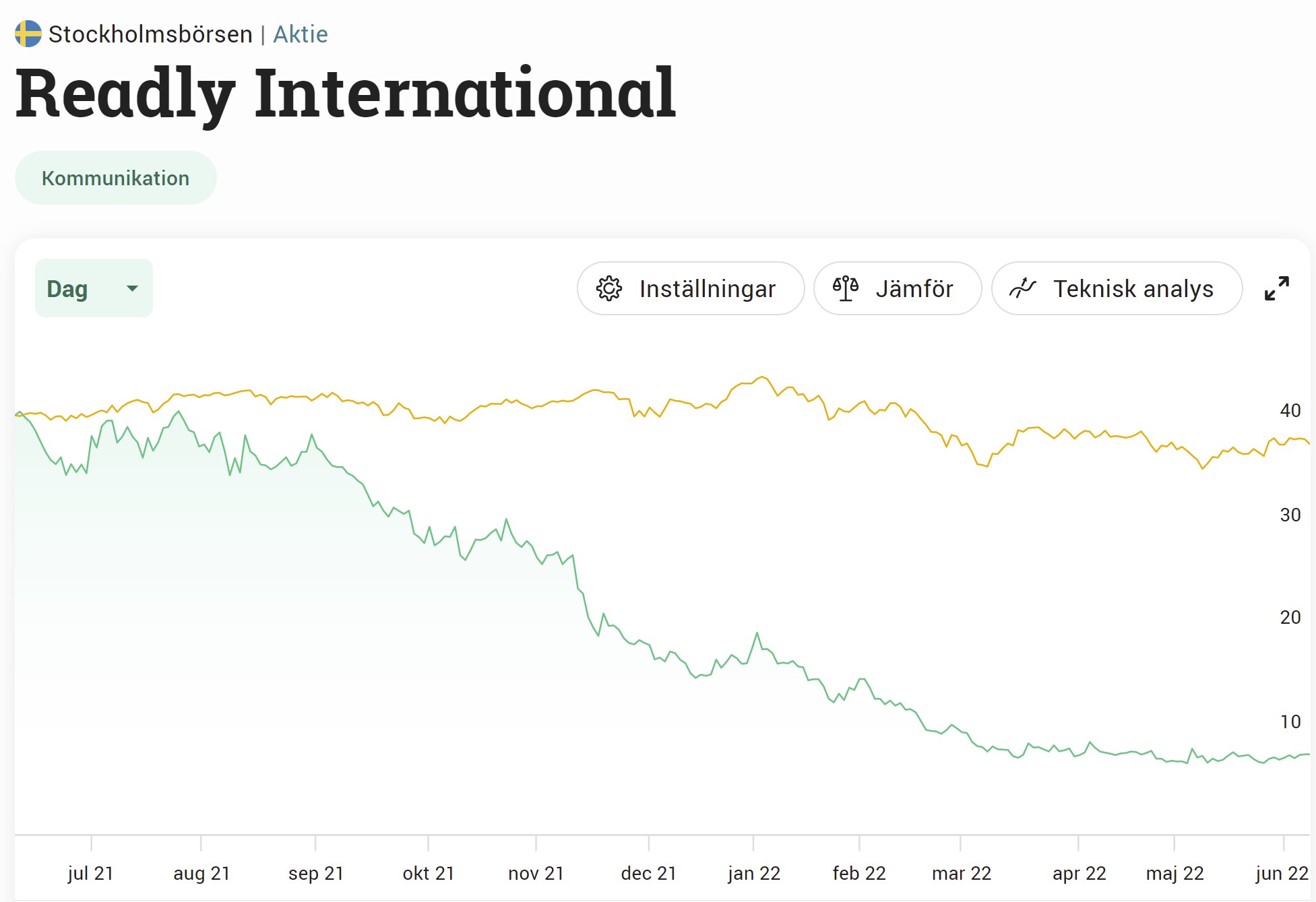

Ta exempelvis en av de senaste, Bawat Water Technologies, där teckningskursen var 6,7 kr och aktien föll ca 20% inledningsvis. Eller Readly som också gått riktigt kasst. Tanken med Readly är god, en fantastiskt intressant tjänst att läsa tidningar i mobilen kan jag tycka. Marknaden tyckte däremot annorlunda.

Readly aktiekurs det senaste året

Jag är sjukt återhållsam när det kommer till IPO:er och tecknar upp mig för max 1 per år.

Kanske kan man se detta lite mer som ett roligt spel, men samtidigt satsar jag hellre pengar på detta än att köpa trisslotter.

Emilshus

Småländska bolag har länge fascinerat med hög kvalité och tillväxt. Kanske småländska Emilshus kan visa lika bra prestation? Sista teckningskursen är imorgon (fredag)

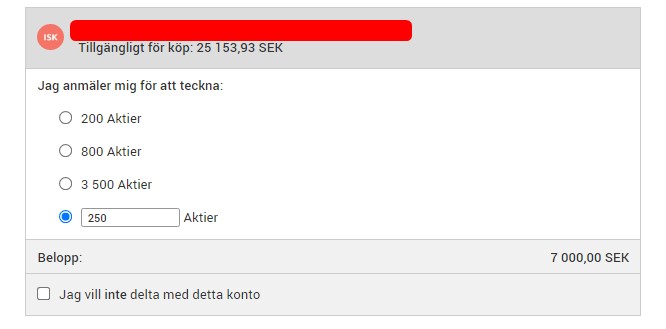

Jag valde att teckna mig för 250 aktier. Totalt blir det 7000 kr, vilket känns som en rimlig summa. Mest troligt lär jag inte få något alternativt bara delar av det

Själva affärsidén i Emilshus är då främst att förvärva och förvalta kommersiella fastigheter där lätt industri verkar vara fokus. Här finner vi även dagligvaruhandel som jag tycker känns väldigt stabilt och påminner om Cibus.

De tio största hyresgästerna utgör totalt 38% av hyresintäkterna. Bland dessa är Coop, Bufab, Holmgrens Bil och Dollarstore.

Målsättningen är att 2024 nå ett fastighetsvärde på 10 miljarder. Idag har man ett fastighetsbestånd på 5,1 miljarder.

På minussidan skulle jag väl lägga den korta historiken där bolaget enbart funnits sedan 2018. Ett annat minus väl den relativt höga belåningen på 54% som lämnar rätt litet utrymme.

Positivt är att ägarbilden är stark med grundarna och både Sagax och NP3 kommer teckna i noteringen.

På Plus hittar vi att 85% av det här erbjudandet är säkrat på förhand, vilket då minskar fallet nedåt ifall det blir aktuellt. Det här är dock inte säkra pengar, det tål att upprepas.

I detta klimatet skulle jag inte vara med i någon IPO. Det är ett bra bolag men tror tyvärr den kommer gå ner. Finns ju så många andra fina fastighetsbolag som är ordentlig rea på nu som jag hellre köper.

Jag tänkte lite så också, men kan det inte också vara omvänt. Då det inte finns så mycket så väljer många att ta en kort position i det som faktiskt finns. Men nja, det är som du säger ett osäkert klimat. Nedsidan tror jag inte är jättestor men visst, jag har haft fel tidigare.

Avstår från denna IPO. Äger en liten del preff, det får räcka

Tjenare https://snalgrisen.blogspot.com/!

Preffen är det väl inget fel på tycker jag. Känns som ett attraktivt fastighetsbestånd och det enda jag har att klaga på här och nu är som sagt belåningen.

Är inte lika restriktiv som du – detta blir min tredje i år om jag får tilldelning.

Tecknar 2×200 (ISK+KF). Blir en kort affär där jag har hyggliga odds att tjäna en tusing som jag ser det – mycket bättre odds än Triss-lott och jag får chansen att släppa loss speldjävulen lite i alla fall.

Absolut! Är väl så att lite drygt hälften av omsättningen från triss går tillbaka till Svenska spel då där är alla skrapare en förlorare förutom de ytterst få som vinner något större. Roligt att höra att det gått bra för dig i IPO branschen. Blir spännande att se hur det går med denna

Jag undrar ju mest var pref utdelningen tog vägen? Avanza visade att jag skulle fått utdelning igår. Men icke från emilhus? något med lanseringen att göra?

Avanza kan ibland visa fel även om det inte händer ofta bland svenska aktier.

Verkar som att avstämningsdagen är sista juni?

”Preferensaktierna medför företrädesrätt framför stamaktierna till årlig utdelning om 2 kronor per preferensaktie med kvartalsvis utbetalning om 0,5 kronor per preferensaktie. Avstämningsdagar för utbetalningarna ska vara den sista bankdagen i mars, juni, september och december.”

Undviker allt vad IPO heter då jag tänker på alternativkostnaden. (alternativkostnad – vad du ger upp istället). I det här fallet, anta att ditt kapital ökar med 10% om året. Antar att du kan lite python, så öppna upp ett CLI och slå in:

>>> 7000*1.1**10

18156.197220700014

D.v.s din alternativkostnad är 18K räknat på 10 år.

Halloj!

Nu var det länge sedan jag körde Python 🙂 Men håller med dig, speciellt när börsen ser ut som den gör så är det förmodligen bättre att slänga in pengarna i investmentbolag i stället