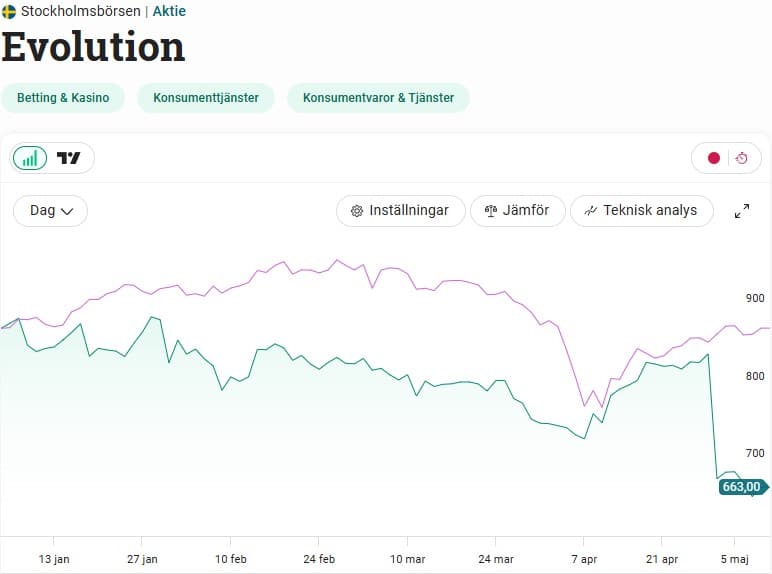

Evolutions resa har verkligen inte varit en vacker syn sista åren. Den 30 april släppte bolaget sin rapport och gav investerarna kanske den mest tråkiga läsningen någonsin i bolagets historia. En rapportreaktion på -17% blev det men det finns också klara anledningar till varför aktien föll så pass hårt. Sedan finns det positiva saker att ta på också.

Min korta förklaring av Evolution

Bolaget är en så kallad B2B operatör, alltså Bussiness-to-Bussiness. Evolution utvecklar, producerar, marknadsför live casino-lösningar/spel till speloperatörer. Här handlar det om kasinospel via webben i studiomiljö med riktiga människor som sköter borden.

Jag brukar förklara modellen som Hackor och spadar. Många menar att det är bättre att investera i bolagen som tillverkar och säljer hackor till gruvbolagen, snarare än gruvbolagen som kan hitta potentiella mineraler. På samma vis tillhandahåller Evolution spel till sina operatörer.

Speloperatörerna (alltså Evolutions kunder) använder i sin tur Evolutions produkter mot sina slutanvändare. Välkända kunder är Svenska Spel, Betsson, LeoVegas och ATG (se alla kunder). Totalt har Evolution hela 800 operatörer under sitt paraply – både stora och små.

Därför faller aktien i Evolution

Egentligen är det ingen raketforskning. För första gången sedan bolaget noterades 2015 så såg vi ett fallande rörelseresultat. Troligtvis är det här även första gången rörelseresultatet faller sedan bolaget bildades 2006 även om jag inte undersökt saken i detalj.

Vissa menar att valutaeffekten har betydelse här, och det är också sant. Försummar vi den är däremot inte intäktstillväxten något att jubla över tyvärr.

Omsättningen var heller inget solskenshistoria. Den var dessutom lägre än vad bolaget rapporterade förra kvartalet. En minskning med 2,4% i rena siffror. Jämfört med kvartal ett 2024 hade vi enbart en omsättningstillväxt på 4%.

Varför aktien faller så pass mycket är troligtvis för att vi i VD-ordet kunde läsa om att detta lär spilla över i det andra kvartalet också. Hursomhelst är det här den svagaste rapporten från bolaget vi någonsin sett och det sätter självklart sina spår i aktiekursen.

De stora problemen

Det är knappast någon nyhet att Evolution brottats med flera problem under väldigt kort tid. Jag brukar jämföra det med Kindred där problemen avlöste varandra innan allt började vända till en framgångssaga.

![]()

Först och främst har bolagets stora spelstudio i Georgien haft strejk för att få bättre arbetsvillkor. Då Ryssland stärkt greppet om landet blir även Evolutions närvaro i landet mer osäker. Som jag förstått och utifrån rapporten är själva strejken nu ett avslutat kapitel.

![]()

Sedan har vi hela karusellen kring licenser och reglerade marknader. Det här är inte heller någon nyhet och Evolution har blivit ett föremål för undersökning av brittiska spelmyndigheter. Anledningen är att Evolutions spel funnits tillgängliga hos operatörer som inte haft licens. Det är mindre bra.

Nu utför bolaget tekniska avgränsningar (s.k. ringfencing) för att få bukt med oreglerade intäkter. Det kostar pengar och enligt Evolution själva är det en anledning till de fallande siffrorna.

Kort och gott kan man säga att EVO nu jobbar på ett annat sätt för att säkerställa att spelen bara finns hos lokalt licensierade operatörer. Detta gör man nu proaktivt men självklart hade man gärna sluppit kostnaderna kring detta men det är inte något man nämner.

Europa var helt klart sorgebarnet i rapporten och här backade intäkterna från 202 miljoner EUR fjärde kvartalet till 190 miljoner EUR detta kvartalet. Åtgärderna vidtogs i början av februari och Evolution beskriver tappet i Europa mycket utifrån jobbet man gör kring regleringen. Tyvärr kommer det nog spilla över till nästa kvartal också.

![]()

Sedan har vi de omtalade cyberattackerna som bolaget utsatts för i Asien. Här har man kapat Evolutions produkter och tillgängliggjort dessa utan att köpa licens från Evolution. Det här påverkar självklart marginalen negativt och Evolution lägger en hel del resurser på att motverka eländet.

Kontentan blir att Evolution tvingas avsluta samarbetet med operatörskunder där man ser tecken på otillåten användning. Tråkigt i det korta perspektivet men det är ändå bra att göra sig av med icke tillförlitliga lirare där ute.

I Asien där nu detta pågår stod intäkterna för det fjärde kvartalet still. Än så länge har beteendet inte spridit sig vidare mer globalt.

Vad finns det för positivt?

Bortsett från allt negativt så finns det ändå några saker som ändå kan anses mer positivt.

Först och främst har vi Nordamerika som i senaste rapporten tuffar på riktigt bra. Här jobbar man ständigt med möjligheter att växa.

Precis som jag nämnde tidigare tycks strejken i Georgien vara ett avslutat kapitel. Här bedrivs nu verksamheten utan störningar, dock med en minskad kapacitet.

Mest positivt är också att bolagets kassa fortfarande ligger på 10,6 miljarder. Det till trots att man gjort återköp av aktier på 1,7 miljarder under senaste kvartalet. Att bolaget inte är skuldsatt idag är nog det mest positiva att ta med sig.

Direktavkastningen är nu nästan 5%. Bolagets stabila kassa och att andra delen av halvåret spås bli ljusare kan mycket väl innebära att utdelningen i Evolution 2026 kan stå kvar enligt min gissning. Utdelningshöjningen blev väldigt tråkig i år men nu måste bolaget fortsätta köpa tillbaka aktier. Enligt mig är återköp det absolut viktigaste man kan göra för att fortsätta inbringa förtroende.

Trots alla problem finns det egentligen inget skäl till att tro att bolagets spel (vilket är själva kärnan) på något vis blivit sämre. Marknaden regleras och online-spel växer, något som borde skapa en långsiktigt god trend för Evolution.

Ytterligare en fördel är att vi inte kan se någon press på den andel som bolaget tar betalt från sina operatörer. Detta kallar man för take rate. Visst sker det förhandlingar med kunderna om priserna men det har inte skett något dramatiskt på den fronten.

Kring det här med reglerade marknader så förväntar sig bolaget själv att inga ytterligare åtgärder ska behöva vidtas på temat. Här är inget hugget i sten och trenden tycks vara att reglerarna vill utöka sina granskningar framöver. Att Evolution vidtar åtgärder här är absolut nödvändigt och positivt.

Kikar vi på hur bolaget i sig utvecklas så är det heller ingen ko på isen. Man fortsätter växa antalet anställda och nya studios håller på att byggas. Dessutom väntas 100 nya spel lanseras i år. Man flaggar dessutom för ett starkare andra halvår.

Sist men inte minst är värderingen nere på riktigt låga nivåer. Efter det att aktien fallit värderas aktien till 9 gånger årets väntade rörelseresultat. Med det sagt kan ökade cyberattacker och regleringsåtgärder i Europa göra att aktien fortsätter falla. Värderingen i sig säger inget om framtida kurslyft utan problemen måste först bort från kartan.

Jag köpte mer aktier i raset. Som vanligt när en aktie faller finns det väldigt många som är negativa och du ska alltid gå efter vad du själv tycker. Med allt detta sagt har jag rekommenderat Evolution tidigare och det har alltid varit en dålig rekommendation på kortare sikt. Problemen kan mycket väl bli värre och då kommer aktiekursen snarare gå ner.

Som utdelningsbolag tycker jag fortsatt Evolution är intressant med tanke på det jag nämnde ovan.

Väljer att se det optimistiskt. Om omsättningen sjunker är det lite som om försäljningen av Explorer måndag morgon 09:00 sjunker; det är positivt.

Kommer de att behålla sin utdelning? Fick för mig att de skulle skippa den till nästa gång?

Det som inte nämns i denna analys är att den näst största ägaren har minskat sitt innehav senaste året, vilket har varit en stor del av den nedåtgående trenden. Samtidigt har en ny storägare kommit in i form av Kenneth Dart, som nu är den näst största ägaren.

Utdelningen är ohotad, kom ihåg att 50% går till utdelning, 50% till återköp.

Evo kan köpas bort från börsen, bara Kenneth Dart och 3-4 rika kompisar sätter fart. Evo är för riskabelt att den ska handlas öppet på börsen.

Det är när andra börja tycka att det är jobbigt att aktiekursen i Evolution har gåt ner dag efter dag i flera år som jag anser att det är köpläge.Dessutom så föredrar jag att köpa veckan innan X-dagen för då får jag snabbt pengar tillbaka via utdelningar.Jag har även gjort några snabba korta köp/sälj för att mjölka ut fina vinster innan jag återigen har köpt aktier i Evolution de sista dagarna innan X-dagen för att sedan ta emot många 10000-tals kronor i utdelningar och enligt Avanza så har jag 84626 kr i fastställda utdelningar att få in på mina konton… Läs mer »