Hexatronic tillverkar produkter som används för att bygga ut fibernätet i vår värld. När jag tidigare skrev om Bredband2 menade jag på att utbyggnaden här i Sverige nått en penetrationsgrad som gör att vidare utbyggnad inte sker i samma takt. Samtidigt har Hexatronic gott om utrymme att växa i övriga världen.

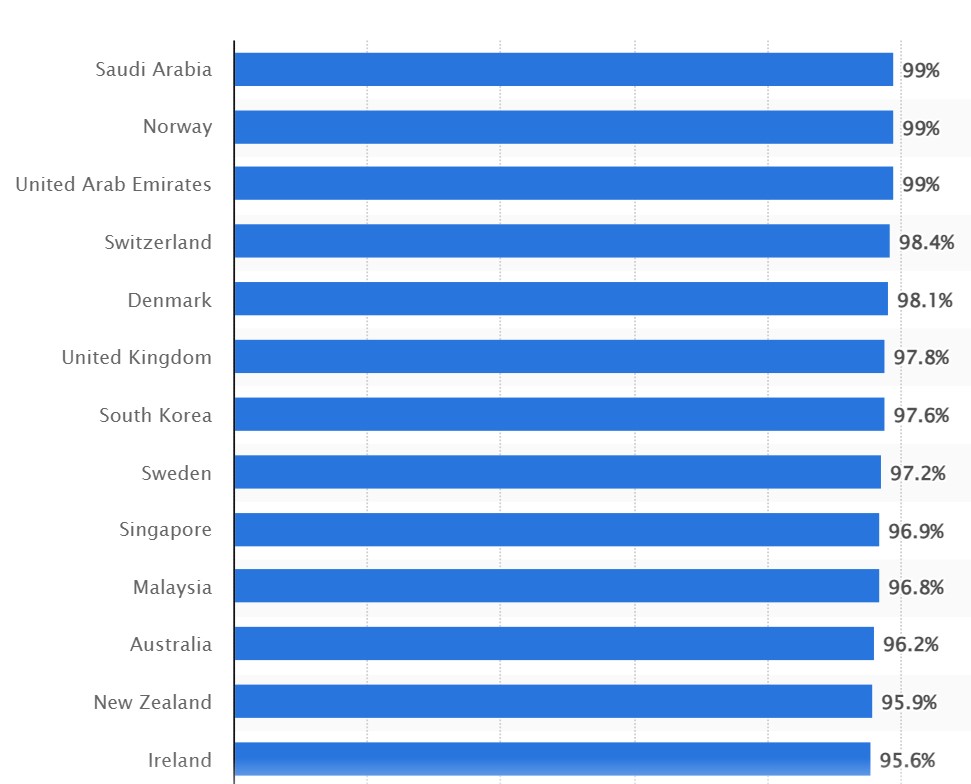

Den här bilden tycker jag är intressant och är hämtad från statistia.com. Den visar att Sverige är bland toppen när det kommer till antalet hushåll med fiberuppkoppling (eller närliggande hushåll med fiber).

En av de största fabrikerna för Hexatronic finns i Hudiksvall och bolaget tillverkar där fiberkabel och mikrorör som löper under mark, i luften eller i vattnet. Bolaget har en global försäljning och USA är den största marknaden.

Hexatronic är inget utdelningsbolag. Förra året gjorde man 1,06 kr/aktie i vinst (efter split) och av detta delar man ut 0,1 kr. Justerat för split har utdelningen varit densamma under 3 års tid. Under pandemin nollades utdelningen. I stället är det här en tillväxtmaskin utan dess like och bolaget har som mål att växa minst 20% över en konjunkturcykel.

Ifjol ökade omsättningen med 53% organiskt* till 6,6 miljarder kr men det här ser vi nu en inbromsning på. Aktien har tappat fruktansvärt:

*exkluderat de förvärv som bolaget gjort

De som pysslar med teknisk analys skulle nu säga att det finns någon typ av ”trippelbotten” i aktien varpå aktien kan få stöd här och nu. Det här har jag indikerat med den röda pilen i kursgrafen ovan. Själv håller jag inte på med sådant hokus-pokus utan lämnar det åt investerarna med trollstaven i rätt hand.

Marknaden verkar inte ta fäste vid att Hexatronic faktiskt ökar sin marginal till 17,9% jämfört med 16,7% året innan. Inte heller tar man sikte på den billiga prislappen med ett P/E på 12,6 – ett lågt tal för den här typen av tillväxtmaskineri.

Bolaget säger själva att tillväxten kommer återkomma 2024. Det lyssnar man inte heller på. Hexatronic har gjort massiva investeringar under de fina åren som gått. Sedan 2021 har man gått lös och förvärvat för 2,2 miljarder kr. Fokus har varit att öka kapaciteten i USA för att ta höjd på kommande efterfråga. Här handlar det om att kunna erbjuda kabel till krävande miljöer.

Fördelen är att bolaget inte är hårt belånat med tanke på hur kassaflödet ser ut idag. Nettoskulden ligger på ca 1,5x rullande Ebitda. Problemet blir om marginalen faller tillbaka som skulle leda till en överansträngd balansräkning där en nyemission knackar på dörren. Där är vi däremot inte idag.

Om jag ska sammanfatta den sista delen av rapportperioden Q2 så är det många bolag som missat förväntningarna och där aktiekursen sjunkit som en sten. Nibe är ett annat exempel. EVO ett annat.

När vi kikar på hur spararna agerat hos Nordnet så är det tydligt att Hexatronic åtminstone hör till de mest köpta. VD köpte senast i maj såvitt jag kan se och här hade man gärna velat se mer insynshandel nu efter rapporten.

| Köper | Säljer |

| Handelsbanken | H&M |

| SSAB | SBB |

| Investor | Evolution |

| Hexatronic | Castellum |

| Intrum | Sinch |

| Volvo | Kindred |

| Saab | Electrolux |

| Hexagon | Kinnevik |

| Nibe | Volvo Cars |

| Microsoft | Readly |

Givetvis är det vågat att köpa Hexatronic men vågar man lita på ledningen som säger att en vändning i tillväxten kommer så är det här ett kalasbra köpläge för en billig värdering.

Jag lyssnar på vad VD säger. USA kommer att göra stora infrastruktursatsningar inklusive kommunikation, fiber etc från nu och +5 år samt att det finns fortsatt stor potential i Tyskland och England. Ingen rek detta – då aktien som bekant pressad av blankare som Viceroy – men jag köpte i alla fall idag 350st vid kurs 57,50. Jag köper troligen fler om kursen dippar ytterligare under nästa vecka. P/E 12 för ett tillväxtbolag är i mina ögon väldigt prisvärt. Jag adderar Hexatronic till långa portföljen innehållande ett 20-tal fleråriga innehav.

ser att den ökat med 491% på fem år, jämför det gärna med H&M och Boston Pizza etc

Mmm finns många surdegar i min portfölj. Ibland har dock tålamod lönat sig.

Fraser perring lurar runt hörnet, han väntar tills aktien inte sjunker mer sen dyker han upp som en sista dödsstöt så går den ner ytterligare.

Bolaget i sig kommer säkert lyckas framöver det har jag Inge tvivel om.

Har bara hört om Viceroy och Hexagon, men han kanske tar sikte mot Hexatronic också 🙂 Många, inklusive jag, förväxlar dessa bolag. Typ som Nobina och Nobio

han är inne och vevar i både hexagon och hexatronic