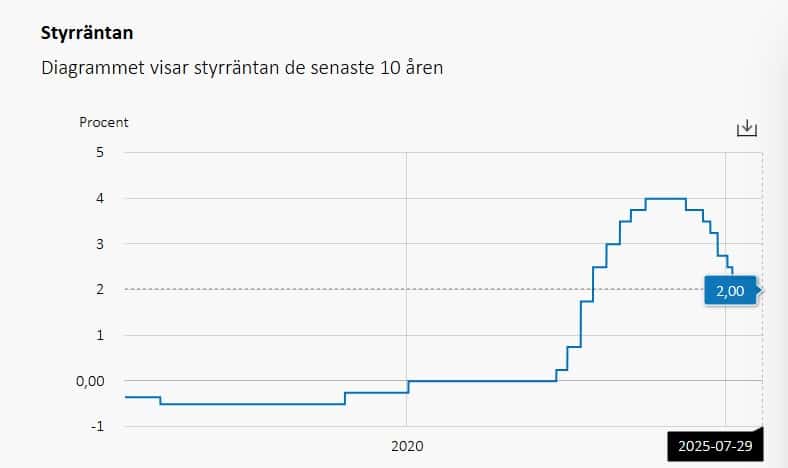

Styrräntan har halverats från toppen och just nu diskuteras det till och med om en extra sänkning innan året är slut. Fastighetsaktier borde gynnas av detta, allt annat lika. Ändå fortsätter mina innehav som äger fastigheter att underprestera. Precis här i dagarna insåg jag siffrorna som faktiskt visar varför det ser ut som det gör.

En sektor som halkat efter

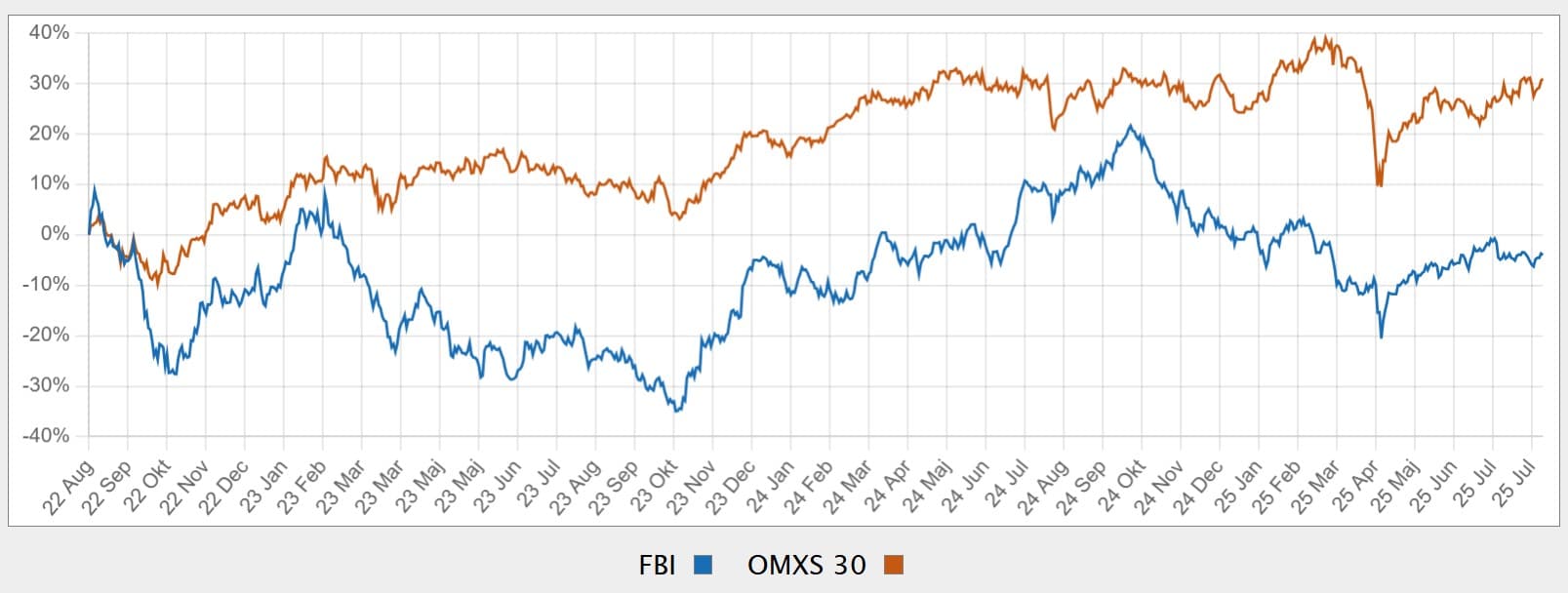

Det är inte en särskilt rolig syn att titta på hur fastighetsbolagen utvecklats de senaste 3 åren. Total kross om vi jämför med Stockholmsbörsens 30 mest omsatta bolag.

Backar vi till hösten i fjol såg det ut att bli en vändning där fastighetsaktier fick luft under sina vingar. Sedan brakade det neråt igen, trots att räntan fortsatte sänkas.

Varför? Svaret hittar vi kanske inte i bolagens kostnader för lån, utan snarare hyresgästernas agerande.

Fbindex gör ett bra jobb att sammanställa detta

En annan sida av myntet

Vi måste här inse att det är skillnad mellan fastighetsbolag och fastighetsbolag. Vissa aktier inom branschen har faktiskt gått helt okej; Emilshus och Eastnine för att bara ta några exempel.

Självklart finns det nog flera anledningar, men många pekar på ”kontorsdöden” som den absolut största.

Kanske har jag själv inte förstått hur illa det faktiskt är. Vakansgraden, alltså hur stor del av fastigheterna som inte är uthyrda, har skenat. Det märks framförallt nu under 2025 då snitt-vakansen för fastighetsaktierna med kontor ökat från 8,3% till 10,7%.

Det slår mig att jag själv enbart valt fastighetsbolag med rätt stor mängd kontor. Castellum, Corem, och Diös. Undantaget är väl Sagax* och Cibus.

*I både fallet med Sagax och Corem äger jag endast deras D-aktier.

| År | Vakansgrad (snitt) |

|---|---|

| 2020 | 8,5% |

| 2021 | 8,9% |

| 2022 | 8,3% |

| 2023 | 8,3% |

| 2024 | 9,4% |

| 2025 (q2) | 10,7% |

Dessa fastighetsbolag har största vakans för tillfället

| Bolag | Vakans (%) |

|---|---|

| Corem | 15% |

| Fabege | 13% |

| Wihlborgs | 11% |

| Nyfosa | 10,2% |

För mig är det här lite märkligt. Kontorsdöden har ju varit en snackis sedan pandemin men det är först nu vi på riktigt börjar se hur det rör sig. Jag antar att det har att göra med kontraktstider, samt att det tar länge för stora bolag att rodda med eventuell flytt.

Läser vi vad fastighetsbolagen själva skriver så är det just uppsägningar och en trög uthyrningsmarknad som ligger och skaver. Vad vi också kan se är att bolag som har schysta kontor i fina lägen klarar sig betydligt bättre. Att sätta Läget som prioritet nummer ett är extra viktigt nu.

När vakanserna stiger kan det skapa en typ av ond cirkel där bolagen på löpande band sänker hyrorna för att locka bolag in till lokalerna och konkurrera med varandra. Riktigt där är vi inte ännu men vem vet vad framtiden har att visa.

Är fastighetsaktier köpvärda 2025?

Vi står just nu med en sektor som totalt blivit omkörd de sista åren. Oftast är jag en förespråkare att köpa extra i sektorer som för tillfället inte går bra, oavsett om det är bank, industri, läkemedel, fastigheter etc.

Här blir det lite mer knepigt då en del av en sektor går tråkigt. Vissa bolag kommer nog anpassa sig bättre och snabbare än andra genom att konvertera kontorslokaler till något annat. Det är inget man gör över en kväll precis.

Jag minns den tiden det snackades om döden för våra köpcentrum och att inget skulle finnas kvar. Visst, många har gått i graven, men när jag är i våra köpcentrum så tycks det vara otroligt bra aktivitet. Särskilt i butiker som verkligen hittat rätt. Ett exempel är Normal där det ständigt kryllar av folk.

Vi har nu en drös fastighetsbolag med en galet hög rabatt baserat på deras substansvärde, alltså värdet på alla fastigheter tillsammans. Tittar vi på fastighetsbolagen som har kontor så ser vi rabatter på 25-30%. Som vanligt är det alltid ett litet frågetecken kring hur väl fastigheterna är värderade.

Jag själv gillar egentligen inte att titta allt för mycket på rabatt när det kommer till fastighetsbolag. Jag brände mig i Saltängen Property Invest där deras fastighet visade sig vara totalt felvärderad. Här tycker jag att det är viktigare att titta på hur förvaltningsresultatet utvecklar sig.

Det är självklart oroligt med så hög vakansgrad. Corem speciellt med allt som hänt i Kista. Tittar vi på Realty Income i USA är 98,5% av alla deras fastigheter uthyrda, men då har man också en minimal del kontor i sitt bestånd.

Är det någon gång man ska köpa är det väl nu när rabatterna är rejäla och marknaden inte vågar värdera upp aktierna. Kanske är oron över vakansgraderna något som på ett par års sikt blåser bort när ekonomin för företagen blir bättre och arbetslösheten börjar sjunka.

Jag själv ökar inte så mycket idag då jag känner mig rätt fullinvesterad i mina fastighetsbolag. Någon gång har jag funderat över att sälja ett innehav och det närmaste tillhands är då Diös.

Lär gärna mer här:

Intressant inlägg – tack så mycket för spännande läsning så här på morgonkvisten. Av min portfölj så har jag ungefär 8-10% placerat i fastigheter men då i fonden PLUS Fastigheter Sverige Index. Jag tycker det är en attraktiv fond för investering i fastigheter till en låg förvaltningsavgift. På detta sätt så lyckas jag sprida mitt innehav på ett ganska bra sätt. Hoppas och tror att fastighetsbranschen kommer lyckas återhämta sig under kommande högkonjunktur

Ja det finns en anledningen till att norrmännen köper fastighetsbolag i Sverige för glatta livet nu tror jag.

Är det så? Vart kan man se information likt detta? 🙂 Oftast ser jag bara vad Avanzas kunder handlar mest av just nu

Kanske genom att läsa nyheter? 😉

EFN är bästa sajten nu för tiden tycker jag.

Hallå KTM! Floppade även jag lite i Saltängen. Diös sålde jag för flera år sedan då jag börja fokusera på utdelning. Målet just nu är att snitta 15-16 i mån. eller 200000 per år, börjar så smått närma mig, sedan kanske jag börjar lugna mig. På tal om fastigheter gick jag på pumpen i Tessin då ett projekt konka o sumpade 50000 i en investering. Numera tror jag upplägget e annorlunda, någon form av lån. Tror iofs jag fick tillbaka något i deklarationen året efter om jag inte missminner mig. Hade några mindre investeringar där som gick bättre men lade… Läs mer »

Men halloj Kvarn och roligt att ha dig kvar här 🙂

Jo jag känner att jag har lite dåligt samvete att jag skrev om Saltängen och var positiv back in the days. Sedan fick man lära sig den sura läxan vad som blir om ett enfastighetsbolag har helt skev värdering av sin fastighet

Sounds logical, but there’s more to it than just the vacancy rate. For example, Catena, a logistics company, has a vacancy rate of 3.5%, but its share price moves in line with the broad real estate index.

Really nice to see that Catena has kept their dividend for a long time, even tho the rate has been higher for a couple of years

EFN tipsar om John Mattson idag, för den som vill ha investering i fastigheter. För egen del har jag Cibus och en del preffar inom fastighetssektorn. De senare har gått skapligt bra då jag i flera fall köpt när kurserna var låga.

Egentligen skulle jag säga att man klarar sig väldigt långt med Cibus.

Kolla på fastighetsbolag i USA istället. Där finns det massor med fynd nu och ränta är väl på väg att sjunka även där snart.

Har bara Realty Income där. Köpte mer för en tid sedan. Finns väldigt många fler intressanta REIT:s som är intressanta nu. Räntan lär komma ner även där

Jag tror stenhårt på den ”trenden”. Ökat fastighetsexponeringwn från 2 till 9 innehav och nästan 25% av portföljen. Om inte annat är det en bra säker hamn, helt frikopplad från Trump. Det kan säkert bli så att det aldrig tar kanonfart. Men nedsidan borde vara väldigt låg härifrån, så jag sover bättre om nätterna när allt annat känns bubbligt

Fastighetsbolag med bostadsbestånd tror jag på, t.ex. John Mattson eller Genova Properties, i de fall bostäderna är lokaliserade i attraktiva storstadsområden. Sedan kan Nivika förhoppningsvis ge god avkastning på lång sikt.