Lågpriskedjor har funnits åtminstone så länge jag vandrat på den här jorden och idag kanske det här alternativet är mer attraktivt än någonsin. Tokmanni är en finsk lågpriskedja som närmast kan jämföras med svenska ÖoB eller Rusta. Här är stabilitet A och O men just nu haltar stabiliteten.

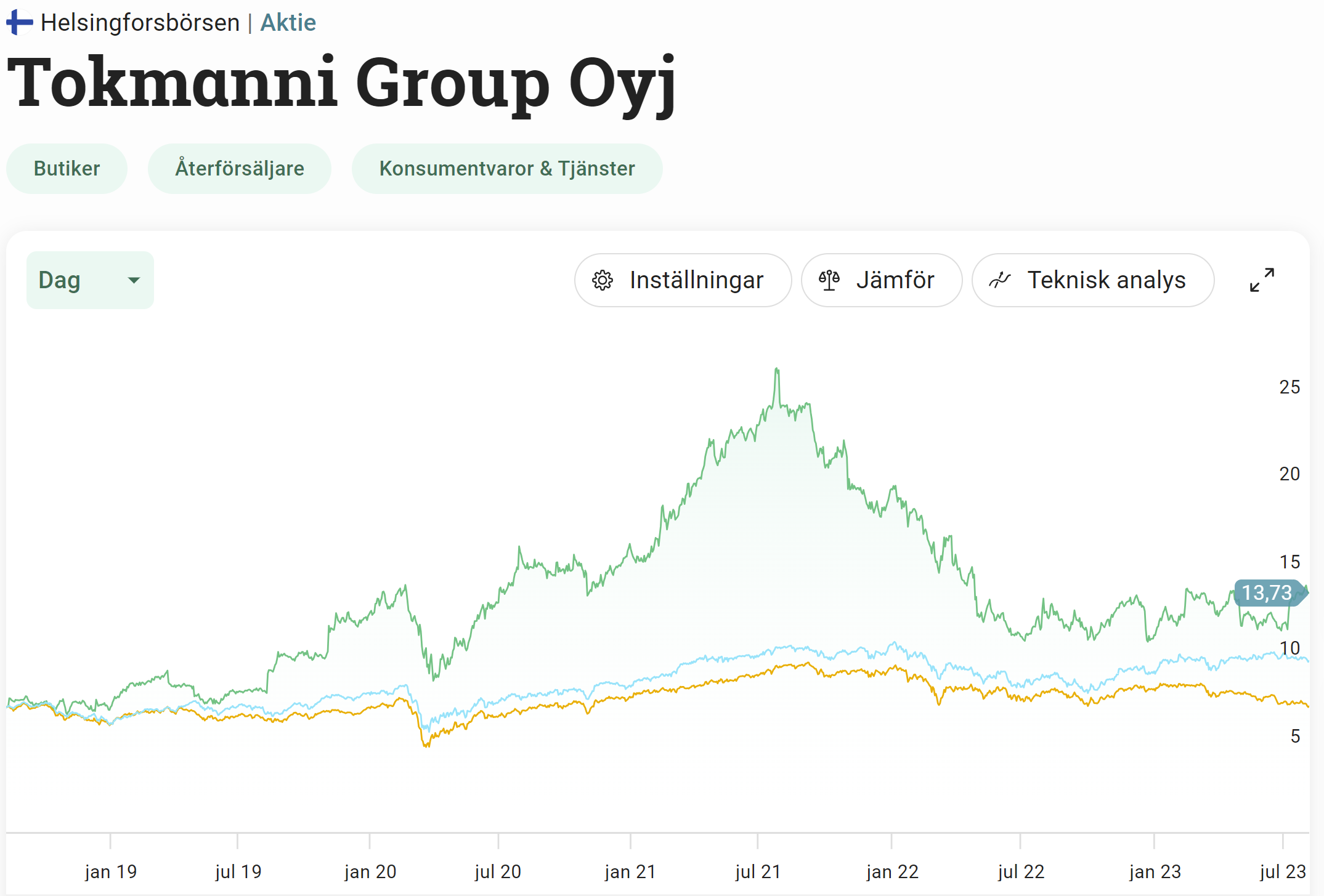

Det har inte varit en munter resa för aktien i Tokmanni de tre senaste åren. Blickar vi dock tillbaka de 5 senaste åren så har faktiskt kursavkastningen slagit OMXS30 samt OMX Helsinki 25. Då har jag inte ens vävt in totalavkastningen, alltså inklusive återinvesterad utdelning, som borde ge en extra skjuts då direktavkastningen varit högre än snittet bland övriga bolag.

Bolaget har som mål att dela ut ca 70% av vinsten varje år. Det är rätt likt den utdelningsandel som Axfood kört med, även om deras på senare tid varit något högre.

I år meddelade bolaget att man delar ut 0,76 EUR per aktie vid två separata tillfällen. Det är lite lägre än förra året, men då har det heller inte varit ett kanonår vilket återspeglats i aktiekursen.

Tokmanni utdelning

Tokmanni började dela ut pengar året efter deras börsnotering 2017. Såhär ser deras utdelningshistorik ut.

- 2023: EUR 0.76

- 2022: EUR 0.96

- 2021: EUR 0.85

- 2020: EUR 0.25 + EUR 0.37

- 2019: EUR 0.50

- 2018: EUR 0.41

- 2017: EUR 0.51 (0,1 EUR i extrautdelning)

Kort info om Tokmanni

Troligtvis har du någon gång varit inne i en svensk Dollarstore butik. Det här är åtminstone ett go-to ställe för mig och fru KTM då Dollarstore erbjuder de bästa och billigaste våtservetterna vi hittat. Även andra förbrukningsvaror brukar inhandlas härifrån en gång i månaden.

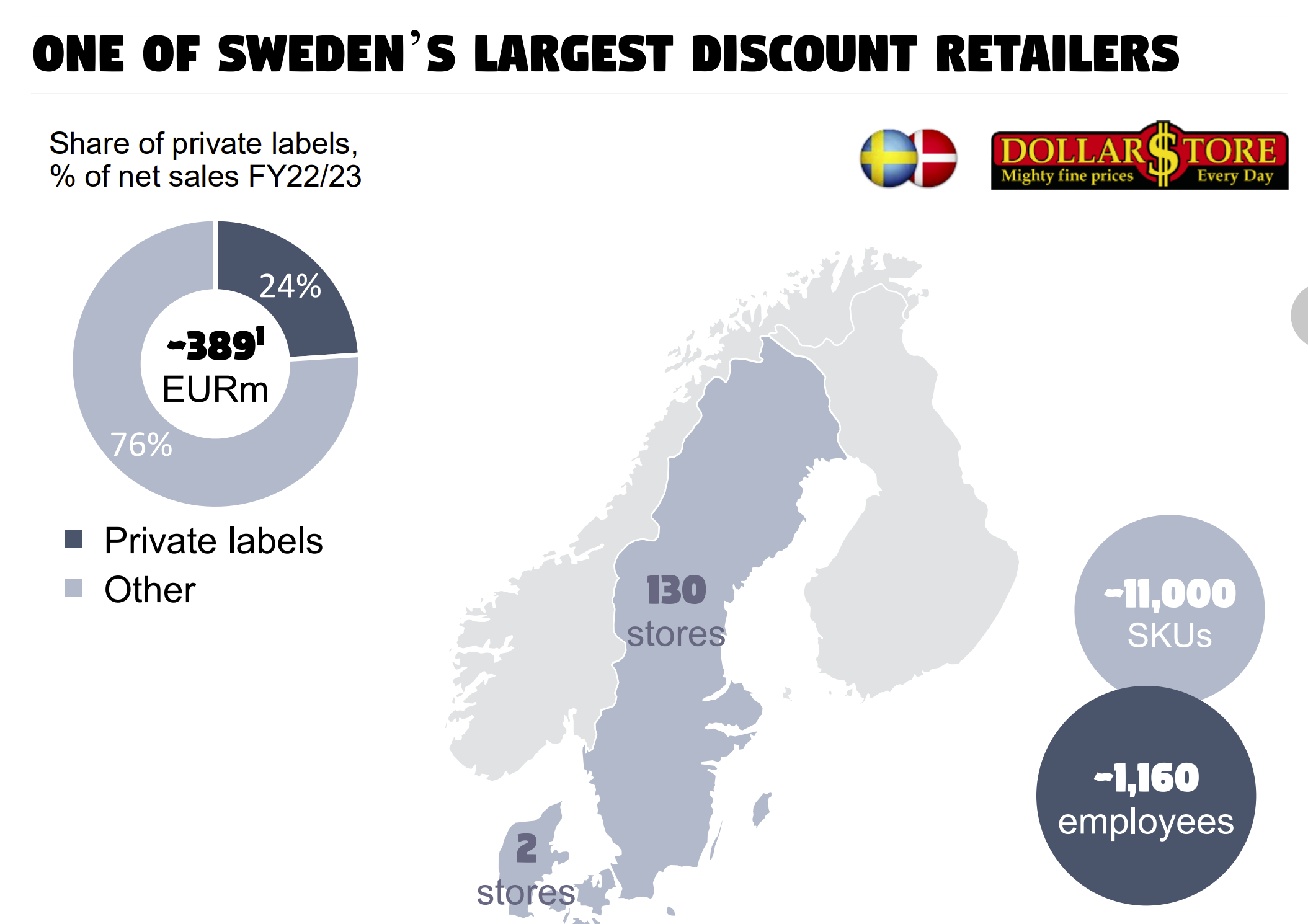

Nu tar Tokmanni steget och gör ett miljardförvärv av svenska Dollarstore. Det här förvärvet tror jag själv stenhårt på då Dollarstore tycks vara populärt bland svenska handlare utifrån mina egna lynchningar.

För närvarande har Tokmanni 230 butiker och 4300 anställda. En skillnad från exempelvis svenska Rusta och Dollarstore är att ett bredare sortiment av mat (dagligvaror) återfinns i butikerna. Detta ska man inte se som någon nackdel.

Affären med Dollarstore presenterades tidigare i juli och prislappen blev totalt 345 miljoner kr*. Än så länge har Tokmanni mest fokuserat på Finland men nu tar man alltså steget ut i världen. För vissa har mer global expansion blivit en mina att trampa på, medan det för andra bolag varit en framgångssaga.

*(inklusive alla skulder, aktierna verkar vara värda 170 miljoner kr)

Sedan ett lite drygt halvår tillbaka drivs Tokmanni av en ny VD.

Så, vad går fel i Tokmanni

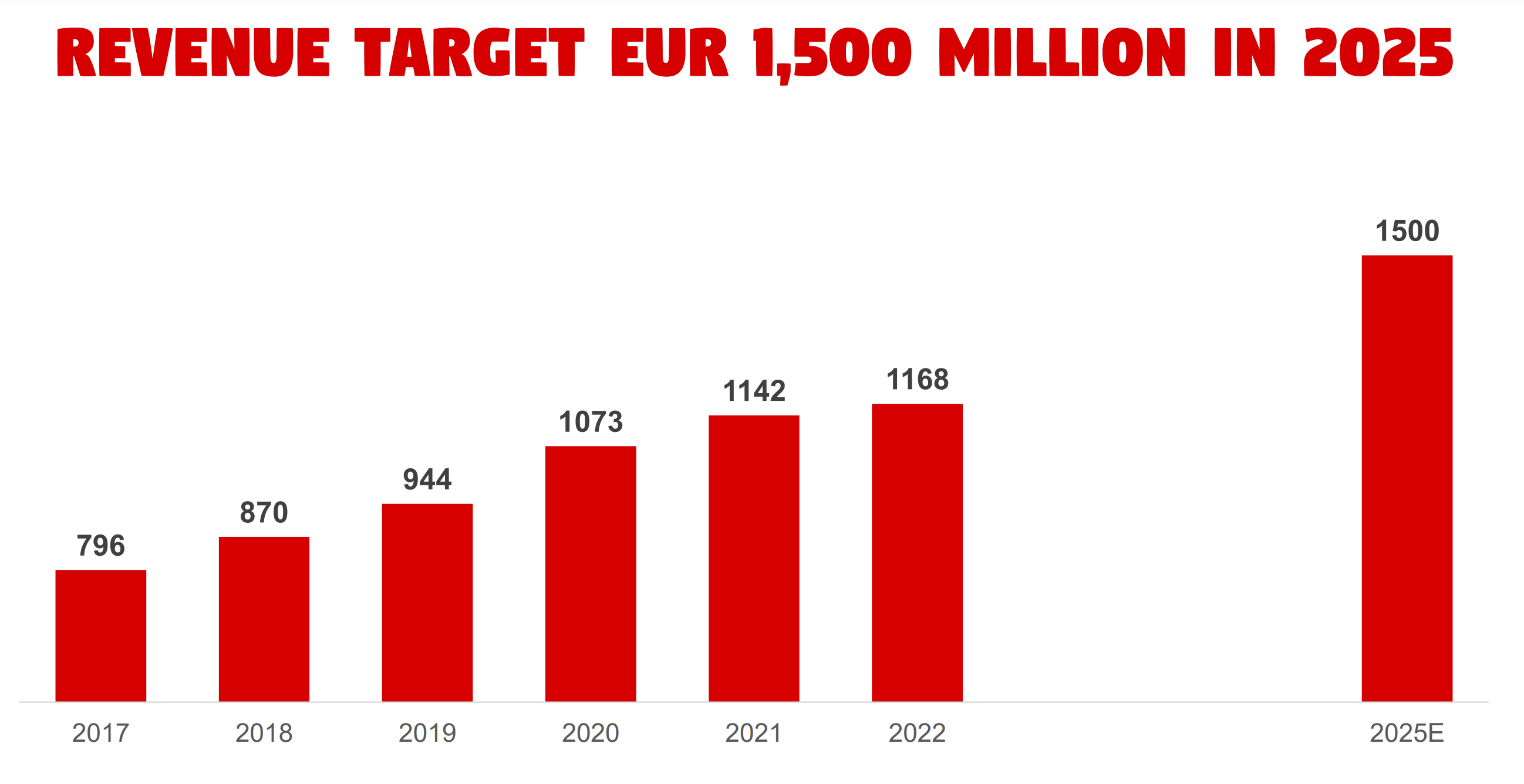

Kikar vi på siffrorna så ser det inte allt för mörkt ut. Man har lyckats växa (omsättningen) 8% i snitt årligen de senaste 5 åren och rörelseresultatet har ökat med 12% allt sedan 2018. Men sista året har inte varit något muntert år.

Även om många drar sig till låga priser såsom billigt schampo och deodoranter så finns det en hel del sällanköpsvaror som konsumenten idag avstår. Det här är viktigt att komma ihåg. Tokmanni flaggar för att bland annat leksaker och köksutrustning går sämst medan djurmat, kläder och städprodukter gick bäst.

Återigen – det som är absolut viktigast för befolkningen kommer att bli fokus när vi möter sömmen i plånboken. Allt annat avstår vi. Det svaga 2022 gjorde att Tokmannis vinst föll 22% till 84,1 miljoner euro.

En anledning till att vinsten fallit är även att Tokmanni inte prioriterat prishöjningar. Då många butiker höjt priserna har Tokmanni behållit de flesta och därigenom har inte kostnaderna för ökad transport, el m.m förts över direkt till kund. Den här typen av butiker mer eller mindre tappar poängen om priserna höjs allt för mycket. Så tänker jag åtminstone.

Nu under 2023 ser ledningen en dämpad inflation och har stabilare utsikter. Det här leder till starkare efterfrågan. Ett mer långsiktigt mål är att nå 150 miljoner EUR i omsättning 2025. Det känns rätt optimistiskt med tanke på läget just nu, men det ska bli spännande att följa.

Bild från Tokmannis IR presentation

Förvärvet av Dollarstore

Det här blir alltså Tokmannis första kliv ut från Finland. Jag har tidigare nämnt att jag verkligen tycker om Dollarstore men frågan är om det här är ett allt för aggressivt förvärv i dessa tider.

Nya lån är det som står för finansieringen av den här affären. Skuldsättningen stiger något över bolagets målbild men än så länge ser bolaget inget behov av någon emission enligt ledningen. Det dök upp en högst relevant fråga under conf-callen ifall utdelningsandelen på 70% kommer påverkas av förvärvet. Den frågan verkade bolaget lyckas ducka.

Fördelen är att Dollarstore lyckats vara en tillväxtmaskin här i Sverige. Tillväxten har ökat med 19% årligen men det beror främst på nya butiker så det är inte organisk tillväxt tyvärr.

Trots en högre belåning var det här nog rätt beslut från Tokmanni som nu närmar sig någon typ av maximalt antal butiker i Finland ut ett geografiskt strategisk synpunkt.

Köpa?

Lyckas bolaget komma tillbaka till 0,97 EUR i utdelning så handlas aktien till 7,2% direktavkastning räknat på det. Själv tycker jag inte det känns som någon omöjlighet och det finns kanske mycket mer att ge nu när Dollarstore börjar kicka in i Sverige.

Marknaden är oroliga över belåningen samt att inflationen satt käppar i hjulet på försäljningen. Vågar man ta lite risk och har en längre tidshorisont kan nog det här vara ett fantastiskt köpläge här och nu. Alla lågpriskedjor lider av samma problematik idag och verksamheten i sig är det inget fel på.

För finländska aktier betalar du 35% i källskatt men numer får du tillbaka den redan året efter om du investerar hos Avanza, alternativt månaden efter om du investerar hos Nordnet.

Det är bara 15% källskatt på finska aktier hos Nordnet

Så sant! Glömde ta med detta. Antar det är därför många äger Sampo hos Nordnet. Nu när källskatten betalas ut varje månad blir det helt klart mindre negativ effekt än när du blev tvungen att vänta 3 år 🙂

345

miljarder euro?

Bra artikel men här blev siffran lite galen? Tror det var 2 miljarder SEK 🙂

Woopsie! Drog en ”och det är väldigt mycket pengar” där ;D Inklusive skulder blir hela transaktionen värd 345 miljoner SEK och inget annat

https://www.youtube.com/watch?v=pPpcdTzALWE&ab_channel=metrak

Lågpris ska inte underskattas i dessa tider. Bra inlägg och såg förresten att Bol som grundade börsdata rekommenderade Tokmanni och Europris för någon månad sen, men även Nordic Waterproofing och Inwido. Har tagit bevakning i dessa två men ska hålla ett öga på Tokmanni. Patric

Europris har jag faktiskt aldrig tittat på, men är väl den norska motsvarigheten.

Tack för det! 🙂

Kanske bättre potential i bolag som Axfood, Orkla och Tesco.

Tesco har jag aldrig spanat på. Äger du dem?

Yes

Så dom kom inte överens med ÖoB

Har dålig koll på historiken där och vad som faktiskt sagts

Det är ÖoB och Europris som gjorde strukturaffär 2018 men ÖoB verkar inte helt nöjda i nuläget vad jag läst.

En

1,500 miljoner Euro är väl knappast 1,5 miljarder SEK