Frågan återkommer lite titt som tätt: Hur mycket ska man spara och vad är ens rimligt? Låt mig säga som så att vi alla har olika förutsättningar och dessa ändras också medan livet har sin gång. Vad som kan vara åtminstone en fingervisning är att se hur mycket snittet i din ålderskategori sparar varje månad. Nu har Avanza kommit ut med ny statistik som jag vill reflektera över. Där framgår även hur stort kapital respektive investerare äger.

Så mycket sparar snittet

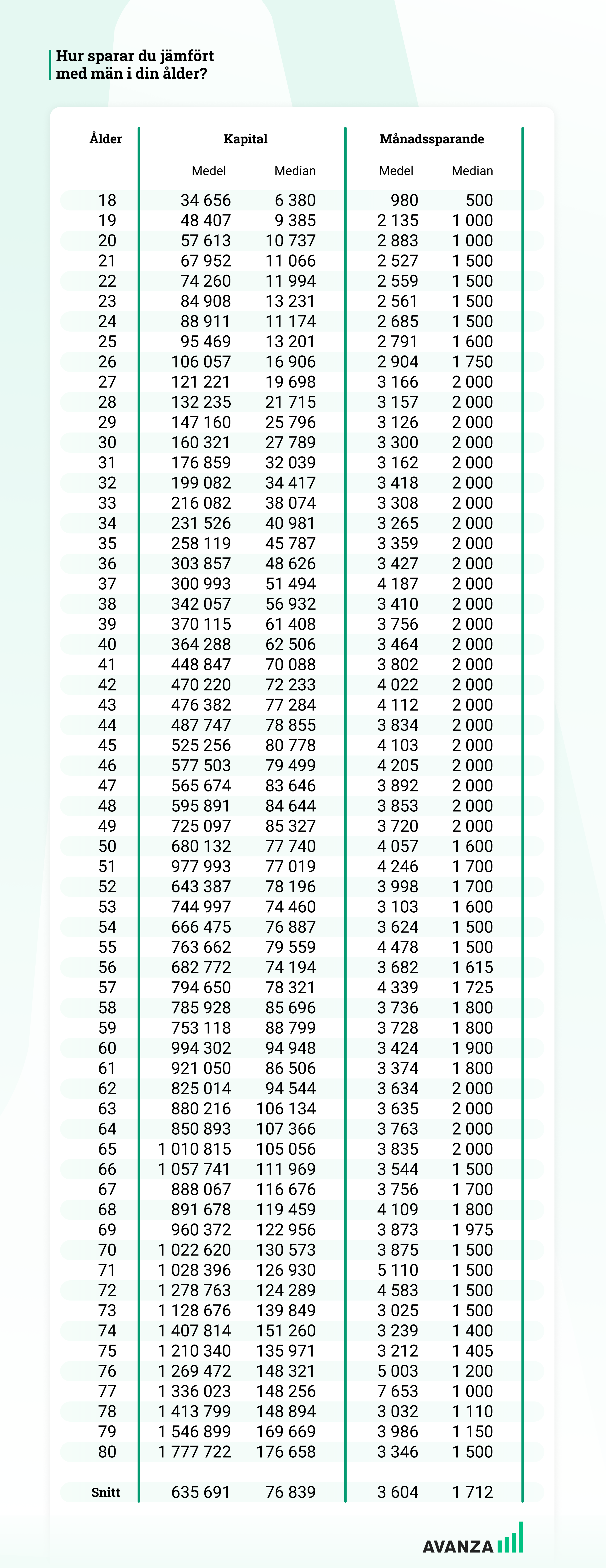

Tabellen som visar hur mycket män sparar ser du här nedan (för att se samma tabell fast för kvinnor kan du läsa hela Avanzas inlägg). Statistiken utgår enbart från kunder hos Avanza men det ger ändå en väldigt god fingervisning då Avanza har en bred kundkrets.

Så mycket kapital har respektive åldersgrupp

Jag kan tycka att medianvärdet kanske ger en mer rimlig bild av hur mycket kapital svensken har inom respektive åldersgrupp. Siffrorna mellan medel och median skiljer mycket, men då finns det vissa som har en brutalt stor portfölj.

Mediankapitalet ökar ständigt med ett par mindre dippar ända fram till 50 års ålder. Då går sjunker kapitalet. Självklart kan det bero på olika anledningar och att man där och då vill använda kapital för att förgylla livet lite extra behöver inte var enda anledningen. 50-års festen kanske har gjort sitt?

Efter det fortsätter kapitalet att öka och vid 65 års ålder har medianspararen 100 000 kr i sin portfölj. Medelvärdet är 10 gånger så högt och där spränger snittet 1 miljon vid 65 år. Någonstans i min fantasi hade jag trott att summan skulle minska efter 65 år, men så är det inte. Vi har ändå väldigt många pensionärer som är aktieintresserade och många fortsätter kanske spara för att sina efterlevande ska få ta del av kakan. Jag tror det är vanligare än vad folk tror.

Min teori är att dessa siffror kommer se annorlunda ut om 30 år, i takt med att färre faktiskt skaffar barn och i stället försöker förgylla sin egen och nära vänners vardag till 110%. Å andra sidan tycks trenden gå mot att fler vill öka sina investeringar, så jag kanske har helt fel.

Sparandet och en jämförelse med snittlönen

Det månatliga sparandet är också intressant. Här ser vi att en 30-årig man sparar 3 300 kr varje månad. Där har jag kollat upp att snittlönen för en 30 åring är 25 727 kr efter skatt*

*Stockholms län för beräkning av skatt. Ej medlem i Svenska kyrkan.

Det här innebär att sparkvoten för 30 åringen i snitt ändå är 12,82%. Med tanke på att jag alltid förespråkar att alla kan spara åtminstone 10% av sin lön så känns det här rimligt. Då har man inte tagit med amortering i den siffran. Jag kan tycka att

Här vill jag upplysa om att det enbart är Avanzas kunder som ingår i statistiken. Dessa kunder har faktiskt ett intresse av att spara och investera och långt ifrån alla har tagit det steget. Skulle vi kika på Sverige i stort så hade det sett betydligt mörkare ut.

Mina läsare

Det var väldigt länge sedan jag slängde ut en omröstning och jag själv skulle tycka det var intressant att se hur mina läsare ligger till.

Om du kikar i tabellen ovan för just din ålder – skulle du då säga att du sparar mer, mindre eller ungefär lika mycket ifall du jämför med medelvärdet?

Kom alltid ihåg att en stor inkomst inte är ett kvitto på ett bra sparande. Utgifterna är det viktigaste att hålla koll på.

Hej!För egen del som en 57-årig manlig pensionär så ligger jag långt över medel-sparandet med 4-5 gånger medel-sparandet för min ålder varje månad och jag når snart upp till medelinnehavet med kapitalet för min ålder.Jag hade fram tills dess att jag fyllde 55 år i stort sätt hela mitt kapital låsta i pensionsförsäkringar både i privata pensionsförsäkringar som jag betalde in till från det att jag var 23 år och så länge som de var avdragsgilla i deklarationen och även i tjänstepensions-försäkringar då det var förmånligt under de 21 åren som jag var egenföretagare att sätt in pengar till tjänstepensionen… Läs mer »

Fantastisk gärning och ett tydligt exempel för oss alla vad man kan åstadkomma över lång tid. Inspirerande. En applåd från mig!

Jag räknar inte med något från mina föräldrar även om de har genomsnittligt ”medel

Fundera gärna om det är värt att ta pension tidigare men jobba med det som är roligt bara och umgås mer med de som ger dig glädje.

Att kunna göra ett företaget som fortgår en själv eller starta en stiftelse på något sätt som ger år efter år för all framtid är lite coolt tycker jag men där har jag själv långt kvar. Familjen först, sedan går man utåt i cirkeln.

är 33 år gammal, sparar runt 10k i månaden och gick precis över 500k i totalt kapital på avanza idag faktiskt:) så jag ligger rätt långt över min ålder på alla parametrar där

Stort grattis till dig anonym. Fin milstolpe. Du kommer märka hur det går fortare och fortare i ett generellt perspektiv. Beror givetvis på vilka börsperioder vi genomgår.

Är lika gammal, sparar ca 30k i månaden. Gick precis över 3m. Så också rätt långt över.

Snittat 13k per månad sedan du var 20 bast alltså? Snyggt jobbat

Du vet alltså killens avkastning på kapitalet?

Räknat på normal snittavkastning.. Oavsett om han sparat mindre och avkastat mer eller sparat mer och avkastat mindre så är det bra jobbat..

Finns ett stort problem med denna statistik. Jag som man på 44 år och som sparar ca 10k i månaden på Avanza är en av de som enligt statistiken sparar 0kr. Detta eftersom det endast baseras på månatliga automatiserade överföringar och inte engångs. Jag personligen vet inte till vilken av mina isk/kf jag ska spara varje månad så kör allt via swish.

Bra att ha med sig i denna form av statistik.

Jag håller inte med om att siffrorna är representativa för att Avanza har många kunder. Det här är ett uppenbart fall av selektion bias som gör det omöjligt att generalisera.

Vi kan möjligen anta att Avanzakunder har mer pengar än snittsvensken så det blir ett tak för den riktiga siffran.

Sedan har förstås många mer än en bank. Jag har nog själv fyra fem sex sådär.

”Sedan har förstås många mer än en bank. Jag har nog själv fyra fem sex sådär.”

Det slog mig inte ens men givetvis är det självklart 🙂

Tror dock inte det är allt för vanligt att många har aktiesparande hos flera närmäklare/banker. Jag vet de som har det, och jag förstår till viss del anledningen. Exempelvis vill nog många som äger utländska aktier köra med Nordnet men kanske har sitt svenska hos Avanza för användarvänligheten.

Sån här statistik ska tas för den reklam den är avsedd att vara. Nu vet jag inte vad ovanstående siffror kommer från men Avanza har tidigare publicerat liknande data endast baserat på den delmängd av deras kunder som har autogiro. Det är troligen därför medianbeloppen är så orimligt jämna hundralappar. Det säger alltså ingenting, om ett totalt ickerepresentativt urval av befolkningen. Syftet är förstås att associera ”sparande” med Avanza, men även att associera ”sparande” med att köpa aktier och andra finansiella produkter. Man sparar inte sina pengar genom att köpa saker för dem, oavsett om det är mjölk eller indexoptioner… Läs mer »

Som 66 årig kvinnlig pensionär sparar jag 4.000 kr i månaden. Min pension är 17.000 efter skatt

Imponerande!

I omröstningen verkar jag vara ganska ensam om att spara mindre än min åldersgrupp (både medel och median). Å andra sidan har jag större kapital och ser inget behov av att spara mer. Tvärtom har jag ”negativt sparande”.

Bra tänkt. Kapitalet jobbar för dig och med ett större kapital ”drunknar” ens nysparande mer eller mindre. Med det sagt är allt nysparande ett fenomenalt nysparande.

Det där med att nysparandet utgör en allt mindre del har jag funderat över. Finns det någon brytpunkt när det inte riktigt är lönt längre?

Värt att notera är att Avanzas statistik avser månadssparande (enl deras definition syftas då på automatiska överföringar), dvs hur det faktiska månadssparandet ut blir det därmed svårt att spekulera kring..

Slår man ihop allt sparande och investerande så blir det mellan 15-20k per månad

Sjukt bra snitt Sebastian! Påminner om mina glansdagar då jag drog hundår 🙂

Tack, några hundår blir det inte, men vi slösar inte pengar på saker vi inte vill. Det skulle kunna vara mer, men man behöver också öva på att våga spendera pengar så man inte sitter som 70-åring och är livrädd för att använda en del av pengarna. Så vi har satt 5000kr i ”spenderarpengar” varje månad.

Ja eller hur! Viktigt att ha en rimlig balans mellan spara och spendera. Så att man får de bästa av två världar. Tror att vi ekonomi intresserade får ”lycka” dels av att se sparportföljen att växa men även att spendera.

Ser att vi som kommenterar har lite olika definitioner på ”sparande” och ”sparkvot”. Några baserar det på lönen, några tar med utdelningarna, andra gör på ett tredje eller fjärde sätt. Mitt sätt för att definiera mitt ”cash-flow” är att jag ställer mig frågan: ”Har jag behövt ’svettas’ för att få de här pengarna?”. Om svaret är ’ja’, (lön eller aktieutdelning från mitt privata bolag), då räknar jag det som nysparande och sparkvot. Om svaret är ’nej’ (utdelningar från min portfölj), då klassar jag det som inkomst av kapital och räknar inte in det i min sparkvot. Mellan tummen och pekfingret… Läs mer »

Som +70 är min ambition att inte längre spara utan konsumera pensionen, ca 20000 kr netto per månad. Kapitalet växer förhoppningsvis av sig självt. Barn och barnbarn ska få en del de närmaste åren och resten blir arv.

57 år , sparkvot runt 50%, inga lån så det underlättar, blir runt 30-40k per månad

Tjenare!

Har nog aldrig talat med någon som sparar en så stor summa. Hatten av

hur sparar man 40k per månad? Lön på 80k netto?

Alltid problematiskt med statistik. Det hade varit intressant om Avanza kunde rensa bort alla med <100k i totalt sparande och alla med >10M i totalt sparande, så hade man nog fått mer representativa värden för oss som läser den här bloggen.

Du kan ju se på medianvärdet…

Tack för intressanta siffror. Kan konstatera att jag ligger 14x över medelförmögenheten i min åldersgrupp, samt 15x över medel i månatligt sparande. Det som gläder mig mest just nu är dock att jag får storstryk av min son (inte än 30 fyllda) – han sparar 75% av lönen. Som vanligt sänder vi en tacksamhetens tanke till Lundaluppen som har lärt och givit oss så mycket.

Med en son på 30 vårar sparar du 15* över medel, det skulle om du är runt 50 motsvara ett sparande på 60K per månad. Antingen har du en brutalt bra lön eller så läste du i median-kolumnen 🙂

Tack för din kommentar. Jag läste rätt kolumn. Är närmare 60 än 50, skuldfri med mycket låga månadskostnader. Har normal lön men räknar återinvesterade utdelningar som sparande.

Aha om du räknar in återinvesterat kapital blir beloppet förståeligt. Bra jobbat!! Det skeva med hela artikeln är att enbart automatiska månadsöverföringar räknas in, som att jämföra äpplen med kantareller.. 😉

Sparandet under årets första 4 månader blir ca 20k/månad. Då jag är 40-45 blir det 10x medianen ungefär.

Fast då har jag inte räknat med aktieutdelningar, utan bara sparandet från lönen.

Väldigt mycket intelligent folk som läser blogg fortfarande. Jag ser det som trevligt och man lär sig en hel del och snappar upp lite nyheter och annat som man missar via andra kanaler. Jag har också uppfattat medianen fel så då är man ju år före alla andra som också kommer fram i ditt inlägg. Där du säger att; statistiken baseras på folk som har lite större intresse. Jag räknar dock sparande som att betala av lån tills jag är ifatt. Då räknas inte bolånet med den låga räntan utan allt med hög ränta är ju som att spara om… Läs mer »

25 bast, 8k månaden 750k he

33 år, sparar ca 20-25k/mån. Lite drygt 10 Mkr kapital. Siktar på FIRE runt 40-45 år

Svenska versionen av Warren Buffett?

10 Mkr räcker väl för FIRE nu?

I nysparande så är det mindre men å andra sidan så är portföljen betydligt större än medel. Inkluderas återinvesterad utdelning så ligger jag betydligt över medelvärdet å andra sidan. Hur räknas andra investeringar som tex solel med batteri? Är det nysparande för att reducera framtida strömbehov?

Det som förvånar mig är varför +70 folket sparar så mycket, obegripligt varför en 80-åring ska spara? Till barn/barnbarn men varför till sig själv?

Man kanske inte har något att använda pengarna till? Är man van att leva sparsamt och har enkla vanor kanske man inte gör av med hela sin pension. Krämpor kanske gör att man är bunden till hemmet och pengarna samlas på hög. Vissa har även ett extremt trygghetstänkande; man kan aldrig ha för mycket pengar. Teorierna är många….

Medans medianen ligger runt 50k, så har hela 30% av Avanzas kunder mindre än 10k sparat och det är endast 15% som har mellan 100-250k sparat. Datan visar på en paretofördelning där 80% av kunderna har under 250k i sparande.

– Källa: Statisitk på andelen av Avanzas kundersom uppnått olika sparmål 2022

Är 35 år. Jag sparar ungefär lika mycket som medelpersonen gör enligt statistiken i ditt blogg inlägg. Försöker i nuläget att spara ca 13% av lönen till aktieportföljen och det blir ca 3000 kr per månad. Målsättningen är att öka sparkvoten till 15% i framtiden Tack för ett bra blogg inlägg!

27 år, sparar under medlet med ovan median.

Däremot lägger jag ju in samma mängd på Nordnet och en liten bit på SAVR också som jag räknar med. Skulle vara intressant med en studie som täckte alla investeringar hos svenska folket, men det krävs förmodligen mycket jobb.