Det börjar väl bli allmänt känt att jag enbart investerar i bolag med utdelning, och helst vill jag se en direktavkastning på över 2,2%. Men hur tänker jag kring bolag som mest troligt kommer börja dela ut inom en rimlig framtid och där prislappen idag uppenbarligen ser attraktiv ut? KlaraBo ingår i den typen av bolag.

KlaraBo blev nyligen utsedd till veckans aktie av Dagens Industri, och det var så jag själv fick upp ögonen för aktien.

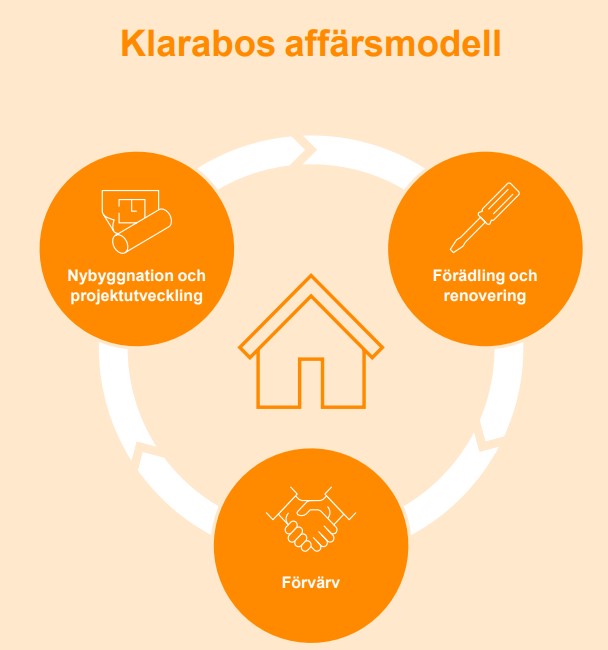

Bolaget beskriver själva sig som ett fastighetsbolag med ett långsiktigt förvaltningsperspektiv inom bostadsfastigheter. Idag är Klarabo uppdelat inom 3 områden:

När det kommer till nybyggnation är det hyresrätter som står i fokus. Det är positivt, speciellt med tanke på dagens läge. Verksamheten spänner över hela Sverige.

KlaraBo utdelning

Tyvärr ger KlaraBo ingen utdelning till aktieägarna. Ännu…

Långsiktigt ska KlaraBo dela ut 50% av förvaltningsresultat, vilket är lite av en standard inom fastighetsbranschen. Det verkar däremot som att KlaraBo vill prioritera tillväxt genom nyproduktion, investeringar i befintligt bestånd och förvärv, under de närmaste åren. Det kan nog dröja innan en utdelning ges men jag vågar inte gissa på vilket år.

Lite längre ner förklarar jag det smarta drag som KlaraBo i stället gör.

KlaraBo – en attraktiv investeringsmöjlighet?

Jag såg nyligen en lista över dyraste räkmackan på flygplatser. Det var rätt enormt. 428 kr för en bärs och macka.

| Kafé/Restaurang | Flygplats | Räksmörgås | Stor stark | Totalt |

|---|---|---|---|---|

| Sky Horizon | Arlanda | 299 | 129 | 428 |

| Nordic Kitchen & Bar | Arlanda | 295 | 98 | 393 |

| Scandic Hotels | Landvetter | 259 | 79 | 338 |

| Airport Hotel | Landvetter | 225 | 98 | 323 |

| Taste by Nordrest | Arlanda | 209 | 119 | 328 |

Vad har då det här med fastighetsbolag att göra? Jo, det är lite så vi får tänka. Vart får vi mest värde för pengarna? När det kommer till räksmörgås så är det uppenbarligen inte på Arlanda.

Precis som med investmentbolag så redovisar även fastighetsbolag ett substansvärde, alltså det beräknade värdet för hela fastighetsbeståndet*. Vart ser vi en fin rabatt just nu? Jo, i Klarabo som idag kvalar in på plats nummer 5 bland bolag med högst rabatt.

*Detta inkluderar alla fastigheter, mark och eventuella lån och panträtter. Skulderna dras sedan bort

| Substansrabatt | |

|---|---|

| SBB | 72% |

| Neobo | 69% |

| Trianon | 49% |

| Corem | 47% |

| Klarabo | 46% |

Problemet är att bolag med en så hög rabatt oftast blivit titulerad skräpstatus. Se bara på SBB.

Men faktum är att KlaraBo inte presterar dåligt här och nu. Förra året ökade man hyresintäkterna med 18% och förvaltningsresultatet efter räntor med 10%. Belåningsgraden låg på 52%. Det är en rätt hög siffra i och för sig som man gärna hade velat se under 50%, men inget alarmerande.

Det fina är att KlaraBo enbart har banklån idag, så man är inte alls beroende av obligationsmarknaden som många andra. Är det något som den här perioden lärt mig är att obilgationsberoenden kan bli förödande. Intrum är ett tydligt exempel som jag själv har kvar i portföljen.

Återköp som leder till framgång

Att KlaraBo nu köper tillbaka aktier gör mig riktigt positiv. Ledning och styrelse tycks tro att värderingen är låg och det är i dessa lägen som aktieåterköp blir extra gynnsamma. Egentligen ska ett bolag, enligt min mening, alltid köpa tillbaka lite aktier över tid oavsett läge. Att återköpa aktier i stället för att dela ut är nog ett väldigt smart drag här och nu.

Vad som är lite negativt med hyresfastigheter är den eftersläpning som sker när hyrorna ska höjas. Inflationen kommer tidigt, men det dröjer innan hyrorna kan höjas. För kontorsfastigheter kan hyran höjas tidigare och med mer. Hyresgästföreningen pekar på höjningar på cirka 5% för 2024, vilket kommer gynna KlaraBo.

Jag tror att det finns gömda pärlor inom fastighetsbranschen att köpa nu när det skakat rejält. KlaraBo är en sådan. Nu har aktien hoppat upp rätt mycket sedan artikeln från DI, men det finns helt klart en ljus framtid för Klarabo.

Jag säger nej. Har slutat försöka gissa mig till vad företagsledningar eventuellt kan göra i framtiden som kanske gynnar mig. Finns tillräckligt många bolag som tjänat bra med pengar, har tillväxt samt begränsad skuldsättning plus att de redan nu betalar hög DA. Varför detta gissande?

Sålde alla mina Intrum igår. Kändes som att lämna en värdelös investeringsfilosofi som i mångt och mycket jagade hög DA och blundade för både brist på tillväxt och hög skuldsättning. Så SBB och Intrum innebär en stor förlust på totalen. Men extremt värdefulla läropengar.

Mvh

Hej igen Jan! Det kommer bli ytterst spännande att se vad som blir av Intrum, och säkert kommer den historian lära oss något. Allt är också svårt att se och hade det varit lätt att se så hade aldrig minor förekommit. Minns att jag lyssnade på Investeraren (Nicklas Andersson) vid den tid jag själv började läsa om Intrum och hur han var positiv via en intervju i hans podd. Investeraren har väldigt mycket kött på benen och är duktig på att plocka case, men även där går det galet ibland. Värt att komma ihåg för att inte ge upp när… Läs mer »

När jag går in på Klarabos hemsida blir jag tveksam då stora delar av beståndet ligger på mindre orter, trots detta framstod hyrorna som höga. Jag såg även att Klarabo hade flera erbjudanden om hyresfri månad vilket bekräftar att det inte är AAA-lägen. Jag tycker inte att caset känns så lockande faktiskt. Jag har för övrigt nyligen köpt in mig i investmentbolaget Spiltan som är största ägare i Klarabo (strax under 12% enligt Avanza) och eftersom även Spiltan handlas till stor rabatt så blir det rabatt på rabatt hehe! Spiltan har även en del annat godis i påsen även om… Läs mer »

Klarabo har kört ”standardhöjning när någon flyttar”, det är ju ingen hemlighet i branschen 🙂

Det första lediga objektet jag får upp på Klarabos sida med lediga lägenheter är 2 rok på 59 kvm i Bollnäs, månadshyran ligger på 7264 kr. Det framgår inte om lägenheten är nyrenoverad eller inte, men baserat på bilden av själva fastigheten får iaf inte jag något habegär. Jag vet inte hur långt man kommer med 7264 kr per månad om man vill hyra en lägenhet i Bollnäs, eller hur det lokala löneläget är, men jag tycker personligen att det låter rätt dyrt. Klarabo kan ju självklart renovera och höja standarden, dom kan till och med renovera till någon slags… Läs mer »

Det är inte intressant för fastighetsbolag om någon är beredd att betala.En lägenhet får gärna stå tom ett bra tag så länge den är standarhöjd. En standardhöjning medför ett mycket högre värde på fastigheten, som man sen då kan belåna till ett högre värde. Fastighetsbolag skiter i om någon är beredd att betala eller egentligen vad som finns i enskilda lägenheter. Det är Hyresgästföreningen som sätter hyran och då gör man standardhöjning enligt deras modell och går vidare.

För att förtydliga. Det är Hyresgästföreningens modell ”att man har rätt att ta ut en viss hyra för en viss sak” som medför att det finns en ”rätt” att ta ut en viss hyra för en fastighet. Det är det enda som är viktigt.

NEJ! Det som är det viktiga är att det finns kunder med pengar i plånboken som kan och vill betala! Klarabo har ju hyresfri månad på flera objekt så självklart är det intressant att få in betalande hyresgäster. Allt annat är rent socialistiskt svammel!

Ah förstod inte att du var konstig. Ber om ursäkt 🙂 tack och hej.

Men det är knappast Hyresgästföreningen som betalar in hyrorna, dvs bolagets stora inkomstkälla. Självklart vill man hyra ut sina lägenheter. Tomma lägenheter genererar inga stålar. Viljan att ständigt öka belåningem har nog fått sig en rejäl törn sista året. Bättre då att locka nya hyresgäster med olika rabatter.

”Jag såg även att Klarabo hade flera erbjudanden om hyresfri månad”

Ja det där är ju något som blivit allt vanligare. I dagens läge så tänker jag att det knappast borde behövas utan man skulle egnetligen kunna ta en extra månad med tanke på den kö som just nu råder. Dock är det inte på alla ställen, som du själv beskriver.

Jag passar, finns intressantare fastighetsbolag

Yep, så är det.

Köper du Castellum idag?

I do believe all the ideas youve presented for your post They are really convincing and will certainly work Nonetheless the posts are too short for novices May just you please lengthen them a little from subsequent time Thanks for the post