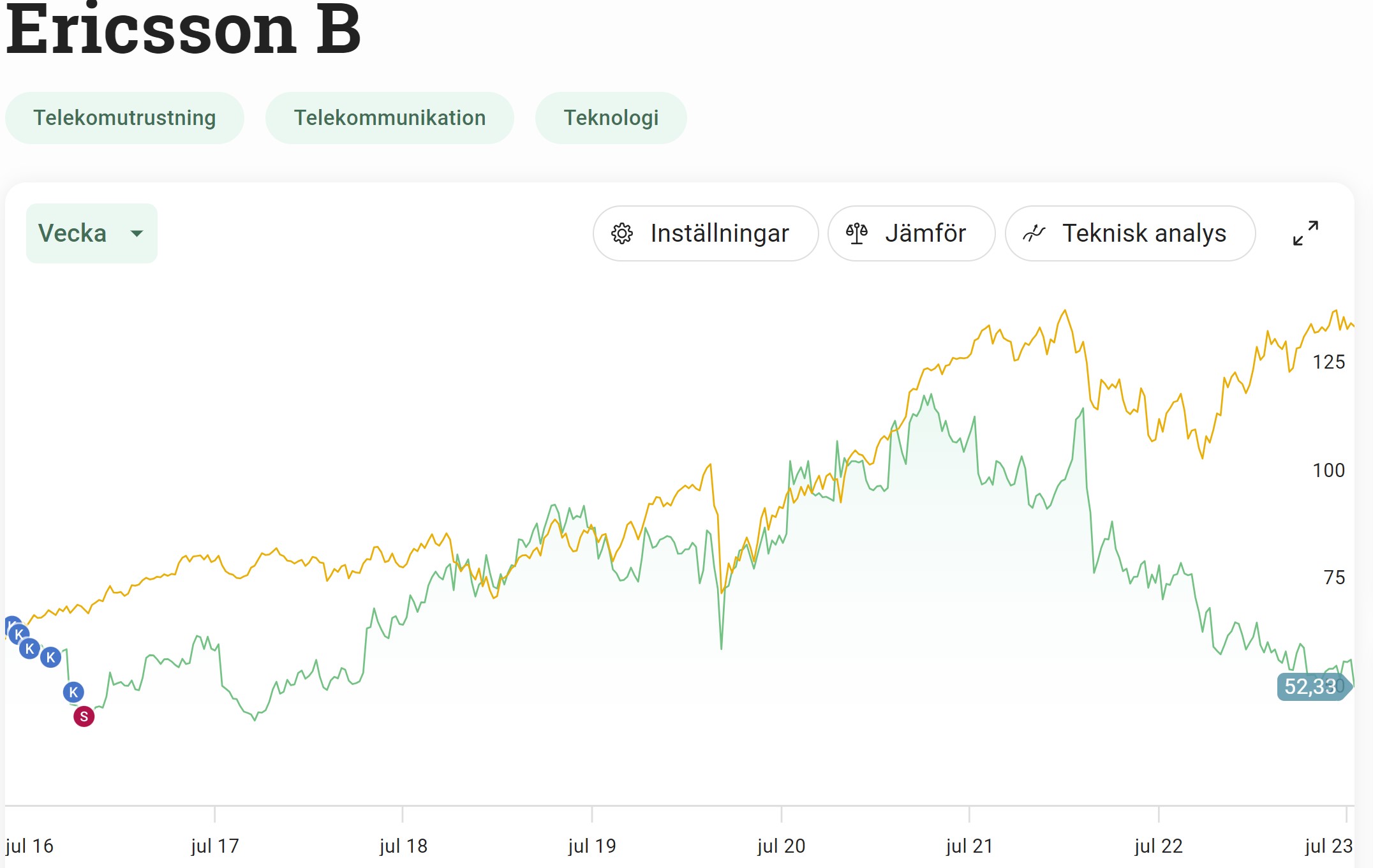

Det har gått många år sedan jag var inne och själv köpte aktier i telekomjätten Ericsson. Med en nedtryckt aktie samt en trevlig direktavkastning på 5,1% så kan man fundera ifall det är värt att gå in här och nu.

Mina köp i Ericsson

Dubbel turn-around

Egentligen är Ericsson lite av ett sorgebarn att ta upp. Det här är den tredje mest ägda aktien på Stockholmsbörsen. Investerare har i många år suttit och väntat på någon form av uppsida och för lite drygt ett år sedan såg det faktiskt ut att vända. VD Börje Ekholm hade kanske styrt skutan i rätt riktning.

Ericsson levererade där och då mer fritt kassaflöde än självaste Atlas Copco och avkastning på det sysselsatta kapitalet var högre än Hexagon. Aktien gick bra, och som jag sagt tidigare kan mycket väl det som börjar gå bra fortsätta så bra väldigt länge.

Så blev det tyvärr inte med fallet Ericsson…

För en tid sedan föll lönsamheten i kärnverksamheten Networks brant och till följd av det har det fria kassaflödet försämrats mycket. Första kvartalets rapport kunde klassas som en vinstvarning inför det andra kvartalet (som kom nu i veckan). Börje Ekholm har dessutom varit flitig på att inte hypa verksamheten.

När siffrorna presenterades i fredags föll aktien med -10% och Ekholms kommentar blev således:

Ingen besvikelse, men den positiva effekten dröjer

Rapporten var inte en katastrof och faktum är att samtliga resultatnyckeltal kom in över det analytikerna förväntat sig. Marknaden tog dock fäste vid att de positiva effekterna dröjer ännu ett kvartal.

”Vi har försökt säga, från förra året, vad vi ser ska hända: Att utbyggnadstakten dras ned lite och det är stora lagerjusteringar. Att det kommer återhämta sig andra halvåret är egentligen det vi fortsatt säger. Är det en vecka fel här eller där – att vi ska förutsäga det exakt på tolv månaders ledtid är liksom inte så enkelt”, säger Börje.

Nu är snarare profetian att utmaningarna kommer fortsätta under tredje kvartalet och det blir först i slutet av året som lönsamheten kommer få luft under vingarna.

Sedan är det upp till var och en hur mycket vikt man vill lägga på det här påståendet.

Ericsson ingen investering för mig och jag nöjer mig med det jag får via Investor. Investerade du dina slantar vid börsnoteringen så har du fått ca 5% årligen i genomsnittlig totalavkastning. Jämför det med exempelvis Axfood där du i stället fått strax under 14% sedan 2002.

Jag vill se en längre historik av lyckad prestation för att ett bolag ska vara intressant för mig. Sedan kan det mycket väl vara så att det är helt rätt att gå in i den pressade aktien Ericsson här och nu kortsiktigt.

Intressant är att höra vad Investor själva säger om Ericsson. Johan Forssell (VD Investor) fick frågan om han är trygg med utvecklingen i Ericsson

”Jag tycker att styrelsen och ledningen gör ett bra jobb i den situation man befinner sig, de exekverar på den strategi som ligger, så vi står fullt bakom dem.”

Jag jobbar på Ericsson. Det är en bra arbetsplats och arbetsgivare. Tyvärr har vi haft en hel del utmaningar. Aktiekursen har verkligen inte varit en lönsam affär de senaste 20 åren. Själv äger jag ej någon Ericsson aktie samt tveksam om jag kommer köpa i framtiden. Har dock en stor post i Investor där Ericsson ingår med 2 %.

Klokt. Man skall inte lägga alla ägg i samma korg. Riskera att bli av med både jobb och besparingar samtidigt är bara dumt. Förstår inte familjer där alla jobbar på samma ställe heller. Hur vågar de? Har aldrig förstått det där med pilotskolan för makthavare i bolag heller, men av andra skäl. Att ge folk som jobbar längst ner på golvet aktieincitament är nog en bra idé, för företaget men inte nödvändigtvis för de anställda, det gör att de tänker sig mer för och fuskar och slarvar mindre. Men om man ger massor med aktier till bolagets makthavare, eller kräver… Läs mer »

Jag jobbade på Ericsson mellan 2008 och 2017. Trivdes okej även om det inte var jättekul. Är dataingenjör och jobbade där inom mjukvaruutvevkling 3g/4g, mestadels i div ledarroller. Nu när jag efter varit på två andra arbetsplatser så skulle jag aldrig vilja komma tillbaka. Omodernt arbetssätt mest överallt, även om man försöker. Sen är ju inte telecom speciellt sexigt längre heller. Lönerna låg ganska lågt jämfört med utanför Ericsson. Förmåner okej men inte mycket mer. Det ligger i Kista, drar inte upp sexigheten. Även om de flesta jobbar en del hemifrån. Men har hört från exkollegor att flera av dem… Läs mer »

Har funderat på att köpa Ericsson flera gånger men känns som ett enda stort härvbolag. Alltid verkar det vara nåt som går fel.

Tjosan https://dividendconquer.blogspot.com/

Det intressanta är väl att det ändå är hyfsat svårt att förstå sig på hela Ericssons verksamhet och vart man är påväg, i alla fall om du frågar mig 🙂

Äger bara via Investor och kommer aldrig heller att äga bolaget direkt. Konkurrenten Nokia vinstvarnade också så visst marknaden mår dåligt generellt. Att investors VD har den åsikten som han har är inte förvånande för annars skulle nog inte innehavet var lika stort som det är.

Hmm intressant. Tror mig minnas att Professorn tyckte det var fint köpläge i Nokia men kan helt minnas fel också 🙂

Nä precis. Sedan har väl Investor gift sig med bolaget då man varit investerade så galet länge.

Mja, kan inte minnas att rekat Nokia men om jag måste ”välja” mellan E/// och Nokia, föredrar jag Nokia. När E/// inte får guldkantade kintrakt i Nordamerika så vinner man i Indien. Alla som haft projekt där vet att Indierna förhandlar om och den så fina ”vinsten” vänds till ont i magen 😉

Dessutom så växer inte marknaden för RAN som förväntat och då åker intjäningen nedåt rejält för telekom.

Var nog Nokian renkaat..dvs däcktillverkaren som på lång sikt kan vara något tt fundera på.

Privata affärers torsdag chatt ställde en person frågan : är det köpläge i Ericson efter torsdagens ras? Herhags enkla men tydliga svar: Det är aldrig köpläge i Ericson