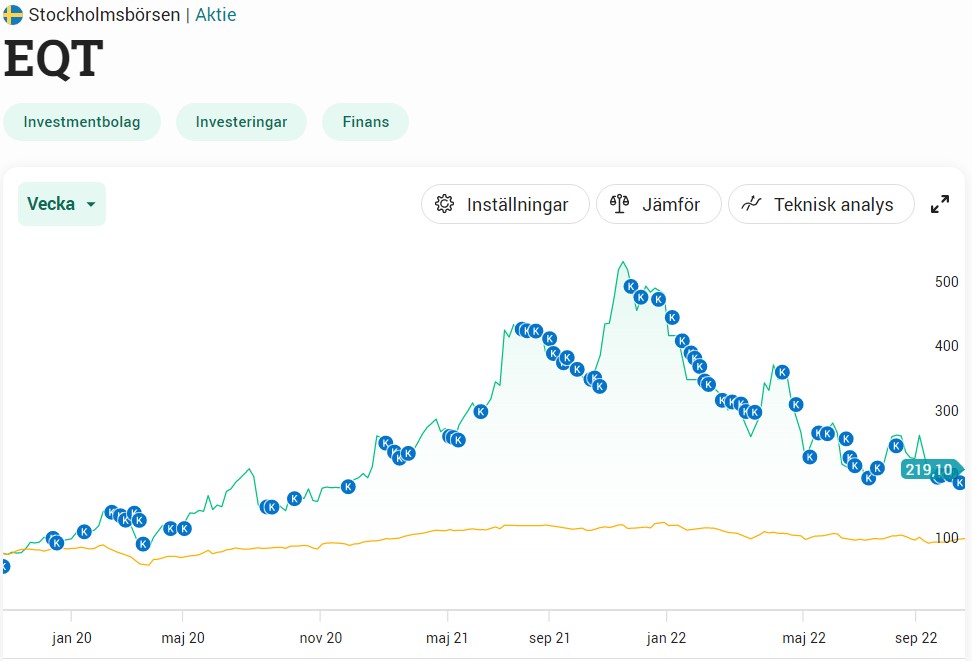

Tiden går fort. EQT har nu varit noterade i 3 år och trots ett galet stort kursfall 2022 har du ändå fått 35% årligen om du likt jag investerade från start. Idag rapporterade bolaget för kvartal 3 och jag tycker ändå det ser hoppfullt ut.

OBS! Jag har lagt märke till att det inte längre går att skriva kommentarer här på bloggen. Kanske är det något fel med den nya uppdateringen av WordPress. Jag håller i alla fall på att undersöka detta så sitt lugnt i båten 🙂 För övrigt har jag haft mycket andra problem med bloggen men det mesta verkar nu vara fixat.

35% årligen är dessutom utan återinvesterad utdelning, vilket ger en enorm effekt över tid. Nu har förvisso inte EQT varit noterade särskilt länge och inte heller ger man ut stora summor pengar till investerarna. Idag är direktavkastningen 1,35% och bolaget delar ut 2 gånger per år.

Mina historiska köp i EQT

Själva modellen i EQT är rätt enkel men ändå svår att begripa till fulla. Den baseras på 5 steg:

- Tillhandahålla kapital. Investerare allokerar kapital till EQT-fonder.

- Investera. Här riktar man sig mot företag med hög tillväxtpotential och god kvalité. Sådana bolag jag själv inte studerar särskilt noga.

- Framtidssäkra. Här ser man till att bolagen ska uppnå sin fulla potential.

- Avyttra. När den fulla potentialen är uppnådd väljer man oftast att avyttra.

- Kvar blir avkastning

Kort och gått så får du exponering mot spännande case via EQT som du kanske inte hade gått in i själv. Ända sedan 1993 har EQT visat prov på att man lyckas med det man gör väldigt bra. Fram till för 3 år sedan har det däremot bara varit möjligt att ta del av detta via Investor.

Givetvis finns det investeringar som EQT gör som jag själv inte förstår mig på. Exempelvis investerade man i Storytel i mars. Men här får man helt enkelt lita på att EQT kan bringa liv i Storytel igen.

Självklart påverkar det läge vi nu befinner oss i även EQT:

”Investerings- och avyttringsaktiviteterna är fortsatt dämpade till följd av det ekonomiska klimatet och den mer restriktiva finansieringsmiljön och några portföljbolag har påverkats av försämrade makroförhållanden. För EQT kännetecknades tredje kvartalet av en stabil kapitalanskaffningsverksamhet inom flera investeringsstrategier”, skriver Christian Sinding, vd för EQT, i redogörelsen.

Basen i EQT är förvaltat kapital, eller AUM (assets under management) som det kallas i branschen. Denna uppgick till 92 miljarder euro i dagens rapport. I ett liknande bolag som jag skrivit om, Blackrock, så är den siffran uppe i 8,3 biljoner (eng. trillion) USD. Så visst är det lite storleksskillnad 😀

Ser vi en lättnad i den värld vi befinner oss i nu så tror jag att uppsidan är stor för EQT och många andra också givetvis. Sedan går det givetvis att enbart skörda frukterna från EQT genom att äga Investor.

Jag passar i alla fall på att fylla på nu vid dessa nivåer.

Investor portfölj

Säkert ett bra köp på sikt, inte minst onoterade innehaven kan överraska. Men jag kommer aldrig 👎 köpa EQT då de är såna grisar 🐷 VD och styrets ordförande. Fuskade med lock-up’en för att berika sig själva på aktieägarnas bekostnad. Med den typen av ledning skall man inte äga aktier i bolaget. Hoppas 🙏 verkligen stämman nu står upp och vägrar dem ansvarsfrihet samt stämmer dem/kräver återbetalning på den omoraliskt och oetiskt (kanske även regelbrott) tillförskansade förmögenheten. (I Sverige 🇸🇪 sker det nästan aldrig)

Har EQT någon belåning på investeringarna man gör eller hur kan den högre räntan påverka deras verksamhet?

Yep! Man får komma ihåg att riskkapitalbolag likt EQT använder belåning för att köpa företag och gör att man får en hävstång. EQT har väl en sund belåningsgrad men det är givetvis något man ska tänka på innan man köper.

Man kan hedga genom att köpa Investor som äger stor post i EQT. Rekommenderas varmt. 🤓

Hur ser du på dubbelägande, när du ändå har Investor och Industrivärden ?

Du täcker en hel del av det du redan köper enskilt. Känns som kaka på kaka?