Castellum rapporterar idag för det första kvartalet 2022. Siffrorna blev en besvikelse om vi kikar på vad ”experterna” trott på. Samtidigt menar bolagets VD att det är väldigt svårt att räkna på Castellum med tanke på de stora förvärv som nyligen gjorts.

Förvärven som gjorts på senare tid är:

- finska Kielo,

- svenska Kungsleden

- och norska Entra

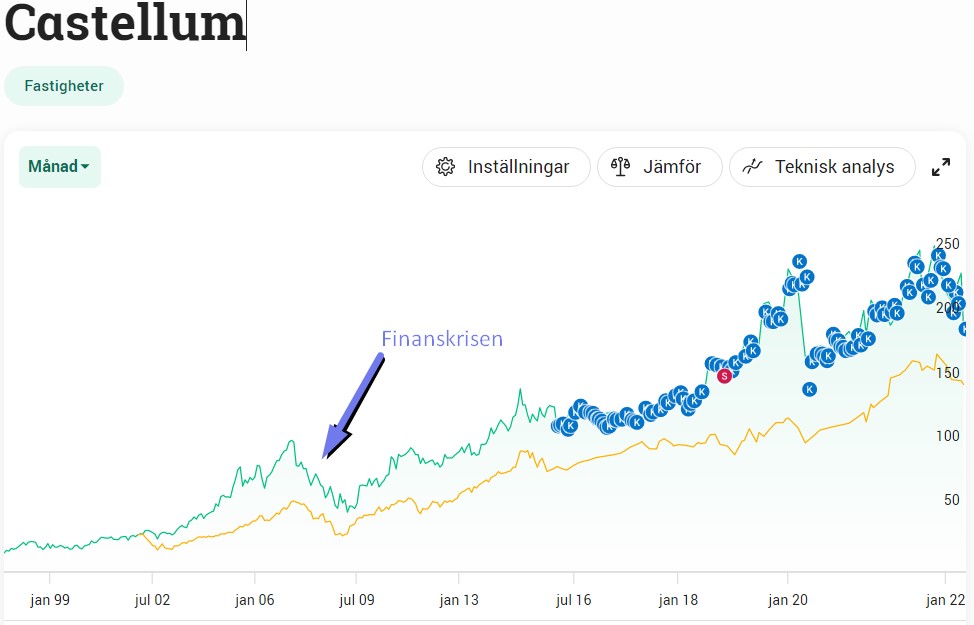

Dessutom har man gjort sig av med fastigheter, främst i Gävle, varpå det blir ännu knepigare att räkna på Castellum. Aktien är i alla fall ner över 20% i år och jag passade på att köpa mer idag nu när lönen finns på kontot.

Fin rabatt

Det nya substansvärdet landade på 256 kr. Kursen står idag på 189 kr, vilket då innebär att Castellum handlas till 27% rabatt.

Återköpen

Något som är hyfsat värt att notera är att Castellum köpte tillbaka egna aktier under kvartalet. Närmare bestämt 12 miljoner aktier.

Det här är jättebra för dig som håller aktier länge i Castellum. De aktier som Castellum köper tillbaka ”skrotas” och det blir mindre aktier ute på den öppna marknaden. Det i sin tur innebär att dina egna aktier blir mer värda då vinst/aktie samt förvaltningsresultat/aktie borde bli högre, allt annat lika.

Köpte du vid finanskrisen

Jag räknade precis ut att om du köpte aktier 2008/2009 under finanskrisen så har dessa idag en Yield on Cost på ca 16%. Utdelningen har stigit så pass kraftigt och räknar du på den låga kursen som var där 2008 mot den höga utdelningen som är idag (7,6 kr/aktie) så får du en saftig direktavkastning.

”Bra aktie…att köpa”

En rätt bra intervju gjordes idag i DI-TV med bolagets VD, Rutger Arnhult. Den kan du lyssna gratis på här.

En VD brukar sällan gå in på hur pass köpvärd en aktie är utan lämna det åt investeraren. Här nämner dock Rutger att hade han haft en påse pengar så skulle han lägga den i Castellum. Argumentet är bland annat den relativt låga kursen jämfört med deras substansvärde på nästan 260 kr per aktie.

För fastighetssektorn generellt menar han att om du fortfarande är investerad så är det nog för sent att kliva av tåget, då är det i stället värt att gå in.

En hyllning går faktiskt till Rutger som nämner uttrycket Dividend Aristocrat och att Castellum blir det första svenska bolaget i den kategorin nästa år. Jag har tidigare varit lite orolig kring Arnhults syn på utdelning men i intervjun trycker han ändå på att det är väldigt viktigt.

Castellum, börsens finaste fastighetsbolag.

Kan det vara så alltså?`:)

Finare än Realty Income?

Det låter jag vara osagt. Syftade på svenska marknaden.

Då skulle jag nog säga att Castellum är finast. Men det beror ju också på vad man klassar som finast. Är det ett bolag som ger aktieägarna maximal avkastning? I sådana fall ligger ju Castellum i lä

Kan tycka att måttet substansvärde är förlegat. Titta istället på driftnetto, det är vad som är viktigt vid analys av fastighetsbolagen. Det är svårt att dela ut substanstillväxt och värdet styrs dessutom av räntan. Kassaflöde är det lättare att återföra till aktieägarna.

Då blir det ju Balder! ?

Det är många som tycker som du, d.v.s. att substansvärde kanske inte ska användas inom fastighetsbolag då exempelvis kassaflöde är mycket viktigare. Substansvärdet är ju väldigt beroende på hur värderingen till deras fastigheter se ut. Den kan vara felaktig, precis som jag fick erfara med Saltängen Property Invest 🙁

Tack ska du ha för kommentaren!

Det är inte säkert att de återköpta aktierna makuleras, dom kan användas till optioner till anställda eller vid köp av fastigheter. Blev köp i Investor för min del idag.

Initialt avser bolaget att behålla de aktier som kommer att återköpas i syfte att kunna överlåta sådana aktier som likvid eller för finansiering av fastighetsinvesteringar och/eller förvärv av fastighetsbolag/-rörelse

//castellum

Det var en mycket bra kommentar. Läste att de oftast makuleras men jag har faktiskt inte riktigt koll på i vilka lägen man väljer att göra vad. Ska ta och kika lite mer på just det!

Jodå castellum finns allt med i min portfölj.

2008/2009 är ändå inte i en allt för avlägsen dåtid. Att tänka sig att de aktier du köpte då i teorin ger 16% direktavkastning utifrån den kurs du köpte är väldigt fint tycker jag

Perioden från finanskrisen har präglats av räntesänkningar, nu går vi troligen mot period av räntehöjningar! Värt att ha i minnet! Jag varken säljer eller köper för tillfället, men jag noterar att fastigheter är väldigt hatat på marknaden just nu. När jag köper kommer jag dock att prioritera castellum och corem!

Jag tror räntan kommer gå upp nu till 2-3% max sedan kommer den gå ner igen ganska snart. Hela samhället är så skuldsatt att vi inte klarar höga räntor längre.

Det tror inte jag heller, och av samma anledningar! Plus att om mer pengar går till räntor blir det färre slantar över i pluskan att konsumera för! En konsumtion som ger staten grova momsintäkter… Dock tror jag inte att det är någon brådska in i fastighetsaktier! Men det är bara min bedömning

Nä men precis. Just skuldsättnignsnivån idag är helt galen. Såg en utveckling av denna i en graf nyligen. Ska försöka plocka fram den i ett kommande inlägg

Hej, Tack för bra inlägg. En helt annan fundering. Varför är inte Electrolux ett av dina innehav med tanke på den höga direktavkastningen?