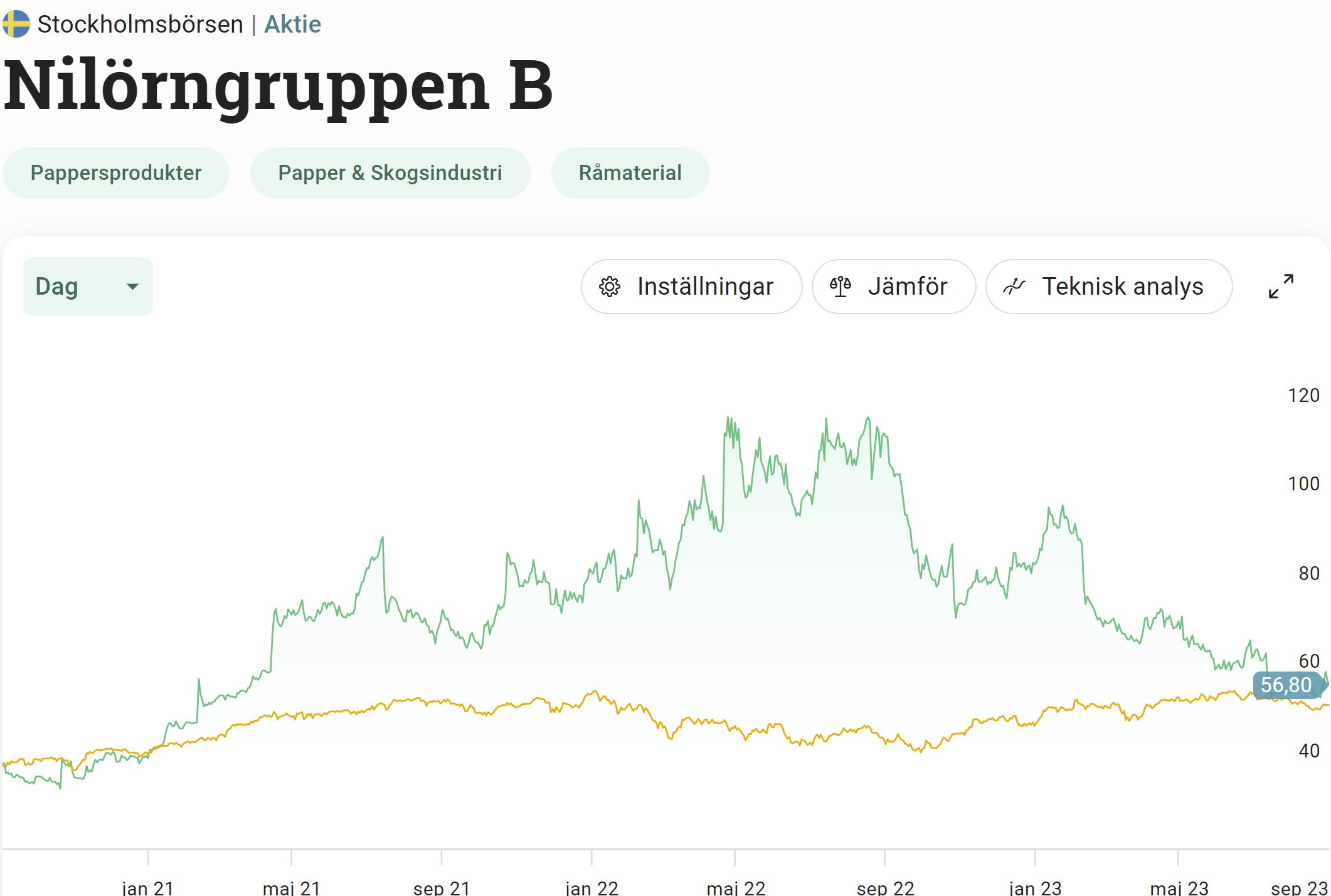

En aktie som återhämtat sig rejält efter pandemin är Nilörngruppen som kvartal efter kvartal visat att man åter är på banan. I år har det dock varit annat ljud i skällan och aktien har gått skit. Direktavkastningen är nu väldigt hög och jag har fått en fråga om hur hållbart den faktiskt är.

Aktiekurs i Nilörngruppen B

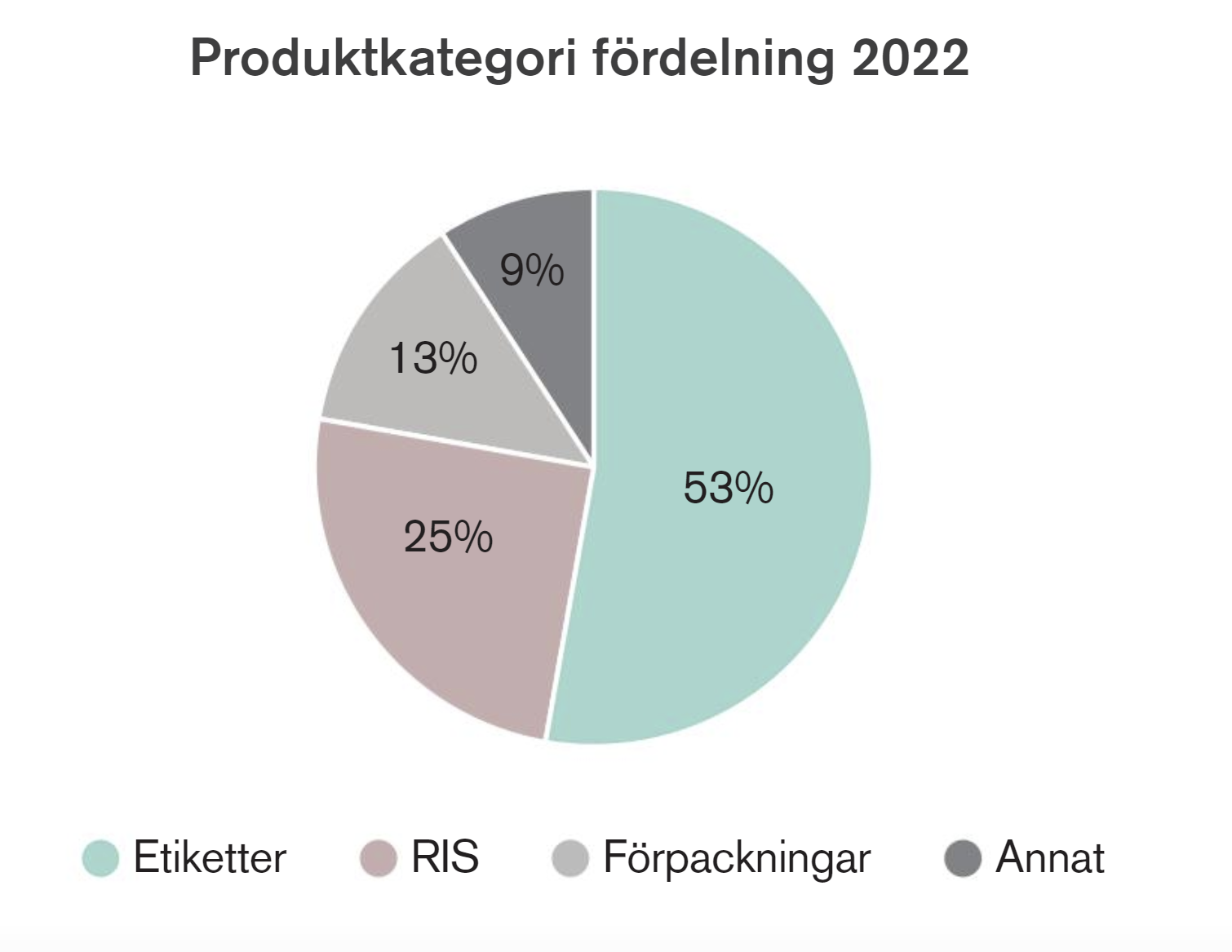

Om man kort ska förklara Nilörngruppen så designar, tillverkar och säljer man etiketter, förpackningar och vissa typer av accessoarer till kunder. Kunderna är främst inom klädindustrin. Etiketterna utgör den klart största delen.

Nilörngruppen har haft en minst sagt intressant börsresa. Traction (investmentbolag) har varit ägare sedan 2005. Dessa köpte ut bolaget från börsen 2009 men noterade återigen aktien 2015. Idag äger Traction 26% av kapitalet. Bolagets VD Krister Magnusson äger aktier för 5 miljoner kr.

Nilörn levererar varje år över 1,5 miljard etiketter till klädindustrin. Frågan alla ställer sig är givetvis hur pass attraktivt det här kommer vara i framtiden. Lite som med Loomis och deras transporter av kontanter.

Det är inget mysterium varför aktien gått så illa. När bolaget släppte sin Q2 rapport så såg vi ett resultat/aktie på 1,78 kr. Det kan jämföras med samma period året innan som landade på 5,61 kr.

Innan vi kikar på varför det går så dåligt så kan det vara bra att känna till Nilörn som utdelningsbolag.

Nilörn utdelning

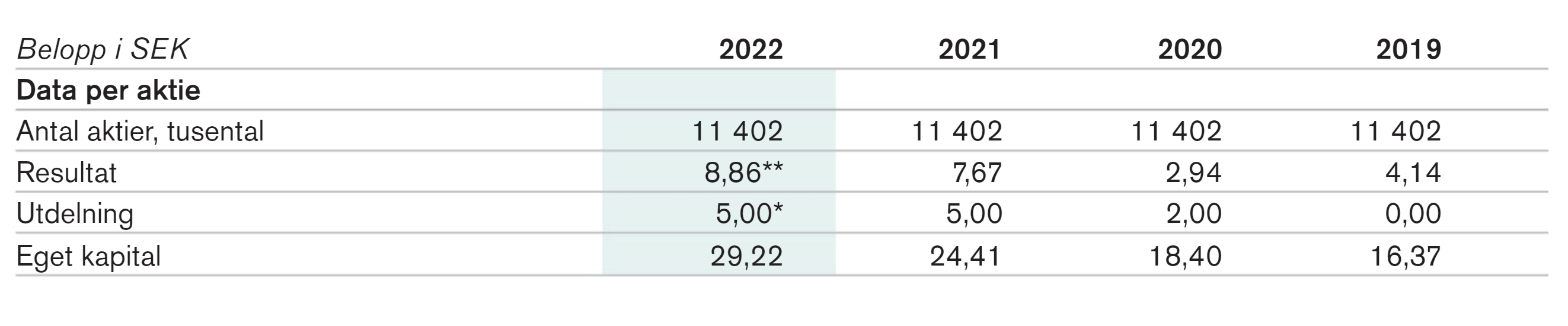

Under 2022 blev resultatet per aktie 8,86 kr. Av detta delar med ut 5 kr.

Nilörngruppens utdelningspolicy säger att man ska dela ut 60-90% av sitt resultat varje år. Under pandemin blev utdelningen nollad men sedan dess har den återhämtat sig väl.

| År | Utdelning |

|---|---|

| 2023 | 5,00 kr |

| 2022 | 5,00 kr |

| 2021 | 2,00 kr |

| 2020 | – kr |

| 2019 | 4,00 kr |

| 2018 | 4,00 kr |

| 2017 | 3,60 kr |

| 2016 | 3,00 kr |

Vad man hade velat se här och nu är någon typ av återköpsprogram, men jag förstår att det kanske inte är möjligt just nu. Vad aktiemarknaden dock vill se är att man köper tillbaka aktier i rätt läge.

Direktavkastningen ligger idag på 8,62%. Frågan är, hur hållbart är det?

Varför går Nilörngruppen dåligt?

Det korta svaret på frågan är tyvärr att utdelning just nu inte ser särskilt hållbar ut. Med bara 1,78 kr/aktie i vinst för första halvåret så känns det mer eller mindre osannolikt att kunna dela ut 5 kr även nästa år. Enligt en analys jag läste så väntar man en vinst på 3,5 kr för helåret. Då kanske utdelningen landar på 3.

När pandemiåret var förbi så bjöd Nilörn på en enormt fin tillväxt. Omsättningen steg med 50% och marginalen blev rekordstor på 17%. Om både omsättning och marginal stiger, ja då kommer vi få se en solklart högre vinst och det är just vad som hände.

Nu ser vi en lägre orderingång samt att marginalen rasat till mycket dåliga 7%. Exempelvis är det sport- och fritidskunderna som stöter på problem och inte efterfrågar lika mycket etiketter. Nästan samma scenario som det jag beskrev i New Wave.

Som grädde på ett redan tråkigt mos så ligger Nilörns varulager nu väldigt högt på ca 22% av årsomsättningen. Denna var tidigare nere i 16%. Inte så roligt.

På den positiva sidan finner vi att Nilörn inte sitter på sina händer och väntar utan har initierat ett kostnadsbesparingsprogram. Dessutom expanderar man fabriker i länder (bl.a. Portugal) där man just nu ser stor efterfrågan. Det här är väl det tråkiga då man tidigare avyttrat verksamhet just här.

Någon vidare vallgrav hittar vi inte i Nilörn då konkurrenten Avery Dennison är typ 100 gånger större.

Aktien är idag lågt värderad utifrån snittet (omkring 8-12 gånger rörelseresultatet). Bolaget tror på en återhämtning redan under hösten men själv tänker jag att det kan ta längre tid. Dock är jag positivt inställd till en vändning. Konkurrenterna går också dåligt här och nu, vilket är bra att känna till. Det hade varit värre om enbart Nilörn gått illa

Vågar man tro på att utdelningen landar runt 3 kr nästa år så handlas dock aktien till 5% direktavkastning. Det kan jag tycka känns attraktivt med tanke på att Nilörn verkligen inte har problem när det kommer till balansräkningen samt att problemen ligger i en mer generell rymd, snarare än att bolaget gör något galet.

Håller mig för det mesta borta från dylika bolag som drar in utdelningen vid minsta tecken på bekymmer. De får gärna ingå i en ETF eller utdelande fond men jag undviker direktägande… har sprungit på för många minor där ”fina” bolag dragit bort utdelningen. Senaste var Intrum.

Instämmer. Jag viktar över allt mer mot ETF:er och investment. Samt drar öronen åt mig när DA börjar se oroväckande hög ut.

På tal om Nilörn sneglar jag faktiskt på Traction. Ett investmentbolag jag missat.

Flera spännande och fina bolag. Inte minst OEM. Blir nog att ta en plats i veckan som kommer.

Intressant. Ja rabatten är det då inget fel på åtminstone. Slår mig att jag aldrig skrivit om Traction här på bloggen 🙂

Då jag försöker minska risken och volatiliteten i portföljen viktar jag upp investment. Trött på att misslyckas genom att direktäga. ????Tycker att jag får mycket spännande via Traction.

https://www.traction.se/sv/innehav/

Då jag går i samma tankar gör jag ungefär samma lika och jag gjort de senaste 3 åren.

Vill bara meddela att jag håller på skriva en mindre analys om traction nu. Blev lite halv imponerad måste jag säga. Speciellt med tanke på att enbart

Halloj https://snalgrisen.blogspot.com/ !

Du har helt klart en poäng där. Klädindustrin är svår. Kanske kan dock Nilörn på ett sätt jämföras med Hackor och Spadar, men ändå inte riktigt.

Synd att det inte går att handla fler amerikanska ETF:er via Avanza. Finns så sjukt bra sådana.