Ända fram till hösten 2021 så hade Bredband2 en mycket fin utveckling när vi kikar på aktiekursen. Sedan hände det något, och aktien har varit en tråkig investering. Nu tycker jag mig se en vändning och kanske är det dags att köpa aktien till 5% direktavkastning.

Jag vet att jag skrivit en gång tidigare om Bredband2. Som kund är jag egentligen mer intresserad av Bahnhof då jag alltid haft dessa som bredbandsleverantör och är otroligt nöjd. När det kommer till Bredband2, ja då har jag både hört gott och ont.

Man åtminstone säga en sak, nämligen att Bredband2 lyckats med sin reklamjingle som går på radio. Fru KTM blir förtvivlad varje gång jag nynnar på den. Det sjuka är att jag knappt själv reflekterar över att jag gör det utan det kommer bara helt oanmält.

Billigt för tillfället

När vi kikar på det fasta bredbandet och fiberpenetrationen så har fortfarande giganterna Telia, Tele2 och Telenor den stora majoriteten av kunderna, nämligen 67,7%. Fördelen är att den här siffran var knappt 73% år 2016. De stora spelarna har alltså tappat mot de mindre på senare år. Kikar vi lite närmre så är det de medelstora, exempelvis Bahnhof och Bredband2 som vinner jämfört med de allra minsta och de allra största.

Kikar vi på värderingen för leverantörerna så sticker Bredband2 ut:

| Bolag | P/E – framåtblickande |

| Bredband2 | 12,9 |

| Bahnhof | 19,9 |

| Telia | 14,7 |

| Tele2 | 13,8 |

| Telenor | 14,8 |

| Genomsnitt | 15,2 |

Studerar vi på nyckeltalet EV/Ebit, som även tar med nettoskulden, så ser det också lockande ut. De senaste 5 åren har aktien värderats till 13 gånger framåtblickande EV/Ebit. Idag är den siffran räknat på analytikernas estimat nästa år i stället strax över 8.

Bredband2 – hållbar utdelning 2024

I år delade bolaget ut 0,08 kr/aktie, vilket under utdelningstillfället motsvarade en direktavkastning på drygt 6%. Tack vare det nu starka kassaflödet samt en nettokassa på 68,6 miljoner kr så kan vi nog räkna med en liten utdelningshöjning nästa år, även om ingenting är spikat ännu.

Kunderna är ett minus

Den största händelsen för bolaget var att man under hösten 2020 förvärvade A3, något som fördubblade omsättningen till runt 1,5 miljarder. Det här gjorde att Bredband2 nu är rätt jämnstora med Bahnhof. Vad man gjort sedan dess är att slopa varumärket A3 samt Universal Telecom och nu är det alltså enbart Bredband2. Bra kan jag tycka.

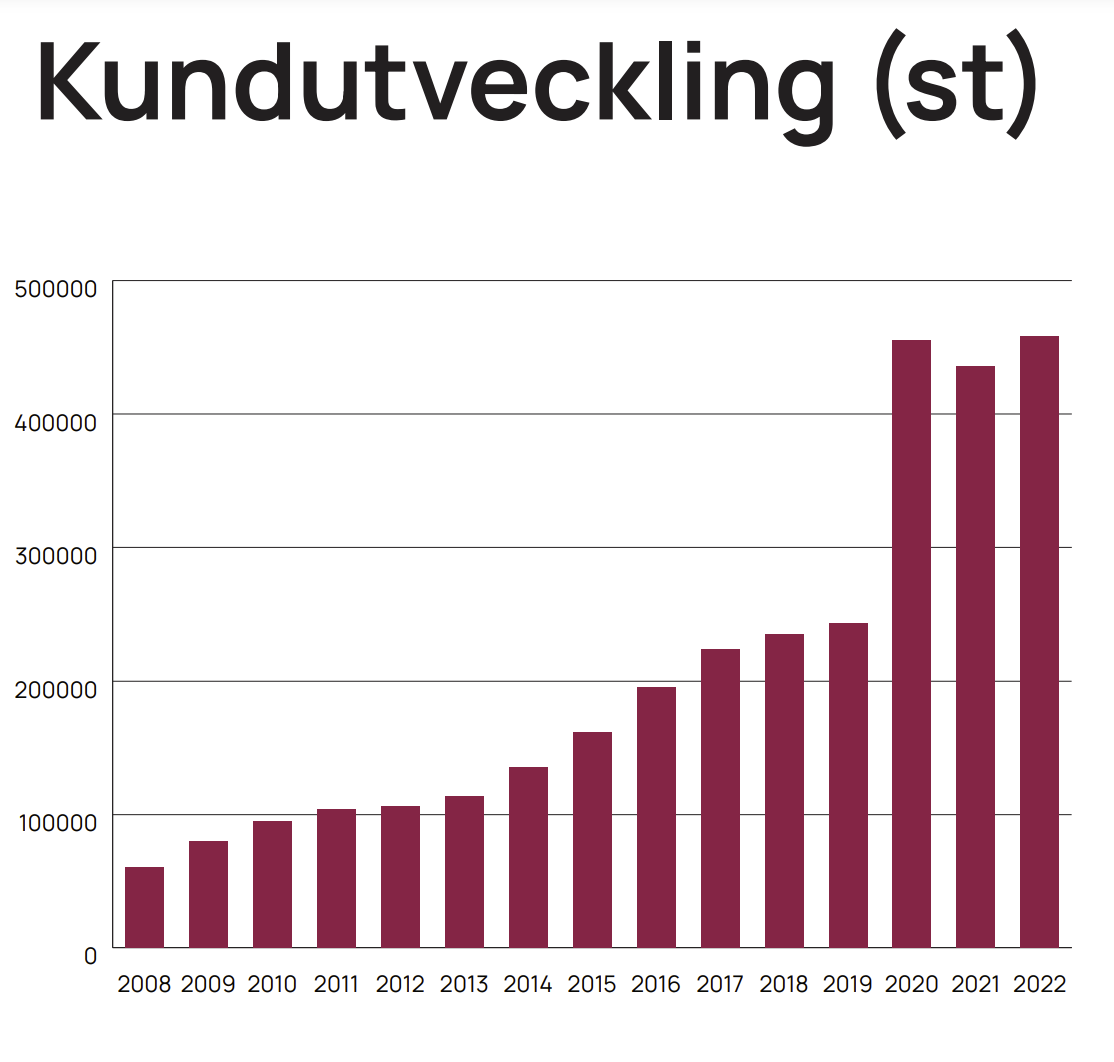

Bredband2 har höjt priserna för en tid sedan, vilket får som effekt att antalet kunder minskat med 5300 st under det här året. Det här är väl också nackdelen med branschen; nämligen att kunderna är ytterst känsliga för höjda priser. Det är betydligt lättare för privatpersoner att acceptera prishöjningar på exempelvis nya telefoner. Det här är även nackdelen med 5G som man trodde skulle bli en kioskvältare. Folk vill ha 5G, men är inte beredda att betala mer för det.

Som du ser i bilden nedan kan man tydligt se effekt när A3 förvärvades 2020.

Kikar vi på kundintaget mellan de olika aktörerna så sticker faktiskt Tele2 ut i kvartal 3

| Kundintag | Q3 2023 |

|---|---|

| Bredband2 | -2 800 |

| Bahnhof | 2 507 |

| Telia | -2 000 |

| Tele2 | 8 000 |

Vad kokar allt detta ner till

För att ge någon typ av summering så tycker jag att man med gott samvete kan köpa Bredband2 till rådande kurs. Att insiders på senare tid fyllt på med aktier gör det här caset ännu mer intressant.

Anledningen till varför vissa kanske förespråkar Bahnhof i stället är för att de erbjuder bättre organisk tillväxt (alltså inte via förvärv) samt ett mer attraktivt varumärke.

Balansräkningen är helt klart solid och nettoskuld/Ebitda är negativt. Bolagets kassa gör att det snarare är läge för ännu fler förvärv här framöver. Utdelningen är hållbar och jag skulle bli förvånad ifall vi ser en sänkning nästa år.

Även om bolagets huvudfokus är fibertjänster så ser ledningen stor tillväxtpotential i mobilt bredband och mobiltelefoni. Vidare uppger Bredband2 att de ser tillväxtmöjligheter inom företagssegmentet.

Det ska bli spännande att blicka tillbaka på Bredband2 om något/några år och se vart kursen står då.

Intressant kronan att du väger in att vara kund faktorn, jag tycker personligen det är en mycket viktig ”insider” och tycker det är guld värt när jag varit, är eller tänker bli kund till något bolag jag investerar i. Likaså känner jag någon som arbetar där, oberoende av om det är en höjdare eller någon på låg nivå så kan man få en känsla av hur bolaget mår om personalen verkar trivas. Finns bolaget i närheten så kan man ju alltid reka lite hur det ser ut, kanske mer intressant för fastigheter eller butiker IFS. Kanske ringa deras kundtjänst och… Läs mer »

Hej Kronan,

Jag skickade dig ett mail angående din analys på CSWC, jag vet inte om du redan har sett mailet men idag fick jag iaf svar från Avanza att de har glömt att korrigera kursen för en aktiesplit som de gjorde 2012 så nu ser grafen betydligt bättre ut.

Ha det!

Verkar intressant. Ska du ta in bolaget? Själv är jag osäker då jag redan äger Bahnhof, tele2 mfl. Men varför inte, kanske längre fram.

Har lite slantar i Bredband2 sedan ett tag tillbaka. Ett bra bolag att ha i portföljen (fin DA i förhållandet till PE).

MVH

Utdelning, visst. Men Telia, Tele2 och till och med Bahnhof har ju också hög utdelning.

Bredband2 tickar dock alla boxar för en tänkbar uppköpskandidat. Av den anledningen har jag funderat på att vikta om lite för att få in den.