Dagens stora snackis är att Readly nu får ett bud på sig och aktien stiger med hela 55% under dagen. Trevligt för ägarna? Ja kanske vid första ögonkastet.

I Affärsvärldens artikel om Readlys IPO tillbaka i 2020 så var man neutral kring noteringen. Just affärsvärlden gör grymma IPO analyser men smakar det så kostar det (artiklarna är inte gratis).

Jag minns själv att jag ställde mig frågan om jag skulle teckna eller ej. Det här var också precis i slutet av den period då alla IPO:er ansågs vara ”gratis pengar”. Du kunde i princip teckna vad som helst och komma vinnande ur striden.

Själv är jag ingen flitig läsare, och att läsa tidningar på en platta skulle aldrig falla mig in. Sedan känns det som att tidningar i sig är lite av inversen till en mega-trend. Det är väl möjligen inför någon tågresa jag kan tänka mig en tidning, om ens då.

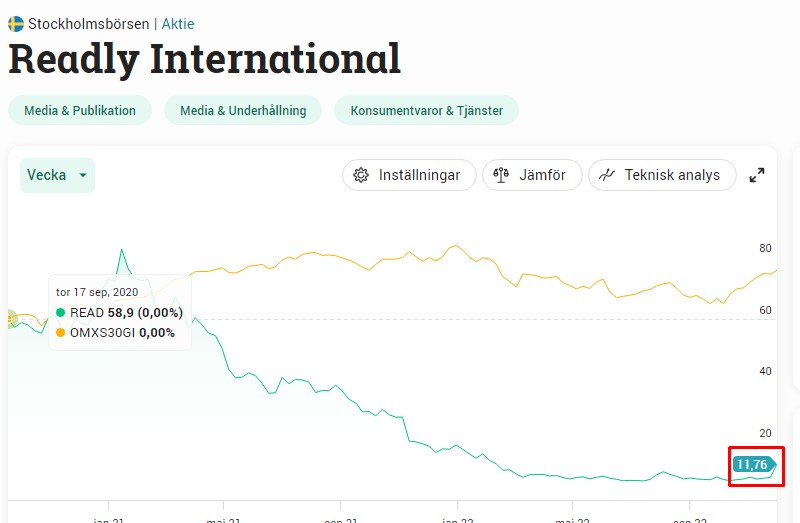

Nu lägger alltså Bonnier genom dotterbolaget Bonnier News ett bud på 12 kr/aktie på Readly. Det här motsvarar då en premie på 59.3% och aktien är upp 55% idag. Jämfört med snittkursen senaste 60 handelsdagarna var premien 70% och senaste 120 dagarna landade premien på 60,1%.

Det är den sjätte högsta premien av årets 31 bud. Visst låter det underbart? Grattis!

Men kikar vi på hur kursen faktiskt gått och vad den här uppgången innebär så är det mindre muntert. Som du ser så syns knappt dagens stora uppgång i förhållande till hur mycket slakt kursen fått innan. Det blir nästan lite komiskt:

Här och nu är mitt enda råd till ägarna att tacka ja till budet och gå vidare. Jag anser att det är stor chans att budet går igenom. Går budet Inte igenom finns det i stället en stor nedsida att se fram emot.

Sensmoralen i den här sagan

Det här är den enda riktigt stora nackdelen med aktier. Har en aktie fått mycket stryk så krävs det mycket och åter mycket för att vi ska komma tillbaka. Går en aktie ner 75% så måste den gå upp 300% för att återhämta sig.

Just detta faktum gör att det blir ännu viktigare att välja rätt bolag i sin portfölj. Hur gör man då det? Ja det är ständigt det jag försöker göra själv i mitt eviga jobb att bygga ekonomisk frihet.

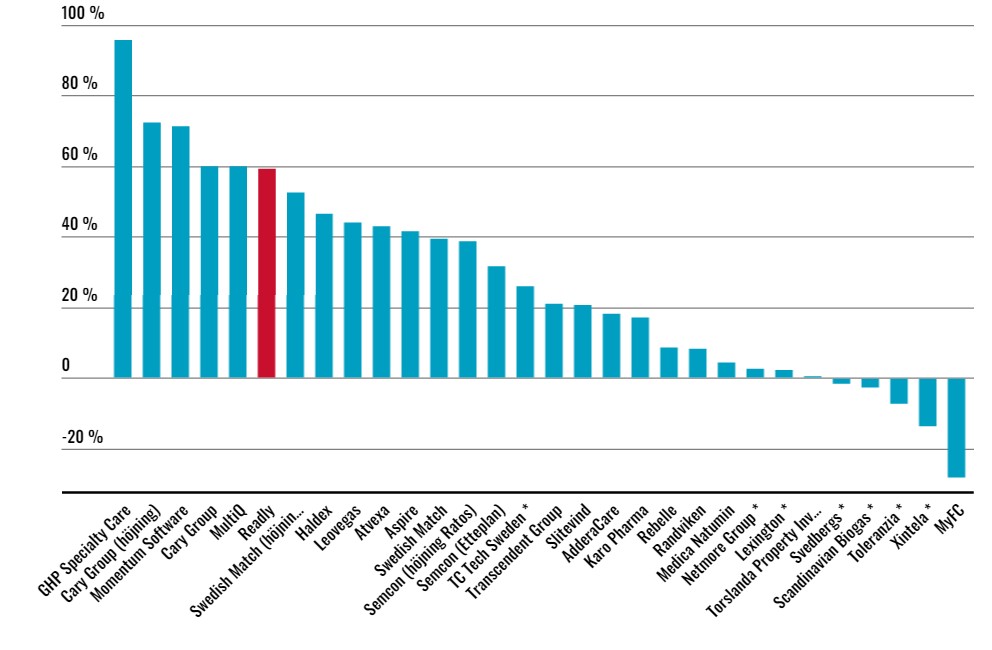

Alla bud och dess premie hitintills i år. Bild från Affärsvärlden

För ganska exakt ett år sedan vid jul gick jag förbi en skylt som såg ut såhär. ”Ingen jul utan skrap”. Ursäkta om jag låter tråkig men jag har haft väldigt fina jular helt utan något triss-skrapande.

Med det sagt så tar Dagens Industri varje år fram portföljen som gör att du kan få 25 lax i månaden helt utan lotter i din ägo. Precis som vanligt ger jag mina tankar om den här portföljen.

Nya för i år

ABB

Assa Abloy

Jag har ingen av dessa i min portfölj men visst är det fina val. ABB förväntas dela ut 9,4 kr/aktie nästa år och det ger en direktavkastning på 2,9%. Assa Abloy förväntas dela ut 4,7 kr/aktie, vilket ger en direktavkastning idag på 1,9%

ABB har haft en positiv utdelningstrend allt sedan 2006. Men vad betyder en fin utdelningshistorik här i Sverige? Bolag här verkar ju ändå kunna ruinera denna på en eftermiddag, trots goda marginaler 🙂 Vi får hoppas att ABB fortsätter gå på samma stig som man hitintills gjort.

Dessa får lämna

Swedish Match

Castellum

Kanske inte så konstigt med tanke på att Castellum nu ger 0% direktavkastning samt att Swedish Match numera ägs till 85,87% av Philip Morris och är på väg ut från börsen.

Det intressanta är att kursen letat sig upp efter det initiala budet då jag även sålde alla mina aktier.

Portföljen i sin helhet

= jag äger i min egna portfölj

Bolag

Förväntad utd 2023

Direktavkastning

Intrum

13,9

8,4%

Tele2

6,8

7,4%

Cibus

10,9

7,0%

Whilborgs

3,1

3,7%

Atrium Ljungberg

5,2

3,1%

ABB

9,4

2,9%

Axfood

7,9

2,9%

AstraZeneca

31,1

2,3%

Assa Abloy

4,7

1,9%

Atlas Copco

2,2

1,6%

Snitt direktavkastning

Om du fördelar pengarna lika mellan ovanstående bolag så genererar den 4,1% i direktavkastning.

Det här är givetvis en sund sådan men skulle jag leva på utdelning och satsa på 25k i månaden hade jag nog plockat bort mer utdelningstillväxt och gått mer på säkra high-yield kort i USA, blandat med högutdelare i Sverige samt preferensaktier. Sedan hade jag nog fortsatt med mitt Lunar sparande som idag ger mig 7,33%.

Hur mycket behövs då?

För att nå 25 000 kr i månaden med den här portföljen behövs 7,4 miljoner kronor. Kikar vi på portföljen förra året så behövdes där 9,2 miljoner kronor.

Summering

Jag gillar att blanda hög utdelningstillväxt med hög direktavkastning. Däremot finns det inget syfte att jaga utdelningstillväxt när du väl ska leva på portföljen. Då kan du nöja dig med 2% i snitt per år för att täcka inflationen.

Om jag börjat om min resa från start så hade jag nog gått enbart på bolag som levererar en snabbt stigande vinst men som ändå delar ut en liten del av sitt resultat. Texas Instruments är väl ett klockrent exempel.

Ett annat exempel är då Assa Abloy som höjt utdelningen med 1300% sedan 2001. Det blir 14,11% årligen räknat utifrån CAGR

Bild från Dagens Industri

Intrum, Tele2 och Cibus är bland de bolag jag köper mest av just nu och jag väntar med spänning till våren då utdelningsbeskeden kommer.

Det var länge sedan jag nämnde ordet Frihetskvot här på bloggen och vad passar inte bättre än att ta upp det här kära begreppet i den period vi nu befinner oss i.

Frihetskvot

Frihetskvot är en kvot som beskriver hur långt ifrån finansiell frihet du är. Som täljare har du den utdelning du får, alternativt den avkastning du beräknas kunna få från dina investeringar när du säljer (tänk 4-procent-regeln). Som nämnare har du dina kostnader.

Frihetskvot = utdelningar / kostnader

För egen del, som satsar på att leva på utdelningar, så är målet 75 000 kr 2022. Per månad blir det då 6 250 kr att leva för, vilket givetvis inte räcker helt för att täcka allt.

När det kommer till frihetskvot brukar vissa räkna ut ett snitt på de sista 12 månaderna. Det här kallar man då för R12 Frihetskvot, eller rullande 12 frihetskvot. Kanske är det här mest rättvist då utdelningarna och kostnaderna varierar kraftigt över tid.

Passa på

Hur som helst så är det här helt rätt tid för dig att öka din frihetskvot, oavsett om den idag är 0,1 eller 0,9. Målet är givetvis att få den till 1,0 som då indikerar att du kan leva på din portfölj.

Det är nu vi kommer få reda på ifall hemläxan är gjord eller inte. Har du valt rätt bolag som kan leverera stabil utdelning trots svajiga tider? Hade bolaget god marginal med låg utdelningsandel som gör att man inte behöver sänka trots att kostnaderna ökar och intäkterna sjunker?

Här kan jag väl nämna att många bolag kanske sänker utdelningen men huvudsaken är att trenden på längre sikt är god. Ett exempel är kanske Axfood som sänkte 2008/2009 men där man ändå återtog samma nivå en kort tid efteråt.

Har du valt stabila utdelare i din portfölj så har du gyllene läge att köpa extra till högre direktavkastning nu när kurserna fallit. Låt mig ge några exempel på populära utdelare här i Sverige där direktavkastningen krupit uppåt sedan kursen började falla:

Till 99% sannolikhet så har du ett mål med ditt sparande. Kanske sparar du ihop till en kontantinsats till din första bostad, en stuga utomlands eller varför inte till en extra guldkant som pensionär. Men har du någon gång funderat på vad som skulle hända om du skippar det målet och i stället sparar ”in i kaklet”? Även om det här absolut inte är något jag rekommenderar så är det roligt att kika på vart du skulle landa.

Målet var att bli miljonär. När jag sedan inte riktigt visste vad jag ville göra med pengarna så ville jag gå hela vägen till ekonomiskt fri. Inte mins nu när jag blivit familjefar så ser jag fördelen med att skippa 8 timmars gnetande på jobbet. Men, om jag i stället väljer att spara fram till 65, vad skulle hända då?

För att svara på den frågan behöver vi veta 4 faktorer:

Tid

Avkastning

Startkapital

Extra sparande

Tiden är då 30 år

Avkastningen är betydligt svårare att göra en prognos på då vi inte kan se hur det kommer gå varje enskilt år. Det enda jag har här är min historik. De senaste 5 åren har det sett ut såhär:

På Avanza kan du se din totala avkastning under en viss period. Under de senaste 5 åren har det för mig varit 106,71%. Det du däremot vill veta är vad du snittat per år. Tyvärr kan du inte dela med 5 tack vare ränta-på-ränta effekten. Använd i stället min kalkylator: CAGR Kalkylator (mycket användbar)

Snitt avkastning 5-årsperiod: 15,61% (mer resonemang om denna siffra nedan)

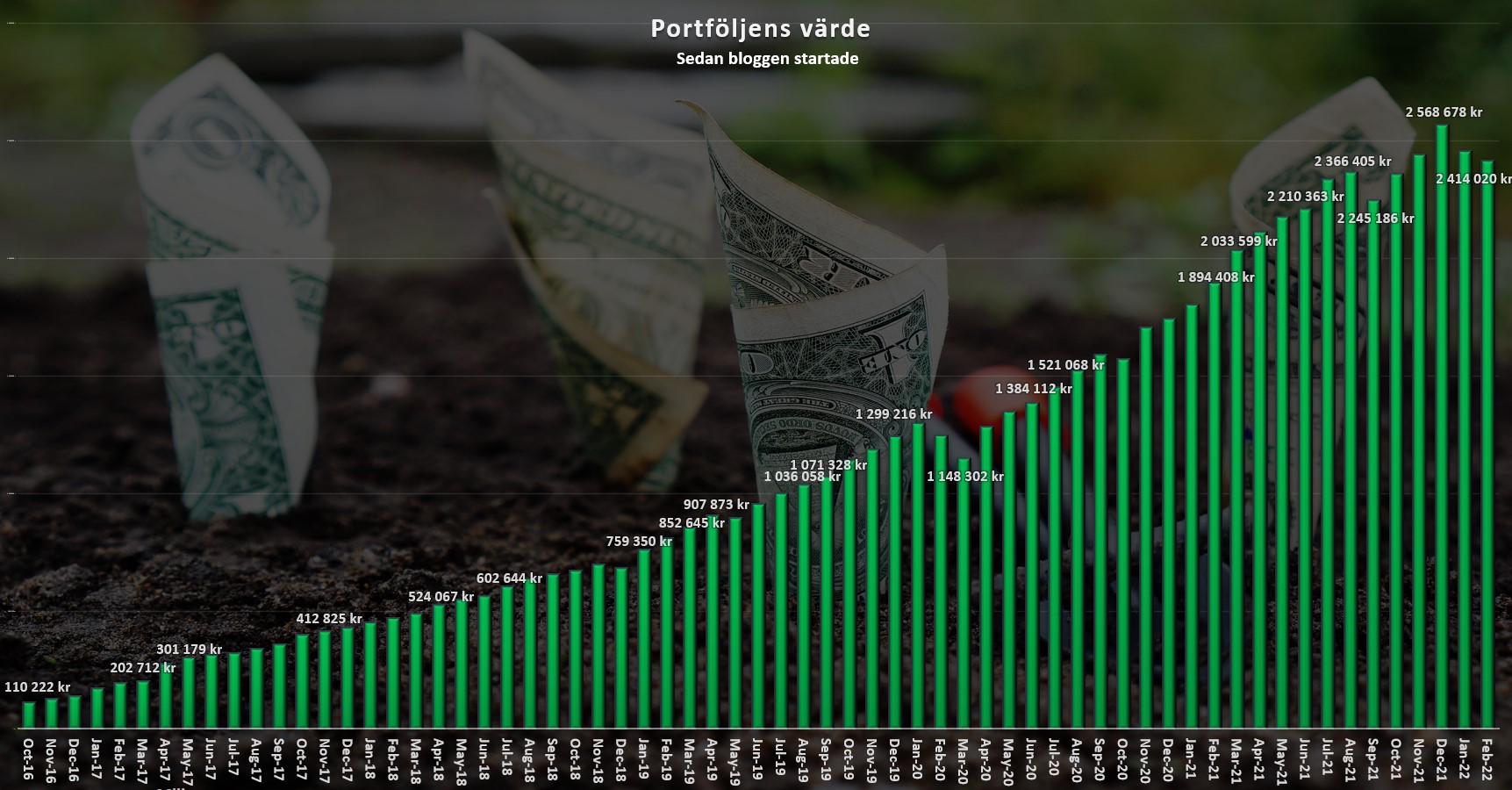

Startkapitalet är det jag har investerat hitintills. 2 540 897 kr är min portfölj uppe i

Extra månadssparande är ytterligare en lurig faktor. Förra året lyckades jag spara 19k i månaden, trots ett svagt avslut på året.

Det tror jag inte är möjligt hela vägen, även om min lön skulle stiga successivt. Många säger att barn är dyrast i början men det kan inte stämma. Blöjor beställer man mycket billigare på nätet och kläder ratar folk bort på Facebook som att de var värdelösa. Det finns allt för många föräldrar där ute som vill bli av med användbara saker de inte har användning för längre.

Jag tror väl själv att barn blir extremt mycket dyrare när presenternas tid och kravens tid börjar göra sig påmind 🙂 Just nu sover, äter, skiter och skriker han mest och kräver ingen ny hockeyutrustning.

14 000 känns mer rimligt över tid.

Vad blir då slutsumman?

Rikatillsammans har en väldigt bra kalkylator när det kommer till detta. Den hittar du här

Min summa blev:

Om jag skulle skifta om min portfölj så att den ger 6,5% i direktavkastning (nej, detta är inget problem i dagens läge åtminstone) så blir det 18,5 miljoner varje år i enbart utdelning. En skaplig guldkant till pensionen som börjar trilla in där vid 65 år.

Jag gjorde faktiskt en pensionsprognos som visade att jag kommer få ut strax över 18 000 kr varje månad före skatt. Det förutsatt att jag går vid 65 år och att jag fortsätter jobba som jag gör idag.

Några frågetecken

Du har räknat med för hög avkastning

Det här är som sagt bara vad jag presterat historiskt. Självklart hade det varit ännu bättre om jag kunde räknat på 10 år men så länge har jag inte varit på börsen.

Självklart finns det många som menar att vi haft en strålande börsperiod de senaste 5 åren, men tänk då på att vi faktiskt haft en hel del turbulens också. Bara nu senast kriget i Ukraina och nutidens största pandemi.

Annars kan du räkna på vad Stockholmsbörsen presterat 1990 – 2019, vilket är 12,49%

Varför har du inte räknat med ISK skatt?

Räknar jag med denna blir det 258 miljoner i stället.

Däremot har jag alltid betalat igen skatten från min lön varje månad och det här är därmed inräknat i det jag kan spara. När portföljen blir allt större kommer det givetvis inte vara möjligt utan då får utdelningarna backa upp.

Varför vill du spara såhär mycket, vad ska du göra med alla pengar på ålderns höst?

Som sagt är det här enbart en simulering och inte något jag strävar efter.

Jag är väl inte lika lojal som Aktiestinsen som lyckades spara ihop 150 miljoner och sedan skänkte bort majoriteten.

Vad händer om du halverar månadssparandet?

Räknat på 7k i månadssparande blir slutsumman ca 240 miljoner.

Vad händer om du helt bortser månadssparande?

Då blir slutsumman 190 miljoner

Du kommer inte kunna spara 14 k varje månad livet ut

Självklart kan jag ha fel, men jag tror inte att det här är någon omöjlighet utifrån min erfarenhet av sparande.

FIRE (Financial Independence Retire Early), alltså att leva på passiva inkomster såsom aktieutdelningar, är något fler än jag siktar mot. Uttrycket var inte särskilt omtalat när jag startade men nu vet de flesta investerare vad det innebär. Många har vi sett lyckas med detta, och i det skede jag är i nu så hade det inte varit helt fel.

Hur gör busschauffören?

Som många av er säkert läste blev jag pappa här i slutet på förra året. Det har självklart varit både spännande och glädjande men jag ska inte ljuga och säga att livet som förälder är helt problemfritt.

Först och främst hade vi en väldigt omtumlande start på föräldraskapet med lång vårdtid, men även efteråt har livet inneburit stora utmaningar och framförallt förändringar.

En av de stora utmaningarna är nog sömnbrist, ett område där jag själv funkar väldigt dåligt. Vi fick privilegiet med ett barn som är vaken på nätterna och det klassiska tipset att ”sova när bebisen sover” är lättare sagt än gjort. Speciellt med ett heltidsjobb över sig.

Igår funderade jag hur alla chaufförer tillika föräldrar gör och har gjort. Har jag inte sovit under ett par nätter så är det värsta som kan hända att jag skallar tangentbordet. Värre är det för alla som måste framföra ett fordon. Det här är för mig en gåta.

Nu ser jag den faktiska fördelen med FIRE

Före min tid som pappa så innebar FIRE mest ett sätt för mig att kunna ägna mig åt mina egna intressen i allt större utsträckning. Sedan är jag hyfsat lat så en extra sovmorgon per vecka hade inte heller suttit fel.

Visst tänker jag på det fortfarande, men samtidigt har en ny låga väckts. Jag känner att jag kommer vilja tillbringa mer tid med KTM junior. Kommer jag ens orka det i samma utsträckning när jag har ett 8 timmars jobb? Bloggen kommer nog prioriteras ner först är jag rädd 🙂 Det är inte ett val jag vill göra och som ekonomiskt fri (ej oberoende) hade jag kunnat välja utifrån mitt hjärta i stället.

Självklart är det möjligt för oss att bägge två vara föräldraledig, men då försvinner dagarna för föräldraledighet väldigt fort.

Hur mycket behövs för FIRE?

Jag startade min miljonresa 2015-03-31. I april 2019 blev jag miljonär. Där och då var egentligen syftet med bloggen avklarat. Men vad skulle jag egentligen med tiotusen hundralappar till? Jag skapade där ett nytt mål att bli ekonomiskt fri.

För en tid sedan skrev jag att mina kostnader är enligt följande:

Fasta kostnader

4068 kr

Rörliga kostnader

6800 kr

SUMMA

10 868 kr

Med en ny bostad samt en knodd stämmer inte riktigt detta längre. Samtidigt har jag tagit bort mitt målsparande till resor, något som inte blir av nu under en tid. Idag är detta mer rimligt men inga exakta siffror:

Fasta kostnader

6200 kr

Rörliga kostnader

7000 kr

SUMMA

13 200 kr

Självklart kan man fundera vad mina rörliga kostnader innefattar. Nå, att ha bil är inte billigt (speciellt inte idag) men sedan tillkommer ju all mat, blöjor, nöjen och mycket mer.

13 200 kr blir 158 400 kr på ett helt år.

För att uppnå FIRE med dessa kostnader behöver jag ett portföljvärde på 2 880 000 kr

Varför 2 880 000 kr?

Här har jag räknat med en direktavkastning på 5,5%. 0,055 * 2 880 000 = 158 400 kr per år.

Men riktigt så enkelt är det inte. Jag har nämligen inte räknat med den skatt som årligen kommer att tillkomma för mitt ISK och KF. Som tur är skattar jag inte på utdelningarna här. Inte heller har jag räknat med den källskatt som blir ifall jag fortsatt äger utländska utdelare.

”5,5% i direktavkastning är för högt!”

Nja jag skulle inte vilja påstå det. Givetvis är det högt om du tänkt fokusera på utdelningstillväxt snarare än högutdelare. Tänk på att många preferensaktier idag ger kring 7%. Sedan kan du alltid plocka in andra högutdelare som exempelvis Tele2 alternativt Intrum.

Det finns också många intressanta högutdelare i USA. Främst tänker jag på Omega, Rio eller ARCC. Där kan du med lätthet få 8-10% som ändå är hållbart över tid.

Sedan har du också bolag likt Orchid Island Capital som har haft 17% direktavkastning i snitt sedan 2018 (OBS! Jag har inte analyserat bolaget ännu så jag vet inte hur utdelningssäkerheten är. Köp inte om du inte gjort en noga analys).

Hur långt har jag kvar?

Dessvärre har oron på marknaden satt lite käppar i hjulen. Det är väl inte konstigt i och för sig med tanke på den stora uppgång vi såg förra året. Själv blev jag extra drabbad då majoriteten av mitt sparande idag finns i investmentbolagen.

Portföljvärdet idag är ca 2,4 miljoner. Så där har ni det.

Det var ett tag sedan jag uppdaterade min status kring resan mot ekonomisk frihet. Tanken med dagens inlägg är att visa hur och när jag tänker dra mig tillbaka från mitt 7-16 jobb.

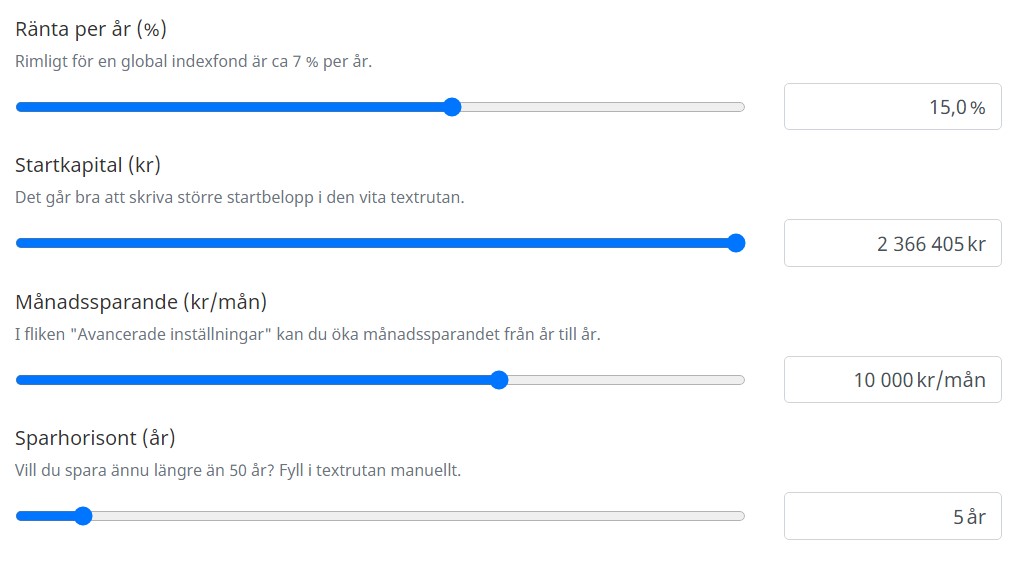

Tid och avkastning, är ett begrepp som mycket väl beskriver hur snabbt ditt kapital kan växa. För att veta exakt hur stor din pengabinge kan bli efter en tid så måste vi däremot kika på 4 faktorer:

Tid

Avkastning årligen

Månadssparande

Startkapital

Tiden är den okända faktorn och som jag vill veta.

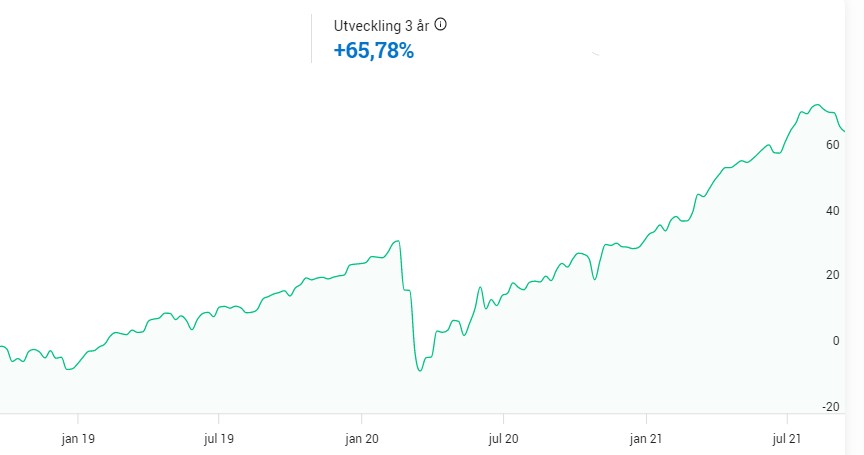

De senaste 3 åren har portföljen avkastat 18,33% årligen. Det är väl inget jag är superstolt över men jag har ändå utfört detta genom att ta förhållandevis liten risk. Mitt mål är åtminstone 15% årligen och det är vad jag räknat på här.

Månadssparandet är också på sätt och vis ovisst. Tidigare har jag haft ca 70% i sparkvot som givit mig 20 000 kr i sparande varje månad. Nu vill jag lägga mig på en lägre nivå och tippar på ett snitt kring 10 000 kr/månad

Startkapital är det enda jag vet med full säkerhet och det är 2 366 405 kr

Om jag då räknar med en direktavkastning på 6% (se längre ner kring detta). så blir det 337 379 kr/år eller 28 114 kr/månad. Det är mer än min lön från ordinarie kod-knackar-jobb som jag har idag.

Viktigt att poängtera är att jag inte kommer betala någon klassisk löneskatt på typ 23% då jag har mitt sparande i ett ISK/KF. Dock tillkommer en lägre årlig skatt som jag inte tagit in i beräkningen. Blir Magdalena Andersson nu statsminister kan vi dock få se riktigt tråkiga nyheter rörande detta. Rösta rätt 🙄

28 114 /månad? Du kan leva för mindre!

Absolut! Och det är väl här jag funderar vad som är rimligt resterande del av livet också. Mina kostnader har redan börjat öka något och det lär inte bli bättre. Risken är också stor att det blir något dyrare att leva som ekonomiskt fri, men så behöver det inte alltid vara.

6% i direktavkastning är för högt och för riskabelt. 4% är mer rimligt.

Nej, det kan jag inte påstå. Däremot måste du räkna med väldigt liten eller ingen utdelningstillväxt alls med den direktavkastningen. Se mitt inlägg om bästa preferensaktierna.

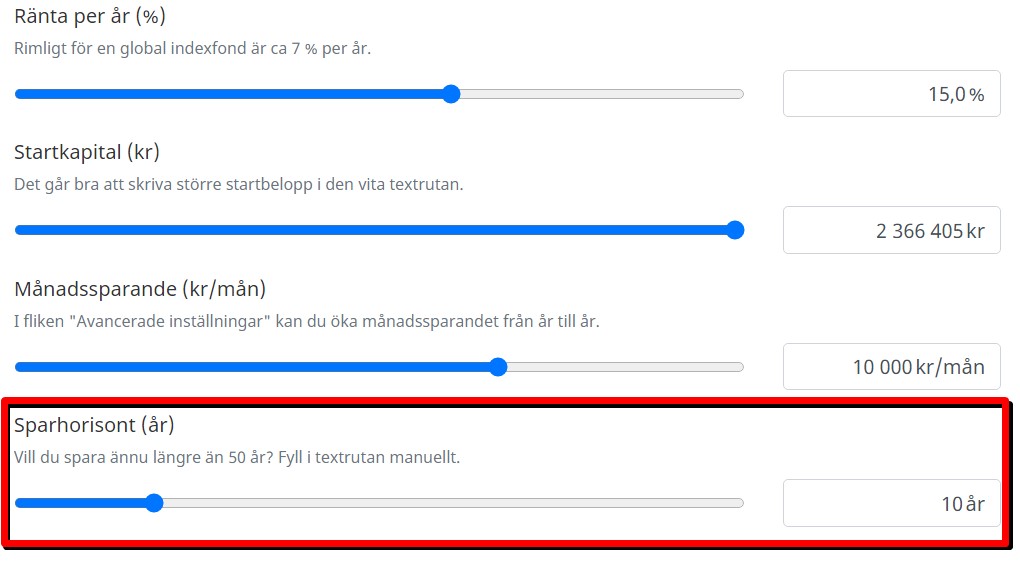

Det största hindret

Den stora faran jag brottas med är vad som händer ifall vi ruckar på antalet år. Vad händer då?

Mitt slutvärde blir:

12 173 154 kr

Räknar vi med samma direktavkastning blir detta nästan 61 000 kr månaden

61 000 kr i månaden och fortfarande en rejäl bit kvar till 50 års-festen. Jag förstår verkligen varför begreppet Another year syndrome finns till.

Skulle jag fortsätta spara i samma anda till min pensionsdag så innebär det en halv miljon per månad från min aktieportfölj…

Summering

Som du kanske ser har jag inte en exakt summa som är mitt mål. Kanske är det fel. Det känns åtminstone fel. Troligtvis är det bäst att sätta en summa och sedan köra stenhårt mot denna. Varken mer eller mindre.

Dela gärna med dig hur du tänker? Kanske är ditt mål helt annorlunda än mitt.

Helt klart är i alla fall att målet med 1 miljon i aktieportföljen var så grymt mycket lättare att sätta än det här 🤣

Jag har räknat lite på framtiden, och det här är vad jag kommit fram till. Kommer jag egentligen kunna leva på mina utdelningar inom en inte allt för avlägsen framtid?

Prestationen att leva på utdelningar målas upp som ett väldigt svårt och i princip omöjligt mål att nå. Jag å andra sidan tänker att det finns goda möjligheter att i alla fall uppnå det till min 40-årsdag. Det till trots att jag själv började spara och investera långt efter min 25-årsdag. Vi får kika på hur jag räknat.

När jag räknade på detta inser jag vilken potential det finns för människor som börjar spara redan vid sin 18-års dag, eller till och med ännu tidigare :O …eller till och med de som har föräldrar som sparar åt en från blöj-åldern… Det kommer verkligen bli stora summor!

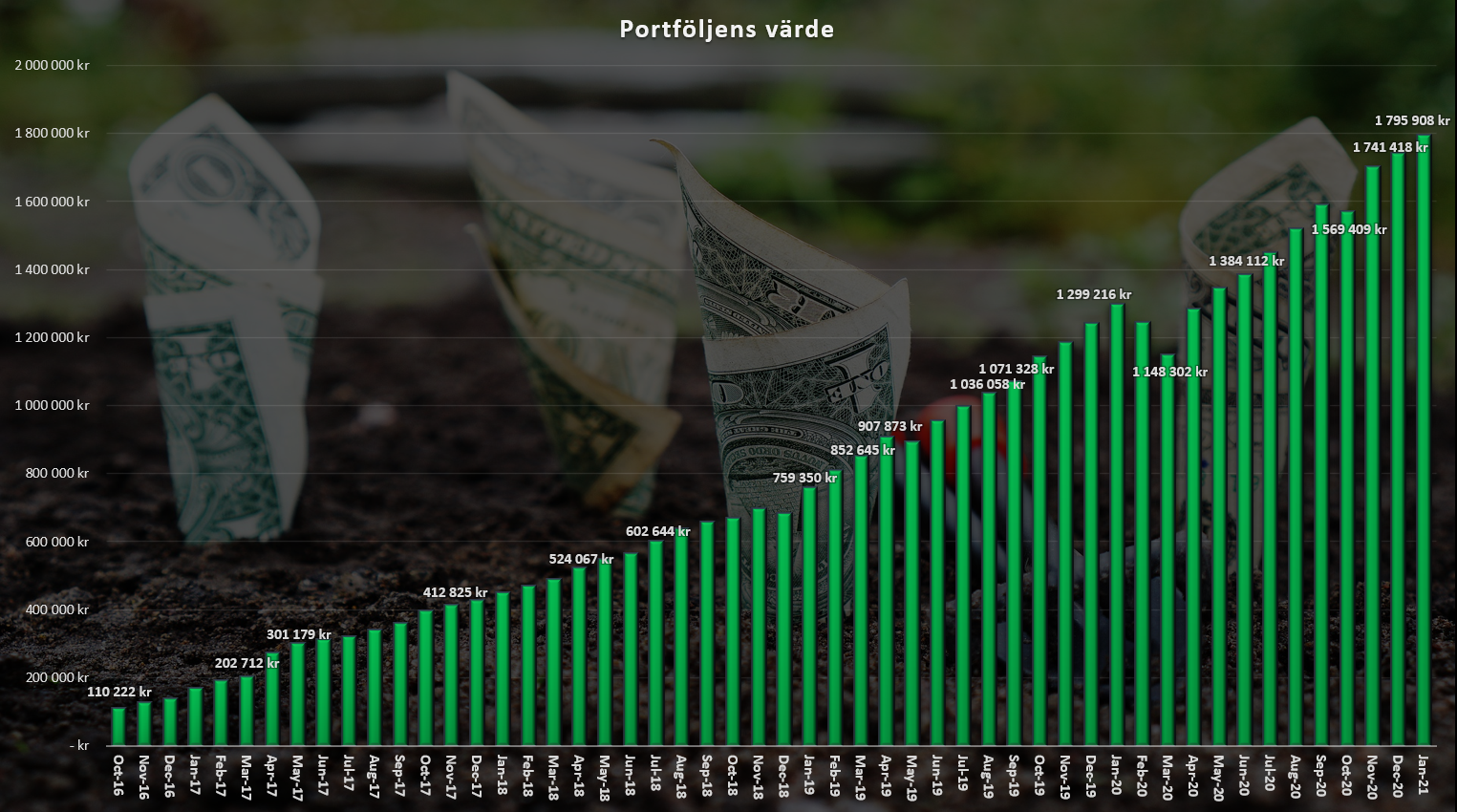

Mitt nuvarande kapital

1 7950 000 kr

Hur mycket du har att börja med är den första faktorn som avgör när du kan uppnå ekonomisk frihet. Själv blev jag miljonär den 3:e september 2019 och nu är den totala summan uppe i 1 795 000 kr. Det här är min bas.

Tiden

6 år

Tid och avkastning är de viktigaste faktorerna till framgång rent ekonomiskt. Själv har jag räknat på 6 år. Jag kommer då vara väldigt nära min 40-årsdag.

Avkastningen

14% / år

Självklart är det här den svåraste faktorn att beräkna. Det är betydligt lättare att påverka ditt sparande än själva avkastningen. Blickar vi tillbaka de senaste 3 åren har jag gjort 50% på börsen. Använder du min kalkylator så ser du att det blir 14,5% årligen.

Vi avrundar hellre neråt än uppåt så låt oss säga 14%.

I grafen ovan står det att jag har 1 550 000 miljoner i värde. Tänk dock på att jag även investerar via Tessin och Lendify. Det totala värdet blir därför 1 795 000.

Månadsinsättningar

22 000 kr/månad

Föser du in mer pengar till din pengamaskin under tiden så kommer du kunna elda på maskineriet ytterligare. Efter ett tag blir avkastningen helt klart mer kännbar än insättningarna men att kontinuerligt sätta in mer slantar är ingen dum idé.

De senaste 24 månaderna har jag i snitt satt in 25 400 kr/månad i portföljen. Då jag haft en hel del övertid samt inser att jag kommer få ökade kostnader framöver så har jag dock räknat på 22 000 kr.

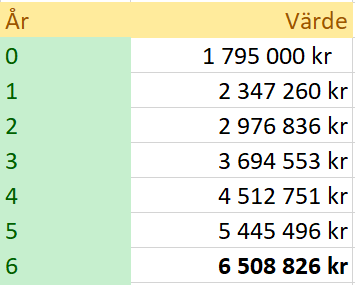

Vad blir resultatet?

Vi har alltså:

Startvärde

1 7950 000 kr

Årlig avkastning

14%

Månatlig insättning

22 000 kr

Antal år

6 år

Summan efter 6 år blir:

För att räkna ut hur mycket utdelning jag kan få av skulle vi kunna anta en direktavkastning på 6%. Det är rätt högt såklart, men definitivt nåbart om vi inte söker så mycket tillväxt. De flesta preferensaktierna idag har över 6%.

6 508 826 * 6% = 390 500 varje år

Det här blir då 32 500 kr varje månad.

Kan man då leva på 32 500 kr varje månad? Ja, det skulle jag säga. Idag lever jag på ca 10 000 kr varje månad inräknat ett visst målsparande. Det betyder att jag nog kan bli ekonomiskt fri vid 40 även om jag inte riktigt lyckas prestera dessa 14% årligen.

2021 är i full gång och vad är då bättre än att fylla på fler aktier för ännu mer utdelning? Kanske har du redan fått dina första utdelning, eller så blickar du framåt mot våren då de flesta svenska bolagen väljer att skicka ut pengar till aktieägarna. Hursomhelst tänkte jag ta upp en rolig utdelningslek som du själv skulle kunna testa, alternativt enbart reflektera kring.

Den här idén kom egentligen från en av mina läsare som mailade mig för något år sedan. Jag tar därför ingen cred för idén i sig.

Läser du Kronan till Miljonen så är jag rätt övertygad om att du på något vis vill leva på din aktieportfölj, alternativt få en fin guldkant i livet tack vare den. Det är lite här leken får sin betydelse. Var god att inte lägga allt för mycket vikt på detta. Se det i stället som en rolig grej.

Utdelningsleken

Utdelningsleken går ut på att se hur långt du kan ta dig in på året genom att enbart använda utdelningar. Det går givetvis att modifiera denna på ett oändligt antal vis men jag kan ge ett exempel utifrån min portfölj:

Det här betyder då att jag inte får spendera några pengar i verkliga livet förrän den 6:e januari. Vill jag ha en chokladkaka för 20 kr får jag glatt vänta till den 6:e. Jag lever bara på det jag har hemma och köper ingenting.

När då 6:e kommer kan jag handla för att fylla på mina matlådor etc.

Kanske klarar jag mig inte ens till den 6:e?

Efter det kommer Realty Income och Digital Realty Trust med slantar i mitten av januari. Då kan jag välja att spendera ytterligare för ett värde av mina totala utdelningar eller mindre. Alternativt kan jag spara det till perioder då utdelningarna blir färre. Som en sorts buffert. Spenderar jag mer än de utdelningar jag fått 2021, ja då är spelet över.

Viktigt. Här är det inte de faktiska utdelningarna jag tar ut och för att spendera. Dessa ska direkt återinvesteras. Snarare är det bara en summa jag håller reda på och jämför med. Pengarna jag spenderar är från lönen, precis som vanligt.

En variant

Personligen kommer jag troligtvis klara mig till slutet av januari då räkningarna kickar in. Jag har idag fasta utgifter på ca 4500 kr i månaden så det lär skita sig där och då.

Vad man i stället kan göra är att enbart räkna med de rörliga utgifterna. Det här blir en lite mer newbie variant som kanske är mer lämplig.

Slutsats

Det här är nog inget man ska köra stenhårt på utan enbart se det som en rolig grej för att höja motivationen lite. Vad man däremot kommer märka om man kör detta regelbundet är att det blir lättare för varje år som går. Det är det fantastiska med utdelningsinvesteringar 🙂

Jag tycker inte man ska välja aktier för att få en s.k. utdelningsbombmatta (utdelningar som sprids över året). Det finns mycket viktigare saker att kika på för att hitta strålande utdelningsbolag.