Jag har räknat lite på framtiden, och det här är vad jag kommit fram till. Kommer jag egentligen kunna leva på mina utdelningar inom en inte allt för avlägsen framtid?

Prestationen att leva på utdelningar målas upp som ett väldigt svårt och i princip omöjligt mål att nå. Jag å andra sidan tänker att det finns goda möjligheter att i alla fall uppnå det till min 40-årsdag. Det till trots att jag själv började spara och investera långt efter min 25-årsdag. Vi får kika på hur jag räknat.

När jag räknade på detta inser jag vilken potential det finns för människor som börjar spara redan vid sin 18-års dag, eller till och med ännu tidigare :O …eller till och med de som har föräldrar som sparar åt en från blöj-åldern… Det kommer verkligen bli stora summor!

Mitt nuvarande kapital

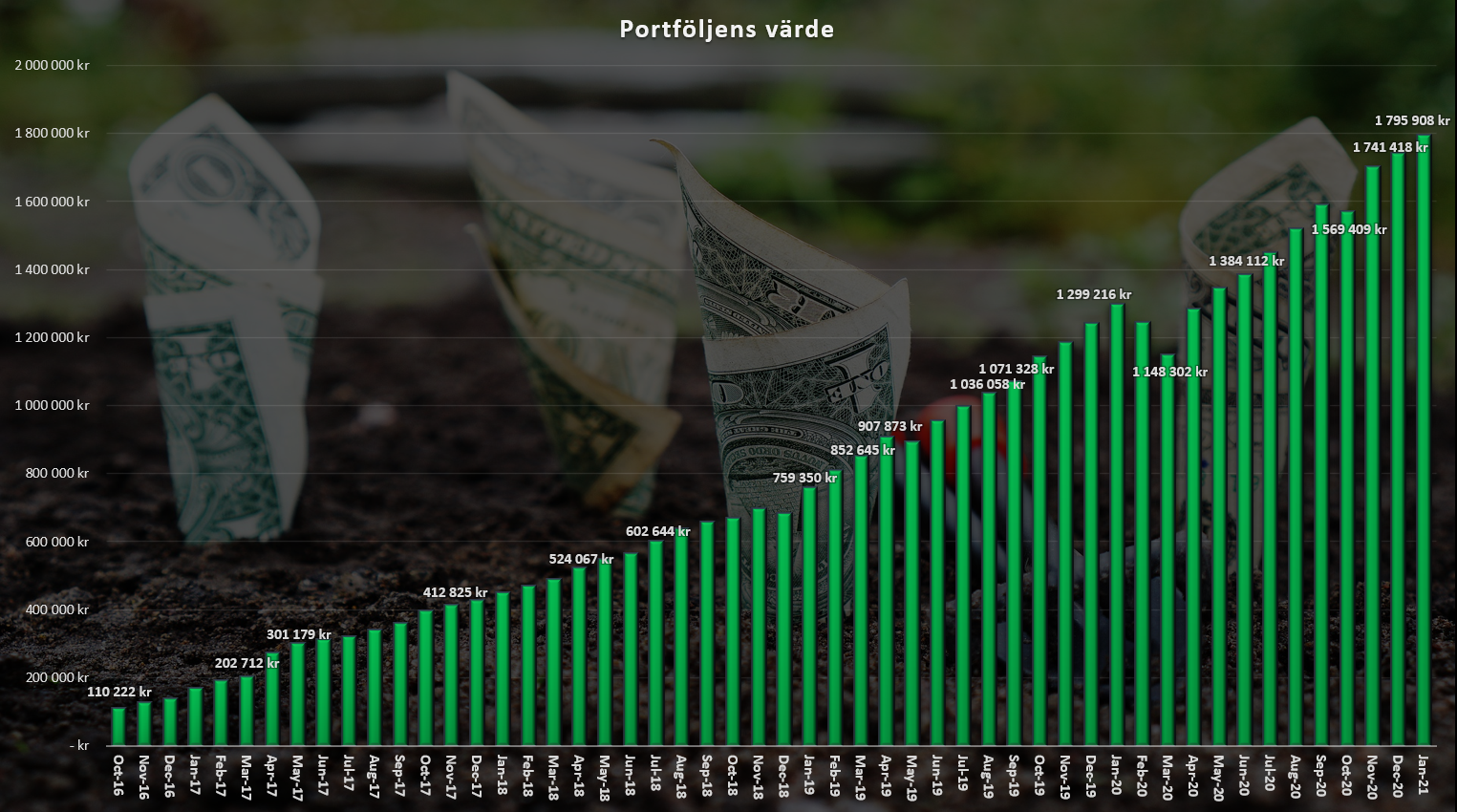

1 7950 000 kr

Hur mycket du har att börja med är den första faktorn som avgör när du kan uppnå ekonomisk frihet. Själv blev jag miljonär den 3:e september 2019 och nu är den totala summan uppe i 1 795 000 kr. Det här är min bas.

Tiden

6 år

Tid och avkastning är de viktigaste faktorerna till framgång rent ekonomiskt. Själv har jag räknat på 6 år. Jag kommer då vara väldigt nära min 40-årsdag.

Avkastningen

14% / år

Självklart är det här den svåraste faktorn att beräkna. Det är betydligt lättare att påverka ditt sparande än själva avkastningen. Blickar vi tillbaka de senaste 3 åren har jag gjort 50% på börsen. Använder du min kalkylator så ser du att det blir 14,5% årligen.

Vi avrundar hellre neråt än uppåt så låt oss säga 14%.

I grafen ovan står det att jag har 1 550 000 miljoner i värde. Tänk dock på att jag även investerar via Tessin och Lendify. Det totala värdet blir därför 1 795 000.

Månadsinsättningar

22 000 kr/månad

Föser du in mer pengar till din pengamaskin under tiden så kommer du kunna elda på maskineriet ytterligare. Efter ett tag blir avkastningen helt klart mer kännbar än insättningarna men att kontinuerligt sätta in mer slantar är ingen dum idé.

De senaste 24 månaderna har jag i snitt satt in 25 400 kr/månad i portföljen. Då jag haft en hel del övertid samt inser att jag kommer få ökade kostnader framöver så har jag dock räknat på 22 000 kr.

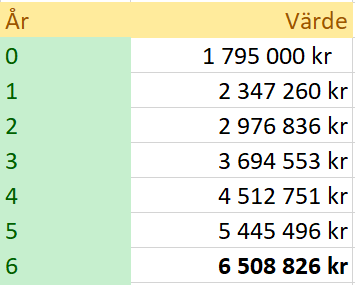

Vad blir resultatet?

Vi har alltså:

| Startvärde | 1 7950 000 kr |

| Årlig avkastning | 14% |

| Månatlig insättning | 22 000 kr |

| Antal år | 6 år |

Summan efter 6 år blir:

För att räkna ut hur mycket utdelning jag kan få av skulle vi kunna anta en direktavkastning på 6%. Det är rätt högt såklart, men definitivt nåbart om vi inte söker så mycket tillväxt. De flesta preferensaktierna idag har över 6%.

6 508 826 * 6% = 390 500 varje år

Det här blir då 32 500 kr varje månad.

Kan man då leva på 32 500 kr varje månad? Ja, det skulle jag säga. Idag lever jag på ca 10 000 kr varje månad inräknat ett visst målsparande. Det betyder att jag nog kan bli ekonomiskt fri vid 40 även om jag inte riktigt lyckas prestera dessa 14% årligen.

Så ja, det är möjligt att leva på utdelningar.

Undrar lite varför du lever på 10000 kr i månaden nu, men för att känna dig ekonomiskt fri behöver du ha ut 32000kr per månad.

Är du inte nöjd med situationen du har nu? Skulle ditt liv bli bättre om du kunde konsumera mera?

Så undrar mest varför hur och varför du tänker på detta sätt?

Ska bli intressant att höra svaret. Tänkte att det mest var för att pensionera sig innan 40 som låg grund till uträkningen :p 15,000-20,000 kr/mån borde vara tillräckligt för en medelsvensson iaf 🙂

/Arbetsplanen

Han räknar ju på om han kan gå i pension när han är 40år. Tolkar det som att det är 6 år kvar och det skulle i teorin ge honom 32k/månden vilket bevisligen är mer än han behöver i dagens läge. Att tänka på är att han inte heller har barn ännu 🙂

Ja alltså jag har alltid haft den åldern i fokus men det är egentligen dumt att sätta upp ett åldersmål på det viset. Många käppar i hjulen kan dyka upp längs resans gång också, varpå ett nytt 2008/2009 skulle kunna vara en sådan käpp.

De som har sysslat med aktier, så pass länge som de senaste 12 månaderna, har väl lärt att utdelningar inte med säkerhet kommer varje år. Det kan behövas en marginal… Bättre år kan tänkas kompensera för kommande sämre… 🙂

Yes men så är det! Har också lärt mig att det är väldigt stor skillnad kring hur säker en utdelning i ett bolag är.

HAHA jag undrade också över samma sak när jag skrev inlägget 🙂 Det Kommer bli mer kostnader framöver, var så säker. Ungarna är påtänkta sedan kanske det inte blir så att vi kommer kunna skaffa barn heller. Ska mycket till att leva på 10k med 2 kids och ett lite större hus med extra utgifter skulle jag säga.

Men jättebra fråga!

Det vore warren buffet-nivå om du klarade att snitta 14% per år under en nioårsperiod, lycka till 😉.

Spännande! Blev tvungen att kolla upp det lite noggrannare:

Since Buffett took over Berkshire Hathaway, the stock price has appreciated from $19 to $211,750. That implies an annualized CAGR return of 19.1% and the Berkshire stock has beaten the S&P500 by over 900 basis points on an average each year over the last 53 years.

Latour har presterat 22% under extremt lång tid

https://www.kronantillmiljonen.se/rorande-bolagen/latours-fenomenala-avkastning/

Här är det modesta 2000-2500kr i insättning per månad, är triggad visa att vem som helst(jag) skall klara spara ihop 1 miljon på 5-6år med normalsparande, i övrigt januari har Nordea höjt courtage till 0,09 %. Köpt på mig Axfood, swedish match och Volati pref under månaden och idag lönedag, i övrigt blivit fadder för insamlingsstiftelsen mitt fadderbarn med första stående överföringen idag(200kr) häng på ktm vet ja man kan bli rik på flera sätt:), extra stjärna för Malte som antog min utmaning trots redan vara fadder och extra utgifter som förälder.

Tid och framförallt avkastning har en enorm betydelse.

Gjorde ett litet experiment där jag kollade om jag kunde slå en som började spara när personen var 15 år, d.v.s. betydligt tidigare än jag började:

https://www.kronantillmiljonen.se/sparande-och-utgifter/kan-jag-sla-en-15-aring/

Alltså…man blir verkligen taggad över hur du/ni ser på sparande och möjligheter.

Tittar in på KtM ganska ofta. MVH Jatte

Halloj Jatte!

Jätteroligt att höra. Ja nu har jag en stor bit kvar men det var ändå inte allt för länge sedan jag köpte min aktie i Africa oil för typ 10 kr och betalade 69 kr i courtage (mitt första misstag) 😀 Har ändå rört sig en del sedan dess

Ja jag undrar också varför du tar sån höjd att leva på dygt 3ggr så mycket mot nu. Är det för att känna att du kan betala alla kostnader du skulle ha även om du inte var gift/bodde tillsammans?

Grejen är den att jag tror inte att jag skulle behöva leva särskilt mycket dyrare om jag inte vore gift. Frun är lite mer köpvillig än jag och även om hon också köper mycket själv så är hon duktig på att föreslå nya ”upgrades” som vi behöver 🙂 Inge illa menat – mycket av hennes förslag kring uppgraderingar i hemmet är väldigt bra

Intressant. Själva har vi räknat på minst 25000 kr/månad, då är vi två vuxna med barn och har driftskostnader på ca 16000 kr/månad. Då får vi 9000 kr varje månad som blir över till resor, eller vad det nu är vi vill göra. Då har vi ändå villa, bil, pool som vi har köpt billigt och driver ekonomiskt (snålt). Det hade varit kul med en mer detaljerad redogörelse för hur du/ni tänker sätta sprätt på de 32000 kronorna och varför ni anser att just den summan är den ”rätta”?

Halloj Snålgrisen! Roligt att höra från dig 🙂

Man vill ändå ha ett litet målsparande till en resa etc. Dock räcker det för oss med ett par veckor i solen och det kan man få till en ändå hyfsat billig peng.

32 000 är ingen tänkt gräns på så vis utan snarare det belopp som jag skulle komma upp i om jag fortsätter som jag gör idag. Som många skrivit i kommentarerna ovan så skulle jag nog klara mig med betydligt mindre

Finns en bra webbsida för att räkna på framtida värde (och en hel del annat nyttigt) som jag själv brukar använda. Den har en databas i grunden där olika värdepappers utveckling de senaste 50 åren finns. Där kan man knappa in hemland (för att valuta och inflation ska bli rätt) och hur portföljen ser ut. Jag använder den själv på min portfölj för att kalibrera hur det kan slå. Jag roade mig med att knappa in dina värden (80% svenska och 20% amerikanska aktier) och med hjälp av denna kalkylator (och excel) så hamnar portföljvärdet med 70% sannolikhet mellan 3,6… Läs mer »

Hej du Peter!

Tack så mycket för det tipset och länken 🙂 Hoppas att investeringarna går din väg

Kör hårt KTM!

En incessant fråga i ”behovet” av pengar är ju hur skillnaden blir mellan tiden man jobbar och man är fri. Mer fritid kanske behöver mer pengar?

Det kan helt klart vara så! Kaffe lär det gå mer åt i alla fall, men samtidigt har man ju kostat på sig det själv redan nu under pandemin då jag jobbat hemma 😛

Det är imponerande mål du har Ktm och du ska ha all cred för hur du lyckas trycka in så mycket pengar på börsen. Sen förstår jag inte alls att du vill leva så snålt under så lång tid bara för att slippa jobba efter 40… men det är ju ditt val En annan fråga som är intressant, när du nu när ca 6,5 miljoner, vågar du då ”trycka på knappen” och köpa bolag som ligger på 6% i da? Visst, det går att ha några högre och några lägre men det känns som risken lär öka en del mot… Läs mer »

Tack för det! 😀

”En annan fråga som är intressant, när du nu när ca 6,5 miljoner, vågar du då “trycka på knappen” och köpa bolag som ligger på 6% i da?”

Jadu, man får offra mycket om man enbart går på bolag med hög DA. Rent teoretiskt finns det knappast något bolag som under lång tid kan ligga på 6% i DA samt ha en stor utdelningstillväxt tillika kurstillväxt. DÄremot finns det många bolag kring 6% som jag tror har en väldigt säker utdelning. IBM t.ex. som jag skrev om idag : )

Utsikterna ser goda ut! Skulle det inte gå vägen så är det väl bara att lägga på ett år eller två i värsta fall. 🙂

Risken finns helt klart! Men jag kan inte heller säga att jag lider på jobbet jag har nu så det skulle inte vara det värsta som kunde hända 🙂

Men om jag nu inte vantrivs? Varför då kämpa till ekonomisk frihet?

Ja det där är ett så oerhört stort resonemang och jag tror att enbart de som faktiskt fått tanken att göra denna resa förstår vad man siktar och längtar efter. Att förklara det hela skulle ta rätt lång tid : )

Hur mycket ut av dom här 32500kr blir kvar om du räknar bort skatten som du får betala vid deklarationen?

Om pengarna ligger i ISK så är skatten mkt låg, under 0,5 på kapitalet/år…

yes! Sedan finns det risk att statslåneräntan stiger. Det fina med ISK är ju dock att du inte skattar för dina utdelningar och tar du ut utdelningarna vid rätt tidpunkt så kan du undvika lite extra skatt då det är ditt totala kvartal vid varje kvartalsskifte som är en av faktorerna.

14% är ju ganska högt räknat som snitt på börsen. Men å andra sidan har ju bitcoin 100% om året som snitt, så kanske inte helt galet att räkna med 14.

Jo det är väldigt högt. Å andra sidan har många visat att man kan få betydligt mer än så. Dess värre får vi sällan se de som inte lyckas alls, de håller sig i skymundan. Det gör att många vill jaga avkastning allt för mycket och inte tänker på risken. SIXRX har presterat 8,5% årligen under lång tid vill jag minnas

Kronan har ni skaffat hus ännu?

Kommer inte ihåg hur går det för din hälft med sitt sparande? Hur insatt är hon i ditt sparande, förutom bloggen då såklart! Allt väl kronan, ha det fint nu!

Ställ ut säljoptioner varje månad mot dina innehav(Covered call), för att få ut månatliga premier. Dessa premier kommer troligen att överstiga dina utdelningar. Finns inget bättre och lättare att generera kassaflöde än att ställa ut optioner mot sina innehav.

Om du börjar ställa ut optioner, så kan du förmodligen redan imorgon sluta jobba med tanke på hur låga månadskostnader du idag har.

Mvh

Dividend Glenn

Om du räknar på 6% DA har du ju 9000/månad redan nu. Pension vid årsskiftet?

Galet högt att räkna på 6 % DA och dessutom inte ta hänsyn till inflation eller längre börsnedgångar. Dessutom genomsnittsavkastning på 14 procent när stockholmsbörsen med utdelning de senaste åren legat på 11 % vill jag minnas.

Jag har nästan exakt så mycket pengar som du, 5 år äldre. När jag når de magiska 6, så ska ja pensionera mig i thailand/filippinerna och låta utdelningskungarna jobba åt mig.