När jag sadlar om och börjar leva på utdelningar så är det egentligen bara en så hög utdelning till en så bra säkerhet jag strävar efter. Oftast kan du dock inte få det bästa av dessa två världar i teorin. Här är 3 alternativ som jag spanat lite på och som ändå kvalar in på både hög utdelning och säkerhet.

Jag har gjort många uträkningar där jag funderat över vad som är ett lämpligt portföljvärde att leva på. Dessa har givit många mycket inspiration men de har även framkommit en hel del kritik.

Kritiken där har varit att jag räknat på för hög direktavkastning då jag skissat på 6-7%. Själv tycker jag att det är fullt möjligt, åtminstone om vi kan ta steget även utanför Sveriges gränser. Håller vi oss enbart inom Sverige, ja då kan jag hålla med om att det blir rätt svårt.

Jag har ändå varit utdelningsinvesterare i många många år nu och sett mycket där ute. Det finns helt klart avgörande faktorer som du kan kika på ifall du är sugen på att hitta bolag med hög direktavkastning men där den dessutom är hållbar. Sedan vet vi att det alltid är lätt att ta felsteg. Därigenom kommer nog min framtida portfölj även den bestå av ca 25-30 bolag.

Här lägger jag ut tre exempel på bolag som jag troligtvis kommer plocka med mig till frihetsportföljen

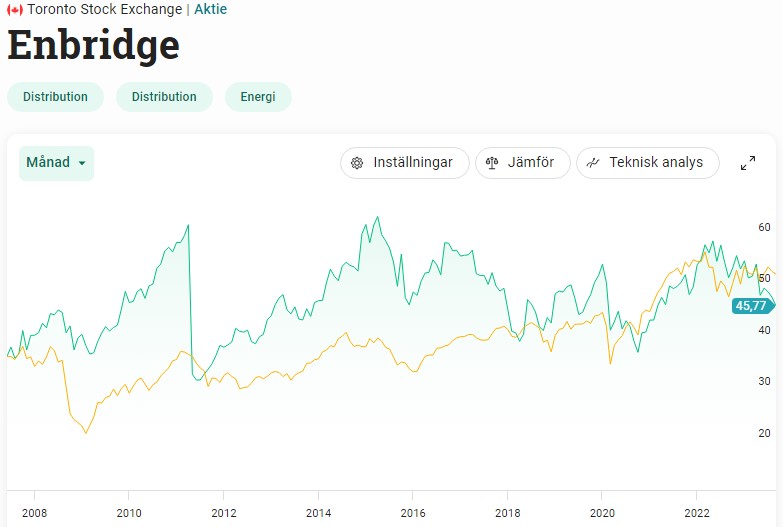

Enbridge

Direktavkastning: 7,52%

Utdelningsandel: 66%

Utdelningstillväxt senaste 20 åren: 12% årligen i snitt

Enbridge är mitt nyaste innehav i portföljen. Redan 2018 skrev jag för första gången om bolaget men det dröjde ända fram till 2023 innan jag gjorde en investering. Planen är att fortsätta öka i Enbridge nu under 2024.

Inte nog med att bolaget höjt utdelningen 27 år i sträck, Enbridge har dessutom aldrig sänkt utdelningen de senaste 70 åren. Hatten av. Utdelningsandelen är väl det negativa. Visst kanske inte 66% låter mycket men det är ändå på gränsen till högt inom deras sektor.

Nu när marknaden har sitt fulla fokus på AI så glöms dessa lätt bort. Till skillnad från tech aktierna har ENB inte haft någon strålande kursutveckling under många år, men så är det oftast med den här typen av bolag där en stor del av kassaflödet delas ut. Transportbolag av energi är allt annat än en spännande bransch.

Trots att direktavkastningen är högre nu än på länge så tycker jag att säkerheten känns helt okej. Det har varit diskussioner kring skuldsättningen samt att S&P sänkt sin guidning av kreditbetyget (BBB+) från stabil till negativ. Enligt Enbridge själva kommer man inte ha något problem att hålla skuldsättningen kring målet på 4,5 – 5,0 gånger EBITDA samt utdelningsandelen på 60% – 70%.

WP Carey

Direktavkastning: 6%

Utdelningsandel: 73% (framåtblickande 2024)

Utdelningstillväxt senaste 20 åren: 4% årligen i snitt

WP Carey är en av de största Net lease REITs där ute. Det här är då fastighetsbolag där kostnaden för exempelvis skatt, underhåll och försäkring faller ut på de som hyr fastigheten.

Nu finns det kanske många som tänker: ”Men vänta, WP sänkte ju utdelningen med 20% nyligen”. Och ja, det är sant. Samtidigt får vi komma ihåg hur läget har varit samt att många svenska fastighetsbolag totalt slopat utdelningen under perioden. Att man gjorde denna sänkning med 20% var enligt mig befogat.

Vi får också komma ihåg att utdelningssänkningen gjordes i samband med att man knoppade av majoriteten av deras kontorsfastigheter i ett bolag som kallas Net Lease Office Properties.

Kvalitén i WP Carey är stor och det som skiljer denna mot många andra är diversifieringen. Man fokuserar inte enbart på en bransch utan deras portfölj med nästan 1500 fastigheter spänner över industri, skola/utbildning, förvaring, detaljhandel, statliga fastigheter och mycket mer. Geografiska spridningen är också enorm.

WP Carey firade nyss 50 år och har man överlevt så länge så har man gått genom både en och två kriser samt bevisat att man är här för att stanna. Bolaget har höjt utdelningen 26 år i rad.

Min teori är att man kommer kunna fortsätta höja utdelningen men samtidigt hålla en hög direktavkastning.

Main Street Capital

Direktavkastning: 6,28%

Utdelningsandel: 64%

Utdelningstillväxt senaste 10 åren: 4% årligen i snitt

Main Street Capital (MAIN) är en BDC, ett tillgångsslag som jag ännu inte har i portföljen. Till alla som undrar vad detta är så rekommenderar jag mitt inlägg om ARCC, vilket är ett annat bolag som lär finnas i min frihetsportfölj om ca 5 år.

Bolaget tillhandahåller en hög direktavkastning men då räknar jag inte med de extrautdelningar som Main Street gör. Och ja, sådana extrautdelningar har skett flertalet gånger i Main Street och ibland flera gånger varje år. Räknar vi med dessa för 2023 så är direktavkastningen över 8%.

Dessutom är detta en månadsutdelare, vilket är perfekt till dig som söker frihet via utdelning. Utdelningen har vidare vuxit alla år de senaste 13 åren.

Det har varit mycket oro kring BDC:er som hjälper små- och medelstora bolag med finansiella medel. I senaste rapporten från MAIN stod det dock klart vilken robust maskin detta bolag är. NII (Net investment income) steg till rekordnivå.

De senaste 3 åren har MAIN dessutom slagit DJ USA och då räknar jag inte med den massiva utdelningen som bolaget givit investerarna.

Själv tycker jag MAIN är ett klockrent val i en frihetsportfölj.

Ekorrhjulet känner de flesta till. Av många beskrivs hjulet som ditt ordinarie arbete där du snurrar runt 235 dagar om året. Det är just det hjulet många i min läsarskara vill lämna. Här beskriver jag det alternativa ekorrhjulet.

Mitt nuvarande portföljvärde skulle kunna generera 170 000 per år i skattad utdelning ifall jag sadlar om till enbart stabila högutdelare. Då har jag räknat på 6% direktavkastning. Jag vet att många tyckt att jag tar i och räknar för högt, men där har vi helt enkelt olika åsikter. Det har vi resonerat om tidigare.

Nuvarande årslön från mitt ordinarie arbete är 340 000 kr. Utdelningarna täcker alltså hälften av detta.

Nuvarande årslön (netto)

340 000 kr

Utdelning / år (om jag byter utdelare)

170 000 kr

Dock är jag närmare ekonomisk frihet än så. Frihetskvoten bör beräknas utifrån vad dina faktiska levnadskostnader är. Räknar jag bort allt det jag idag skjuter in i portföljen så är jag betydligt närmre en sådan frihet.

På senare dag har jag däremot börjat tänka om en aning…

Det alternativa ekorrhjulet

Som du kanske känner till så har jag, fru KTM och junior KTM flyttat. Vi bor numer i vår drömvilla. Ett beslut som jag inte ångrar, men som ökade kostnaderna rätt saftigt (mest drivet av lån).

Fördelen är att jag bor på ett ställe där jag vill bo livet ut. Så har det aldrig varit, utan alla våra tidigare boenden har mer känts som hyfsat temporära och att vi bara kommer bo där några år.

Det nya boendet har också fött en hel del framtida visioner om olika husprojekt vi i framtiden skulle vilja göra. Små som stora.

Det alternativa ekorrhjulet jag pratar om skulle innebära att jag går ner till 50% arbetstid där jag plockar bort måndagar och tisdagar samt jobbar halvdag på onsdag.

I ett sådant läge ser nuvarande kalkyl ut såhär:

Lön (50%)

175 000 kr

Utdelningar (6% DA)

170 000 kr

Totalt

345 000 kr

Det innebär alltså att jag får 5 000 kr mer varje år, trots att jag enbart jobbar halvtid.

Skillnaden rörande investeringarna blir då att jag tar bort allt mitt nysparande, förutom det lilla som går till eventuell buffert om denna måste ökas samt en liten slant till amortering. Den största skillnaden är dock att utdelningarna Inte kommer att återinvesteras. Ytterligare en stor skillnad är att utdelningstillväxten kommer mattas av rejält när jag skriftar över.

I år har min sparkvot i snitt varit 40%. Hela den här sparkvoten kommer jag i framtiden alltså kunna lägga på projekt/resa/saker till barn etc.

Observera! Endast en tanke just nu

Allt det här är inte skrivet i sten, men jag kan ändå känna att tanken känns lockande. Att gå ner i arbetstid är kanske nog så bra som att sluta jobba helt. Åtminstone får jag mer tid med grabben, vilket jag just prioriterar allra mest.

FIRE – Financial Independent Retire Early – är som du vet ett sätt för dig att leva på avkastningen från din portfölj snarare än din lönecheck. Vi FIRE-människor vill inget elakt. Vi slänger inte skit på andra som har en passion till sitt 8-17 jobb men däremot inspirerar vi till ett annat liv bortom ett vanligt hederligt kneg. Däremot är det inte ovanligt att andra utanför vår krets slänger skit på hela FIRE-rörelsen lite nu och lite då.

En sak jag tänker på är givetvis den nu rätt gamla artikeln från John Skogmans i Affärsvärlden om ”Den tragiska FIRE-rörelsen”.

”Jag har bara en sak att säga till er: Era liv suger på riktigt.”

Det slår mig att jag aldrig riktigt reflekterat över innehållet i artikeln.

Sensmoralen i artikeln är egentligen densamma som den alltid varit mot oss investerare som siktar mot ett friare liv. Jag skulle säga att kritiken bottnar i 4 olika punkter men säkert finns där fler:

Att bara driva runt om dagarna kommer inte göra dig lycklig

Det finns givetvis en tanke bakom detta. Men då handlar det också om att ditt mål med ekonomisk frihet är att driva omkring om dagarna. Visst finns det sådana, men min egna passion just nu blir att få mer tid med grabben.

Det tar alldeles för lång tid att bygga upp en portfölj som du kan leva på.

Du kommer leva ett förkastligt liv under tiden du sparar

Du vet inte hur långt ditt liv blir – att spara för ett liv utanför ekorrhjulet är

Utöver detta finns det en rad andra argument till varför FIRE är ett osunt beteende.

Detta är också återkommande saker som år efter år slängts över oss och som vi med god min fått ta emot.

Så – vad har FIRE livet egentligen inneburit?

En sak är värd att känna till. Du kan omöjligt veta hur ditt liv hade sett ut ifall du valt en annan väg än den du faktiskt gjorde. Därför är det ingen idé att grubbla över detta.

Hursomhelst tänkte jag ändå förklara, helt ärligt (som alltid), hur mitt liv förändrats sedan jag tog beslutet att investera på börsen. Är det så jävligt som många tror att det är?

Absolut inte. Allt jag gjorde var att gå igenom all skit jag slängde pengar på och tog bort det som inte skänkte mig någon långsiktig lycka. Det var rätt mycket. Hade mitt liv varit bättre idag ifall jag fortsatt slänga pengar över dessa saker? Som sagt är det svårt att svara på men min egna gissning är nej.

Sedan innebär mitt beslut att börja spara ett livsmål, och jag fann detta väldigt motiverande då jag i princip aldrig haft något riktigt mål med livet tidigare. Jag började skriva artiklar om sparande och mitt liv blev egentligen mer kreativt än tidigare.

Fru KTM har aldrig lidit av mitt förändrade sparbeteende. Vi fortsatte resa en gång per år, unnade oss ute-mat och har både flyttat åtskilliga gånger och skaffat barn under den här tiden. Värt dock att veta är att vi har separat ekonomi som jag skrev om här, så var och en gör lite vad man vill med sitt sparande. De gemensamma sakerna tar vi från ett gemensamt konto.

Egentligen kan man säga att allt som förändrats är att mitt tidigare jag säkert hade köpt en ny telefon varje år och uppgraderat min gaming-dator vartannat år. Självklart hade det även blivit annat som får anses som lyx. Jag hade fortsatt ta den enkla vägen vid varje problem som kostat mer, exempelvis när bilen strular.

Argumentet att det tar allt för lång tid kan jag köpa. För ja, det kommer att ta väldigt lång tid. Hade det varit lätt, ja då hade alla klarat det och då skulle nog ingen jobba. Då skulle hela samhället gå omkull och pengar skulle inte bli värt något.

Men å andra sidan, hur långt behöver man gå? Jag har själv funderat på ett alternativ till vad man kallar Full-FIRE som i stället innebär en variant där jobb med mer fritid möts. Jag tänkte förklara den i ett inlägg framöver.

Min resa började som sagt på allvar 2016 och redan nu har sparandet tagit mig till en nivå som kan användas till ökad frihet eller mer guldkant i tillvaron. Som inspiration får du mer än gärna läsa inlägget jag skrev om Vad jag kan göra för utdelningen 2023 edition

För att summera allt detta så är FIRE människor inte alls tragiska. De är vettiga människor som inte slänger pengar på skräp man inte behöver, tar ansvar över sin ekonomi och strävar efter att nå ett mål. Det är inspirerande människor och drivna människor skulle jag vilja påstå.

Den här sommaren har lite gått till sitt slut för min del och ekorrhjulet är i rullning. Vad jag tar med mig från just den här sommaren är att en längre semester är bättre än en kortare semester.

Låter det självklar? Ja kanske, men det tål ändå att fundera över. Det här året är första året någonsin som jag tagit ut en semester som mer eller mindre är i samma längd som ett sommarlov. 8 veckor i stället för mina normala 4 veckor.

Det klassiska svaret

När vi i Sverige får frågan:

Hur har din semester varit?

… så är det traditionella svaret

Bra! Men den hade kunnat vara längre.

Ändå ska du alltid säga att allt är bra med dig och att du trivs som fisken i vattnet när du får frågan om hur det är på jobbet. Jag kan inte säga att jag längtat tillbaka till jobbet under mina 8 veckor.

Och ja, jag är bara ärlig.

Sommaren har fyllts med fantastiskt mycket projekt på hemmaplan och en hel del tid tillsammans med junior KTM. Det är lite så jag vill att mitt liv alltid ska vara.

Men varför byter du inte jobb då, ifall du inte längtar tillbaka?

Snälla, missförstå mig inte. Jag vantrivs inte med det jag gör och jag har haft väldigt många olika jobb under min livstid inom många sektorer. Det har dock aldrig funnits ett jobb där jag tyckt att det varit skönt att gå tillbaka till ekorrhjulet efter en semester.

Och ja, jag är bara ärlig.

8 timmar på förskola

Alla har vi olika situationer i livet och vår vardag ser olika ut. Självklart finns det familjer som tvingas ha sitt barn 8-9 timmar på förskolan för att få ihop pusslet. Inget tvivel på det.

Vad jag själv lärt mig under min korta tid som småbarnsförälder är att det inte blir mycket tid över till föräldralivet med ett sådant upplägg. Du hämtar på förskolan, sedan är det matning och efter det börjar kvällsrutinen. Många föräldrar känner säkert igen sig.

Är det en sak jag lärt mig under semestern så är det att jag gärna pysslar med något eget litet projekt här hemma samtidigt som jag ser junior KTM hjälper till och stjälper så gott han kan. Det är där jag finner sann lycka just nu. Att sedan se honom vingla runt på gården i full lek är mer lycka än jag nog någonsin upplevt.

Jag tror att barn har väldigt mycket ut av att vara på förskolan, men jag skulle inte vilja leva ett liv där enbart helgen är helig.

Och ja, jag är bara ärlig.

Slutet på min resa?

Sommaren har fått mig att reflektera kring hur jag egentligen vill leva.

En tanke har slagit mig att skippa 2 arbetsdagar per vecka och köra någon typ av 15-timmars förskola för grabben där jag och frun lyckas kombinera det pusslet.

Givetvis kräver det extra kapital, men det är också där utdelningsportföljen kickar in.

Än så länge är det här bara en lös tanke men att vara ledig måndag + tisdag varje vecka hade kanske varit det optimala, samtidigt som mängden kapital i en frihetsportfölj inte behöver vara lika stor som om jag varit helt fri.

I sådana fall skulle det innebära slutet på min investeringsresa då portföljen täcker kostnadsbortfallet men att ytterligare kapital inte skjuts in.

Just nu så är detta enbart en tanke, och vi håller för närvarande på att bo in oss i våra nya kostnader.

Tanken att jag kommer trivas bättre med ett liv utan att jobba 8 timmar måndag – fredag kvarstår; det är fakta. Och ja, jag är bara ärlig.

Det har varit en hel del negativt i min portfölj och visst har det funnits stunder då motivationen för sparandet dalat. Säg den som alltid kan ha motivationen på topp… Men nyligen läste jag en artikel i The Guardian som fick motivationen för min fortsatta börsresa att växa rejält.

Artikeln handlar om nya pensionärer som helt enkelt inte har råd att gå i pension utan återvänder till arbetslivet ofrivilligt. En omvänt FIRE-beteende med andra ord.

‘It’s exhausting but I think I’m going to have to keep working’: the over-65s who can’t afford to retire

Det är väl knappast någon nyhet att pensionärer får det fattigt efter 65. ”De som hjälpt till att bygga upp vårt land, ska inte de ha mer på bordet?”, brukar det låta. Men det är inte bara i Sverige det här problemet förekommer.

I artikeln får vi bland annat läsa om Dee, 67, som lämnade skolan vid 14 års ålder. Hon har sedan dess jobbat i fabriker, frisörsalonger och barer innan hon tog jobb på amerikanska Skatteverket där hon jobbade heltid i 23 år.

”Jag tror att heltid som pensionär tyvärr inte kommer vara en möjlighet. Jag tror inte jag någonsin kommer vara i en situation där jag slippe jobba, så när jag blir 70 kommer jag kunna gå ner en eller två dagar i veckan”, berättar Dee

Det här var ett problem redan innan prishöjningarna. Sedan är det självklart att problematiken förvärrats när hyrorna höjs på löpande band och maten blivit svindyr. Var det svårt innan, ja då är det riktigt svårt nu.

Själv får jag inte ihop pusslet med dagens svåra ekonomiska situation. Å ena sidan kan vi läsa hur butiksstölderna nu börjar bli ett riktigt stort problem i Sverige. Å andra sidan upplevde jag den största trängseln någonsin på en hotellfrukost nyligen då jag och fru KTM tog en hotellövernattning för ett par helger sedan.

Troligtvis handlar det om att de som har det hyfsat gott ställt ser till att dra en Hemester snarare än att boka en utlandsresa.

Allt fler räds en fattigare framtid

Artikeln är sedan fylld med storys från andra som försökt gå i pension men inte lyckats. Det här tror jag kommer bli en stigande trend framöver. Allt grundar sig i att majoriteten förlitar sig på att pensionen från den lön du förvärvat kommer räcka till. Så är det i många fall inte.

Enligt en annan artikel säger en studie (har ingen källa) att 61% av amerikanerna är mer rädda att få slut på pengar än att dö. Ett liv i fattigdom kan vi föreställa oss, vad för härlighet eller tomhet som finns bortom döden kanske inte är lika skrämmande när man kommer upp i den åldern.

I en annan artikel skrivs det att 1 av 6 funderar på att gå tillbaka till arbetet efter pensionen. Det är en rätt stor del.

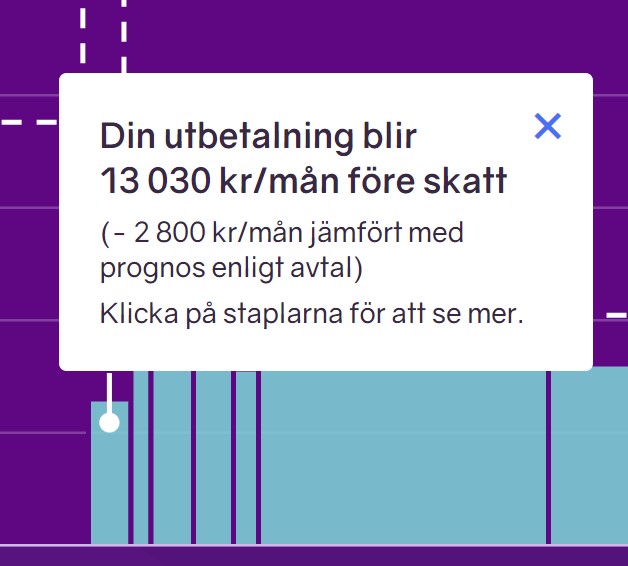

Om jag slutar spara idag och enbart låter portföljen ligga kvar så får jag (utifrån min egen beräkning), 13 000 kr extra varje månad från utdelningen. Räknat på en halvdålig pension så är det rätt mycket. Då har jag inte räknat med effekten av återinvesterad utdelning samt utdelningstillväxt från idag till den dagen jag går i pension.

Pappa sa alltid att hans liv blev så mycket bättre när han blev pensionär. Visst låter det trist, men då var nog pappa stressad på jobbet utan att veta om det. Sedan hade han aldrig bekymmer med ekonomin heller. Tyvärr kan pensionen bli ett helvete om du ständigt måste oroa dig för pengar.

Det solklara argumentet som motståndsrörelsen till aktieinvesteringar använder är att du aldrig vet hur länge du lever – använd pengarna medan du kan.

Nå, man kan också vända på det myntet och fantisera om att du faktiskt kan leva sjukt länge och vara frisk väldigt länge. Att då inte ha pengar som täcker din friheten är inte ett roligt liv det heller.

Jag minns att pappa sa att livet på riktigt började när han blev pensionär. Visst, det låter ju riktigt tragiskt när jag säger så, men faktum är att han nog var väldigt stressad och pressad på sitt jobb utan att riktigt känna av det. Diskussionen om den höjda pensionsåldern har nu åter blommat ut till fullo.

Pensionen – det kan bli snålt

Om jag fortsätter knega på som jag gör idag fram till 65 år så kommer min pension bli 15 730 kr/månadföre skatt. Fortsätter jag jobba till 67 så blir det några tusenlappar extra. Det är givetvis inte jättedåligt, men klart mycket mindre än vad jag har idag.

En ganska normal pension ligger idag på omkring 19.000 kronor före skatt enligt minpension.se. Du kan även se din egna prognos via minpension.

Egentligen är hela pensionssystemet i Sverige rätt svår att förstå till fullo. Bland annat finns det något som kallas för grundavdrag.

Grundavdrag pension

Från det år du fyller 67 år är du berättigad till ett förhöjt grundavdrag vilket innebär att du betalar lägre skatt på din pension.

Jobbonär

En sak är i alla fall tydlig. Vi kommer inte se en lägre pensionsålder den dagen jag ska lämna arbetslivet. Nyligen höjde man åldern för det Förhöjda grundavdrag till 67 år, till skillnad från tidigare 66 år.

Det här gör så att över 100 000 personer som är födda 1957 protesterar då de var beredda på en skattesänkning. Så blir det alltså inte, och inte blir det retroaktivt heller. Skattesänkningen skulle vara 1.600 kr i månaden upp till närmare 2.800 kr.

Enligt Trifa Chireh, pensionsekonom på Länsförsäkringar, finns det bara en väg att gå för de födda 1957 som vill få lite extra slantar – att bli jobbonär. Även de födda nästa 58 kommer bli drabbade.

”Enda sättet att minska skattesmällen är att bli jobbonär, det vill säga att fortsätta arbeta i någon mån om det är möjligt efter 65 år i stället för att ta ut 100 procent pension. Det ger både lägre skatt och du fortsätter att tjäna in till allmänna pensionen”, säger Trifa Chireh.

Jobba enbart för att det är roligt

Genom åren har jag pratat med många som valt att jobba efter 65. Anledningen som jag fått höra är alltid att man trivs bra med sitt jobb och sina kollegor. Självklart kan det stämma, men jag tror att många faktiskt väljer att jobba extra för att dryga ut kassan lite även om många inte erkänner det. Jag skulle bli förvånad annars.

Förr eller senare kommer man dock bli tvungen att lämna arbetslivet och hitta lycka någon annanstans. Kanske är det bra att försöka hitta den lyckan tidigare snarare än senare

Om jag slutar jobba vid 55 så får jag enbart 13 000 före skatt, vilket såklart inte ger särskilt mycket marginal. Det är alltså 156 000 kr per år före skatt.

Samtidigt har jag redan idag utdelningar på 100 000 kr/år och räknar jag med dessa blir det 256 000 kr varav jag inte skattar mer än ISK-skatten på de 100 000 kronorna i utdelning. Det ger i stället 21 000 kr/månad.

En utdelningsportfölj skulle jag säga är det perfekta sättet för dig att slippa oroa dig om pensionen.

När jag gjorde min förra frihetsuppdatering så fick jag lite kritik att jag inte kunde förvänta mig en lika bra procentuell totalavkastning kommande år. Guess what? Ni hade rätt. Året efteråt dök marknaden och hela 2022 blev väldigt tråkigt med Stockholmsbörsens breda index som var ner över 30% som mest. Nu kanske vi får en mer realistisk bild kring när frihet faktiskt kan uppnås.

Vad som avgör ditt totala kapital i framtiden avgörs via 4 olika faktorer

Ökar du någon av ovanstående så kommer du få en större portfölj i slutändan. Sedan finns det även andra faktorer att ta i hänsyn till såsom ISK skatt och inflation, men för att göra det så enkelt som möjligt fokuserar vi på ovanstående 4.

Vi tar saker i turordning…

Startbelopp

Det här är hur mycket portföljen är värd just nu och det är givetvis den enklaste frågan att svara på.

2 652 175 kr för egen del (räknar även med Tessin och Lunar)

Extra månadssparande

I snitt har jag kunnat spara 21 000 kr varje månad från min nettolön och varje månad skriver jag ett inlägg om min lön och sparkvot, vilket jag gjort sedan 2016. Vissa månader blir det mer, och andra mindre, men förra året var snittet 21 000.

Avkastningen

Vad som de senaste åren ökat kraftigt är då värdeutvecklingen på portföljen då aktier varit en fröjd att äga ända fram till 2022. Sedan kom då ett tråkigt år som vi precis lagt bakom oss. Vad kan man då egentligen räkna med för värdeutveckling över tid? Ja troligtvis borde siffran vara något mer rättvis nu efter en saftig nedgång.

För egen del har det sett ut såhär sedan 2017, alltså 6 år. Observera att jag här inte tagit med den uppstuds vi fått i år. Det kändes mest rättvist att göra så i det här inlägget 🙂

Räknat per år blir det ganska exakt 10,76% årligen. Och ja, det är väl mer nyktert än de 17% som jag hade tidigare 🙂 Nu kan man i alla fall inte klaga på att det ständigt varit guld och gröna skogar under dessa år.

Vad kan det här ge?

För att ta reda på slutbeloppet efter x antal år kan du använda valfri kalkylator. Här är några exempel på användbara.

För egen del skulle det bli närmare 12 miljoner på 10 år till, eller 65 000 kr per månad räknat på 6,5% direktavkastning. Men så mycket behöver jag givetvis inte.

Personligen så skulle jag nöja mig med 4 år som då skulle ge mig i princip lika mycket jag tjänar idag via mitt ordinarie jobb.

Det här är fortfarande inte nyktert

Självklart finns det nu någon som tycker att 10,76% årligen är galet att räkna med. ”8% är nog rimligare”

Och ja, så kan det vara. Men nu har vi en pandemi och ett ruttet år inräknat i dessa 6 år ändå.

Om någon tycker 10,76% är orimligt att uppnå så hade du lika gärna kunnat krama Investor B sedan 20 år tillbaka och på så vis fått 18,08% årligen. Då har vi sedan 2002 haft både finanskris och en rad andra tråkiga händelser.

Jag vill bara vara optimistisk, men tar gärna emot feedback 🙂

Så får du extra semester 2023. Jag skulle gissa på att mer än 60% av mina läsare jagar ett friare liv i någon mening. Oftast handlar det om att sopa undan sitt 8-timmars kneg och i stället kunna ägna dig något som inte behöver resultera i en ekonomisk vinst. Andra vill få en extra ledig dag varje vecka. För oss som inte är där ännu finns det några knep att ta till för att maxa din ledighet under 2023.

Optimera året 2023 med extra ledighet

Många tar ut all sin ledighet under sommaren. Inget konstigt med det i och för sig då allt blir mycket trevligare utan slask och minusgrader. För er som har några extra semesterdagar alternativt föräldraledighet (som i mitt fall) så kan du få ut mycket ledighet genom få offrade dagar.

Kanske blir det här extra uppiggande då julen i år låg väldigt kasst.

2023 är ett arbetstagarår med många röda dagar som inträffar på veckodagar. Det här är åtminstone något jag till viss del kommer utnyttja i år som nybliven förälder.

Påsken – April

4 semesterdagar = 10 dagar ledigt

Första maj

4 semesterdagar = 9 dagar ledigt

Kristi himmelsfärd – maj

Långweekend med en semesterdag

Nationaldagen – juni

4 semesterdagar = 9 dagar ledigt

Midsommar – juni

4 semesterdagar = 9 dagar ledigt

*Enligt semesterlagen räknas midsommarafton, julafton och nyårsafton som allmän helgdag vilket är att jämställa med en söndag (semesterlagen 2009:1439). Om du jobbar måndag till fredag innebär det att du inte behöver arbeta under midsommarafton.

Jul + Nyår – december

3 semesterdagar = 10 dagar ledigt

Nu vänder det. 2022 inföll julafton på en lördag, vilket är det minst optimala scenariot. 2023 blir både måndagen och tisdagen röda dagar. Sparar du 3 semesterdagar till december så får du alltså 10 dagars ledighet. Annars kan du ta ut 7 dagar och få hela 16 dagar ledigt.

Utnyttja alla tillfällen

Utnyttjar du alla ovanstående tillfällen så tar du ut 20 semesterdagar. För oss som enbart har 25 semesterdagar så innebär det enbart 1 vecka under sommaren, något som kanske inte känns så lockande. Att välja ett eller ett par tillfällen för lite extra ledighet under året kan däremot vara värt

Så många extra semesterdagar ger utdelningen

Själv har jag en årslön på 340 000 kr. Mina utdelningar täcker idag 24% av detta och räknat på arbetsdagar 2023 blir det 60 st avrundat neråt.

Med andra ord kan jag ta ut alla ovanstående dagar samt en betydligt längre sommarsemester men ändå få samma årsinkomst som tidigare.