Digital Realty Trust (DLR) är spännande på många sätt och skiljer sig mycket från andra REIT:s med traditionellt fastighetsbestånd. I det här inlägget förklarar jag lite mer om verksamheten samt varför det här bolaget ingår i min nuvarande portfölj.

REIT – kort förklaring

REIT står för Real Estate Investment Trust och är en vanlig bolagsform i USA. Den mer djupgående förklaringen till fenomenet REIT är väldigt lång men den korta är att en REIT är en typ fastighetsbolag som gynnas skattemässigt genom att man delar ut minst 90% vinsten till aktieägarna.

Just nu har jag två andra REIT:s i min portfölj som jag ägt länge:

Digital Realty analys 2023

OBS! Känner du inte till bolaget sedan innan rekommenderar jag att du läser det som står i den här sektionen sist 🙂

Kursen i DLR har fått känna på sitt värsta fall sedan noteringen. Det senaste året är aktien ner hela 38,11%, ej räknat med valutakurs och den sista tiden har kursnedången tilltagit.

Datacenter förväntas generellt få fin medvind det kommande årtiondet tack vare det kraftigt stigande behovet av lagring och serverkapacitet. Omsättningen förväntas stiga med tvåsiffriga tal för de allra flesta.

Digital Realty borde ligga i framkant med tanke på dess storlek och historik, men tyvärr såg det senaste resultatet inte allt för roligt ut. Tillväxten har avtagit och den ser just nu inte ut att kunna tillta inom en allt för snar framtid.

Högre räntor och snävare utrymme till belåning gör så att det hopats moln framför horisonten på en av väldens största ägare av datacenter.

Många av kunderna som DLR hyr ut sin kapacitet åt uppger att de blivit mer defensiva. Exempel på dessa är Meta (Facebook) som försöker kapa deras kostnader som kan komma att påverka datacenter framöver.

Vidare skrev Amazon nyligen att tillväxt saktade ner för deras molntjänster. Som du kan se i nästa kapitel svarar molnkunder för ca 40% av vinsten hos DLR.

Kassaflödet är väl inget att hoppa högt över. DLR behåller enbart 400 miljoner dollar i kassaflöde efter underhållsinvesteringar och utdelning, vilket inte täcker in de utvecklingskostnader man hoppats på.

Förutom det har DLR haft svårt med att sälja vissa fastigheter som man velat bli av med och därmed kan kanske belåningen komma att öka. Det har den också gjort vilket vi inte får sopa under mattan.

I läget vi befinner oss i nu skulle man ju vilja att skulden minskar. Vad som dessutom oroar investerarna är att utdelningen inte höjdes nu senast, något jag själv förutspådde skulle göras för ca ett halvår sedan. Dock har DLR ett par kvartal på sig att höja utdelningen innan man tappar sin streak på 18 år med höjd utdelning (tänk kalenderår).

Till det positiva hör att DLR har en låg utdelningsandel fortfarande jämfört med många andra REITs och att behovet av datacenter bara lär stegra framgent. Är man defensiva nu så kommer det här bli en mycket bra investering för dig och mig just precis nu.

Det är därför jag köper mer nu när rea uppstår i butiken. Ca 1000 Avanzianer mer än mig äger Digital Realty Income.

Digital Realty – kort om bolaget

När det kommer till tech-bolag och bolag inom digitalisering är det inte lätt att hitta härliga utdelningsbolag. Majoriteten av FANG och tech bolagen har inte ens någon utdelning och generellt är det svårt att finna bolag med stabil utdelningshistorik inom branschen. Digital Realty är ett av få undantag, även om bolaget i sig mer hör hemma i fastighetssektorn.

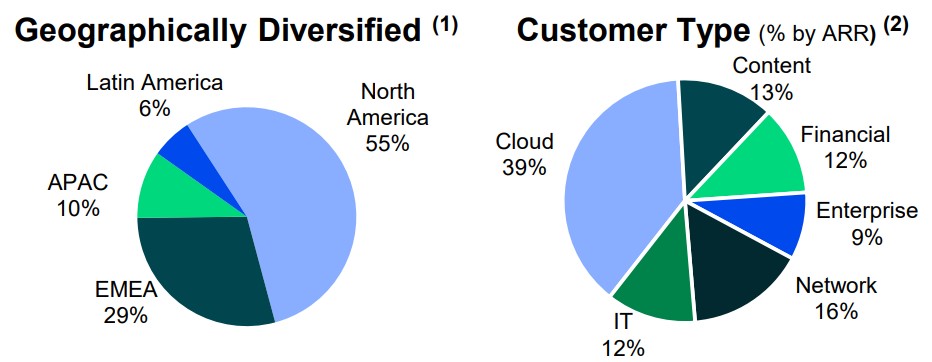

Digital Realty grundades 2004. Hela affärsidén är att utvecklar och driva datacenter världen över. Bolaget verkar i 6 kontinenter, 26 länder, +50 städer och äger idag hela +300 datacenter. Det här är komplexa anläggningar som kräver hög och tillförlitlig säkerhet samt avancerade lösningar för backup och kylning för att förhindra förlust av data.

Här hittar vi allt från moln- och informationstekniktjänster, kommunikation och sociala nätverk, till finansiella tjänster, tillverkning, energi, hälso- och konsumentprodukter. Kunderna som hyr in sig har alltså väldigt olika behov.

Självklart har du någon gång funderat på det framtida behovet av dessa datacenter. Då digital efterfrågan bara växer och växer så räknar man med att behovet inom industrin kommer öka. Idag är marknaden för datacenter värd ca $48,9 miljarder men det spekuleras om att den siffran kommer vara $105,6 miljarder år 2026 (källa). Vår teknik utvecklas ständigt, och allt data måste ha ett hem att leva i. Digital Realty fixar den steken på ett briljant sätt.

Bolaget är just nu den 5:e största publikt handlade REIT:en i USA

Kunderna hos DLR

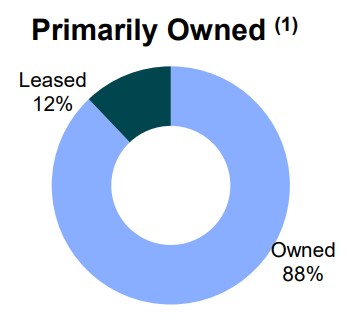

Digital Realty tillhandahåller alltså datacenter som kunder hyr. Totalt har bolaget över 4000 kunder som hyr in sig i hallarna. DLR äger som sagt över 300 datacenter världen över. En fördel är att man äger majoriteten av dessa medan leasingavtal står för resterande.

Kunderna är som vanligt nyckeln i verksamheten, precis som för Realty Income och Omega Healthcare. Här är en lista över de 20 viktigaste kunderna i bolaget. Jag är säker på att du känner igen minst en av dessa.

Tack vare mängden kunder och att ingen har en allt för stor vikt så blir det här ett säkert case just ur kund-synkpunkt.

Finns i Europa, och i Sverige

Trots att det här är ett Amerikanskt bolag så finns det faktiskt datacenter i Europa. När jag skrev min första analys om DLR så fanns man inte i Sverige men nu gör man det.

Utdelning Digital Realty Trust

Utdelningsfrekvens: Kvartalsvis

Utdelningsmånader: januari, april, juli, oktober

Direktavkastning: 5,44%

5 år genomsnittlig direktavkastning: 3,47%

Antal år med höjd utdelning (i rad): 18 år

Utdelningsandel sista 12 månaderna: 81% (Räknat på AFFO)

Utdelningsandel kommande 12 månader: 78% (Räknat på AFFO)

Utdelningshistorik Digital Realty

Här har jag skapat ett diagram på utdelningen som sträcker sig från 2005, det första året som DLR delade ut pengar. Bolaget har alltså höjt utdelningen 17 år i rad

Genomsnittlig utdelningstillväxt sedan 2005: 11,8%

Digital Realty – om utdelningstillväxten

Jag tycker att bolaget är väldigt intressant rent utdelningsmässigt. Har man kunnat höja utdelningen med nästan 12% sedan 2005 så gör man något rätt.

En jämförelse skulle kunna vara Johnson & Johnson som idag har en direktavkastning på 2,51% och har höjt utdelningen med i genomsnitt 12% sedan 1988. Självklart ser jag JnJ som ett mer stabilt utdelningsbolag, men tycker att det är bra att hitta alternativ i andra branscher.

Totalavkastning – Digital Realty Trust

Det var lite knepigt att få ut avkastningen i Digital Realty Trust så jag mailade och fick svar redan samma dag (suveränt!). OBS! Siffrorna är från början av 2022 och tar därmed inte med det stora fallet som varit 2023

När det kommer till totalavkastning så menar jag kursavkastning + återinvesterad utdelning. Just återinvesterad utdelning gör så otroligt mycket över tid och påverkar slutsumman avsevärt. Här används CAGR och beskriver hur mycket i snitt du fått årligen

DLR har varit en mycket fin investering för alla som var med sedan 2004.

- Five-Year Annualized (CAGR) Total Return: 14.25%

- 10-Year Annualized (CAGR) Total Return: 14.36%

- Annualized (CAGR) Total Return Since IPO in 2004: 21.19%

Summering

Det finns egentligen få saker som Digital Realty har operativa problem med och bolagets storlek talar verkligen till deras fördel. Själv tycker jag att kursen i denna fina utdelare tagit allt för mycket stryk så trots en hög dollar har jag valt att köpa mer.

Risk för utdelningssänkning är enligt mig minimal. Idag får du nästan 5% direktavkastning samt en kurspotential som grädde på moset.

Jag har Orchid Island Capital (ORC, mortgage REIT), New Residential Investment (NRZ, mortgage REIT), Government Properties (GOV), Global Net Lease (GNL), Omega Healthcare (OHI), Ladder Capital (LADR), Iron Mountain (IRM), EPR Properties (EPR) och W.P. Carey (WPC). OHI utgör ca 3% av min portfölj, de andra är ca 0,5-1%. (Har över 100 olika innehav för att sprida riskerna.)

Fantastiskt. Det är faktiskt många som du listar där som jag bara tidigare hört namnen på men som jag inte har kännedom om.

Vilken är din favorit idag skulle du säga?

Svårt att säga. Kanske OHI eftersom den faktiskt är mitt största REIT-innehav och jag lyckades köpa den när direktavkastningen var över 10%, får väl se hur hållbart det är på längre sikt dock. Jag har bara hållit på med detta i ett halvår så jag kan säkert ha gjort en massa misstag men den dagen den sorgen. Alla mina REITs har jag hög YOC på, 7-13%, så det är säkert hög risk men just nu tickar utdelningarna in fint.

Tack så mycket för att du delade med dig. Köpte också OHI till 10% DA. Allt emot skolboken;D

Ägt DLR något år. Känns som att de har framtiden för sig.

Fantastiskt. Synd att man inte visste om DLR för ett år sedan. Ser att det finns en annan aktietyp där aktiekursen är drygt 20 dollar. Vet du vad skillnaden är? Det går att handla bägge hos Avanza.

Take care!

Tjena, du verkar ha Stamaktien.https://www.avanza.se/aktier/om-aktien.html/258826/digital-realty-trust-inc Kortnamn DLR på Avanza

Den andra varianten Kortnamn DLR PR J

https://www.avanza.se/aktier/om-aktien.html/842094/digital-realty-trust-inc

Din blogkollega Petrusko har skrivit om den

https://petrusko.blogspot.com/search?q=Digital+Realty+Trust&max-results=20&by-date=true

Jag vet inte vad det är för skillnader direkt utom det jag skrivit

mvh

Larsa

Har haft reiten i typ ett halvår efter herr hernhags rek.och är väl nöjd än så länge och fyller på lite då och då men det e klart, dollarkursen tar ju emot. Tog en liten post från början mest för att inte glömma bort den.

Hej Kjell!

Visste faktiskt inte att Hernhag hade varit här och nosat också, vet bara att han äger Castellum och Hexagon. Gillar dock Hernhags strategi och har han rekat denna så set jag det inte som negativt 🙂

Dagen innan du la upp detta inlägg satt du ju och kommenterade för fullt på uppesittarkväll där hernhag var med och tipsade om just digital realty. Ganska uppenbart att du fick idén om detta därifrån, vilket givetvis är ok, men patetiskt att sitta och ljuga om det för att få cred själv.

Jag håller med! Gillade denna bloggen väldigt mycket men nu sjönk trovärdigheten helt och hållet.

Någon kommentar på det här KTM?

Nope, han bemöter kritik genom att ignorera. Ryggdunkningar verkar uppskattas däremot.

Ledsen för det. Ibland trillar kommentarerna bort då det finns väldigt mycket att svara på. Vissa kvällar efter jobbet finns det allt för mycket att göra helt enkelt. Har en sambo att försöka ta hand om också 😀

Nope, inte mer än att jag oftast inte har fullt fokus när jag sitter och kikar på Uppesittarkväll eller streams. The Motley Fool skriver en hel del om denna och det är även en blandning från deras artiklar som jag har summerat i detta. Är inte bara Hernhag som äger den REIT:en.

Intressant prospect KTM!

Skulle absolut kunna tänka mig att plocka in denna. Gillar dock inte den höga USD kursen…..

Vad har du för tankar kring det?

/Rikarepension

Halloj och tack så mycket för det. Tycker om utdelare och det här kändes som ett case att ta upp 🙂 Jag tycker dollarn är dyr och köper inte mycket i USA just nu. Fokuserar på mina svenska innehav. Däremot blir det något köp varje månad, mest i JNJ som jag fortfarande inte kan stå emot trots att den väger tyngst i min portfölj just nu. Känns som att dollarn snart kommer att sjunka igen då jag ser valutor som en stor vågmaskin. Man skulle ha köpt mer i jan 2018 då dollarn stod strax över 7 kr. Lätt att… Läs mer »

Bra tips!

Kul att du gillar det. Handla med måtta : )

Någon har visst kikat på sidan ”Rika tillsammans” där man intervjuar Marcus Hernhag som just nämner att Han Investerar i Digital Realty…..

Föga troligt, kika på vad som kom först? Blev du ivrig att spä på de tidigare negativa kommentarerna i någon avundsjuka?

Tjenare Mikael!

Jag har inte riktigt tid att hålla koll på vilka bolag alla skriver om och tiden för att läsa alla bloggar är försvinnande liten dess värre. Däremot skulle ju det vara kalas att ha den kollen. Då kan jag skriva om sådant som ingen annan skrivit om nyligen.

För övrigt har jag vara lyssnat på Rika TIllsammans podden då Investeraren gästade 🙂 Det avsnittet var bra.

Hoppas i alla fall att inlägget gav dig något

Köpte Apple Hospitality under corona dippen. Upp 100% sedan dess. Hotel har verkligen blivit slaktade.

Utdelningen på den ser inte långsiktigt så värst intressant ut. Den har varit i princip fast upp tills innan corona då bolaget slopade utd.

Jag tor det kommer tillbaka om något år dock,

Vilken fin och tydlig uppdatering av DLR du har gjort. Riktigt bra Kronan!

Ja som du vet så kunde inte jag heller motstå köp :).

Kunde inte heller motstå köp i OHI då DA var över 10%. De utdelningarna har ju trillat in ett tag nu men precis som du nämner så gjorde man tvärt emot skolboken i det fallet :).

/Robert