I Sverige har drygt 5.800 människor dött i spåren av corona. Även om den siffran inte kan jämföras med många andra länder så är ändå rekommendationen att fortsatt jobba hemifrån under hösten och kanske resten av året. Jag ska vara riktigt ärlig mot er – det här är inget som får mig att gråta floder.

Alla är nog inte 100% ärliga mot andra

Och kanske är det just det här som gör att det är så fruktansvärt skönt att vara anonym bloggare. Jag kan vara helt öppen med allt utan att behöva bry mig om vad jag skriver. Jag kan skriva om att Jag knaprar antidepressiva och att jag blir irriterad över att Folk snackar skit om sparkvoten.

Här i Sverige är vi lärda att hålla uppe en fasad om lycka. De allra flesta hade valt att få lön varje månad men kunna spendera tiden helt fritt utan jobb, men samtidigt säger 99/100 att man trivs på jobbet när den frågan dyker upp.

Standardsvaret när det kommer till hemmajobb är att du ska sakna det normala på arbetsplatsen och vilja gå tillbaka till detta. Frågar chefen arbetstagaren om man saknar kontoret så är det självklara svaret JA. Svarar du Nej så räknas du kanske som mindre engagerad.

Nej, jag säger inte att hemmajobb är för alla. Många saknar jobbet på kontoret men jag kan tycka att få vågar framhäva fördelarna med att jobba.

Fördelar med att jobba hemma

För min egen del är fördelen att jag direkt kan börja jobba när jag vaknar. På så vis kan jag sluta lite tidigare och när jag väl slutar så kan jag direkt börja laga middag om jag så önskar. Hade jag haft barn att hämta från förskolan så skulle det vara otroligt nära att plocka upp dem efter hemarbetet.

Det klart största argumentet mot att jobba hemifrån är att du missar den sociala biten. Jag är av naturen en sådan människa som trivs ensam, och det sociala får jag rätt nog av via möten och under kvällen. Så det här är inget jag upplevt som ett problem.

Att jag sedan har tillgång till dusch hemma och enkelt kan ta en löptur på lunchen är bara en bonus. Den stora nackdelen är helt klart att jag betalar kaffet själv.

En annan mindre fördelar är att jag slipper bråka om tvätt-tider på kvällar och helger när det är som mest tryck där. Jag kan också slå igång en kastrull potatis som sedan är klar lagom till jag slutar jobba. Hemmet i närhet är en klar fördel.

Skulle jag behöva jobba någon kväll så känner jag att det är lätt att ta tag i något som måste göras hemma innan jag återgår till jobbet. Snabbt, smidigt, enkelt.

Om jag skulle få frågan ”Du tvingas jobba hemifrån ett helt år till, eller så får du gå tillbaka till din vanliga arbetsplats idag”, så hade jag svarat att jag tar ytterligare ett år till hemma.

Ett kvitto att ekonomisk frihet kanske funkar

För mig har den här perioden varit ett kvitto på att den tid jag stävar efter troligtvis kommer funka. Jag har tidigare nämnt att jag gärna pysslar med egna små projekt hemma helt utan krav på ekonomisk vinning, samt verkligen inte 8 timmar varje dag. Att jag då inte klättrar på väggarna och blir paranoid hemma utan snarare trivs, ja det är ett kvitto på att framtiden som ekonomisk fri kommer funka.

För mig innebär ekonomiskt fri att jag inte längre behöver förlita mig på att min arbetsgivare ser till att jag har mat på bordet och tak över huvudet. Som ekonomiskt fri behöver du inte heller oroa dig att Försäkringskassan ska fortsätta betala ut ditt bidrag eller att du måste slita häcken av dig för att få ditt egna företag att gå runt. Du lever på din avkastning, kort och gott.

Ekonomiskt fri – Exempel på att du kan lyckas

Det finns många exempel där ute på att det går att lyckas. De som syns och hörs mest är givetvis vi bloggare men det existerar givetvis en stor skara övriga som uppnått det här målet. Alla har gjort sin egna resa och har sin egna historia som berättar hur man uppnådde ekonomisk frihet.

Här är några exempel på bloggare som ni kan finna inspiration hos:

Tryck gärna på bilderna för att komma till respektive blogg. Om du vill upplysa om någon annan bloggare/twittrare som blivit ekonomiskt fri får du gärna kommentera i kommentarsfältet.

Varför ekonomiskt fri?

Frågan varför människor vill bli ekonomiskt fria är minst sagt individuell. Självklart är det också så att alla inte vill uppnå ekonomisk frihet. Och tur är väl ändå det!

Skulle du däremot fråga dina kollegor följande fråga på måndag morgon:

”Om du fick samma lön du har idag men får möjligheten att välja exakt vad du vill göra med tiden, hade du då tackat ja?”

Jag är rätt övertygad om att de flesta tänker att det vore en bra idé. Sedan kanske inte alla svarar ärligt då vi i Sverige är intalade att vi ska älska våra jobb och alltid säga att vi mår bra som det är nu.

För min egen del så är moroten till ekonomiskt frihet att ha ork att tillfredsställa min fritid och min familj till max. Visst ser jag redan idag till att pyssla med mina små projekt, men faktum är att jag redan är rätt trött efter en 8 timmars arbetsdag.

Här är jag nog inte ensam. Det finns många som har drömmar i sitt liv men inte orkar ta tag i dem eftersom att jobbet tar allt för mycket fokus. I stället blir det att sjunka ner i soffan och titta på Arga snickaren om kvällarna.

Hur mycket kapital behövs för att bli ekonomiskt fri?

Det här är troligtvis den enklaste frågan att besvara. Allt du behöver göra är att….

Fundera ut hur mycket pengar du spenderar varje månad = månadskostnad

Månadskostnad * 12 = det kapital du varje år behöver för att gå runt

För att räkna ut din ungefärliga förbrukning varje månad kan du börja med att studera de 4-6 senaste månaderna och sedan ta ett snitt av dessa. Alternativt kan du börja nu och föra månadsbok över dina kostnader.

När du har räknat fram din summa gäller det att ha lika mycket passiva inkomster som den. Här på bloggen förespråkar jag utdelningar som den bästa passiva inkomsten men det finns givetvis andra passiva inkomster.

Ett exempel

För min del ser det ut såhär:

Fasta kostnader

4068 kr

Rörliga kostnader

6800 kr

SUMMA

10 868 kr

10 868 * 12 = 130 500 kr i årliga utgifter

Om jag investerar på börsen med en årlig direktavkastning på 5% så innebär det att jag måste ha en portfölj vars värde är 130 500 / 0,05 = 2 608 320 kr

Självklart ter sig inte livet lika från period till period så därför bör du sikta på en god säkerhetsmarginal. Kom dock ihåg att inte göra en another year syndrome.

Rent teoretiskt är dock 2 608 320 det jag behöver, men låt oss avrunda uppåt till 3 miljoner.

Hur kan kapitalet utvecklas?

Kapitalets utveckling (avkastningen) är ditt främsta vapen för att nå ekonomisk frihet snabbare.

För att nå upp till de x antal miljoner som just du behöver så måste du låta kapitalet växa på börsen. Annars kan det bli en riktigt tung resa.

Börsen svänger mycket över tid, men generellt gäller:

8,46 % i årsavkastning. Det motsvarar snittutvecklingen på Stockholmsbörsen (SIXRX) de senaste 20 åren, 1999-2018.

Kikar vi hur det sett ut för mig de senaste 4 åren så ser det ut såhär:

Tänk på att du inte kan ta din totalavkastning / antal år enbart. Det är p.g.a. den ränta-på-ränta effekt som uppstår på börsen.

Men 4 år är väldigt kort historik och jag skulle säga att det krävs åtminstone 6-10 år för att få någon vettig data. Det här är dock vad jag har att gå på just nu.

Vart står jag nu?

Som jag nyligen skrev så är min portfölj idag värd 1,4 miljoner kr.

Enligt mina kostnader skulle jag behöva ca 3 miljoner för att potentiellt kunna leva på utdelningar. Det saknas med andra ord 1,6 miljoner.

Slutligen, är det möjligt att nå ekonomiskt fri innan 40?

När du vet följande:

Dina årliga kostnader

Portföljens värde idag

Hur mycket du fortsatt kommer kunna skjuta in varje månad

En potentiell årlig avkastning (använd Stockholmsbörsens snitt om du själv är ny)

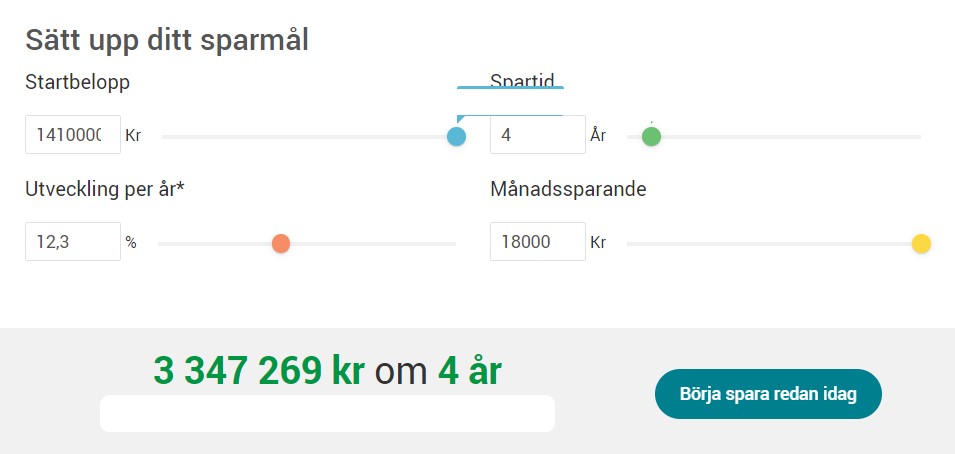

Så kan du helt enkelt använda exempelvis Avanzas Kalkylator för att se hur lång tid det kommer att ta genom att mata in siffrorna och ändra antalet år:

Jag har idag 6-7 år kvar till att nå 40 så med ovanstående prognos på 4 år ser det med andra ord väldigt hoppfullt ut. Då tar jag för givet att jag i fortsättningen lyckas hålla den höga sparkvot som jag idag gör.

Ytterligare en risk med ekonomisk frihet via utdelning

Den stora risken med att leva på utdelning har vi sett nu under Corona-utbrottet då många svenska bolag väljer att avvakta med att dela ut. Vad du ska komma ihåg är att det här är en väldigt unik situation och att det absolut inte är vanligt att bolag väljer att justera sina utdelningsförslag.

Teorin bakom att leva på utdelning är att utdelningen du får bör växa mer än inflationen. På så sätt får du alltså även en löneökning för varje år.

Självklart finns det möjlighet att i stället använda sig av 4% regeln där du i stället plockat ut 4% av portföljens värde varje år för att leva på detta. Studier har visat att en aktieportfölj klarar sig helskinnad om väldigt väldigt länge om du enbart plockar ut 4% årligen.

Ett par reflektioner

Det kan verka mycket med en direktavkastning på 5%. Enligt mitt tycke är det absolut inte omöjligt att fila ihop en sådan stabil portfölj som dessutom kan generera en viss typ av organisk utdelningstillväxt, om inte allt för stor.

Bloggen kommer troligtvis fortsätta efter det att jag blivit ekonomiskt fri så rent teoretiskt skulle jag behöva ännu mindre kapital för att överleva.

Den pension jag lyckats spara hitintills kommer kicka in någon gång vid 65 om vi kikar på hur det ser ut idag. Detta blir då ett extra litet tillskott till ålderdomens dagar.

Ingen vettig människa kan leva på drygt 10.000 kr i månaden!!1

Well, jag är väl ett levande bevis på att det är fullt möjligt. Med det sagt är jag till vardags inte super-snål, men jag tänker taktiskt och långsiktigt.

Vill jag däremot ha ytterligare marginal kan vi ändra antal år till det jag faktiskt har kvar till 40. Då blir det i stället 20 000 kr per månad att leva för.

Att gå från 11 000 kr till 20 000 kr varje månad skulle innebära att jag kan strö väldigt mycket mer pengar omkring mig. Det betyder dock nödvändigtvis inte att jag får mer lycka av det.

Slutligen

Du får väldigt gärna kommentera och skriva vilka planer du själv har, eller hur mycket du själv har kvar till att bli ekonomiskt fri.

Det är nog både en och två av mina läsare som strävar efter målet att bli ekonomiskt fri. Vägen dit är dock för de allra flesta lång men här på bloggen ger jag ibland tips på hur man kan göra för att korta ner den. Ett sätt att hålla din låga vid liv är att sätta upp delmål. Det här är mitt nästa delmål.

Ett klokt citat

Här skulle jag vilja ta upp ett citat från Miljonär innan 30’s bok som handlar just om ekonomisk frihet.

”Målet att uppnå ekonomisk frihet, med ett personligt kapital på allt från några till många miljoner, kan många gånger kännas väldigt avlägset under de första åren av sparande. Det du då kan trösta dig med är att den ekonomiska friheten kommer stegvis under hela resans gång.”

Jag kan tycka att det här är värt att tänka på, och håller helt med Miljonär innan 30. Vad du väljer att sätta för delmål är helt upp till dig själv. Vad jag brukar göra är att sätta upp ett nytt delmål när det tidigare delmålet är uppnått. Då har jag en bättre känsla kring vad som är rimligt.

Mitt nästa mål – inga fasta utgifter

Det här målet handlar inte om att försöka sänka utgifterna utan att helt enkelt få utdelningen att täcka upp för årets alla räkningar som är förutsägbara. Jag tänker då på hyra, mobilräkning, el, parkering etc.

Här har jag summerat alla fasta utgifter som jag har idag:

Avser

Kostnad/månad

Avgift bostad*

2200 kr

Hushållsel + motorvärmare

250 kr

Parkering

200 kr

CSN lån

444 kr

A-kassa

134 kr

Fackavgift

225 kr

Tandförsäkring

62 kr

Försäkring bil

183 kr

Skatt, bil

108 kr

Mastercard

21 kr

Internetbank

13 kr

Mobil + abonnemang

598 kr

Spotify

99 kr

SUMMA

4 537 kr /månad

*Vi bor i en bostadsrätt där avgiften är 4400 kr/månad. Denna delar vi då på 2. Då ingår sophämtning, snöröjning, vatten och sådant.

Som ni ser är exempelvis kostnader för mat och bensin inte inräknat, och det är just för att det är rörliga kostnader som är svårare att beräkna på krona och öre.

Summan per år blir 4 537 * 12 = 54 444 kr

Mina utdelningar förra året såg ut såhär:

Med andra ord är det en rätt bra bit kvar upp till 54k. Att Corona nu sett till att vart och vartannat bolag i Sverige skjutit upp eller slopat utdelningen gör inte saken bättre. Vad jag gör är att jag siktar mot nästa år i stället och då kommer jag försöka komma så nära det här målet som möjligt. Troligtvis kommer jag redan då uppnå det.

När man är ny kan det vara värt att begränsa sig. Jag hade t.ex. i början ett mål att all min el skulle betalas av utdelningarna. Känslan jag fick när det målet uppnåddes var strålande, helt klart!

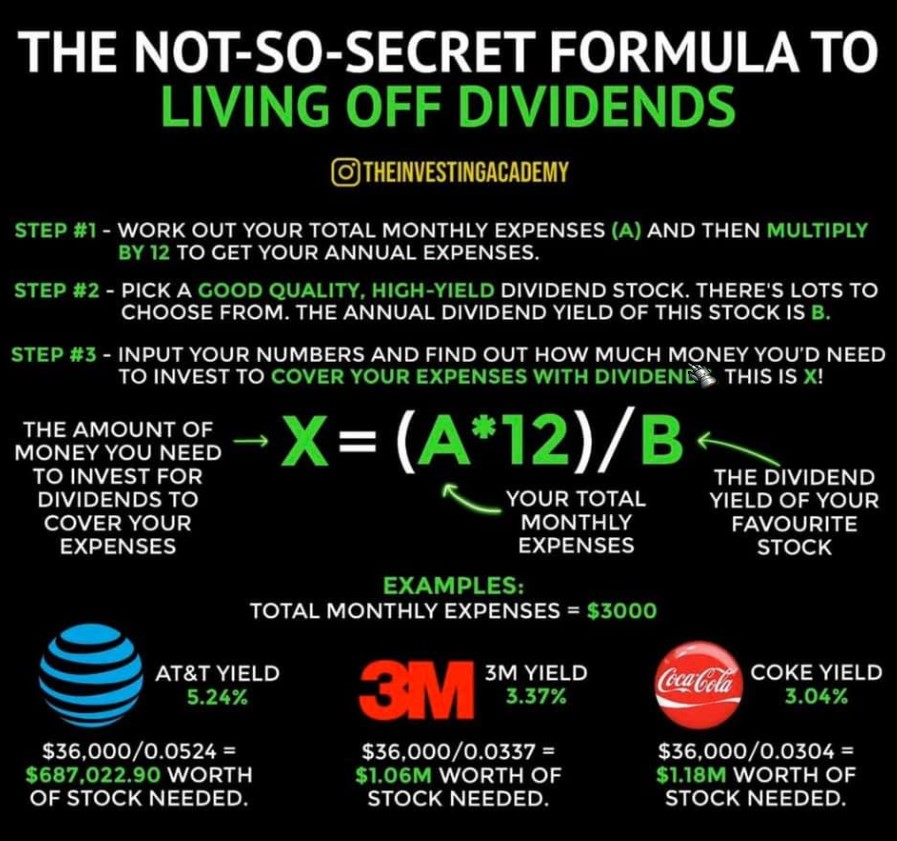

Jag snubblade förbi en formel som visar hur mycket kapital du behöver för att bli ekonomiskt fri. Jag kan tycka att den är väldigt enkel och lättbegriplig samtidigt som den säkert kan ge extra motivation till er som vill ha lördag hela veckan.

“ Compound interest is the eighth wonder of the world.

He who understands it, earns it … he who doesn’t … pays it. ”

— Albert Einstein

På ren svenska finns det alltså 3 enkla steg.

Räkna ut dina månatliga utgifter och multiplicera med 12 för att få reda på hur mycket du behöver per år för att leva som du gör idag. Jag har själv räknat ut detta och du kan läsa om hur jag gjort och se mina utgifter här. För mig blir summan 120 000 per år.

A = 10 000.

Se till att räkna ut din genomsnittliga direktavkastning för dina innehav. I bilden ovan säger man att du ska välja en högutdelare med god kvalité, men som vanligt förespråkar jag alltid att ha minst 10 innehav i portföljen och helst fler. Du kan göra lite som du vill.

Det här blir B.

Lägg i A och B i formeln ovan så ser du hur mycket du behöver.

Exempel för mig

Telia

A = 10 000 kr

B = 0,0593. Här har jag valt Telia som exempel vars direktavkastning är 5,93%. Telia är ett bolag som många känner till

(10 000 * 12) / 0,0593 = 2 miljoner kr

Castellum

A = 10 000 kr

B = 0,0272. Castellum har 2,72% i direktavkastning idag.

Jag matar dig ständigt med kunskap och inspiration kring hur viktigt det är att du återinvesterar din utdelning. Genom bloggens historia har du kunnat se åtskilliga exempel på hur fantastisk effekten blir. Men om jag inte skulle göra detta 2020, vad skulle det här innebära för mig? Framförallt, har du själv ställt dig den frågan?

Det här inlägget hör lite samman med det jag skrev tidigare om vikten av att återinvestera utdelningen. Nu tänkte jag vrida lite på den frågan och fundera på vad jag kunnat göra extra om jag inte återinvesterade utdelningen.

Hur stor är utdelningssumman 2020?

Jag har tidigare räknat ihop mina preliminära utdelningar 2020. Även om mycket är oklar så kan jag redan nu säga att jag mest troligt landar på över 40.000 kr för 2020. Skulle jag gissa så borde det bli närmare 45.000 kr.

Här är några exempel på vad dessa slantar skulle innebära för mig om jag valde att plocka ut dem:

Biobesök varje dag

Ett klassiskt exempel som jag brukar dra!

Jag kan köpa mina biobiljetter via jobbet för 100 kr styck (en fin liten förmån). Det blir alltså 400 biobiljetter; 40 000 kr / 100 kr

Då året består av 365 dagar så skulle jag kunna gå på bio varje dag och dessutom köpa popcorn och läsk tills det poppar ut genom öronen.

Problemet är väl bara att jag troligtvis inte kommer hitta 365 sevärda filmer under 2020. Dock så älskar jag bio så jag tycker att det här är ett fint exempel.

Bröllop varje år

Troligtvis har ingen missat det men nu till sommaren är det dags för mig och sambo KTM att gifta oss. Jag skrev om vår budget i det här inlägget men tyvärr slutade jag svara på kommentarerna. Anledningen är för att det blev så sjukt många negativa kommentarer kring hur vi väljer att anordna bröllopet. Många tyckte det var snuskigt av oss att inte bjuda på alkoholen etc. Att vi helt enkelt är kräk.

Jag har tagit så mycket skit och kärlek genom åren så för mig kvittar kommentarer av den här kalibern 😀 Men sambo KTM blev tyvärr väldigt ledsen.

Nåväl. Vi har bestämt oss för att lägga 20 k var till bröllopskassan. Totalt 40 k med andra ord. Man får rätt mycket fest för de pengarna om man tänker kostnadseffektivt vill jag påpeka. 40k är också summan av mina utdelningar varje år, vilket då innebär att vi skulle kunna anordna ett bröllop varje år. Rätt hyggligt, med tanke på att många belånar sitt bröllop.

Restaurang 1/3 dagar

Vår favorit bland restauranger är Pinchos. Vi älskar variationen samt att vi får hyggligt med mat för ett billigt pris. Vi betalar kanske 400 kr varje gång vi är där tillsammans men då dricker vi bara vatten.

40 000 kr / 400 kr = 100 gånger. Med andra ord skulle vi kunna gå på Pinchos 100 gånger per år, vilket nästintill är var tredje dag.

Glöm hyran

Enligt mina utgifter så betalar jag 2200 i avgift för min bostad varje månad. Då bor jag i en bostadsrätt tillsammans med sambo KTM (totalt 4400).

Jag skulle alltså inte behöva betala den här avgiften om jag kvittade den mot utdelningarna. Det här är också en härlig känsla.

Åka utomlands två gånger per år

Vi har blivit rätt duktiga på att hitta bra resmål till billiga priser. Allt handlar om att hålla dina ögon öppna året om. Oftast blir det till varmare breddgrader och totalt brukar våra resor i runda slängar gå på 20k för en vecka. Då är det inget lyx, men en galet härlig avkoppling från vardagen.

2 sådana resor skulle det bli per år, utan att jag någonsin skulle behöva tänka på att spara ihop till detta.

Se det som inspiration – inget annat

Resan mot +40k i utdelningar för 2020 har precis börjat. Mitt första år som investerare fick jag 5 kr i utdelning för helåret men allt sedan dess har det tagit fart. Jag är glad att jag valt att bli utdelningsinvesterare och när jag funderar över vad det faktiskt kan bidra med till mitt liv blir jag ännu mer nöjd.

Jag tycker att du också kan ställa dig frågan vad dina utdelningar skulle kunna göra för dig. Men tänk på att den riktigt stora effekten får du om du köper nya aktier för pengarna, i stället för att t.ex. se på BIO varje dag året runt.

Ibland känner jag att jag måste få uttrycka mig rakt och bestämt här på bloggen. Just nu är en sådant tidpunkt.

För tillfället är den kända klyschan ”du måste även se till att leva” starkare än någonsin. Visst, den har alltid funnits där, men här och nu känns det som att diskussionen kring begreppet är hetare än någonsin.

För er som är nya eller inte hänger med så handlar det alltså om att vi måste se till att unna oss. För vem vill egentligen dö rikast på kyrkogården? Vad händer om vi tänkt spara i 20 år, men dör redan efter 19?

Diskussionen kommer oftast fram när någon visar en riktigt fin sparkvot som investeraren i fråga är riktigt nöjd med och som kämpat hårt för att erhålla. Då är det alltid någon som skriver:

”Se bara till att leva också…”

Men vad innebär det egentligen att leva? Lever den som gör av med mest pengar bättre än den som gör av med mindre? Lever personen bakom ratten på den nya Mercan bättre än den bakom cykelstyret?

Troligtvis bottnar diskussionen i att må bra och att leva väl. Ursäkta om jag säger det, men att spendera pengar är inte lika med att må bra.

Jag har nog upplevt det tydligaste exemplet på detta i närtid. Som många vet så har min familj i stort sett splittrats av dödsfall, gräl och diverse sjukdomar. Det är svårt för mig att föreställa mig att jag skulle mått bättre om jag i stället bränt 10.000 kr extra varje månad… eller att en Rolex klocka runt handleden skulle få mig att känna mig glad i de mörkaste av tider.

Tvärt om. Mitt sparande har fått mig att se ett mål, har fått mig att få något att kämpa för. En ljuspunkt i mörkret helt enkelt.

Själv valde jag att vända seglen mot ekonomisk frihet för att jag tror att friheten kommer göra mig väl. Jag har helt enkelt insett efter alla mina olika jobb att jag inte vill vakna kl 06:30 varje morgon och gå till något som jag kanske inte trivs med alla dagar i veckan.

Visst förstår jag att du i princip kan köpa vad som helst för pengar, och att pengar i viss mån gör att du kan uppleva saker som du vill uppleva.

… men pengar är långt ifrån svaret till lycka. Den rikaste människan i världen kan fortfarande vara den olyckligaste.

Så nästa gång du hör någon säga ”Men glöm inte att leva också”, tänk då på att pengar faktiskt gör stor nytta i en långsiktig aktieportfölj och att du kan finna lycka på så extremt många andra sätt.

Jag har cyklat till jobbet ända sedan jag började min miljonresa. Förutom att det är #sparadkrona så ger det mig även tid att lyssna på poddar och reflektera över nyttiga saker. En sak jag reflekterat över är hur otroligt stor skillnad det är mellan cyklister en måndag och en fredag.

”Gävle, flytta aldrig till Gävle”

På väg till jobbet möter jag andra cyklister som troligtvis är på väg till sina jobb . Saken är den att humöret på dessa verkar svänga kraftigt beroende på vilken veckodag det är. Dessutom slår det sällan fel.

När det är måndag morgon befinner sig cyklisterna i sin egna lilla bubbla. Oftast är det inga glada miner och det verkar nästan som att ett grått regnmoln följer efter varje cyklist. Man stirrar ner i backen framför sig och själva cyklingen går i långsamt tempo.

När det är fredag, då är det en helt annan stämning på samma cyklister. Raka ryggar, glada miner, pigga ben som skjuter cykelns pedaler nedåt. Oftast kan jag dessutom se någon som mimar friskt till låten som just nu spelas i deras hörlurar.

Vart vill jag egentligen komma?

Problemet för många är att de aldrig erkänner för sig själv eller andra vad man vill och inte vill med livet. Får du frågan om du mår bra borde du svara ”ja men det rullar på”, och får du frågan hur det går på jobbet borde du svara ”Jo men det går fin-fint! Jag trivs…”

Allt jag menar är att verkligheten kanske inte är så. Själv insåg jag det här för 4 år sedan när jag satte över min första hundralapp hos Avanza.

Jag insåg att jag inte är lika glad på måndagar som på fredagar när helgen är i antågande.

Jag insåg att jag inte vill jobba fram till 75, som säkert är pensionsåldern när det väl blir dags för mig

Jag insåg att jag hellre vill bestämma över min egna tid.

Missförstå mig inte. Jag vantrivs inte på mitt jobb. Verkligen inte. Men skulle jag få välja så hade jag hellre tagit min månadslön jag har idag och fått bestämma helt själv vad jag vill göra på min fritid.

Troligtvis är det så att cyklisterna jag möter på måndag inte kämpar för att bli ekonomiskt fri. För ska vi vara ärliga mot varandra är vi en liten skara av majoriteten som faktiskt vågat ta det steget.

Tyvärr kan jag inte njuta av hösten som alla andra. Många njuter till fullo av att löven ändrar färg och att frosten visar sig på morgonen, men jag tänker mest på att den fantastiska sommaren är över och tiden med långkalsonger sakta börjar närma sig. I dessa tider är det fint att ha en portfölj som kan betala lite utlandsresor då och då.

Det fina med att resa på hösten är att man bara hunnit jobba några veckor efter semestern. Sedan åker du iväg 1 vecka till och får ett litet ”mini-avbrott”, men inte så stort att det är jobbigt att komma in i arbetsrutinen igen.

Sista minuten

Vi tycker om att boka sista minuten som oftast brukar släppas 2 veckor innan avresa. Har man ett jobb där du kan ta semester med så kort varsel utan att det uppstår problem är detta fenomenalt. Värre blir givetvis om du måste planera din semester långt i förväg.

Nu blir det att resa till varmare breddgrader (tyvärr säger jag inte vart) och hela kalaset kostade i runda slängar 13.000 kr för 2 personer. Då är flyg, boende, frukost, lunch och middag inräknat så vi behöver egentligen inte lägga ut en krona extra när vi väl är där då majoriteten av tiden kommer utspela sig vid hotellets strand.

Kikar vi då vad mina utdelningar beräknas till i år så är det 30.000 kr. Med andra ord skulle jag kunna boka ytterligare en resa av samma kaliber och fortfarande få lite fickpengar över (13.000 * 2 = 26.000 kr).

Förra året blev utdelningarna totalt 15.000 kr och då hade det räckt till en resa. Det här är kanske en inspiration till dig för att visa hur snabbt det kan gå och hur mycket guldkant på tillvaron en fin utdelningsportfölj faktiskt kan ge. Tycker du fortfarande att imorgon är en bättre dag att börja investera?

PS

Givetvis låter jag utdelningarna direkt återinvesteras för att kunna göra 3-4 liknande resor nästa år. Pengarna kommer i stället från vårt s.k. målsparande och i det här inlägget kan du läsa om vikten av ett fint målsparande.

Brukar ni också resa på hösten? Eller väljer ni att resa andra tider? Har ni något semestertips?