Dagens stora snackis är att Readly nu får ett bud på sig och aktien stiger med hela 55% under dagen. Trevligt för ägarna? Ja kanske vid första ögonkastet.

I Affärsvärldens artikel om Readlys IPO tillbaka i 2020 så var man neutral kring noteringen. Just affärsvärlden gör grymma IPO analyser men smakar det så kostar det (artiklarna är inte gratis).

Jag minns själv att jag ställde mig frågan om jag skulle teckna eller ej. Det här var också precis i slutet av den period då alla IPO:er ansågs vara ”gratis pengar”. Du kunde i princip teckna vad som helst och komma vinnande ur striden.

Själv är jag ingen flitig läsare, och att läsa tidningar på en platta skulle aldrig falla mig in. Sedan känns det som att tidningar i sig är lite av inversen till en mega-trend. Det är väl möjligen inför någon tågresa jag kan tänka mig en tidning, om ens då.

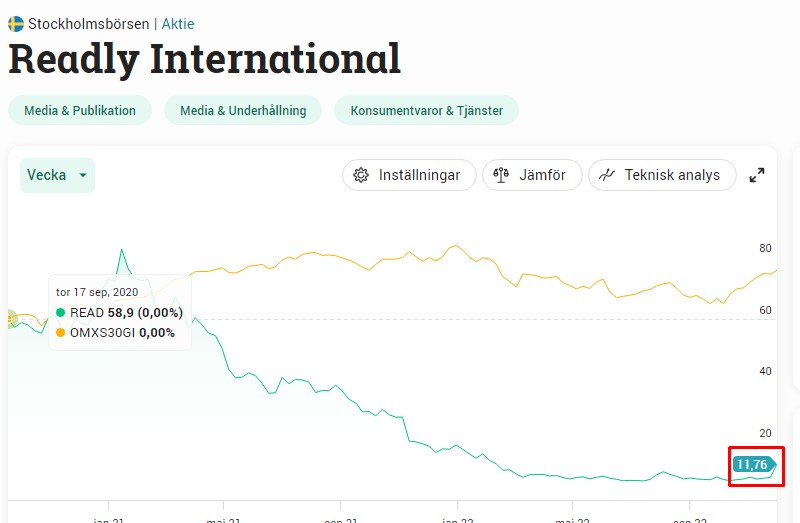

Nu lägger alltså Bonnier genom dotterbolaget Bonnier News ett bud på 12 kr/aktie på Readly. Det här motsvarar då en premie på 59.3% och aktien är upp 55% idag. Jämfört med snittkursen senaste 60 handelsdagarna var premien 70% och senaste 120 dagarna landade premien på 60,1%.

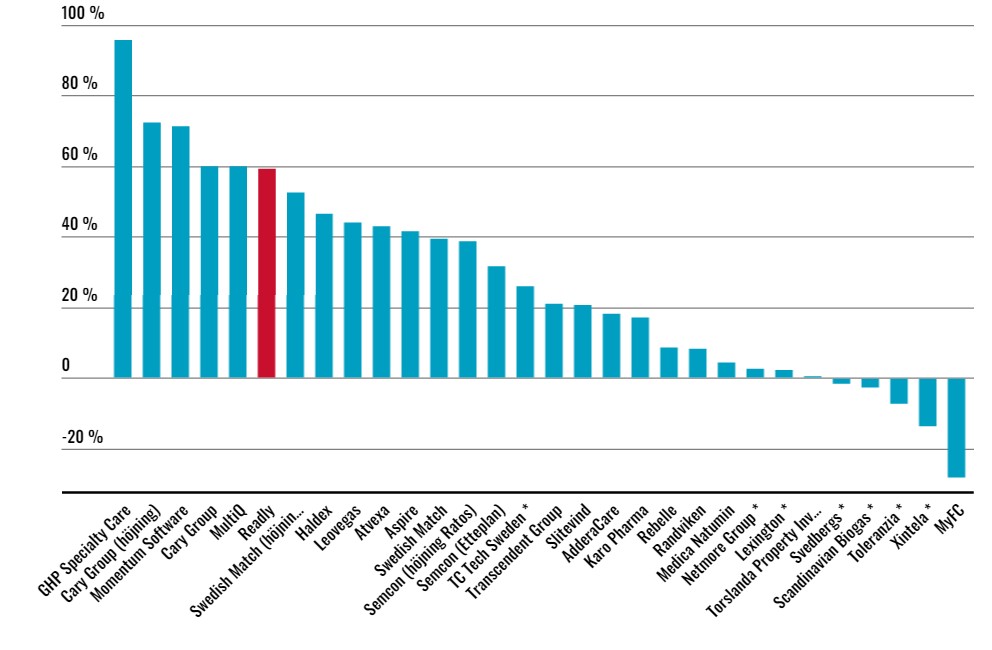

Det är den sjätte högsta premien av årets 31 bud. Visst låter det underbart? Grattis!

Men kikar vi på hur kursen faktiskt gått och vad den här uppgången innebär så är det mindre muntert. Som du ser så syns knappt dagens stora uppgång i förhållande till hur mycket slakt kursen fått innan. Det blir nästan lite komiskt:

Här och nu är mitt enda råd till ägarna att tacka ja till budet och gå vidare. Jag anser att det är stor chans att budet går igenom. Går budet Inte igenom finns det i stället en stor nedsida att se fram emot.

Sensmoralen i den här sagan

Det här är den enda riktigt stora nackdelen med aktier. Har en aktie fått mycket stryk så krävs det mycket och åter mycket för att vi ska komma tillbaka. Går en aktie ner 75% så måste den gå upp 300% för att återhämta sig.

Just detta faktum gör att det blir ännu viktigare att välja rätt bolag i sin portfölj. Hur gör man då det? Ja det är ständigt det jag försöker göra själv i mitt eviga jobb att bygga ekonomisk frihet.

Alla bud och dess premie hitintills i år. Bild från Affärsvärlden

Readlys IPO var faktiskt den första jag på allvar övervägde att delta i. Men jag kom fram till att jag inte var sugen på ett bolag som inte gjorde vinst.

Ibland kan det vara värt att fundera en extra gång 🙂

Tack för kommentaren!

Vinsten kommer ”lite längre fram” som de utvalda folket brukar säga. 🤥

Enkel matematik. Ja det märks tydligt på småspararfavoriten SBB som trots de senaste uppgångarna på kanske 50% så har kurvan knappt rört på sig… låååångt kvar till 60 spänn, där vi antagligen aldrig kommer att hamna.

Nej att läsa tidningar på platta är inget för mig heller, papper är papper.

Hej du http://snalgrisen.blogspot.com/!

Man kan ju önska att det vore tvärt om 😀 Å andra sidan håller sig YoC:en nere tack vare detta

SBB är i full färd med att avveckla sig självt, säljer sina kassakor till Nordamerikanska spekulanter och kommer trots det inte ha ett kasssflöde för att täcka sina utdelningar 2023 och 2024. Baltjan borde sitta i fängelse för alla sina bedrägerier (var häktad två ggr, och åkte dit på skatterevison nyligen dessutom) men Svenne Banan 🍌 fortsätter köpa bluffen. 🐷

Tack för ett bra inlägg! Personligen håller jag mig ifrån IPOs. I min mening utgör det i de flesta fall en säljploj för att sälja aktier (dyrt). Då tycker jag att det är bättre att bolaget får ha några år på nacken och visa vad de kan producera i kassaflöde innan jag investerar. Även om jag sett sämre exempel så går Readly inte med vinst, har inget kassaflöde, späder ut aktieägarna med emissioner och har negativ ROIC, de förstör värde i sin nuvarande form. Då förtjänar man inte ett högt aktiepris förrän man vänder skutan. Förr eller senare så kommer… Läs mer »

Tjosan http://https//www.drdividend.se

Håller med. Readly är väl raka motsatsen till många amerikanska bolag som under väldigt lång tid lyckats bra med att återköpa egna aktier. Emissionerna ska innebära goda förvärv som långsiktigt bidrar väl till bolaget och inte vara en form av nödraket.

Har jobbat som skribent sedan 1997 och sett branchen transformeras. Kort beskrivet har läsarnas pris för tidskriften betalat kostnaden för tryck och distribution, medan annonsörerna betalar redaktionens löner, skribenterna, och ägarnas vinst. I övergången till digitalt var det svårt att få både läsarna och annonsörerna att betala. Min åsikt är att tåget har gått. Alldeles för osäker på om det finns tillräcklig efterfrågan.

Väldigt intressant att höra Niklas!

Tidigare tycker jag att det mesta som tidningarna publicerade på nätet ändå var gratis och sågs enbart som en extra krydda till själva tidningen i fysisk form. Nu tycker jag att det är betalväggar på det mesta men som du själv skriver är det väl naturligt

Politiseringen av media och att journalister ersätts av vänsterns stenkastande (numera penn-kastande hitjobs 🖊️) aktivister gör att folk har noll förtroende. 👩🎤🧑🎤👨🏻🎤Kolla på Schibsteds kurs och CNN tittarsiffror. 🤮

Man undrar 💭 ju om köpet skedde under ett av Lukas Bonniers nu ökända knark- och homosex-orgier. 🍌 💉 Fullkomligt vanvettigt köp om man tittar på relevanta data. 80-90 % av börsvärdet utplånat innan ett år ens fullbordats, och då köper Bonnier det sjunkande skeppet till 57 % överpris? Jag trodde det utvalda folket hade hög IQ men kanske är det ännu en legend från deras spännande historia… 🤥