Det var ett tag sedan jag uppdaterade min status kring resan mot ekonomisk frihet. Tanken med dagens inlägg är att visa hur och när jag tänker dra mig tillbaka från mitt 7-16 jobb.

Innan jag visar hur jag tänker så måste jag först rekommendera ett nytt inlägg från min trogna kollega Aktiepappa. Det var verkligen superbra skrivet tycker jag!

När blir jag ekonomiskt fri?

Tid och avkastning, är ett begrepp som mycket väl beskriver hur snabbt ditt kapital kan växa. För att veta exakt hur stor din pengabinge kan bli efter en tid så måste vi däremot kika på 4 faktorer:

- Tid

- Avkastning årligen

- Månadssparande

- Startkapital

Tiden är den okända faktorn och som jag vill veta.

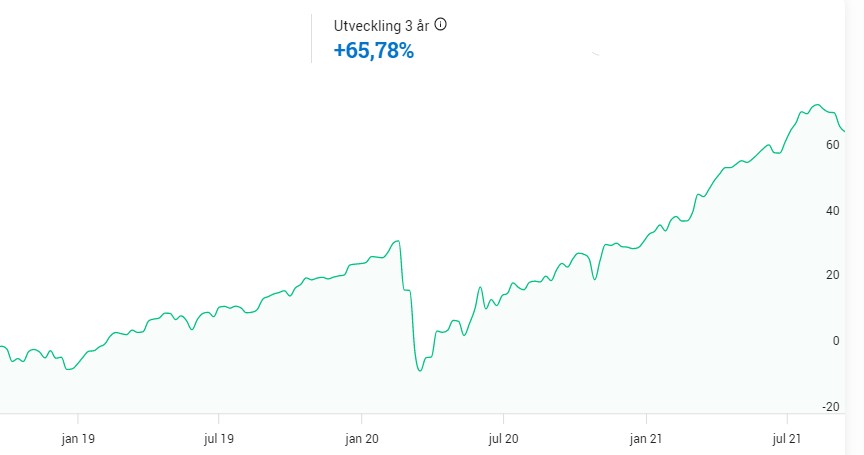

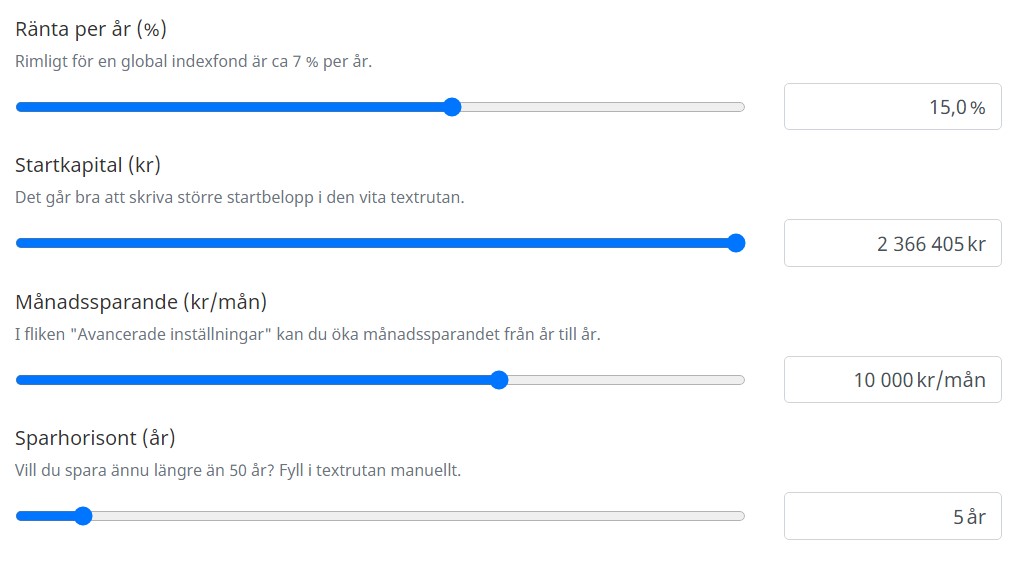

De senaste 3 åren har portföljen avkastat 18,33% årligen. Det är väl inget jag är superstolt över men jag har ändå utfört detta genom att ta förhållandevis liten risk. Mitt mål är åtminstone 15% årligen och det är vad jag räknat på här.

Månadssparandet är också på sätt och vis ovisst. Tidigare har jag haft ca 70% i sparkvot som givit mig 20 000 kr i sparande varje månad. Nu vill jag lägga mig på en lägre nivå och tippar på ett snitt kring 10 000 kr/månad

Startkapital är det enda jag vet med full säkerhet och det är 2 366 405 kr

Resultatet

Tack till RikaTillsammans för ditt enastående verktyg

Mitt slutvärde landar här på:

Om jag då räknar med en direktavkastning på 6% (se längre ner kring detta). så blir det 337 379 kr/år eller 28 114 kr/månad. Det är mer än min lön från ordinarie kod-knackar-jobb som jag har idag.

Viktigt att poängtera är att jag inte kommer betala någon klassisk löneskatt på typ 23% då jag har mitt sparande i ett ISK/KF. Dock tillkommer en lägre årlig skatt som jag inte tagit in i beräkningen. Blir Magdalena Andersson nu statsminister kan vi dock få se riktigt tråkiga nyheter rörande detta. Rösta rätt 🙄

28 114 /månad? Du kan leva för mindre!

Absolut! Och det är väl här jag funderar vad som är rimligt resterande del av livet också. Mina kostnader har redan börjat öka något och det lär inte bli bättre. Risken är också stor att det blir något dyrare att leva som ekonomiskt fri, men så behöver det inte alltid vara.

6% i direktavkastning är för högt och för riskabelt. 4% är mer rimligt.

Nej, det kan jag inte påstå. Däremot måste du räkna med väldigt liten eller ingen utdelningstillväxt alls med den direktavkastningen. Se mitt inlägg om bästa preferensaktierna.

Det största hindret

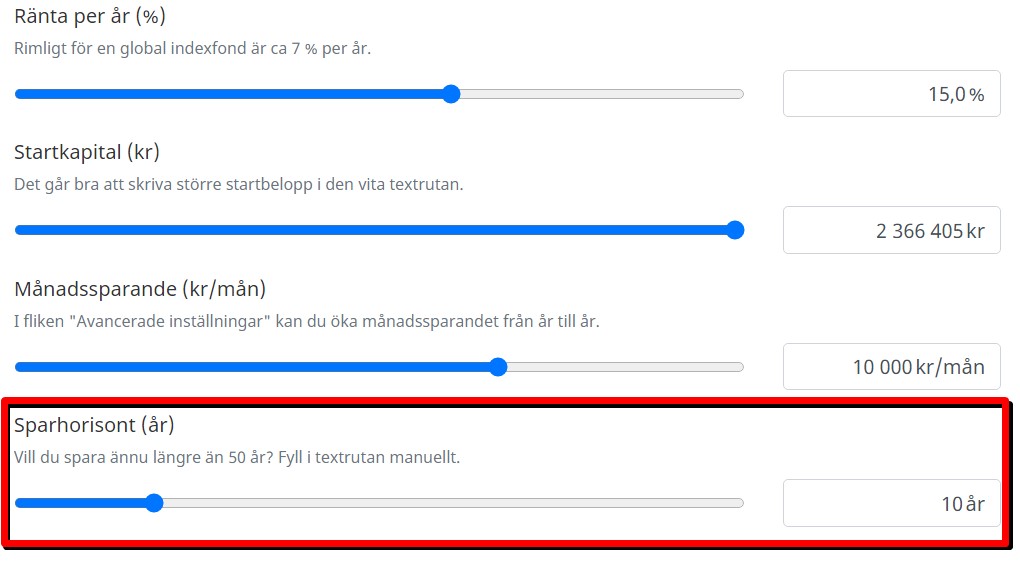

Den stora faran jag brottas med är vad som händer ifall vi ruckar på antalet år. Vad händer då?

Mitt slutvärde blir:

Räknar vi med samma direktavkastning blir detta nästan 61 000 kr månaden

61 000 kr i månaden och fortfarande en rejäl bit kvar till 50 års-festen. Jag förstår verkligen varför begreppet Another year syndrome finns till.

Skulle jag fortsätta spara i samma anda till min pensionsdag så innebär det en halv miljon per månad från min aktieportfölj…

Summering

Som du kanske ser har jag inte en exakt summa som är mitt mål. Kanske är det fel. Det känns åtminstone fel. Troligtvis är det bäst att sätta en summa och sedan köra stenhårt mot denna. Varken mer eller mindre.

Dela gärna med dig hur du tänker? Kanske är ditt mål helt annorlunda än mitt.

Helt klart är i alla fall att målet med 1 miljon i aktieportföljen var så grymt mycket lättare att sätta än det här 🤣

Ha en fortsatt trevlig helg!

Hur kan du räkna med 15 procents avkastning? Om man jämför historiskt snitt är det nästan dubbelt snittet.

Håller men, känns hel orealtiskt att räkna på det i det längre perspektivet, speciellt som man har avkastat lägre än genomsnitt under år då börsen gått mycket bra……Betyder ju inte att det inte är omöjligt, men låter osannolikt.

Glöm det här med 15%/år KTM. En mer rimlig o realistisk avkastning är 8%/år.

Det här kan jag hålla med om. Sedan har jag inte investerat särskilt länge så min historik är tämligen kort 🙂

Det är mycket, visst. Men det är vad jag kunnat prestera sedan jag startade och har inte mycket mer data. Jämför mig inte med index utan kör själv så gott jag kan utan att ta allt för stora risker

Bra att vara optimistiskt men det finns inte en chans att du får 15% om året i 10 år med den portföljen. Hälften kanske. Kom ihåg att vi är i extremt gynnsamma börstider just nu.

8% känns rimligt med återinvesterad utdelning

Har majoriteten idag i Investmentbolag. Latour har de senaste 15 åren presterat 22% årligen. Jag skulle inte säga att det är en omöjlighet

Lättaste och mest bekymmersfri sättet är väl att hitta ett jobb man trivs med, spara mindre och unna sig mer, då får man allt, bli rik på upplevelser, satsa på livskvalité, det kan vara familj, barn, en lägenhet vid medelhavet, ut och resa, skaffa drömhuset, drömbilen, när man går till klädaffärer släppa tänket på att det skall bara vara billigt och köpa det man verkligen vill ha, kunna hjälpa andra, fortsätta snåla hela livet oavsett om man jobbar eller lever på utd eller kapital är förkastligt. Där är det viktigt sätta ett slutdatum:härifrån skall jag börja leva, jag är inte… Läs mer »

Relevant kommentar! Vi sparar en del (säkert mycket enligt andra) och har därför några miljoner undanstoppade. Men, vi är noga med att unna oss under resans gång. Små saker i vardagen (som att jobba deltid för att få mer tid med barnen, bara äldsta har börjat skolan) såväl som resor som är vårt stora intresse. Barnen är inte gamla med redan beresta. Att sluta med detta och bara lägga på hög för att sluta jobba tidigt tycker vi är fel. Det finns ingen som vet när livet tar slut. Vi tror att barnen hellre vill ärva minnen av upplevelser ihop… Läs mer »

Bra kommentar Superleeds! Oavsett vilket jobb jag har så kommer det nog finnas dagar då jag vill göra något helt annat, alternativt ingenting alls. Som ekonomiskt fri har du det valet. Det är däremot en sjuk skillnad om du har ett jobb du vantrivs med eller ett jobb du trivs med.

Jag tycker det intressanta är att räkna på skillnaden om du skulle strunta i att spara 10k i månaden och låta pengarna jobba ett år extra istället. Enligt din första kalkyl med ett månadssparande på 10k skulle du ha 5 622 992 kr efter 5år. Om du istället skriver in 0kr i månadssparande och ändrar till 7år så säger kalkylen 6 294 684 kr. Ränta på ränta funkar när man bara sparkat igång maskinen! Frågan man därmed bör ställa sig är om man har så bråttom att sluta jobba att man vill ”betala” 10k i månaden i 5år, när man… Läs mer »

Suveränt att du även tog med detta. Jag satt faktiskt och tänkte på detta för inte allt för länge sedan utifrån en läsarfråga:

https://www.kronantillmiljonen.se/tankar-kring-portfoljen/unna-sig-med-avkastning/

Direktavkastning på sex procent? Men då måste väl portföljen stuvas om ganska rejält? Holmen, Investor, Latour, J&J, Castellum med flera vettiga bolag ger väl inga sex procent? För att fixa den procentsatsen måste väl risken skruvas upp rejält och det är väl mindre lämpligt om man ska leva för pengarna? 🙂

Mjo exakt och det är väl lite det min tanke är också.

Man kan faktiskt få rätt hög och ändå relativt säker direktavkastning om man gjort sin hemläxa. Se bara på OHI som alltid delat ut mycket till mig:

https://www.kronantillmiljonen.se/aktieanalyser/omega-healthcare-analys-kopvart-2019/

Men om Du köper OHI för låt oss säga en fjärdedel eller hälften av slanten, så ryker diversifieringen och därmed höjs risken varpå hela kalaset är över – om det råkar bli problem i just det bolaget. Problem kan uppstå av en mängd upptänkliga och mindre upptänkliga anledningar – i vilket bolag som helst… Min poäng är att sex procents direktavkastning är mycket svårt – om det samtidigt ska vara hyggligt säkert. Gick i den fällan tidigt, och har lovat mig själv att aldrig göra om det. 🙂

Inte börja med att gå ner i arbetstid?

Tänker att det kan vara ett bra första steg när du är redo?

Tycker som ovan att 15% avkastning per år härifrån och 5-10 år framåt är väldigt magstarkt :p Kanske om vi hade varit tillbaka på mars 2020s nivåer hade det känts okej, men där är vi olika. Tror det är bra att du har mycket utrymme i summan du behöver i så fall. Räknar du på att du får ut 28 000 kr/månad och det blir hälften kommer du ändå klara dig (eventuellt med ett extrajobb) 🙂 Uppskattar dock din positivitet, själv kanske jag bara är för feg och kritisk. Gällande mål tror jag också det är bäst att ”nöja sig”… Läs mer »

Hej Arbetsplanen! https://arbetsplanen.blogspot.com/

Ja du verkar inte vara ensam att tycka så. Det är som sagt min avkastning sedan start. Under den tiden har portföljen backat rejält vissa tider och sedan ökat rejält andra tider. Jättesvårt att säga vad som är rimligt. Allt jag har är som sagt min historiska avkastning 🙂

Hur kom du fram till 15%, du har ju ganska många lågutdelande bolag? Är det totalavkastningen? Då måste du ju sälja under gynnsamma tider för att kunna plockahem vinsten. Lite jobbigt att tvingas kvar under en långvarig lågkonjunktur. Gissar att det är därför så många förordar just utdelningsaktier, då man *oftast* har ett betydligt mer förutsägbart kassaflöde. Med värdeaktier som t.ex. EQT gäller det att pricka rätt, vilket jag skrivit om många gånger, inte är så lätt som det verkar. Jag har en i mitt tycke ganska högutdelande portfölj och har väl en YOC på ca 7,5%, lägg där till… Läs mer »

Hej hej Snålgris med familj! 🙂

Ja 15% är då CAGR som jag haft de sista 5 åren (eller rättare sagt 15,22% årligen). Det är ju totalavkastdningen som är av betydelse för att veta hur stor portföljen kommer kunna bli vid en given tidpunkt framåt i tiden.

7,5% i Yoc är ju ruskigt bra och jag vet även att du har mycket stabila pjäser i din portfölj:

http://snalgrisen.blogspot.com/p/aktieportfolj.html

Tack för kommentaren!

jag hoppas också på 15% årlig avkastning.. med förutsättningarna att jag lägger in all utdelning som trillar in på isk kontot.. detta är mina förhoppningar iaf.. vissa år kanske det är orimligt o vissa år ger mersmak..

Med Vänlig Hälsning Manne

15% låter lite väl mycket för din portfölj, räkna på max 10%

När du talar om ~28tkr för ditt kodknackarjobb, är det netto- eller bruttolön du menar?

Fundereade också på det, 28tkr låter väldigt lågt om det är brutto för en programmerare?…. om det är fulltidsjobb.

Jag tycker 15% kan vara helt rimligt, sista 30åren har svenska börsen avkastat i snitt lite mer än 12% per år (och med din inriktning och intresse är det inte orimligt att du slår den med 3%). Jag har ju barn och valde att kliva av vid ca 3M för att få tid med barnen nu då de vill veta av mig, tanken är att ifall börsen går bra behöver jag inte jobba mer (frun började jobba ungefär när jag klev av, men hon har varit hemma med barn i 4år o nu är det min tur ett tag). Tid… Läs mer »

Är en intressant och inspirerande kalkyl, men känns lite som en glädjekalkyl. Både att få 15% årligen i tio år till och att sen kunna investera om allt detta till 6% DA utan att lägga för mycket i samma bolag/sektor och att undvika yieldtraps och värdefällor. Någon gång under dessa 10 år kommer vi få en rejäl urblåsning på marknaden och det tar tid att ta igen. Kul som sagt, men känns inte realistiskt tyvärr.

Jag tror Kronan kan nå det målet. Man kan ju göra det på många olika sätt. Tex genom samarbeten av olika slag.

Kör hårt Kronan.

Mvh

Larsa

Tips när du väl trycker på ”eject” och skjuter ut dig från jobbet: Registrera dig för f-skatt och börja fakturera. Du bestämmer över din egen tid och kunder. Jobb hittar du via kontakter eller någon konsultförmedlningsportal som t.ex Verama.