Länge har jag haft tankar kring hur min portfölj ska se ut när jag väl väljer att stämpla ut från ordinarie arbete. Det har funnits vissa innehav som varit självklara att ta position i för att optimera min frihetsportfölj den dagen. Tyvärr blir vi här i Sverige allt mer begränsade till att handla aktier och det stör något fruktansvärt.

Här sammanställer jag vilka begränsningar som finns för oss och varför det är rätt tragiskt när man tänker på det. Som vanligt kan troligtvis listan göras längre och jag tar glatt emot din feedback.

ETF:er

Det är knappast någon nyhet att vi i Sverige begränsas handla populära amerikanska ETF:er. Regelverket som EU satte in har nu varit i spel i över 7 år. Vi börjar med andra ord bli rätt vana.

Nu vill jag vara tydlig med att många amerikanska ETF:er dubbelnoterat sitt utbud i främst Tyskland, varpå vi i Sverige faktiskt kan investera i dessa. Vill du ha inspiration kan du gärna kika in hos Petrusko som har ett x antal sådana i sin portfölj.

En intressant anekdot är att jag faktiskt hann med att investera i en Amerikansk ETF innan regeln kom in, trots att jag bara hade investerat i 2 år vid det laget. ETF:en heter Global X Super Dividend som idag erbjuder 11,5% direktavkastning. Denna är fortfarande rätt populär på andra sidan pölen.

Redan någon månad efter regelverket kom vale jag att sälja då det kändes dumt att inte kunna köpa nya aktier.

Ett exempel

Det finns hundratals exempel men jag kan ta en av de mer attraktiva ETF:erna i USA för de som älskar utdelning. Denna är Amplify CWP Enhanced Dividend med ticker DIVO.

DIVO är en stabil pjäs som de senaste 5 åren presterat ca 11% i årlig genomsnittlig totalavkastning. Dessutom erbjuds månatlig utdelning med en direktavkastningen på 4,5%. Denna innehåller även attraktiva innehav varav största är Microsoft, Caterpillar, Visa och Walmart.

Skulle du vilja ha en stabil månadsutdelare med potential och samtidigt relativt hög utdelning så hade det här varit ett alternativ.

Aktier där mäklaren har ”för lite information”

Sedan har vi vissa aktier där mäklarna tydligen har för lite information eller annan data. Är det verkligen så? Jag menar, dessa har ju gått att handla tidigare. Egentligen förstår jag inte skillnaden.

Ett klockrent exempel här är min gamla månadsutdelare Boston Pizza som var ett av mina bästa köp när pandemin bröt ut. Då bolaget bedriver restaurangverksamhet (pizza och sportbarer i huvudsak) så var marknadens reaktion att sänka dessa till botten tillsammans med andra restaurang-aktier.

2022 gick det däremot inte handla denna längre. Boston Pizza var inte den enda aktien som drabbades.

När jag kontaktade Avanza år 2022 för att få mer information fick jag följande:

Det stämmer att Boston Pizza tillfälligt har stoppats för köp. Vi har just nu en översyn av vissa andra kanadensiska instrument pga att vi behöver säkerställa att vi har all information, klassificering, kostnadsdata etc. som krävs för att kunna erbjuda handel i de här instrumenten. Berörda instrument går fortfarande att sälja och vår förhoppning är såklart att vi kan öppna upp igen för köp, givet att alla krav som krävs uppfylls.

Nå, det har gått 3 år sedan dess… jag vet inte hur mycket längre det ska ta för att säkerställa informationen. Mer information än så har jag inte.

Master Limited Partnership (LP Bolag)

Nästan lika viktigt som ETF:er tycker jag är s.k. MLP bolag, eller master limited partnership. Kort beskrivet erbjudet MLP-aktier hög direktavkastning och unika skatteförmåner som tilltalar vissa investerare. Riktigt vad för skatteförmåner det är har jag aldrig nosat mig till men USA har ju sitt egna skattesystem för investeringar.

När jag för många år sedan frågade Avanza om detta fick jag som svar:

Hej! Vi kan tyvärr inte erbjuda handel i LP-bolag på grund av regulatoriska skäl.

Ett exempel

Här passar det bra att ta med EPD som ett exempel. Jag vet att jag varit sugen på handla aktier åtminstone två gånger tidigare och börjat läsa analyser om bolaget… för att någon timma senare inse att den inte går att handla. Nu har jag äntligen lärt mig.

Det är som Peter J brukar säga – satsa på Kanada när det kommer till utdelning. EPD har idag en direktavkastning på 6,5% men har snittat 7,5% de senaste 5 åren. Dessutom har man höjt utdelningen med 5% per år de senaste 20 åren. Bolaget har höjt 26 år i rad.

Skulden har sjunkit kraftigt. Utdelningsandelen utifrån distribuerbart kassaflöde är snart nere på 50%. Det finns många fördelar här.

EPD var ett perfekt case när jag började kika på det men tyvärr kunde jag inte köpa. Nu är kursen upp tillika direktavkastningen ner.

BDC:er går inte handla längre

Det här är troligtvis den tråkigaste nyheten. BDC:er är ett grymt populärt tillgångsslag för investerare i USA som söker sig till FIRE.

Min favorit här är ARCC, helt klart. En perfekt BDC som egentligen har allt du behöver.

Men nu när du går in på exempelvis ARCC så möts du av följande information:

Det finns fortfarande ca 1 500 privatkunder idag som äger ARCC hos Avanza. Mitt råd till dessa: Håll kvar och sälj inte för allt smör i Småland.

När detta trädde i kraft kontaktade jag Avanza och fick som svar:

Det som hänt med nämnda instrument var en förändring av referensdatan. Vi läser in referensdata från en underleverantör, och det är denna data som ligger till grund för vilka instrument som finns tillgängliga på vår plattform. Denna process är mer eller mindre automatiserad. I och med ändringen fick instrumenten en annan CFI-kod där instrumentet klassas som en closed-end-fund, vilket ställer andra krav för att tillåta distribution. Vi har manuellt lagt upp instrumentet på hemsidan så att det går att följa utvecklingen som vanligt och att sälja. Vi kommer se över huruvida ändringen av klassificering är korrekt och annars släpper vi upp handel. /Jakob

Hercules Capital är en annan BDC som nu får mycket köprekommendationer av amerikanska bloggar med fokus utdelning. Det här är min favorit nummer 2 inom sektorn. Just nu är det ett bra läge kan jag tycka.

Här är en bra YouTube-kanal som beskriver fördelarna med att köpa Hercules nu. Jag brukar titta på hans videos ibland och han gör ett grymt jobb!

Surt

Mycket har blivit bättre sedan jag började investera. Ta som exempel att du idag kan byta courtageklass en gång per dag samt att du får tillbaka källskatten (skatt på utländska innehav) betydligt tidigare än när jag började. Du får nu även mycket data serverat på silverfat och kan enklare följa din portfölj med allt som hör till.

MEN det här har fasen inte blivit bättre. Sedan om det är EU som står ansvarig eller vad det är får jag låta vara osagt. Bättre har det då inte blivit.

Nu har jag klagat klart och ni får ha en fortsatt trevlig dag 🙂

Sett historiskt så har aktier/aktiefonder varit det absolut bästa sättet att skydda sitt kapital mot inflationen som sakta men säkert gör att allt omkring oss blir dyrare. De senaste åren har det varit extra viktigt att inte lägga pengarna under madrassen då inflationen varit galet hög. Här tittar jag närmre på en portfölj som ska stå emot inflationen och samtidigt innebära en lägre risk än många andra aktieportföljer.

Inflationen år för år

Målet är att inflationen ska ligga på 2% årligen och då sägs ekonomin vara stabil. Det har verkligen inte varit scenarion de senaste åren. Både 2022 och 2023 gick inflationen på högvarv och slog många investerare på fingrarna.

År

Inflation KPI

2017

1,8%

2018

2,0%

2019

1,8%

2020

0,5%

2021

2,2%

2022

8,3%

2023

8,6%

2024

1,6%

Det är tråkigt att tänka på inflationen som investerare då det i teorin innebär att din faktiska avkastning blir lägre, eller åtminstone mindre ”värd”. Å andra sidan är investeringar ett av få sätt som du faktiskt kan skydda dig bättre mot dess frammarsch.

Många stoppar pengarna på ett konto med låg sparränta och tänker:

”Här är slantarna trygga minsann”

ISK skatten år för år

Som om inte det varit nog så har vi även haft ett annat bekymmer att tänka på, nämligen ISK/KF skatten.

Den högsta skattesatsen i den här sparformen gjorde sig tillkänna förra året och året innan var den inte särskilt rolig heller. I din deklaration i år kommer ISK skatten grundas på 0,89%, vilket är lägre än året innan. Dessutom kommer de första 150 000 kronorna vara skattebefriade som ett litet plåster på såret.

En defensiv portfölj

Varje år uppdaterar Dagens Industri sin portfölj som ska generera en god avkastning till en låg risk – en defensiv portfölj med andra ord. Tanken, som jag förstå det, är att göra så få ändringar som möjligt samtidigt som du skyddar dina pengar från att tappa i värde och får en hygglig avkastning till låg risk.

Tidshorisonten är 10 år. Den perioden är nästan slut och man har genom åren endast gjort några små modifikationer i portföljen.

I år ser deras defensiva portfölj ut såhär. Det som slår mig är att majoriteten av innehaven ingår i min egna portfölj.

*Utifrån analytikernas prognos på kommande utdelning 2025

Då jag redan äger många innehav så är det kanske inte så förvånande att jag gillar uppställningen i det här laget. Personligen hade jag nog plockat ut en av bankerna och valt ett till investmentbolag, alternativt någon av XACT:s ETF:er med utdelning.

Ett fastighetsbolag hade också varit ett alternativ att byta mot, exempelvis Cibus. Här tänker man säkert att fastigheter just nu svalnat rejält men även de vindarna kommer förr eller senare att vända. För tillfället är det tyvärr många fastighetsbolag som sänkt sin utdelning. Portföljen ovan har som mål att erbjuda en generellt hög direktavkastning.

Sedan hade jag nog bytt ut Lundbergs mot exempelvis Latour eller Axfood. Axfood är ett strålande innehav som över tid slagit börsen med hästlängder (räknat totalavkastning och mot OMXS30GI). Kanske är det här ett av Stockholmsbörsens mest stabila bolag också. Ett klockrent innehav i den här typen av portfölj.

Förändringen man gjorde i år var att skrota SCA och i stället ta in försäkringsbolaget Sampo. Deras struktur har på senare år förändrats mycket då man sålt av sin andel i Nordea. Numer är man inget investmentbolag utan ett renodlat sakförsäkringsbolag.

På senare tid har jag börjat bli mer positiv till försäkringsbolag i en utdelningsportfölj och gillar teoretiskt bytet. Däremot kan jag tycka att man inte borde sälja skogsbolag nu då deras sektorn är rätt nertryckt överlag. Sampo har dock visat att man gör det rätta genom sina hyggligt stora utdelningar men framförallt återköp. Bytet behöver inte vara fel.

En av mina favoriter som jag börjat snegla på är Solid Försäkring som nog också skulle kunna passa i en defensiv portfölj.

Jag gillar i alla fall den här portföljen och tror den kommer fortsätta prestera bra. Det kommer aldrig bli en raket men många gånger har vi sett sköldpaddan vinna över haren i ett maratonlopp.

I årets sista karamell redogör jag för större förändringar jag gjort under året samt mina tankar om eventuella förändringar 2025. Jag är inte den person som gör flest förändringar i portföljen så därför blev 2024 speciellt då mycket faktiskt hänt.

Först och främst vill jag stanna vid de 10 aktier som väger allra tyngst i portföljen just nu:

Det märks helt klart att USA har slevat in extra kol i sitt maskineri när jag studerar vilka bolag mes störst vikt. Aldrig någonsin har ett enskilt utländskt bolag varit bland topp 10 när året är slut. Idag ser vi tre stycken som pryder min lista:

Också värt att nämna är att jag bara fyllt på lite i AbbVie under åren – alla andra har jag inte köpt något av. Enorma kursavkastningar är alltså den enda bidragande faktorn till att dessa dykt upp i topplistan. Men ja, S&P500 har gått nästan 25% i år och OMSX30 har gått 4%. Det säger en del.

I övrigt är jag hyfsat nöjd med innehaven som placerar sig där. Jag vill gärna ha ett skogsbolag och ett fastighetsbolag med på listan, men det är svårt då dessa haft rätt tuffa år bakom sig. Kanske blir det en ändring nu inom snar framtid. Att två läkemedelsbolag finns med bland topp 10 gillar jag verkligen då det här är en av mina favoritsektorer.

Mest köpta – mest sålda

Det är ingen hemlighet att jag köpt extremt mycket Evolution i år och det här är ett rätt nytt innehav i portföljen. Blir det mitt fall? Jag väljer att lita på min egna analys och skiter i allt annat jag läser.

Sedan bytte jag ut Xact Sverige mot XACT Norden Högutdelande (numer XACT Nordic High Dividend). Det här bytet jag jag nöjd med och följer strategin att byta ut innehaven mot mer högutdelare. I år har det varit ett okej innehav att äga.

Många köp har det även blivit i kvartalsutdelaren Bilia med hög direktavkastning. Det här har inte varit ett jättebra innehav att äga 2024 men när nybilsförsäljningen börjar kicka in igen så lär bolaget få medvind. Läs min analys av bolaget från februari.

Tidigare under året bytte jag även K2A Pref mot Sagax D. Det var innan jag visste om hur det funkar med slopade utdelningar i preferensaktier och kanske gjorde jag ett dumt val. Sagax är dock den D-aktie som jag just nu ser som ett av de säkraste alternativen inom sektorn Fixed Income.

Här är en lista av det jag handlat med av under året:

Bolag

Total köpsumma

Evolution

64 184 kr

XACT Nordic High Dividend Low Volatility (UCITS ETF) (B1 SEK)

53 459 kr

Bilia A

46 868 kr

Sagax D

45 125 kr

Volvo B

30 304 kr

Lundin Mining Corporation

20 475 kr

Cibus Nordic Real Estate

15 898 kr

Tele2 B

14 667 kr

Nibe Industrier B

14 058 kr

Axfood

13 239 kr

EQT

12 526 kr

Corem Property Group D

12 308 kr

Svolder B

10 609 kr

AstraZeneca

10 547 kr

Handelsbanken A

9 565 kr

Investor B

9 512 kr

Holmen B

8 906 kr

Ework Group

7 692 kr

JM

7 189 kr

Akelius Residential Property D

6 355 kr

Atlas Copco B

5 991 kr

Latour B

3 773 kr

Castellum

1 936 kr

K2A Knaust & Andersson Fastigheter Pref

1 674 kr

Apotea

1 160 kr

Industrivärden C

709 kr

Karnell

600 kr

Bolag jag sålt

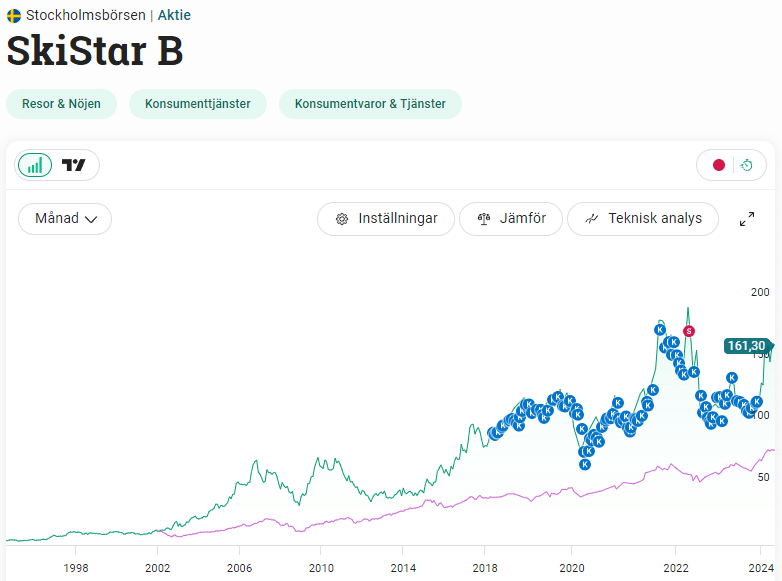

Ett av mina tråkigaste avsked under året blev att säga adjö till Skistar. Det här har länge varit ett innehav som presterat bra i portföljen men jag ser inte riktigt denna som ett feonomenalt utdelningsbolag utifrån mina nuvarande kriterier. För den som verkligen har tiden på sin sida är dock Skistar fint och gillar du dessutom att åka skidor är det klockrent då du får rabatt på exempelvis liftkort.

Jag har varit med i två fina IPO:er under året – Apotea och Karnell. Sedan slängde jag ut SBB ur portföljen och när budet kom på Nordic Waterproofing fick även det bolaget lämna. Detsamma gällde Kindred.

Bolag

Summa

Sälj

Apotea

1 693 kr

Sälj

SkiStar B

68 621 kr

Sälj

SBB Norden B

10 466 kr

Sälj

SBB Norden D

14 095 kr

Sälj

K2A Knaust & Andersson Fastigheter Pref

29 641 kr

Sälj

Nordic Waterproofing Holding

31 360 kr

Sälj

EQT

10 498 kr

Sälj

Karnell

891 kr

Sälj

KINDRED GROUP LTD SDB (F D UNIBET GROUP)

83 422 kr

Sälj

XACT Sverige (UCITS ETF)

41 154 kr

Potentiella portföljförändringar 2025

Just nu går jag med tänket att jag inte kommer väva in fler aktier inom utdelningstillväxt utan snarare, om möjligt, byta ut mot mer högutdelare. Det tänket har jag haft ett tag men kanske aldrig riktigt applicerat till fullo.

Det finns nog goda chanser att Intrum får lämna portföljen under året. Kanske är det dags nu. Jag kommer åtminstone avvakta ett tag till och följa bolaget under deras rekonstruktion. Ett innehav som jag gärna skulle vilja byte ut denna mot är Pfizer.

Industrivärden har även hängt löst ett tag (något jag sagt länge). Skulle jag sälja iväg denna så hade slantarna landat i Softronic. Jag nöjer mig med de andra stora investmentbolagen jag har i portföljen.

Omega Healthcare hänger också lite löst. Denna var attraktiv till 10% direktavkastning men med deras 7% som aktien ger nu känns risk/reward inte attraktiv. Å andra sidan är det här en högutdelare som visat att man kan tackla svåra perioder så troligtvis blir det bara att skala ner något.

Ett annat bolag jag snart skulle vilja inkludera är ARCC. Denna är jag hyfsat säker kommer ingå som en grundpelare i min frihetsportfölj så därför kan det vara värt att börja köpa på sig nu.

Sist men inte minst funderar jag att byta Prudential Financial mot Solid Försäkring som jag analyserade nyligen. Det här tror jag kan vara ett solklart byte och då jag dessutom slipper den utländska källskatten.

Det får sammanfatta mina tankar inför 2025. Som vanligt är det inte säkert att jag gör dessa förändringar utan det får jag känna och klämma på lite.

Vad som bestämmer årsutvecklingen av exempelvis ett index är vilka punkter vi kan läsa ut första respektive sista handelsdagen på året. Nu är det en handelsdag kvar innan vi byter börsår men jag sätter den åt sidan och visar hur portföljen gått redan nu. Jag ger även min syn på vilka 5 aktier som jag tippar på ska prestera bäst 2025 och vilka andra tror ska prestera bäst.

Så blev utvecklingen 2024

Året slutade med +12.09% för portföljen inklusive utdelningar. Det är lite mer än OMXS30GI som gjorde 7,09% men också mindre än snittet hos Avanzas kunder som jag förstått landat kring 15%. 2024 har för många varit helt okej trots att december varit kass.

I kronor räknat blev det 311 976 kr extra i år. Då har jag inte räknat med den avkastning jag fått från varken SaveLend eller Tessin (mina alternativa investeringar med hög ränta)

Inkluderar jag både Tessin och Savelend samt små likvida medel så är portföljen idag värd 3,2 miljoner. Året började på ca 2,8 miljoner.

Tänka sig. När jag skrev mitt första blogginlägg var portföljen värd 110 000 kr :,)

När jag kikar på vilka bolag som presterat bäst är Investor givetvis med i listan som så många andra år. Mer otippat är att Broadcom levererat över 50 000 kr. Det är otippat då jag enbart handlat Broadcom en gång men då till en rätt stor slant när jag sålde Intel.

Som vanligt när något exploderar uppåt likt Broadcom har jag svårt att i ett utdelningsperspektiv analysera bolaget. Innan hela AI-hypen var Broadcom helt klart en diamant bland utdelarna med sin direktavkastning och utdelningstillväxt, men nu är läget svårare.

Jag har funderat en del kring Broadcom. Vad jag minns så har jag inte läst en enda rapport sedan jag skrev min första analys om bolaget. Så brukar det inte vara. Denna hänger liksom bara med och jag har ingen aning om hur värd deras nuvarande höga P/E faktiskt är. Kanske blir det en återkomst 2025.

Vilka 5 aktier tror jag kommer gå bäst 2025?

Det här blir bara en gissningslek från min sida. Alla ni som lyssnar på Börspodden vet hur galet svårt det är att på kort sikt försöka gissa något. Även med erfarenhet blir det mer ett lotteri. Här är i alla fall mitt lotteri för 2025.

Svolders svåra tid är snart över. När de underliggande bolagen börjar gå bättre kommer Svolder haka på. Precis som den dubbla negativa effekten med rabatt/premie som uppstår när börsen surnar kommer man kunna se en positiv effekt i goda tider. Läs mer här

Volvos utdelning 2025 spås bli rekordhög och själv tror jag att den landar på 18,5 kr/aktie. Det ger en direktavkastning på galna 7% för detta magnifika bolag.

Aktien är inte heller dyr på dagens nivå så kanske en viss uppsida kursmässigt finns. Jag tror att utdelning i kombination av kursuppgång kommer slå de flesta andra bolagen i portföljen.

Liter samma som med Volvo. Jag tror utdelningen kommer bestå och bara där har vi 12% direktavkastning. Oljepriset har dessutom sjunkit från ca $120 år 2022 till nu $70 per fat. Givetvis kan det bli lägre, men någon direkt fallhöjd ser jag inte.

Snäppet mer svårtippat är Evolution och Nibe. När vändningen väl kommer så kommer det gå fort och då kvartalsrapporterna börjar visa positiva siffror så lär marknaden vara snabb med att haka på och blankarna lämna.

Sker det redan nästa år? Svårt att säga, men det här är bara mina egna gissningar precis som allt annat.

Vilka blir vinnarna bland storbolagen?

Det är alltid intressant att kika på hur andra tänker. Här har jag läst ett par betalda artiklar från både Affärsvärlden och Di där man ger följande bedömning:

Di har plockat fram 5 bolag på storbolagslistan som blir vinnarna 2025:

Atlas Copco

Sandvik

Getinge

Autoliv

SSAB

SSAB är intressant. Jag har skrivit om bolaget i år men slutade med att jag avstår då jag är lite rädd för deras nya gröna stålverk i Luleå. Det känns som att det kan sluta lite hur som helst. Men ja, aktien är otroligt billig och uppsida finns. Dessutom blir det god direktavkastning även om utdelningen sänks till 3 kr/aktie.

Affärsvärlden har i sin tur plockat ut aktier för fegisen 2025 – aktier där nedsidan ses som väldigt liten men att du där chansen ändå är god att du får ett positivt resultat för helåret. Dessa blev:

Investor

Hufvudstaden

Nordea

LVMH

Linc

Linc tycker jag är värd att nämna igen. Nu var det en tid sedan jag skrev om detta alternativa Investmentbolag men från dess har aktien stigit stadigt. Det är ingen aktie man bör ha övervikt av i sin portfölj men solklart är att det går bra för dem just nu!

Under 2024 har 571 tusen användare besökt bloggen. Det är rätt många, och majoriteten av dessa är nya. När börsen går starkt tenderar också bloggen bli mer besökt än under tider då börsen går kasst. Så kommer det nog alltid vara även om det teoretiskt borde vara tvärt om.

Tyvärr är det när börsen går som bäst som folk i fikarummen börjar prata aktier och nya investerare föds.

När jag undersöker vilka inlägg som dragit mest publik blev jag i år lite förvånad. Det är absolut inte de skrifter jag lagt ner mest tid på. Läsningen rör dock en bred skara där ute och kanske diverse sökmotorer snappat upp dessa i sina algoritmer. Vad vet jag…

Är det inte aningen konstigt hur våra populära skogsaktier mer eller mindre stått och stampat de sista åren, trots att både vinster och värdet på skog ökat? Det tycker åtminstone jag. De senaste 3 åren har jag köpt rätt mycket i min favorit inom sektorn i vetskapen om att vindarna förr eller senare lär vända.

Skogsbolagens börsvärde har alltså i princip stått still de senaste åren även om bolagen i siffror presterat hyggligt. Det här kan man tydligt se i exempelvis Holmen som gått någon typ av krabbgång sedan 2021:

Men det är inte bara Holmen. Faktum är att Holmen gått bäst bland de skogsbolag jag kikat på under just den här perioden.

Dessa äger mest skog i Sverige

Företag som Sveaskog, Holmen och Bergvik skog hör till Sveriges största skogsägare. Men vi ska komma ihåg att även privatpersoner äger stora mängder skog.

En av dessa är Roger Akelius igen som jag skrev om igår. I dag äger han runt 50 000 hektar skog – fördelat över flera olika län. Tillsammans med skogen är han god för 100 miljarder kr. Han har väl tidigare sagt att han hellre skänker skog än pengar till sina arvingar:

”Jag vill hellre ge mina arvingar vacker miljö än en påse med pengar”, skrev Akelius i en kommentar till SVT Jämtland 2022.

Holmen som mitt val

Backar vi bandet 10 år så har Holmen trots allt varit en fantastisk investering även om kursutvecklingen inte varit en fröjd de sista 3 åren. 17,44% i snitt årligen under 10 år skojar man inte bara bort.

Totalavkastning 10 senaste åren

CAGR*

Holmen

399

17,44%

OMXS30GI

180

10,84%

*Genomsnittlig årlig avkastning

Holmen är ett riktigt fint utdelningsbolag som ständigt höjt utdelningen allt sedan 2010 (säkert ännu längre). Vid pandemin dippade den något men denna kompenserades med en extrautdelning året efter precis som många andra bolag gjorde.

Idag äger Holmen ca 1,3 miljoner hektar mark där dryga miljonen faktiskt är produktiv skogsmark (eller skogsfastighet som man kallar det). Skogen används sedan till olika industriella ändamål som trävaru- och kartongproduktion.

SKOG OCH MARK

Holmen

SCA

Stora Enso

# Hektar, Total

1 305 000

2 673 000

1 383 000

# Hektar, Skog

1 046 000

2 060 000

1 139 000

# Skogskubik, Mst

126,0

271,0

151,9

VD:n heter Henrik Sjölund och har varit på posten sedan 2014 men har varit anställd sedan tidigt 90-tal. I senaste årsredovisningen står det att han äger hela 40 000 aktier i bolaget. Dessa aktier gav honom ungefär en halv miljon i utdelning nu 2024.

Holmen står på många ben

Vad jag gillar med Holmen är deras diversifiering. Skogen är själva basen med skogsbestånd som sträcker sig från Småland i syd till Västerbotten i norr. Men sedan har man även verksamhet inom Trävaror, Kartong, Papper och Energi

Sågverken i Braviken, Iggesund, Linghem, Bygdsiljum och Kroksjön producerar trävaror som säljs vidare för att användas till exempelvis husbyggen. Givetvis har den här delen av kakan blivit lidande nu när räntorna stigit

Holmen har även kartongbruk i Iggesund, Strömsbruk och i engelska Workington. Här ligger fokuset på slitstarka och väldesignade kartonger som blir till förpackningar åt kunder inom till exempel kosmetika och läkemedel. Holmen tillverkar även papper vid ett par bruk som används till allt från böcker och reklamblad, till det innersta lagret av wellpappkartonger.

Sist men inte minst producerar Holmen el från vattenkraft och från 2022 även vindkraft.

Erik Backman som är skogsexpert på Danske Bank tänker också att det finns ett köpläge här och nu:

”Jag kan inte se något annat än att vi nått botten. Kapitalkostnaden minskar, räntan går ner och råvarupriset och avkastningen från skogen verkar hålla i sig. Långsiktigt kommer efterfrågan på cellulosa hålla i sig oavsett konjunktur”, säger Erik Backman, skogsexpert på Danske Bank

Troligtvis kommer jag köpa lite mer Holmen innan året är slut. Jag ägde tidigare Stora Enso men sålde då jag inte var bekväm med bolaget och deras val.

Igår bjöd Stockholmsbörsen på sin sämsta handelsdag sedan början på augusti. Min egna portfölj föll med 2,0% men för både OMSXPI samt OMXS30 blev fallet ännu mer påtagligt. Just nu verkar marknaden fokuserar på de negativa effekterna av tullarna på EU:s ekonomier samtidigt som USA går bättre än någonsin. Det är tråkigt att sitta utan likvider dagar likt dessa.

Det finns mycket jag skulle vilja handla i Sverige här och nu. Främst handlar det om Axfood samt AstraZeneca där jag skulle vilja skyffla in många tusenlappar. Varför Axfood.

Sedan är jag grymt sugen att fylla på extra mycket i Evolution som fallit oförtjänt mycket sedan sin kalasrapport där aktien steg.

Utanför Sveriges gränser finns det länder som inte alls påverkats lika hårt. OMXS30 är upp 4,9% i år medan DJ USA är upp 25%. Skillnaden verkar också bli större och större dag för dag. Jag har några bolag som dragits med i detta där kurserna stuckit iväg men där bolagen egentligen presterar likt tidigare.

Främst handlar det om Omega Healthcare som var ett av mina första innehav i USA och där jag ökat lite nu och lite då. I regel har denna handlats till 9-10% direktavkastning med några få lägen då direktavkastningen trampat över 10% (pandemin etc). Det här bolaget är en REIT specialiserade på fastigheter som hyrs av vårdbolag för bland annat korttidsboenden.

Efter det att kursen fått eld i baken så är direktavkastningen 6,5%. Visst, det är mycket, men med tanke på den politiska risken tillsammans med andra risker så känns det mindre attraktivt.

Sedan har vi Digital Realty Trust (också REIT) med sina serverhallar. Där har AI tagit grepp om aktien och kursen stiger omotiverat mycket utifrån vad bolaget har att erbjuda. Att handla denna till 2,7% direktavkastning känns inte prima i min bok. Oftast när jag shoppat så har direktavkastningen varit 4-5%.

Hela AI-hypen är grymt knepig och som jag sagt tidigare tror jag att marknaden är lite för tidigt ute. Men det är också marknaden i ett nötskal.

Enbridge är också ett frågetecken. Det här är fortfarande ett av Kanadas bästa utdelningsbolag, men med dagens kurs blir det helt klart mindre köpvärt jämfört med när jag skrev min senaste analys.

Till detta har vi en dollar som verkligen tagit spurt bort från svenska kronan. Idag står dollarkursen i nästan 11 kr. Givetvis innebär det högre utdelning när denna växlas över till svenska kronor, men det innebär också att det kostar mer att fylla på med aktier i USA.

Jag har alltid sagt att det är dumt att bry sig om dollarkursens utveckling och att det över tid inte kommer spela någon roll. Det står jag fortsatt fast vid. Nu har vi dock ett läge där många aktier dragits med i en typ av trend som är svår att värdera samt där EU är jätteoroliga för kommande tullar.

Min magkänsla säger att det här skulle vara ett bra val, men oftast blir du förlorare när du försöker med swing-trades likt dessa. Bäst är att bara sitta kvar på det som går bra och låta tiden ha sin gång.

Northvolt har stått i rampljuset hos i princip alla nyhetstidningar väldigt länge. Hela dramat bjuder på diverse cliffhangers, inte minst igår då bolaget varslar 1600 medarbetare. Jag har Inte skrivit en rad om spektaklet och det tänker jag inte göra heller. I stället ger jag en spaning på vad jag vill handla för lönen som snart trillar in.

En liten reflektion vill jag dock dela med mig av kring hela dramatiken som rör Northvolt. Det här visar tydligt att man inte enbart kan rusa mot mega-trender och tro att det är något facit för att bli rik. Vi har sett det förut, och nu ser vi det igen.

Här vill jag dock förtydliga att det stora problemet för Northvolt inte är den vikande efterfrågan på elbilar utan deras produktionsförseningar. Att mega-trenden elbilar fått sig en käftsmäll kan nog de flesta konstatera.

Tyvärr finns det inget facit mer än att vara långsiktig, inte stoppa sina pengar i skitbolag, och att göra sin riskspridning. Regel nummer två, att inte investera i skit, är dessvärre lättare sagt än gjort.

Ework och nästa år

En aktie som jag vill tanka när lönen trillar in imorgon är konsultbolaget Ework. Det här är egentligen inget renodlat konsultbolag, vilket är en anledning till varför jag gillar dem.

I stället är man en s.k. konsultmäklare som via sin plattform parar ihop konsulter som söker uppdrag med företag som letar kompetens, framförallt inom IT.

Nästa år är utdelningsprognosen 8 kr/aktie. Det motsvarar 5,8% direktavkastningen med rådande aktiekurs. Jag tror snarare 7,5 kr känns rimligt.

Ework möter just nu en svag konsultmarknad som även påverkar deras verksamhet, även om man inte direkt är ett konsultbolag. I kvartal två presenterade man ett resultat/aktie på 2,00 kronor mot 1,84 kr tidigare år, vilket innebär en ökning med 8,7%.

Precis som bolaget kommunicerat tidigare så är omsättningen lägre men resultatet högre tack vare de besparingar Ework gjort. Mycket fint är att bolaget i alla fall behåller prognosen för helåret

”I linje med våra finansiella mål, behåller vi vår tidigare bedömning att rörelseresultat, såväl som vinst per aktie kommer öka med minst 30 procent för helår 2024”, skriver Ework i delårsrapporten.

Enligt bolaget kommer man hinna visa tillväxt mot slutet av 2024. Stämmer det kan vi mycket väl vänta oss 8 kr/aktie i utdelning nästa år.

Jag vet att Ework även är ett innehav som Hernhag förespråkar. Annars skiljer sig hans och min portfölj rätt mycket.

Tiden är kanske inne att göra en större portföljförändring. Troligtvis blir det även den sista för i år.

Till er som är nyare läsare. När jag säger större portföljförändring så menar jag att sälja ett bolag för att ta in något annat eller fördela om pengarna. Då jag själv förespråkar passivt handlande före aktivt i portföljvärden så blir det inga större förändringar än så. Felet många gör är att vara allt för aktiva.

Min fundering just nu är att göra mig av med fjällturismbolaget Skistar. Det här är ett bolag som funnits med länge i portföljen. Jag har sålt en gång tidigare och generellt har det varit en god investering.

Ska jag vara ärlig så var nog den stora anledningen till att jag började bli intresserad av Skistar det faktum att man delar ut pengar i december, en månad där ytterst få andra svenska bolag delar ut.

Nu i efterhand inser jag att Skistar nog inte är ett innehav som jag kommer äga i min utdelningsportfölj. Verksamheten är alldeles för volatil och utdelningen har svängt många gånger historiskt. I år väntas utdelningen bli 3,0 kr/aktie vilket resulterar i 1,8% direktavkastning.

Vad utdelningen faktiskt blir får vi se om 12 dagar när Skistar har sitt bokslut.

Aktien är också extremt volatil och det har alltid varit bra att köpa när aktien dippar rejält. Där är vi inte idag.

Det stora lyftet i aktien har skett efter en väldigt stark högsäsong där förra vintern var otroligt snörik. Men även kommande säsong ser fin ut, bland annat eftersom den svaga kronan kommer locka turister. Bolaget kommer dock ställas inför tuffa jämförelsetal.

Bokningsläget inför kommande vintersäsong ser helt okej ut. Mätt i antalet bokade objektsnätter i Skistars logiförmedlingar så var den 9% högre än vid samma tidpunkt föregående år.

Vidare vill jag också påpeka att Skistar i år kommer få en fin kalendereffekt eftersom besökarna behöver ta färre semesterdagar under julen för att få längre ledighet.

Ett litet orosmoln är prishöjningarna och hur denna kommer slå. Förra året höjde man priserna på liftkort med 5,4% och inför kommande säsong höjs det med ytterligare 5,8%.

Vad blir det i stället?

Mest troligt blir det en försäljning av hela mitt innehav i Skistar idag. Pengarna kommer däremot inte ligga och samla damm utan direkt komma i arbete igen.

Det finns helt klart bolag jag skulle kunna tänka mig ta in som nya spelare i portföljen. Lundin Mining eller Boliden känns exempelvis lockande. Nordic Paper likaså. Den här gången blir det inget nytt bolag utan jag kommer fokusera på att fylla på i det jag själv anser köpvärt.

De här spelarna står på första plats att få en ökad position i portföljen: