Den stora anledningen till varför man använder belåning till sin portfölj är rätt självklar – det kan hjälpa till att skapa extra avkastning. Matematiken bakom är också rätt simpel…

Om du kan uppnå en högre avkastning än den ränta du betala på lånet så kan du få en högre avkastning med belåning. Hos Avanza räknar deras algoritm ut exakt hur mycket du kan låna utifrån din nuvarande portfölj, så det är faktiskt väldigt smidigt.

Sedan har jag lärt mig utifrån erfarenhet att det är väldigt olika kring hur man tänker kring belåning. Vissa kör en liten belåning i stort sett hela tiden medan andra är betydligt mer restriktiva likt mig själv.

Tankarna kring belåning har nog generellt ändrats från det att räntorna steg. Nollräntemiljön är sedan länge förbi och många numer vilar nog på hanen extra länge innan man bestämmer sig.

Vad som är värt att komma ihåg är att det fortsatt är hyggligt attraktiv ränta ifall du enbart vill belåna portföljen med 10%. Då är räntan 1,99%.

Viktigt att komma ihåg är att det enbart gäller värdepapper som är godkända för ränterabatten

Personligen har jag sedan länge haft regeln att inte belåna mig förrän portföljens värde exklusive insättningar sjunkit med 30% från dess topp. Visst, det låter kanske mycket, men är heller inte något omöjligt som jag skrev i inlägget om historiska börskrascher

Under pandemin var det galet nära att jag slängde in belåning och det var också där som jag ansökte om min egna kredit och fick den beviljad på 1 miljon. Jag tror mitt egna portföljvärde var ner 27% eller något i den stilen. Sett i backspegeln hade det givetvis varit bättre att skjuta in belåningen där och då.

Ser vi på den nuvarande ”börskraschen” som många tydligen vill påstå att det är så är det helt odramatiskt. Från toppen är portföljen ner ca 6%, vilket innebär att det är en lååång väg kvar fram till gränsen nås.

Idag är dessutom börsen upp och vem vet om vi redan lämnat det värsta bakom oss.

Jag tar gärna emot en uppdatering hur du gör med belåning generellt i din portfölj. Hade varit roligt att veta nu när räntorna är högre.

När jag köpte in mig i Texas Instruments 2021 så var detta ett av de bättre utdelningsbolagen jag spanat in. Saker och ting har ändrats och frågan är ifall utsikten är lika god idag.

Där och då hade Texas höjt utdelningen 20 år i rad med en enastående utdelningstillväxt på 25% årligen. Direktavkastningen var +2% och skuldsättningen på nära 0 i relation till bolagets EBITDA.

Texas har sedan dess påverkats av den inbromsande ekonomin där försäljningen sjönk med över 12% för helåret 2023.

Idag betjänar Texas Instruments över 100 000 kunder som behöver deras analoga samt inbyggda chip för att deras verksamhet ska rulla. Den analoga delen står för 75% av försäljningen och inbyggda resterande. Vi pratar om allt från eltandborstar till enormt avancerade industriella robotar.

Man kan säga att inbromsningen kom i helt fel tid då Texas då man för en tid sedan gjorde slag i saken att investera i nya fabriker för att tillverka chip. Det här kommer öka kostnaderna med $5 miljarder fram till slutet av 2026 enligt deras beräkning. Tanken är givetvis att dessa ska bära frukt efteråt.

Trots att vi enbart såg en utdelningshöjning med 4,8% i september 2023 så har utdelningsandelen skjutit i höjden och skulden är nu inte nollad länge. Dock är skuldsättningen idag väldigt låg så här har vi inte det stora problemet.

Vi har lite fördelar och nackdelar

Den största är troligtvis att bolaget presenterade en mycket stark rapport i kvartal 2 som verkligen väckte en sovande aktie till liv. Det här är väldigt positivt och vad som en gång börjat gå bra kan komma att gå bra länge till.

Hur ofta har man inte sålt alldeles för tidigt?

Bolaget har fortsatt ett väldigt stabilt kreditbetyg på A+ som kan hjälpa dem med ökat kapital ifall det verkligen ser ut att skita sig.

Den ökande digitaliseringen av vardagsprodukter borde vara en långsiktig medvind även för Texas

Den enorma efterfrågan på halvledare som vi såg efter 2020 där leveranser störde är inge samma dilemma idag.

Jag har inte funderat klart ifall jag vill behålla Texas i portföljen eller inte. På ett sätt känns det tillräckligt att äga Broadcom som fått en allt större position.

Om jag sålde skulle jag troligtvis fylla på i Realty Income, Enbridge och Aker BP.

Experterna har givit sina synpunkter kring vilka aktier som passar bäst i hängmattan i år. Därför tänkte även jag dela med mig om mina tre val inom den här rätt märkliga kategorin som egentligen saknar logik.

Uttrycket Aktier i Hängmattan var det Per H Börjesson som myntade i sin bok Så här blir du Miljonär i Hängmattan. Sedan om han var först med uttrycket kan jag inte svara på.

Bokens budskap var dock inte att peka ut ett gäng aktier som passar bra i hängmattan, utan snarare att upplysa om att du inte behöver göra många aktiva val för att bli riktigt riktigt rik. Tvärt om, det kan i många fall vara bättre med att vara passiv snarare än aktiv.

Att hitta aktier för en hängmatta är överskattat. Du ska inte behöva lägga tonvis med energi och kraft i de bolag du köpt in dig i utan snarare låta tiden göra sitt. Brus och negativitet kring bolagen kommer uppstå, men att ligga kvar och vara lite mer passiv har i många fall visat sig helt rätt.

Kort och gott ska du kunna ta semester samtidigt som dina bolag fortsätter jobba. Sedan finns det givetvis andra typer av aktier som inte passar i hängmattan; GameStop är ett av många exempel.

Här är i alla fall årets uppställning av Hängmatteaktier som valts ut bland experterna. Vill man läsa alla argument till varför de valts ut så finns det på Dagens Industri för dig som betalar.

Marcus Hernhag

Axfood

Bahnhof

Tele2

Robert Oldstrand

Autoliv

Sandvik

New Wave

Jonas Skilje

Pentair

Skistar

Scandic Hotels

Mina egna aktier i hängmattan

Jag själv har faktiskt valt en av dessa, nämligen Axfood. Du hittar knappast något mer defensivt men trots det har aktien gått väldigt fint i ur och skur och genererat över 15% årligen de senaste 15 åren. Det är fruktansvärt bra. Förvärvet av City Gross, om det nu blir verklighet, kommer verkligen gynna bolaget. Det skrev jag om i den här artikeln.

Senaste rapporten var ingen rolig läsning och riktkurser har sänkts på löpande band. Mycket ligger dock i framtiden för Axfood. Jag har passat på att köpa rätt mycket Axfood nu i dippen.

Som aktie nummer två har jag valt Cibus. Förvisso har man idag en rätt ansträngd balansräkning då man delar ut stora delar av sitt förvaltningsresultat, men jag tror och hoppas på att en utdelningssänkning inte ligger på bordet. Bolaget har ett enormt starkt fokus på att bibehålla utdelningen och med 97% livsmedelsbutiker i sin portfölj har man goda chanser att inte behöva sänka den mer.

Direktavkastningen är idag strax över 6% som dessutom delas ut månadsvis. Så söker man utdelning i hängmattan är det här helt klart ett alternativ. Senast i maj meddelade man dessutom att man köper sex livsmedelsfastigheter för 88 miljoner i Värmland. Det vittnar på att man snarare passar på nu när läget är kärvt. Den successivt lägre räntan kommer gynna bolaget.

Mitt tredje val landar på kanadensiska Enbridge som är en av de mest intressanta högutdelarna jag kommit över. Det här är då ett energibolag inom s.k. midstream. Väldigt kort förklarat är det här bolag som hanterar transport av energin, antingen genom rör, lastbilar, järnvägar till sjöss eller annat.

När man kollar på hur elektricitet skapades i USA 2023 så står det klart att naturgas fortsatt är enormt viktigt. Här har Enbridge en stor fördel, samtidigt som man fortsätter bygga ut sitt nätverk med förnybar energi för framtiden. Det finns dessutom vissa som menar att Enbridge kommer vara en vinnare på AI då massivt med mer energi kommer behövas för bolag likt Magnificent Seven.

Enbridge är helt klart en aktie man kan hålla kvar och fortsätta gunga vidare i hängmattan.

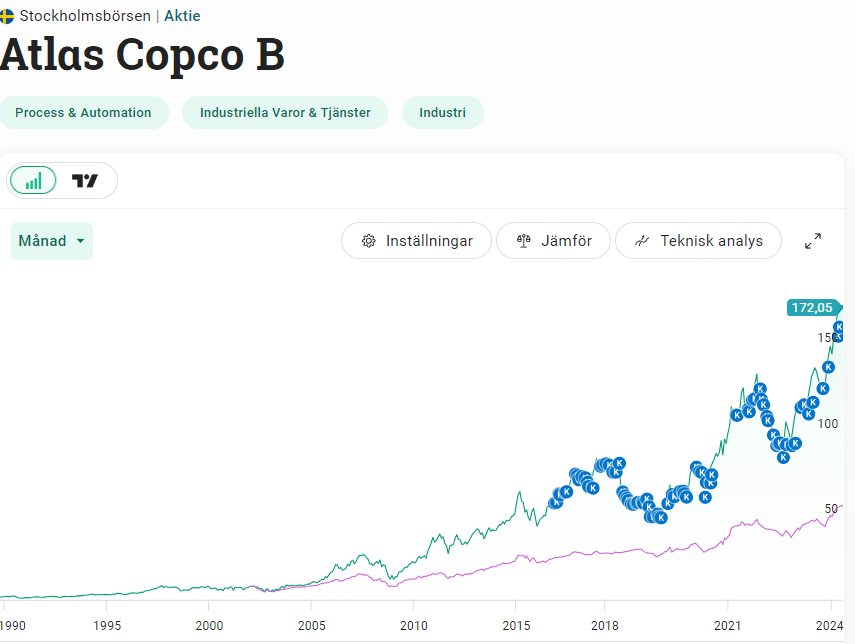

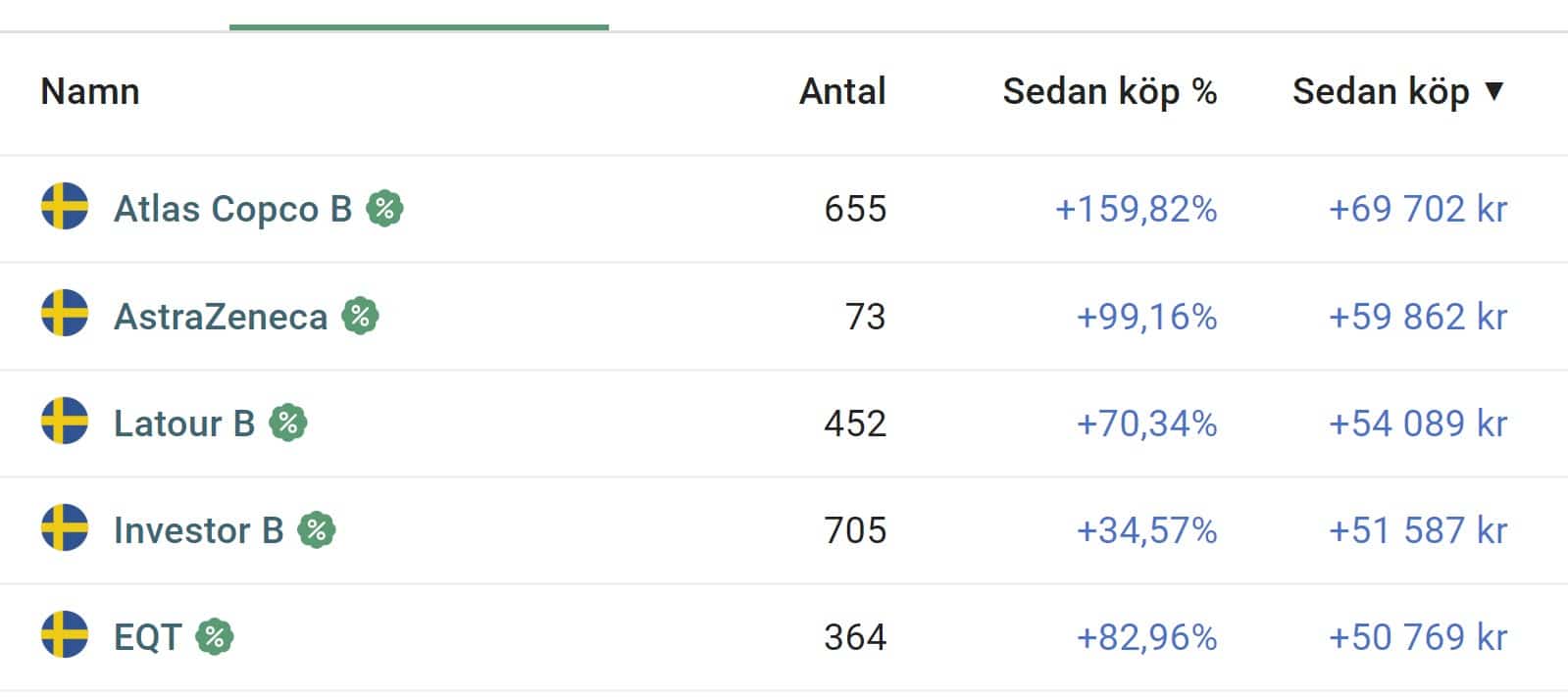

Atlas Copco har de senaste åren hissat flaggan. Det här är det innehav (bortsett investmentbolag) i portföljen som givit mest totalavkastning i kronor räknat. Troligtvis kommer deras fantastiska resa fortsätta.

Om jag backar bandet så har jag gjort fler goda investeringar än dåliga. Tur är väl det, annars hade jag nog inte fortsatt såhär efter 8 år på börsen.

Dagens Industri lade nyligen upp en bild på Skam30, det vill säga de 30 aktier som varit riktiga minor i närtid. Det som slår mig är dels att det är många till antalet och att det är svårt att inte gå på någon mina alls, dels att flertalet av dessa har riktigt många aktieägare. Ta bara SAS som idag har 74k ägare hos Avanza…

Det var kring 2019 som Börspodden pratade ner min kronjuvel Atlas Copco. Sedan dess har det varit en brutal resa uppåt och både bolaget och aktien har presterat som en raket:

Mina historiska köp i Atlas Copco

Likt många andra aktier har jag aldrig sålt något utan bara tankat i både solsken som regnoväder. Mest har jag sett till att köpa aktier när kursen har en nedåtgående trend. Det här är ett bolag som kommer komma tillbaka och visar att kvalité oftast består.

Atlas Copco har ett börsvärde på snart 1000 miljarder kr och är därmed ett av Stockholmsbörsens allra största bolag. 2021-2023 var rekordår för Atlas med ca 13% årlig organisk tillväxttakt. Under dessa år gjorde man ett 70-tal förvärv. 2020-2023 har ungefär en tredjedel av verksamhetens kassaflöde vigts åt förvärv.

Rörelsemarginalen har varit otroliga 20% under det senaste decenniet.

Den största delen inom Atlas Copco är tillverkning, försäljning och service av stationära industriella kompressorer. Affärsområdet benämner man Kompressorteknik och innebär stora maskiner som förser fabriker med tryckluft.

Därutöver har Atlas tre mindre affärsområden för produkter inom vakuumteknik, industriteknik och energi.

Luftkompressor för industri från Atlas Copco

Atlas har nyligen bytt vd från Mats Rahmströms till Vagner Rego. Positivt är väl att Vagner spenderat hela sitt yrkesliv i Atlas Copco och är nu drygt 50 år. Han har dessutom suttit i ledningsgruppen sedan 2017. Men mycket mer insatt är jag inte. Jag hoppas och tror att bolaget plockat in rätt man på rät säte helt enkelt.

Atlas Copcos nya vd Vagner Rego

Att vara vd i multinationellt bolag med 1000 miljarder kronor i börsvärde, 129 000 aktieägare och 51 000 anställda är nog en väldigt krävande uppgift. Det är Vagner inne på själv:

”Vd-jobbet är ensamt, stressigt och krävande.

Går det bra blir man hyllad, går det dåligt får man sparken.”

Jag har nog aldrig varit med om en period där så många av mina bolag byter vd. Handelsbanken, Investor, Diös, Castellum, Axfood, för att bara nämna några. Att det här sker inom en och samma tidsperiod är nog bara slumpen.

Själv har jag lugnat ner mig med köp i Atlas Copco. Jag kommer i stället lägga pengar i Evolution, Aker BP, BIlia och Cibus.

Fotbolls EM är i full gång och finalen går av stapeln den 14 juli. Jag hade egentligen inte kunnat bry mig mindre. Vad som däremot är lite av höjdpunkten inför varje EM är att dagens industri tar fram en s.k. vinnarportfölj som jag enligt tradition brukar spana in lite extra. I år tycker jag den ser lovande ut.

Hela tanken med portföljen är att ha en defensiv målvakt med fyra stycken defensiva backar som kan agera krockkudde. Sedan har vi mittfältet som också spelar defensivt, men som kan göra offensiva attacker och följa allmänkonjunkturen. Sist men inte minst har vi då forward-fältet där syftet lite säger sig själv.

Personligen kan jag tycka att 11 aktier är något få till antalet. Dock kommer vi se att DI i år valt ut två investmentbolag som då sprider riskerna ännu mer. Utifrån det så känns antalet helt okej.

Som utdelningsinvesterare är det givetvis roligt att äga många aktier för att få spridning på dina inkommande slantar varje år. Det är lite av tjusningen som jag tror fler än jag brinner för. Själv har jag kring 30 st i min portfölj.

Vad som är speciellt den här gången är att jag redan äger 7 av 11 aktier som återfinns i den nya fräscha portföljen. Det märks ganska tydligt att jag själv har en defensiv strategi då samtliga återfinns i mitten och där bak.

Vitec är troligtvis en fantastisk aktie att äga, även om jag själv aldrig ägt. Totalavkastningen har varit enorm och detta liknar många extremt framgångsrika utdelningshöjare på andra sidan Atlanten. Troligtvis kommer Vitec även bli Sveriges första utdelningsaristokrat.

Det enda som talar mot Vitec är väl prislappen på ca 50 gånger årsvinsten. Smakar det så kostar det…

Addtech är också en aktie med extremt stor tillväxthistorik. Idag har Addtech ca 150 bolag under sina vingar och förvärven verkar fortsätta. Sedan pandemin har utdelningen stigit från 1 kr till 2,8 kr/aktie.

Avanza är troligtvis den aktie som tilltalar mig mest bland de tre längst fram i ledet. Med en generös direktavkastning på +4% så har även utdelningsinvesterare något att hämta här. Under 3 av 5 börsnedgångar sedan 2000 har Avanza slagit Stockholmsbörsen.

Nu var det väl så att förra gången (2021) som DI satte ihop en portfölj likt detta så gick det åt pipan. Man satte väl Kinnevik som målvakt av någon anledning, och där vet vi alla hur det gick efter 2021.

Att Axfood nu är målvakt känns mycket bättre. Det här är dessutom Stockholmsbörsens enda aktie som gjort aktieägarna rikare under alla 5 nedgångar sedan 2000.

Sedan får vi se om affären med City Gross faktiskt blir verklighet. Nu har både S och V gått ut i rampljuset och skrikit sig hesa åt affären där man menar att ”Vanligt folk får betala”. Skitsnack skulle jag säga. Axfood och Willys har jobbat stenhårt med att erbjuda Sveriges billigaste matkasse och det är onödigt att de nu får skit för att köpa City Gross.

På tal om det såg jag att min bloggkollega Petrusko nu plockat in Axfood i sin portfölj igen. Det var nog han som fick mig intresserad av bolaget från första början 2016.

Aktiekursen i populära Evolution (EVO) fortsätter falla samtidigt som denna är en av de mest köpta aktierna i maj hos Avanza. Tanken jag har just nu är att köpa en större post Evolution i portföljen som förhoppningsvis kommer bli en bra investering på några års sikt.

Sedan 15 mars i år är aktien ner ca 14% samtidigt som OMXS30GI under samma period presterat +8%.

Vad som är spännande är att det egentligen inte finns någon större nyhet som påverkat bolaget negativt. Möjligtvis har den politiska oron i Georgien spela roll, alternativt utvecklingsläget av USA-räntan som gått upp. Det här är dock enbart makrohändelser som inte direkt har med EVO:s verksamhet att göra.

Enligt Factset värderas aktien till strax under P/E 14 för vinstprognosen 2025. Det är billigt, för ett bolag som växer tvåsiffrigt likt Evolution. För nästa år värderas index också till strax under 15. På så vis kan man tala om rabatt/premie även för andra aktier än investmentbolag och fastigheter.

Jag lyssnade nyligen på en 2 minuters intervju där Johan Thorén pratar väl om Evolution. Den intervjun finns gratis att se här. Även om jag Inte håller teknisk analys varmt om hjärtat så är det ändå mycket som talar för att mönstret i aktien påverkas mycket av historiska kursrörelser och mönster.

Sedan håller jag med om att vi kanske alltid kommer kommer ha en viss typ av rabatt på den här typen av aktier med tanke på verksamheten. Fonder vinner direkt inga ESG poäng genom en investering i Evolution.

Jag kan tycka att det är anmärkningsvärt hur en aktie med så pass bra utdelningstillväxt nu handlas till 3% direktavkastning. Som en jämförelse vill jag lyfta fram Axfood där direktavkastningen just nu är 3,15%. Axfood. P/E för Axfood räknat på vinsten 2025 (prognos) är också ganska exakt 20 😀

EVO ligger nu i topplistan bland mest köpta aktierna i maj. Det förvånar mig inte ett dugg.

Mest köpt hos Avanza i maj

Investor B

Getinge

Nvidia

Nibe

Evolution

Volvo Cars

Sinch

Investor A

Kinnevik

Atlas Copco

Konjunktur har ännu inte påverkat Evolutions tillväxt negativt. Det är snarare så att EVO har en form av växtvärk.

Det kvarstår mycket stora tillväxtmöjligheter i Asien och Sydamerika och även troligtvis i USA ifall inte politiken sätter käppar i hjulen. Politisk motvind har varit det troligtvis största problemet för den här typen av bolag tidigare. Jag själv minns alla turer i Kindred.

Evolutions VD Martin Carlesund har varit ute och sagt att marknaden kommer dubblas och dubblas igen. Dessutom tror han att fysiska kasinon inom 15 år kommer krympa till kanske 50, 40, 30% eller mindre räknat på den totala kasinomarknaden.

Som jag nämnt är jag alltså grymt sugen på att öka mer i Evolution redan nästa vecka. Problemet är snarare att jag inte har några likvider kvar just nu. Att belåna portföljen har heller aldrig tilltalat mig. Det ligger förvisso en del kvar i min KF (Kapitalförsäkring) men där skulle jag vilja handla mer Aker BP.

SBB kommer ryka ur portföljen snart, så där låser jag upp lite tusenlappar.

Det sägs att vi alltid ska lära av misstag. Men vad gör man när det kliar i Sälj-fingrarna och man verkligen vill göra förändringar i portföljen?

Karnell

En parentes idag är då tilldelningen i Karnell där handeln precis börjat. Där fick jag tilldelat 20 aktier för 600 kr 😀 Lite snålt, men det var också vad jag varnade för i mitt inlägg tidigare i veckan.

Aktien sköt uppåt direkt och landade på den maximala teckningskursen, d.v.s. 30 kr. Sedan steg aktien ytterligare och handlas till 46 kr.

Precis som jag nämnde innan så sålde jag allt direkt.

Det vore roligt att höra hur många aktier du fick i tilldelning.

Såhär i backspegeln var det här säkra pengar, och jag hade inte tänkt något annat heller.

Stuva om i portföljen

Mina historiska säljposter i bolag har i princip alltid slagit fel. Ibland känns det som någon sorts förbannelse som vilar över mina axlar. Att köpa när KTM säljer, har länge varit ett rätt känt begrepp.

Den enda gången jag kommer ihåg att det faktiskt blivit lyckat är då jag sålde Skistar på toppen av skidberget.

Portföljen har nu fortsatt rulla på i ett stadigt tempo uppåt, och det är klart att vissa aktier dragit iväg mer än andra. Det har också gjort att vikten i portföljen fått en annan skepnad än tidigare.

EQT har på ett år gått 68% och positiva nyheter avlöser varandra. Det här är också intressant, för ni som följt bolaget vet att flera insiders dumpat aktier för en tid sedan. Dessa har alltså gått miste om den senaste uppgången. Det är också ett bevis på att insiders inte bestämmer aktiekursen, utan det är marknaden i sin helhet.

Att EQT ingår i mina topp 10 bolag är inga problem. Däremot ser jag kanske inte att det ska vara mitt näst största bolag som till och med trumfar Latour och Svolder. Enbart Investor väger idag tyngre.

Tyvärr är det jättesvårt att få en bild av värderingen i EQT, och det gäller i stort alla riskkapitalbolag med onoterade innehav. Tanken är att skala av kanske 20% av EQT samt lite i Skistar.

Troligtvis kommer EQT fortsätta uppåt och jag ser inga konstigheter i att aktien på sikt når nytt All-Time-High. Att sälja när något går upp är troligtvis det värsta du kan göra 😛

Någon kanske funderar varför jag inte säljer Volvo som också exploderat uppåt? Återigen är det skillnad på en exploderande aktiekurs och en exploderande värdering. I Volvos fall tycker jag fortfarande aktien är väldigt köpvärd och jag är snarare inne på att köpa mer där.

En sektor som är förhållandevis lite diskuterad bland oss utdelningsinvesterare är Försäkringar. Kanske har det att göra med att Sverige är extremt fattig på sådana bolag som faktiskt är börsnoterade. Prudential Financial (PRU) har länge varit mitt val inom sektorn.

Källskatt för PLC

När det kommer till Prudential så finns det en anmärkningsvärd liten detalj. Bolaget har aktier noterade på både Londonbörsen men även i USA. På Londonbörsen går bolaget enligt namnet Prudential PLC.

Hos Avanza ska det vara 0% källskatt för PLC bolag, som exempelvis Unilever PLC. Hursomhelst går det inte att handla Prudential PLC hos Avanza men jag har för mig att det gick tidigare. När jag ställer frågan Avanzas kundtjänst så ska det tydligen gå att handla den om man ringer in och lägger en order.

Som att man skulle göra det 2024 liksom…

Prudential som investering 2024

För att återgå till min faktiska investering i Prudential så är det här inget dåligt utdelningsaktie. Under finanskrisen sänkte bolaget utdelningen något men allt sedan dess har det varit en ständigt växande pengamaskin.

Det sägs att ”De säkraste utdelningsbolagen är de bolag som precis höjt sin utdelning”. Vid närmare eftertanke är detta mycket vettigt. När styrelsen ger förslag om en höjd utdelningen innebär det vanligtvis ett förtroende för företagets framtida utveckling. Självklart finns det ingen regel utan undantag. Få bolag skulle däremot gå ut med en utdelningshöjning för att sedan ta tillbaka denna inom kort.

Nyligen höjde Prudential utdelningen med 4%. Det är lägre än deras snitt, men då har även utdelningsandelen sänkts. Utdelningsandelen räknat på vinst/aktie är nämligen enbart 39% idag. Det är bra mycket lägre än sektorns snitt.

Bolagets skuld är också helt under kontroll och denna är en av anledningarna till att Prudential har en ett A i kreditbetyg från S&P.

Samtidigt fortsätter Prudential att köpa tillbaka aktier i lagom takt och det är ett solklart kvitto på kvalité enligt min mening..

Utdelningsbolag inom försäkringsbranschen

När det kommer till utdelningsföretag inom försäkring så finns det givetvis många andra att välja på. Några exempel är

Tryg

Chubb Limited

The Allstate Corporation

…för att nämna några populära. Närmast tillhands ligger dock finska Sampo som jag ägt en gång tidigare.

Någon dag för jag väl gå igenom dessa och göra en noggrannare jämförelse, men tills vidare kommer jag behålla Prudential Financial i min utländska portfölj även i år. På sätt och vis tycker jag att Prudential känns mer attraktivt än Sampo, men frågan är om inte Sampo blir en bättre investering snart då man gjort sig av med Nordea.

Värt att nämna är att det är väldigt få som faktiskt äger denna i Sverige. Det är jag och ca 300 andra hos Avanza. Hos Nordnet är det också enbart 300 som äger.